Из нашей статьи вы узнаете:

ФНС проверяет любую отчётность, которую сдают налогоплательщики. Налоговые проверки касаются всех предпринимателей и компаний, вне зависимости от масштабов бизнеса и отрасли.

Цель налоговой проверки — убедиться, что компания правильно исчислила и вовремя уплатила все налоги и сборы. Проверяющие выясняют, есть ли у компании задолженность перед государством, пытается ли она снизить налоги незаконным способом.

Налоговые проверки: как подготовиться заранее

Существуют два вида налоговых проверок — камеральная и выездная.

Камеральная проверка — это проверка бизнеса на основании налоговых деклараций. Данные из деклараций автоматически проверяются с помощью специальных программ.

Выездная проверка проводится, если налоговая выявила, что компания или ИП подпадает под критерии риска. Тогда инспектор приезжает в офис, на склад или в магазин предпринимателя или компании, проверяет первичную документацию, осматривает помещение, опрашивает сотрудников.

Выездные проверки могут быть комплексными или тематическими. Комплексная проводится по всем налогам и сборам, а тематическая — только по одному, например, НДС.

Во время выездной проверки налоговики проверяют первичную документацию компании — договоры, счета, счета-фактуры, регистры бухгалтерского и налогового учёта, акты, платёжные документы, книги покупок и продаж, накладные, путевые листы. Могут опросить сотрудников и осмотреть помещение, в котором работает компания или предприниматель.

В списке критериев, которые вызывают у налоговиков подозрение и могут служить основанием для назначения выездной проверки, 12 пунктов:

- Налоги компании или ИП ниже, чем в среднем по отрасли.

- Компания или ИП больше двух лет несёт убытки.

- Сумма налоговых вычетов слишком большая в сравнении с доходами компании или ИП.

- Расходы компании или ИП постоянно растут и превышают прибыль.

- Расходы за год практически равны доходам.

- Зарплата сотрудников ниже, чем в среднем по отрасли.

- Компания или ИП несколько раз приближались к показателям прибыли, превысив которые можно потерять право на применение выгодного спецрежима. Например, компания работает на УСН. По закону она может работать на этом режиме при доходе до 200 млн. В течение нескольких лет уровень доходов компании сохраняется в пределах 195 — 198 млн. Инспекция может заподозрить компанию в том, что она незаконно скрывает выручку ради сохранения более выгодного налогового режима.

- Бизнес работает с контрагентами-перекупщиками или цепочкой посредников. Например, если компания закупает сырьё не напрямую у поставщика, а через несколько посредников.

- Налоговая запрашивает подтверждающие документы о доходах или расходах, а предприниматель отказывается их предоставить или говорит, что потерял их.

- Компания или ИП несколько раз меняли место ведения бизнеса: снимались и вставали на учёт в разных налоговых.

- Рентабельность бизнеса значительно отклоняется от показателей рентабельности в отрасли.

- Бизнес связан с высокими налоговыми рисками. Например, если ИП работает с сомнительными поставщиками или контрагентами: у них нет сайта, упоминаний в СМИ, они не перечисляют налоги в бюджет, зарегистрированы по адресу массовой регистрации, то есть по адресу, где, кроме этой компании, зарегистрированы ещё несколько.

Для назначения выездной проверки достаточно того, чтобы бизнес отвечал хотя бы одному из этих критериев.

К выездной налоговой проверке можно подготовиться:

- Если у ИП или компании есть склад, офис, магазин, производство, они должны находиться по адресам, указанным в документах. Это должны быть помещения, в которых действительно работают люди, хранятся товары, идёт производство.

- Если компания меняет структуру, нужно объяснить сотрудникам, что происходит и к какому юрлицу они теперь относятся. Если проверяющие будут опрашивать сотрудников, они должны чётко ответить, на какое юрлицо работают.

- В первичной документации не должно быть ошибок. В договорах, актах, счетах-фактурах компании все расчёты должны быть верными.

- Рекомендуется сверять свои документы по сделке с документами контрагентов: суммы и сроки по сделкам должны совпадать. Если кафе закупило овощи 15 мая и заплатило за них 30 000 рублей, в счёте поставщика должна стоять эта же дата и сумма.

- Полезно также проверять отчётность перед отправкой по специально разработанным контрольным соотношениям. Вручную этот процесс займёт много времени, поэтому существуют сервисы для проверки онлайн.

Проверка отчётности онлайн

Контролирующие органы проверяют правильность расчётов в отчётности по контрольным соотношениям. Самое известное контрольное соотношение — актив и пассив бухгалтерского баланса должны быть равны.

Но для каждого отчёта есть свои правила и контрольные соотношения, которые необходимо рассчитать и выверить. Поэтому лучше воспользоваться готовым решением для проверки отчётности.

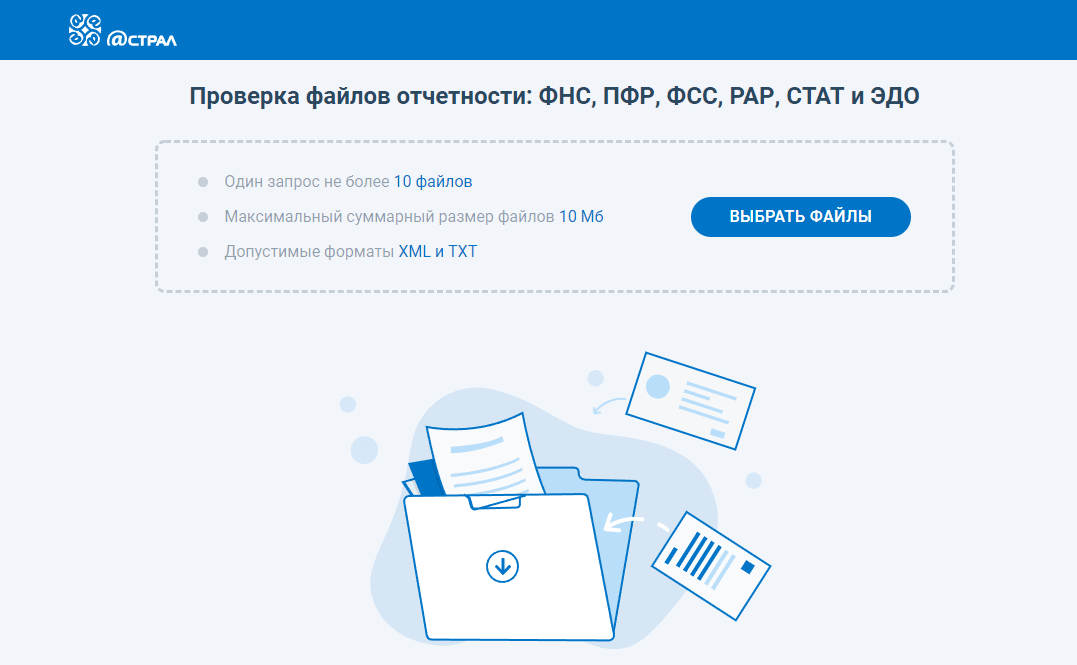

Бесплатный сервис ФЛК Астрал поможет проверить отчётность в ФНС, ПФР, ФСС и РАР на ошибки.

Для того чтобы проверить отчётность, нажмите на кнопку «Выбрать файлы». Загрузите один или несколько файлов отчётности в формате *.xml или *.txt. Файл отчётности будет автоматически проверен, после чего в сервисе отобразится результат проверки:

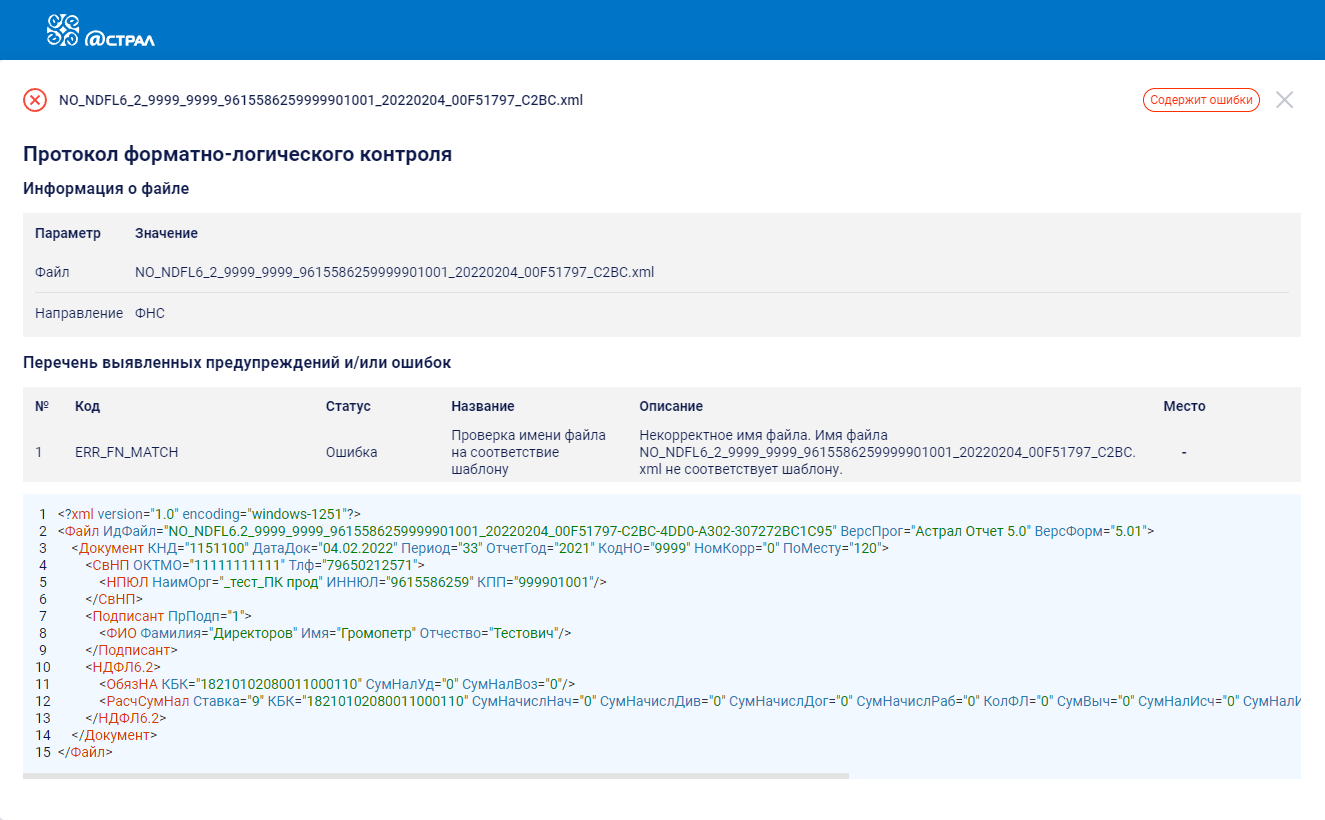

Посмотреть, какие ошибки обнаружил сервис, можно в протоколе форматно-логического контроля:

Проверка отчётности в сервисе «Астрал Отчёт 5.0»

Заполнить отчёт без ошибок можно в сервисе «Астрал Отчёт 5.0». Умный редактор проверяет отчёты автоматически в процессе заполнения.

При этом проводится форматно-логический контроль, то есть проверка полноты и корректности заполнения полей отчётной формы.

Количество ошибок отображается в шапке отчёта. Для того чтобы посмотреть подробную информацию, нужно кликнуть на счётчик. После этого отобразится список ошибок с подробным описанием, сгруппированных по разделам. Для перехода к неверно заполненному полю нужно кликнуть по ошибке.

Отправить отчёт с ошибками не получится.

Помимо этого, сервис предупреждает о возможных ошибках и неточностях, которые не влияют на отправку, но на них следует обратить внимание.

Для проверяющих важно, чтобы данные в отчётности налогоплательщика и его контрагентов совпадали. В «Астрал Отчёте 5.0» можно провести сверку НДС: проверить соответствие информации в собственных книгах продаж и книгах покупок, подготовленных для представления в составе декларации по НДС, с информацией в книгах продаж и книгах покупок своих контрагентов.

Сообщить об ошибке в тексте

Форма предназначена исключительно для сообщений о некорректной информации на сайте ФНС России и не подразумевает обратной связи. Информация направляется редактору сайта ФНС России для сведения.

Если Вам необходимо задать какой-либо вопрос о деятельности ФНС России (в том числе территориальных налоговых органов) или получить разъяснения по вопросам налогообложения — Вы можете воспользоваться сервисом «Обратиться в ФНС России».

По вопросам функционирования интернет-сервисов и программного обеспечения ФНС России Вы можете обратиться в «Службу технической поддержки».

Ваше сообщение:

Ошибка в тексте:

Бухгалтерский баланс и Отчет о финансовых результатах являются основными отчетными документами для организаций всех форм собственности. Это публичная отчетность, с которой может ознакомиться любой заинтересованный пользователь. Однако насколько она достоверна и можно ли верить отраженным в ней цифрам? В данной статье рассмотрим, как определить достоверность отчетности и ее соответствие требованиям законодательства.

ОТЧЕТНОСТЬ ОРГАНИЗАЦИЙ: ПОЛЬЗОВАТЕЛИ, СУЩЕСТВЕННОСТЬ ОШИБОК, ПРИЗНАКИ СООТВЕТСТВИЯ ТРЕБОВАНИЯМ ЗАКОНОДАТЕЛЬСТВА

Пользователи отчетности — это потенциальные инвесторы и контрагенты (заказчики, арендодатели и кредиторы), которым нужно знать, следует ли инвестировать бизнес компании, предоставлять ей кредиты, поручать выполнение заказов.

Пользователей интересует в основном годовая бухгалтерская отчетность. В соответствии с п. 1 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 28.11.2018) «О бухгалтерском учете) отчетным периодом для годовой бухгалтерской (финансовой) отчетности является календарный год — с 1 января по 31 декабря включительно (кроме случаев создания, реорганизации и ликвидации юридического лица).

Годовая бухгалтерская отчетность предоставляется в налоговые органы. Срок ее сдачи — не позже трех месяцев (90 дней) с даты завершения годового отчетного периода.

При подготовке отчетности иногда случаются ошибки. Они могут появиться при переносе базы данных из регистров бухгалтерского учета в Бухгалтерский баланс (форма № 1) и Отчет о финансовых результатах (форма № 2), некорректном отражении отдельных фактов хозяйственной деятельности в бухучете.

Любой пользователь по статьям баланса может определить достоверность информации, представленной в отчетности, и наличие в ней существенных ошибок.

Ошибка считается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденного Приказом Минфина России от 28.06.2010 № 63н (в ред. от 06.04.2015)).

Конкретные критерии существенности не установлены, поэтому существенность ошибки определяется самостоятельно, исходя из величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Установлены определенные правила составления отчетности. При заполнении отчетных форм не допускается изменять смысловое содержание показателей, отражать несколько показателей в одной графе (нарушается логическая структура формы отчетности).

Соответствие составленной отчетности требованиям законодательства можно оценить по ряду признаков (табл. 1).

|

Таблица 1. Проверка показателей отчетности |

||

|

Факт хозяйственной деятельности, отраженной в отчетности |

Как отражается в отчетности |

Примечание |

|

Убыток в налоговом учете |

Сальдо по строке 1180 «Отложенные налоговые активы» |

Отражают организации, применяющие общую систему налогообложения |

|

Вклад в уставной капитал |

Сальдо по строке 1310 |

Равен сумме, указанной в учредительных документах |

|

Образование резервного фонда |

Сальдо по строке 1360 |

Если предусмотрено уставом и организация получила прибыль |

|

Незавершенное производство |

Сальдо по строке 1210 |

Фактические расходы на выпуск готовой продукции, которая не прошла всех стадий обработки; расходы на выполнение подрядных работ, не сданных заказчику (у организаций, выполняющих услуги, сальдо по этой строке отсутствует) |

|

Сальдо по расчетам не должно отражаться в балансе свернуто |

Строка 1230 |

Отражаем дебетовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.1, счета 60.2, 70, 71, 69, 68) |

|

Строка 1520 |

Отражаем кредитовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.2, счета 60.1, 70, 71, 69, 68) |

|

|

Долгосрочные и краткосрочные финансовые вложения должны отражаться в балансе отдельно |

Строка 1240 |

Отражаем краткосрочные финансовые вложения по счету 58/краткосрочные вложения |

|

Строка 1170 |

Отражаем долгосрочные финансовые вложения по счету 58/долгосрочные вложения |

|

|

Взаимоувязка показателей Баланса и Отчета о финансовых результатах |

Сопоставляют определенные строки Баланса и Отчета о финансовых результатах. Должно выполняться тождество |

ПРОВЕРЯЕМ ОТЧЕТНОСТЬ НА ДОСТОВЕРНОСТЬ И НАЛИЧИЕ В НЕЙ ОШИБОК

Если пользователь ознакомлен с учредительными документами, он может проверить правильность отражения в бухгалтерском балансе уставного капитала и начисления резервного фонда.

ПРИМЕР 1

Уставом акционерного общества предусмотрено образование резервного фонда не более 5 % от уставного капитала. Уставной капитал равен 100 тыс. руб.

Организация получила прибыль в размере 1200 тыс. руб. Она отражена по строке 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах. Тогда в строке 1360 «Резервный капитал» Бухгалтерского баланса должна быть указана сумма резервного фонда в размере 5 тыс. руб. (100 тыс. руб. × 5 %).

Сопоставимость данных приведена в табл. 2.

|

Таблица 2. Сопоставимость данных Бухгалтерского баланса, устава и Отчета о финансовых результатах |

||

|

Показатели бухгалтерской отчетности |

Сумма показателей, тыс. руб. |

Документы |

|

Строка 2400 Отчета о финансовых результатах |

1200 |

Чистая прибыль в бухгалтерском учете за год |

|

Строка 1310 Бухгалтерского баланса |

100 |

Размер уставного капитала, указанный в уставе |

|

Строка 1360 Бухгалтерского баланса |

5 |

Размер резервного фонда (5 % от уставного капитала) |

Если оценивать баланс компании, предоставляющей услуги, то в первую очередь нужно обратить внимание на строку «Запасы» актива Бухгалтерского баланса.

Услуга — это деятельность, результаты которой не имеют материального выражения. Примеры услуг: маркетинговые, рекламные, консультационные, агентские. Компании, оказывающие такие услуги, незавершенного производства не имеют.

По строке 1210 «Запасы» отражают стоимость материально-производственных ценностей (МПЦ), приобретенных для нужд компании (канцелярские принадлежности, стоимость малоценного имущества, не переданного в эксплуатацию, и т. д.). Сумма по этой строке обычно несущественна по отношению к остальным показателям баланса.

ПРИМЕР 2

Компания оказывает рекламные услуги по продвижению сайтов. Основные показатели ее бухгалтерской отчетности:

- по строке 1210 «Запасы» отражена стоимость МПЦ, необходимых для выполнения рекламных услуг (канцтовары, оборудование стоимостью менее 100 тыс. руб. за единицу, не переданное в эксплуатацию);

- по строке 1230 «Дебиторская задолженность» — задолженность по расчетам с покупателями;

- по строке 1250 «Денежные средства и денежные эквиваленты» — безналичные денежные средства на расчетном счете на конец отчетного периода;

- по строке 1520 «Кредиторская задолженность» — задолженность по платежам в бюджет, сотрудникам, поставщикам.

Показатели Бухгалтерского баланса компании за 2018 г. приведены в табл. 3.

|

Таблица 3. Показатели Бухгалтерского баланса за 2018 г., тыс. руб. |

|||||

|

Показатель |

Код строки |

На 31.12.2018 |

Сальдо по счетам бухучета |

Разъяснения |

|

|

как было |

как должно быть |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

I. Внеоборотные активы |

|||||

|

Нематериальные активы |

1150 |

550 |

550 |

Дт 04 – Кт 05 |

Остаточная стоимость исключительных прав на программу |

|

Итого по разделу I |

1100 |

550 |

550 |

||

|

II. Оборотные активы |

|||||

|

Запасы |

1210 |

120 |

120 |

Дт 10 |

Стоимость ТМЦ |

|

Дебиторская задолженность |

1230 |

1200 |

1470 |

Дт 62.1, 60.2 |

Задолженность покупателей, предоплата поставщикам |

|

Денежные средства и денежные эквиваленты |

1250 |

780 |

780 |

Дт 51 |

Денежные средства на расчетном счете |

|

Итого по разделу II |

1200 |

2100 |

2370 |

||

|

Баланс |

1600 |

2650 |

2920 |

||

|

III. Капитал и резервы |

|||||

|

Уставный капитал |

1310 |

10 |

10 |

Кт 80 |

Согласно учредительным документам |

|

Нераспределенная прибыль (убыток) |

1370 |

1100 |

1100 |

Кт 84 |

Нераспределенная прибыль |

|

Итого по разделу III |

1300 |

1110 |

1110 |

||

|

V. Краткосрочные обязательства |

|||||

|

Кредиторская задолженность |

1520 |

1540 |

1810 |

Кт 60.1, 62.2, 70, 71, 68, 69 |

Задолженность поставщикам, сотрудникам, авансы от покупателей |

|

Итого по разделу V |

1500 |

1540 |

1810 |

||

|

Баланс |

1700 |

2650 |

2970 |

Разберем, насколько достоверны показатели графы 3 Бухгалтерского баланса. Компания занимается продвижением сайтов. У нее разработаны специальные программы, на которые она получила исключительные права, поэтому данные, отраженные в разделе «Внеоборотные активы», не вызывают сомнений.

В «Запасах» рекламной компании учтена стоимость двух приобретенных компьютеров и принтера (стоимость единицы менее 100 тыс. руб.), не переданных в эксплуатацию на дату составления отчетности, а также канцелярские принадлежности. Такое отражение соответствует нормам.

Вызывает сомнения достоверность данных по строкам 1230 «Дебиторская задолженность» и 1520 «Кредиторская задолженность». Расчеты в Бухгалтерском балансе отражены свернуто, то есть общее сальдо по счету 62 «Расчеты с покупателями и подрядчиками» и счету 60 «Расчеты с поставщиками и подрядчиками».

По актам сверки у организации есть:

- переплата покупателей на сумму 150 тыс. руб. — это кредитовое сальдо по счету 62.2 «Расчеты по авансам полученным»;

- незакрытые авансы, оплаченные поставщикам на сумму 120 тыс. руб., — дебетовое сальдо по счету 60.2 «Расчеты по авансам выданным».

В бухгалтерском балансе отдельно в дебетовых и кредитовых задолженностях они не отражены.

Данные по расчетам с дебиторами и кредиторами в бухучете представлены в табл. 4.

|

Таблица 4. Расчеты с дебиторами и кредиторами в бухучете |

|||

|

Сальдо по дебету счета |

Сумма, тыс. руб. |

Сальдо по кредиту счета |

Сальдо по кредиту, тыс. руб. |

|

62.1 |

1350 |

62.2 |

150 |

|

Остаток 62 (свернутый) |

1200 |

||

|

60.2 |

120 |

60.1, 70, 68, 69 |

1660 |

|

Остаток 60 (свернутый) |

1540 |

Показатели в балансе должны отражаться развернуто (отдельно задолженность по кредиту и отдельно задолженность по дебету). Это требование законодательства.

Заполняем строки баланса в соответствии с данным требованием (табл. 5).

|

Таблица 5. Заполнение строк баланса в соответствии с требованием законодательства |

|||

|

Строка баланса |

Наименование строки |

Расчет |

Сумма, тыс. руб. |

|

Строка 1230 |

Дебиторская задолженность |

1350 тыс. руб. (Дт 62.1) + 120 тыс. руб. (Дт 60.2) |

1470 |

|

Строка 1520 |

Кредиторская задолженность |

1110 тыс. руб. (Кт 60.1, 70, 68, 69) + 150 тыс. руб. (Кт 62.2) |

1260 |

Баланс, каким он должен быть в соответствии с требованиями законодательства, отражен в графе 4 табл 3. Разница в значениях составила 270 тыс. руб. Это будет 9 % от валюты баланса (270 тыс. руб. / 2970 тыс. руб. × 100 %).

Ошибку можно назвать существенной, хотя указанная цифра меньше 10 % (налоговые органы могут оштрафовать за нее, как за искажение строк отчетности).

Для пользователей отчетности важно знать точную сумму задолженности самой компании и долг покупателей.

ЭТО ВАЖНО

Формы бухгалтерской отчетности должны быть взаимоувязаны. Это основной критерий при проверке отчетности.

Проверяя соответствие показателей Бухгалтерского баланса и Отчета о финансовых результатах, следует обратить внимание на следующие показатели:

- нераспределенная прибыль. Разница показателей нераспределенной прибыли на начало и конец года по строке 1370 «Нераспределенная прибыль (убыток) отчетного года» Баланса должна быть равна показателю чистой прибыли в Отчете о финансовых результатах за отчетный период по строке 2400 «Чистая прибыль (убыток)». А нераспределенная прибыль (непокрытый убыток) на конец отчетного периода по строке 1370 Баланса совпадает с суммой нераспределенной прибыли (непокрытого убытка) на начало года и чистой прибыли (убытка) за отчетный период по строке 2400 Отчета о финансовых результатах. Расхождения возможны, если нераспределенная прибыль шла в отчетном периоде, например, на выплату дивидендов;

- убыток от основной деятельности отражен в декларации по налогу на прибыль, а в балансе этот убыток отражен в разделе «Внеоборотные активы» по строке 1180 «Отложенные налоговые активы»;

- отражение ОНА (отложенные налоговые активы) и ОНО (отложенные налоговые обязательства). Изменение остатков за отчетный период по строке 1180 «Отложенные налоговые активы» и строке 1420 «Отложенные налоговые обязательства» в Бухгалтерском балансе должно соответствовать данным, отраженным в Отчете о финансовых результатах по строкам ОНА (2450) и ОНО (2430).

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 3, 2019.

Безусловно, лучше изначально обойтись без ошибок. То есть правильно вести учет и вовремя сдавать грамотно составленную отчетность. Один из эффективных способов избежать недочетов – это самопроверка с помощью контрольных соотношений. Однако даже опытный бухгалтер не застрахован от промахов. Наша статья расскажет о том, как исправить недочеты с наименьшими потерями для организации.

Перечень самых распространенных ошибок по налогам

|

Норма НК РФ |

Описание нарушения |

Судебная практика |

|

Налог на прибыль |

||

| Статьи 246, 247, 248, 249, 250, п. 1 ст. 274 НК РФ | Занижение налоговой базы в результате дробления бизнеса с использованием взаимозависимых лиц | Определения КС РФ от 04.07.2017 № 1440-О, ВС РФ от 27.11.2015 № 306-КГ15-7673, постановления Арбитражного суда Поволжского округа от 15.04.2016 № А12-15531/2015, Арбитражного суда Уральского округа от 21.06.2016 № А76-21239/2014 |

| Пункт 1 ст. 252 НК РФ | Неправомерное списание затрат по сносу домов на земельных участках, приобретенных для создания санитарно-защитных зон, единовременно в составе расходов, вместо включения их в первоначальную стоимость таких земельных участков. | Определение ВС РФ от 03.09.2014 № 307-ЭС14-314 |

| Статьи 264, 265, 318, 319 НК РФ | Неправомерное отнесение отдельных, связанных с производством товаров (работ, услуг) затрат к косвенным расходам, если возможно отнести их к прямым, применив экономически обоснованные показатели. | Постановления Арбитражного суда Дальневосточного округа от 01.08.2017 № Ф03-2571/2017 № А04-10568/2016, Арбитражного суда Поволжского округа от 05.06.2018 № Ф06-32863/2018 |

| Статьи 252, 365 НК РФ | Неправомерное включение в состав расходов необоснованных и экономически неоправданных затрат на аренду (субаренду) недвижимого имущества. | Постановления Арбитражного суда Волго-Вятского округа от 15.08.2018 № Ф01-3236/2018, Второго арбитражного апелляционного суда от 28.04.2018 № 02АП-767/2018 |

| Статьи 255, 270 НК РФ | Отнесение к расходам на оплату труда стоимости бесплатно предоставляемых в соответствии с законодательством питания и продуктов, не предусмотренных трудовым и (или) коллективным договором | Постановления Арбитражного суда Поволжского округа от 22.03.2018 № Ф06-30828/2018, Одиннадцатого арбитражного апелляционного суда от 17.11.2017 № 11АП-14273/2017 |

| Пункт 1 ст. 252, ст. 253, пп. 12 п. 1 ст. 264 НК РФ | Необоснованное завышение расходов путем оформления сделок с фирмами-однодневками и взаимозависимых лиц при отсутствии реальности операций по документам, содержащим недостоверные сведения | Определение ВС РФ от 31.01.2017 № 307-КГ16-19481, Постановление Арбитражного суда Северо-Западного округа от 27.10.2016 № А21-5397/2015 |

|

НДС |

||

| Статьи 169, 171, 172 НК РФ | В состав вычетов необоснованно включены суммы НДС по взаимоотношениям с фиктивными фирмами, приняты к вычету суммы налога без подтверждающих документов и (или) на основании счетов-фактур, содержащих недостоверные сведения | Постановления Арбитражного суда Дальневосточного округа от 25.07.2018 № Ф03-2686/2018, Арбитражного суда Северо-Западного округа от 06.04.2018 № Ф07-1838/2018, Арбитражного суда Дальневосточного округа от 21.03.2018 № Ф03-40/2018, Определение ВС РФ от 10.04.2018 № 304-КГ18-2806 |

| Статьи 146, 154, 171, 172, 173, 174 НК РФ | Занижение налоговой базы в результате дробления бизнеса с использованием взаимозависимых лиц. | Определения КС РФ от 04.07.2017 № 1440-О, ВС РФ от 27.11.2015 № 306-КГ15-7673, постановления Арбитражного суда Поволжского округа от 15.04.2016 № А12-15531/2015, Арбитражного суда Уральского округа от 21.06.2016 № А76-21239/2014 |

| Пункт 1 ст. 146 НК РФ | Занижение налоговой базы на суммы погашенной заемщиком задолженности по договору займа, а также при передаче товара в счет отступного по договору займа | Постановление Одиннадцатого арбитражного апелляционного суда от 27.01.2016 № 11АП-17790/2015, Определение ВС РФ от 31.01.2017 № 309-КГ16-13100 |

| Статья 149, п. 1 ст. 146 НК РФ | Занижение налоговой базы в результате неправомерного применения освобождения от НДС, в частности, при выполнении работ (оказании услуг) налогоплательщиками, признанными банкротами | Решение ВС РФ от 15.03.2018 № АКПИ17-1162 |

| Подпункт 2 п. 3 ст. 170 НК РФ | Невосстановление суммы НДС, принятой к вычету, при переходе налогоплательщика на спецрежимы | Постановления Арбитражного суда Западно-Сибирского округа от 20.06.2017 № Ф04-1879/2017, Арбитражного суда Западно-Сибирского округа от 26.06.2017 № Ф04-1770/2017 |

|

НДФЛ |

||

| Статьи 211, 227, 228 НК РФ | Занижение налоговой базы в результате неисчисления налога с дохода, полученного в натуральной форме. | Определение ВС РФ от 28.12.2016 № 53-КГ16-27, «Обзор практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации» (утв. Президиумом ВС РФ 21.10.2015) |

| Пункт 2 ст. 230 НК РФ | Неподача сведений о доходах физлиц в соответствии с п. 2 ст. 230 НК РФ при наличии сообщения, направленного налоговым агентом на основании п. 5 ст. 226 НК РФ | Определение ВС РФ от 05.06.2018 № 305-КГ18-2857 |

|

УСН |

||

| Пункт 1 ст. 346.13, п. 1, 2 ст. 346.14 НК РФ | Изменение объекта налогообложения, указанного в уведомлении о применении УСН, после начала налогового периода | «Обзор практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства», утв. Президиумом ВС РФ от 04.07.2018 |

| Пункт 1 ст. 346.17 НК РФ | Доходы, относящиеся к деятельности, облагаемой по ПСН, полученные в период применения УСН, не отражены в налоговой базе по упрощенной системе. Когда оплата за ранее выполненные работы поступает в период применения УСН, поступившие суммы должны учитываться при формировании базы по указанному спецрежиму | «Обзор практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства», утв. Президиумом ВС РФ от 04.07.2018 |

| Пункт 1 ст. 346.17 НК РФ | Невключение в состав доходов суммы обеспечительного платежа (задатка), которая не была возвращена арендодателем арендатору | «Обзор практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства», утв. Президиумом ВС РФ от 04.07.2018 |

| Статьи 346.16, 346.17 НК РФ | Неправомерное включение в состав расходов, которые не поименованы в п. 1 ст. 346.16 НК РФ | «Обзор практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства», утв. Президиумом ВС РФ от 04.07.2018 |

| Абзац 6 п. 3.1 ст. 346.21 НК РФ | Необоснованное уменьшение налога на сумму страховых взносов не в том налоговом периоде, в котором данный платеж был произведен | Определение ВС РФ от 02.04.2018 № 306-КГ18-2221, Решение Арбитражного суда Саратовской области от 10.05.2017 № А57-4780/2017, Определение ВС РФ от 17.05.2018 № 307-КГ16-21003 |

|

Налог на имущество |

||

| Статьи 372, 381 НК РФ | Неправомерное применение льгот при несоответствии условиям их применения, в частности, в отсутствие критериев для определения классов энергетической эффективности нежилых зданий, строений, сооружений | Определения ВС РФ от 27.04.2018 № 302-КГ18-4579, от 27.04.2018 № 302-КГ18-4579, от 17.04.2018 № 305-КГ18-501 |

| Пункт 3 ст. 380 НК РФ | Неправомерное применение пониженной ставки (льготы) в случае несоблюдения условий для их применения, в частности, когда магистральные трубопроводы, линии энергопередачи, а также сооружения, являющиеся неотъемлемой технологической частью указанных объектов, не участвуют в процессе передачи электроэнергии третьим лицам и используются только для обеспечения собственных нужд | Определения ВС РФ от 16.03.2018 № 309-КГ18-756, от 14.06.2017 № 308-КГ17-6698, от 11.10.2017 № 307-КГ-14399, от 07.11.2017 № 306-КГ-15755 |

| Пункт 1 ст. 374, п. 1 ст. 375, п. 25 ст. 381 НК РФ | Занижение базы в связи с неправомерным применением льготы по движимому имуществу, приобретенному у взаимозависимого лица | Определение ВС РФ от 27.04.2018 № 306-КГ18-3976, Решение Арбитражного суда Волгоградской области от 29.06.2017 № А12-10578/2017 |

| Пункт 1 ст. 374, п. 1 ст. 375, п. 4 ст. 376, ст. 379, 380 НК РФ | Занижение базы посредством приобретения и регистрации используемого в деятельности имущества на взаимозависимых лиц, применяющих УСН | Определение ВС РФ от 20.02.2017 № 302-КГ16-20667, Решение Арбитражного суда Республики Хакасия от 28.04.2016 № А74-9292/2015 |

|

Транспортный налог |

||

| Пункт 1 ст. 358, ст. 359 НК РФ | Невключение в налоговую базу транспортных средств, подлежащих регистрации в органах ГИБДД, Гостехнадзора | Определение ВС РФ от 31.05.2018 № 308-КГ18-6424, Постановление Президиума ВАС РФ от 07.06.2012 № 14341/11 |

|

Земельный налог |

||

| Пункты 1, 2 ст. 394, п. 1 ст. 396 НК РФ | Занижение суммы налога в результате применения неверных ставок по налогу, в частности, если земельные участки, предназначенные для сельхозпроизводства, используются не по целевому назначению | Определение ВС РФ от 14.02.2018 № 306-КГ17-22570 |

«Уточненка» избавит от штрафа, даже если налоговики прислали требование о подаче пояснений

Опоздание с уплатой налогов карается НК РФ штрафом в размере 20 процентов от не перечисленной в бюджет суммы.

Однако санкций можно избежать, подав скорректированную отчетность. Причем штрафа не будет, даже если сделать это за пределами срока сдачи формы. Главное – успеть подать «уточненку» до того как налоговики обнаружат ошибку, которая привела к недоплате денег в казну, в первоначальной декларации. При этом, как отмечает налоговая служба, если компания получила от ИФНС требование представить пояснения по полученной отчетности, то это вовсе не означает, что налоговики нашли ошибку в ней.

Письмо ФНС РФ от 20.08.2018 № АС-4-15/16075

Примечание редакции:

Такую позицию фискалы впервые изложили в письме от 21.02.2018 № СА-4-9/3514@. Поэтому если компания заплатит недоимку и пени до подачи «уточненки», но после получения требования о подаче пояснений, то штрафа не будет. Стоит добавить, что высшие судьи считают штраф в рассматриваемом случае правомерным.

По мнению ВС РФ, если налогоплательщик устранит нарушения после того, как налоговики вышлют ему требование представить пояснения к отчетности, то ответственности за недоплату налога не избежать (определения от 27.03.2017 № 305-КГ17-1782, от 10.10.2016 № 305-КГ16-12560).

В каком виде нужно представлять пояснения к декларациям и расчетам

Если в ходе камеральной проверки налоговики найдут ошибки либо несоответствия в представленной отчетности, они вправе запросить у налогоплательщика пояснения. У проверяемого лица есть 5 дней на представление пояснений либо корректировку сданных ранее форм.

Если неточности найдены проверяющими в декларации по прибыли, имуществу или транспорту, а также НДФЛ-отчетности, то подать пояснения можно в любом виде (на бумаге или по ТКС). А вот если налоговая недовольна НДС-декларацией, то объясниться с ИФНС нужно исключительно в виртуальном виде по установленному ФНС РФ формату. В противном случае пояснения будут считаться непредставленными и последует штраф.

Письмо ФНС РФ от 11.01.2018 № АС-4-15/192@

Примечание редакции:

Напомним, что центральный аппарат ФНС РФ в решении по жалобе налогоплательщика утверждал, что ИФНС на местах должны принимать НДС-пояснения в любом электронном виде, но они необязательно должны соответствовать формату.

Декларация с ошибками — не повод отказывать в ее приеме

Инспекция отказала в приеме декларации по НДС. Основание — документ содержит ошибки.

Компания обратилась в суд за защитой своих прав. Арбитры поддержали налогоплательщика. Дело в том, что административный регламент ФНС РФ содержит закрытый перечень причин, по которым фискалы вправе не принять налоговую отчетность. К таковым относятся:

- отчет подан не по установленной форме;

- отсутствует подпись руководителя;

- нет обязательных реквизитов.

ИФНС не смогла доказать, что поданная НДС-форма содержит данные огрехи. В связи с этим отказ в ее приеме признан судом неправомерным.

Аргумент налоговиков, что налогоплательщик недобросовестный, а НДС-отчет содержит недостоверные данные, суд отверг.

Постановление Арбитражного суда Западно-Сибирского округа от 25.07.2018 № Ф04-2962/2018

Налоговики обнародовали перечень ошибок в декларации по НДС

Налоговики составили перечень ошибок, которые допускают налогоплательщики при заполнении НДС-декларации. Кроме того, ведомство дало рекомендации по исправлению указанных недочетов.

|

Ошибка |

Решение |

| При принятии НДС к вычету по декларациям на товары неверно указан код вида операции и номер ДТ | Сдайте «уточненку» (код вида операции 20, номер ДТ). Другой вариант ? подайте пояснения с исправлениями |

| В книге продаж указан код вида операции 26 по операциям с контрагентами ? плательщиками НДС | Продавцу нужно подать «уточненку» (заменить код вида операции с 26 на 01). Также он вправе подать пояснения с учетом указанных корректив |

| При восстановлении НДС по авансам неверно указаны номера и дата счетов-фактур | Подать «уточненку», при этом номер и дата счет-фактуры должны соответствовать номеру и дате ранее исчисленному счету-фактуре. Вместо «уточненки» можно подать пояснения |

| При частичном принятии НДС к вычету неверно отражена стоимость покупки | Представить «уточненку», в которой стоимость покупки будет соответствовать данному показателю в счете-фактуре, то есть при частичном принятии НДС к вычету стоимость покупки остается неизменной. Либо можно подать пояснения с исправлениями |

Как представить пояснения к декларации по НДС: алгоритм действий от ФНС

Если в рамках камеральной проверки налоговики выявят ошибки в НДС-декларации либо расхождения в ее показателях, то компания неминуемо получит требование о подаче пояснений. Вместе с этим документом проверяющие приложат перечень операций, по которым обнаружены огрехи с кодами возможных ошибок.

|

Код ошибки |

Расшифровка |

| 1 | Нет записи об операции в декларации контрагента, либо он не представил отчетность по НДС за аналогичный период, либо подал ее с нулевыми показателями, либо допущенные ошибки не позволяют идентифицировать запись о счете-фактуре и, соответственно, сопоставить ее с контрагентом |

| 2 | Данные разделов 8 и 9 не соответствуют (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам) |

| 3 | Данные разделов 10 и 11 не соответствуют (например, отражение посреднических операций) |

| 4 | Ошибка в какой-либо графе. При этом номер графы с возможной ошибкой указан в скобках |

| 5 | В разделах 8?12 не указана дата счета-фактуры или она превышает отчетный период, за который представлена декларация |

| 6 | В разделе 8 заявлен вычет в налоговых периодах за пределами трех лет |

| 7 | В разделе 8 заявлен вычет на основании счета-фактуры, составленного до госрегистрации |

| 8 | В разделах 8?12 неверно указан код вида операции |

| 9 | Допущены ошибки при аннулировании записей в разделе 9, а именно сумма НДС, указанная с отрицательным значением, превышает налог, отраженный в записи по аннулированному счету-фактуре, либо нет записи по аннулированию счета-фактуры |

В письме ФНС привела алгоритм действий при получении требования о предоставлении пояснений. Итак, компания в этом случае должна:

- Переслать в инспекцию квитанцию о приеме требования в течение 6 дней со дня его отправки ИФНС. Не забудьте, что задержка отправки данного документа более чем на 10 дней может привести к блокировке счета в банке.

- Проверить записи, указанные в требовании как ошибочные. Для этого нужно сверить данные декларации со счетами-фактурами, обратив внимание на корректность заполнения операций в отчетности (даты, номера, суммовые показатели, правильность расчета НДС в зависимости от ставки и стоимости покупок (продаж). Если счет-фактура принимался к вычету по частям, необходимо также проверить общую сумму налога, принятую к вычету по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов.

- Если при проверке найдены ошибки в поданной декларации, которые привели к занижению суммы налога к уплате, нужно подать в ИФНС «уточненку» с корректными сведениями;

- Если ошибка в декларации не повлияла на сумму НДС, нужно представить пояснения с корректными данными. В этой ситуации фискалы рекомендуют подать «уточненку» по налогу.

- Если компания, проверив декларацию, не выявит ошибок, то об этом нужно уведомить ИФНС путем представления пояснений.

Обратите внимание: пояснения необходимо представить исключительно в электронном виде. Бумажные пояснения считаются непредставленными. К пояснениям можно приложить документы, подтверждающие достоверность показателей декларации.

Примечание редакции:

Если компания не уложится в пятидневный срок подачи пояснений или «уточненки», она будет оштрафована на 5 тыс. рублей. Если в течение года компания допустит рецидив, то штраф составит уже 20 тыс. рублей.

«Уточненку» и пояснения следует подать в течение 5 дней с даты получения требования.

Письмо ФНС РФ от 03.12.2018 № ЕД-4-15/23367@ «О направлении информационного письма»

Если забыли отразить в декларации ряд счетов-фактур, то обязательно подайте «уточненку»

В рамках камеральной проверки юрлицо получило от ИФНС требование о предоставлении пояснений к НДС-декларации. При анализе полученного документа выяснилось, что ряд счетов-фактур не попали в книгу продажи и в результате выпали из поданной декларации.

Ссылаясь на нормы НК о том, что занижение суммы налога влечет необходимость подачи скорректированной отчетности, фискалы разъяснили: данный факт обязывает фирмы внести исправления при сдаче в ИФНС уточненную НДС-форму.

Письмо ФНС РФ от 21.05.2018 № ЕД-4-15/9591@

Если показатели деклараций по НДС и налогу на прибыль расходятся, то налоговики вправе запросить пояснения

В ходе камеральной проверки налоговая инспекция вправе запросить пояснения, если сведения в декларации по НДС расходятся с данными по налогу на прибыль за тот же период.

Налоговики вправе запрашивать у компаний пояснения, если в декларациях по НДС и по налогу на прибыль есть несоответствия показателей налоговой базы по реализации товаров (работ, услуг). Верховный Суд РФ в Определении № 307-КГ18-10196 подтвердил указанный вывод.

В ходе камеральной проверки декларации по НДС инспекция выявила, что сведения по НДС расходятся с данными по налогу на прибыль за тот же период. Налоговики запросили пояснения, но налогоплательщик обратился в суд. Он посчитал, что ИФНС не вправе запрашивать у него пояснения, поскольку не выявлены ошибки, неточности или расхождения в показателях декларации по НДС.

Суд первой инстанции поддержал позицию налогоплательщика, указав, что в соответствии с п. 7 ст. 88 НК РФ налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, если иное не предусмотрено этой статьей. Суд установил, что при проверке ошибки неточности и расхождения в показателях налоговой декларации по НДС инспекция не выявила.

Однако апелляция и кассация отменили решение коллег. Они указали, что инспекция вынесла требование в соответствии с п. 3 ст. 88 НК РФ, чтобы устранить сомнения в возможных ошибках в отчетности. Таким образом, требование пояснений законно и не нарушает права организации.

Обращение компании в ВС РФ также не дало результатов.

Шпаргалка по исправлению персданных в РСВ

ФНС РФ выпустила подробную инструкцию о порядке уточнения РСВ, связанного с неверным отражением персданных сотрудников. Общий порядок подачи уточненных деклараций, изложенный в ст. 81 НК РФ, распространяется и на указанный случай, но есть нюансы. К персданным относятся следующие реквизиты:

- ИНН;

- СНИЛС;

- Ф.И.О.;

- дата рождения;

- гражданство;

- пол;

- код вида удостоверяющего личность документа.

Если ошибки допущены в указанных реквизитах, на одно и то же застрахованное лицо нужно заполнить два раздела 3.

|

Реквизиты |

Раздел 3 (с первоначальными данными) |

Раздел 3 (с уточненными данными) |

| Строка 010 «Номер корректировки» | «1—» | «0—» |

| Строки 060-150 подраздела 3.1 «Данные о физлице – получателе дохода» | Первоначально представленные персональные данные (ошибочные) | Корректные (актуальные) персданные |

| Строки 160-180 подраздела 3.1 «Признак застрахованного лица в системе» | «2» — не является застрахованным лицом | «1» — является застрахованным лицом. |

| Строки 190-300 подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физлица» |

— в суммовых показателях указать «0»; — в остальных прочерки. |

Обычный порядок отражения данных о заработке и сумме взносов |

Письмо ФНС РФ от 26.12.2018 № БС-4-11/25634

Примечание редакции:

Обращаем ваше внимание, что заполнять раздел 3 дважды на каждое застрахованное лицо требуется исключительно в случае исправления ошибок в персданных. При корректировке других неточностей заполнять раздел 3 нужно один раз, указав только верные сведения (п. 0.25 Контрольных соотношений).

ФНС РФ напомнила о важности корректной передачи данных персучета из РСВ в индивидуальные лицевые счета граждан. Для правильного разнесения информации по счетам застрахованных лиц пенсионному фонду требуются актуальные на дату формирования отчетности сведения.

Оказывается, самой распространенной ошибкой является замена кириллицы на латиницу в таких буквах, как «С», «Р», «М». Для предотвращения погрешности служба рекомендует использовать программу «Налогоплательщик ЮЛ». Скачать ее можно на сайте ФНС РФ в разделе «Программные средства».

Если отчетность сформирована в другой программе, ее можно проверить на наличие ошибок, используя программу TESTER, контролирующую файлы на соответствие установленным электронным форматам. Найти и установить программу можно в том же разделе сайта.

По утверждению налоговиков, основная ошибка в расчете, которую допускают компании, это расхождение показателей базы и сумм взносов между разделами 1 и 3. Также налоговики при проверке отчетности часто обнаруживают:

- несоответствие кодов выплат из раздела 3 с кодом тарифа, указанным в разделе 1 РСВ.

- некорректные порядковые номера месяцев в разделе 3.

Как исправить ошибки в налоге на прибыль прошлых периодов

Определять базу и рассчитывать сумму налога необходимо по окончании каждого налогового периода. О том, как быть, если ошибка закралась в период, за который компания уже отчиталась, рассказал Минфин РФ.

Ведомство разъяснило, что пересчитать и базу и налог необходимо именно в том периоде, в котором была допущена ошибка, приведшая к неверному исчислению обязательств. Точно определить этот период не всегда возможно. В этом случае остается корректировать показатели в периоде выявления неточностей.

Поэтому плательщик вправе пересчитать и базу, и сумму обязательств по налогу в периоде обнаружения ошибок. Этот порядок применим и к ситуации, приведшей к переплате налога.

Письмо Минфина РФ от 08.02.2019 № 03-03-06/1/7611

Примечание редакции:

Помимо этого ошибку прошлых лет нельзя исправлять в текущем периоде, если:

- она была допущена в нулевой или убыточной декларации;

- в результате ошибки в прошедшем периоде были занижены расходы, а в текущем периоде получен убыток.

Расходы прошлых лет можно учесть в текущей декларации

ИФНС посчитала неправомерным, что фирма в 2013?2014 годах учла в составе внереализационных расходов 7,5 млн рублей, обозначив данные затраты как убытки прошлых налоговых периодов (2010-2012), выявленных в текущем году.

Инспекторы указали на ст. 272 НК РФ, в соответствии с которой расходы должны быть учтены в целях исчисления налога на прибыль в том отчетном (налоговом) периоде, к которому они относятся.

Поэтому компания, для того чтобы учесть эти расходы, должна была не отражать их в текущей отчетности, а подать уточненную декларацию за 2010-2012 годы.

Доводы фирмы о наличии у нее в силу п. 1 ст. 54 кодекса права на исправление ошибок, допущенных при исчислении налога за предыдущие периоды, в периоде их выявления, чиновники отклонили. Отметили, что данная норма может применяться только в тех ситуациях, когда период совершения ошибки определить невозможно. Рассматриваемый случай к таковым не относится.

Фирма обратилась в суд.

Три первые инстанции поддержали ИФНС.

Однако ВС РФ счел их решения ошибочными.

Он пояснил, что начиная с 2009 года в абз. 3 п. 1 ст. 54 НК РФ закреплено право налогоплательщика пересчитать налоговую базу и сумму налога за период, в котором ошибки были выявлены, если они привели к излишней уплате налога.

Смысл этой нормы состоит в том, что подобные ошибки не имеет негативных последствий для казны.

В данном случае так и произошло.

Соответственно, исправление посредством неподачи уточненной декларации за предыдущий квартал или год, а путем отражения исправленных сведений в текущей налоговой декларации, признается допустимым.

Возможно только одно но: к моменту исправления ошибки (то есть подачи декларации) не должен истечь 3-летний срок на возврат (зачет) переплаты, установленный ст. 78 НК РФ.

Данный подход к толкованию п. 1 ст. 54 НК РФ уже высказывался Судебной коллегией ВС РФ в Определении от 19.01.2018 № 305-КГ17-14988, включенном в «Обзор судебной практики ВС РФ 2 (2018)».

В связи с изложенным дело направили на новое рассмотрение. ВС РФ предписал судам проверить соблюдение фирмой 3-летнего срока исправления ошибок, сопоставив даты уплаты налога за 2010?2012 годы и даты подачи деклараций за 2013?2014 годы, в которых были заявлены спорные суммы затрат.

Определение Верховного Суда РФ от 21.01.2019 № 308-КГ18-14911

Примечание редакции:

Расходы представляли собой суммы «входящего» НДС по приобретенным товарам, работам и услугам, для операций по гарантийному ремонту автомобилей. Эти суммы были освобождены от обложения НДС в силу пп. 13 п. 2 ст. 149 НК РФ. Поэтому компания не смогла принять входящий налог к вычету, а должна была учесть при расчете налога на прибыль. Изначально фирма, правда, полагала, что имеет право на вычет, но судебные тяжбы, закончившиеся в 2013 году, ее в этом разубедили. По этой причине компания и отнесла указанные суммы в расходы 2013-2014 годов.

Не нужно сдавать «уточненку» по налогу на прибыль, если налог на имущество был уменьшен

Общество обратилось в Минфин РФ с вопросом учета переплаты по налогу на имущество в целях налога на прибыль.

Декларацию по имущественному налогу компания уточнила. По данным «уточненки», сумма обязательств уменьшилась и возникла переплата.

Организация интересовалась, будет ли поданная декларация по прибыли с учтенным в ней расходом по первоначально начисленному налогу считаться ошибочной. Можно ли уменьшение имущественного налога прошедшего периода отразить как доход в прибыльном расчете в текущем периоде?

Минфин РФ обнадежил: да, можно. Декларация по прибыли не будет расцениваться ошибочной, следовательно, опасаться доначислений и штрафов не стоит. В декларации по прибыли уменьшение размера имущественного налога следует отразить как внереализационный доход. Сделать это можно в текущем периоде.

Письмо Минфина РФ от 27.12.2018 № 03-03-06/1/95703

В каком случае «уточненка» по прибыли не спасет от штрафа

Компания представила уточеннную декларацию по прибыли с налогом к доплате. Скорректированная форма была представлена после истечения срока сдачи отчетности, предусмотренного НК РФ. Недоимку фирма оплатила, а вот пени за просрочку нет. В связи с этим по итогам камеральной проверки ИФНС оштрафовала компанию.

Считая решение налоговой незаконным, налогоплательщик обратился в арбитражный суд.

Суд первой инстанции отказал компании в удовлетворении ее требований. Арбитры посчитали, что в данном случае оснований для освобождения от ответственности в связи с неуплатой пени до подачи указанной декларации нет.

Апелляция, а за ней и кассация согласились с выводами коллег.

Суды указали, что нормы НК РФ устанавливают случаи, когда организация освобождается от штрафа. В данной случае организации нужно было заплатить пени до подачи скорректированной отчетности или до момента, когда инспекция обнаружила бы нарушения. Компания этого не сделала.

Довод, что на момент сдачи первоначальной декларации у организации не было документов, которые подтверждали бы доход, суды отклонили. Компания сама оказывала услуги, а значит, должна была знать, сколько за них получит. Для достоверного отражения дохода ей не требовались документы, подписанные контрагентом.

Постановление Арбитражного суда Восточно-Сибирского округа от 11.02.2019 № Ф02-6836/2018

Как уточниться по налогу на имущество закрытой «обособки» с 2019 года

ФНС РФ разъясняет, как с этого года корректировать отчеты, представленные ранее по ныне не действующим структурным подразделениям.

Чиновники, ссылаясь на нормы внутреннего регламента, сообщают, что если «обособка» прекратила свою деятельность, но учтенный по месту его нахождения объект налогообложения остался на территории, подведомственной той же ИФНС, инспекция продолжает администрировать соответствующие налоги.

Таким образом, отчетность, уточняющая данные по имуществу закрытого филиала за периоды до 2019 года (при условии, что спорный актив остался на территории ведения той же налоговой) в нее же и представляется. При этом налоговый орган подчеркивает, что указывать необходимо КПП ликвидированного филиала, то есть тот же, что и в первичных расчетах или декларациях.

Взять указанный порядок на вооружение поручено и территориальным инспекциям, тем более что действующая единая информационная система ФНС РФ предусматривает возможность приема указанных корректирующих отчетов.

Письмо ФНС РФ от 26.02.2019 № БС-4-21/3364 «О реализации в АИС «Налог-3» приема уточненных налоговых деклараций по налогу на имущество организаций»

Ответственность за ошибки в налоговой отчетности

Статьей 120 НК РФ предусмотрена ответственность за грубое нарушение правил учета доходов и расходов объектов налогообложения. Под таковым понимается:

- отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета;

- систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

При этом:

1) если нарушения привели к занижению налоговой базы, то штраф составит 20 процентов от суммы недоимки, вызванной таким занижением, но не менее 40 тыс. рублей;

2) если занижения налоговой базы не было, штраф составит:

- 10 тыс. рублей при условии, что нарушения имели место в течение одного налогового периода;

- 30 тыс. рублей, если нарушения допускались в двух и более налоговых периодах.

Примечание редакции:

Если грубое нарушение правил учета доходов и расходов и объектов налогообложения привело к завышению налоговой базы и переплате налога, это не освобождает налогоплательщика от ответственности.

Если ошибки закрались в отчетность по НДФЛ (формы 2-НДФЛ и 6-НДФЛ), то с налогового агента могут взыскать отдельный штраф в размере 500 рублей (п. 1 ст. 126.1 НК РФ).

Кроме того, за неуплату или неполную уплату налога установлен штраф, который в общем случае составит 20 процентов от суммы недоимки (п. 1 ст. 122 НК РФ). Но если действия, которые привели к недоплате налога, были совершены умышленно, штраф составит 40 процентов от суммы недоимки (п. 3 ст. 122 НК РФ). На сумму недоимки придется уплатить еще и пени (пп. 1, 2 ст. 75 НК РФ).

Если занижение налоговой базы произошло из-за искажения данных бухучета и привело к занижению налога на 10 и более процентов от суммы, которая подлежала уплате, то возможно привлечение к административной ответственности (ст. 15.11 КоАП РФ, это):

- штраф от 5 до 10 тыс. рублей (ч. 1 ст. 15.11 КоАП РФ);

- штраф от 10 до 20 тыс. рублей либо дисквалификация до 2 лет – при повторном нарушении.

К ответственности могут привлечь директора компании, главбуха или иное должностное лицо.

Как проверить декларацию по НДС, НДФЛ, налогу на прибыль?

Как проверить декларацию по НДС? Это насущная проблема тех, кто платит этот налог. Такой же вопрос возникает и по прочим декларациям. В нашей рубрике мы рассказываем о том, как проверить декларации по НДС, НДФЛ, налогу на прибыль и другим налогам.

Подробнее

-

Все материалы

-

Новости

-

Статьи

Пояснения к декларации по налогу на прибыль — пример

Пример пояснения в налоговую по прибыли и убыткам может понадобиться практически любому предприятию. Когда такие пояснения могут быть запрошены и как должны выглядеть, узнайте в материале далее.

Какие есть виды налоговых проверок?

Виды налоговых проверок регламентированы налоговым законодательством РФ. Какие именно виды проверок могут проводить налоговики, мы расскажем в данной статье. От того, в рамках какого вида налоговой проверки осуществляются контрольные мероприятия, зависит их длительность и правила проведения.

Камеральная налоговая проверка по НДС: сроки и изменения в 2022 — 2023 годах

Камеральная проверка по НДС проводится по правилам, закрепленным законодателем в Налоговом кодексе РФ. Рассмотрим порядок проведения камеральной проверки по НДС, а также иные нюансы по НДС.

Уточненная декларация: что нужно знать бухгалтеру?

Уточненная декларация — это декларация, подаваемая с целью корректировки данных, показанных в ее предшествующем варианте. Рассмотрим вопросы, возникающие в связи с представлением уточненной декларации, далее.

Как проверить декларацию по НДС (контрольные соотношения)?

Как проверить декларацию по НДС — такой вопрос стоит перед каждым бухгалтером перед ее сдачей. Также существуют такие КС, несоответствие которым влечет отказ в принятии декларации налоговиками. Для того чтобы выяснить, как проверять декларации по НДС, достаточно изучить контрольные соотношения показателей декларации по НДС. Где их найти и как осуществить проверку по методике, применяемой ФНС, расскажем в этой статье.

Какие особенности налоговой проверки при УСН?

Налоговая проверка УСН может быть проведена как с выездом к налогоплательщику (выездная проверка), так и без посещения офиса «упрощенца» (камеральная проверка). При проведении выездной налоговой проверки УСН потребуется представить все документы, связанные с упрощенной деятельностью, в том числе бухгалтерские.

Как сдать налоговую декларацию по НДС в 2023 году

Декларация по НДС должна представляться в электронном виде по ТКС. О том, как это сделать и какие есть исключения из этого правила, читайте в нашем материале.

Вызов на убыточную комиссию в налоговую инспекцию (нюансы)

Вызов на комиссию в налоговую инспекцию налогоплательщика, показавшего в отчетности убыток, в последние несколько лет у налоговиков стал весьма популярен. Комиссия по легализации налоговой базы — что делать, если вас на нее вызвали, что собой представляет данное мероприятие, законно ли оно, и как себя на нём вести — ответы на эти и многие другие вопросы вы узнаете из настоящего материала.

Чья обязанность — проверять декларации

Проверка налоговой декларации по НДС

Как проверить декларацию по налогу на прибыль

Проверка 3-НДФЛ и отчетности по другим налогам

Чья обязанность — проверять декларации

Конечно, прежде всего, это непосредственная обязанность вашей ИФНС. Камеральные проверки, в рамках которых и подтверждаются поданные вами декларации, одно из направлений деятельности налоговых органов, их трудовая функция.

Подробнее о камералках читайте здесь.

Но в проверке налоговой отчетности заинтересован и сам налогоплательщик. Предварительный контроль дает возможность избежать неточностей и ошибок, что, в свою очередь, позволяет снизить градус внимания к нему налоговиков. Поэтому каждому, кто взаимодействует с контролерами по отчетной линии, важно знать не только правила заполнения деклараций, но и владеть информацией и инструментами, пригодными для их проверки.

О том, что такое декларация, чем она отличается от авансового расчета, а также об особенностях ее сдачи в ИФНС вы узнаете из этого материала.

Проверка налоговой декларации по НДС

С тех пор как в декларацию по НДС стали попадать сведения из книг покупок и продаж, это, пожалуй, самая объемная из всех представляемых форм налоговой отчетности. К счастью, НДС-плательщики не сдают ее на бумаге и избавлены от необходимости ежеквартально распечатывать целый талмуд.

Увы, это практически единственное преимущество электронного способа сдачи перед бумажным. Новая система сдачи НДС-деклараций облегчает налоговикам администрирование этого налога, делает расчеты по НДС прозрачнее. Данные вашей декларации автоматически сопоставляются со сведениями по контрагентам. При этом любая нестыковка может повлечь за собой требование о представлении пояснений.

Ответить на такое требование вам поможет материал «Формализованный ответ на требование налоговой по НДС – нюансы».

Вот почему проверке декларации по НДС стоит уделять повышенное внимание.

Так все-таки как проверить декларацию по НДС? Например, используя контрольные соотношения.

О них читайте здесь.

Но главное — это знать, как декларация проверяется налоговиками. Хотите владеть такой информацией? Читайте наши статьи:

- «Камеральная налоговая проверка по НДС: сроки и изменения в 2017-2018 годах»;

- «Особенности камеральной проверки по НДС к возмещению».

Как проверить декларацию по налогу на прибыль

Декларация по налогу на прибыль тоже требует внутреннего контроля. В ней мы отражаем все наши доходы и расходы, выводим итоговый по периоду результат налогового учета, исчисляем налог и распределяем его между бюджетами и подразделениями. Для этого заполняется достаточно большое количество листов, производится масса вычислений. Из одной строки мы вычитаем другую, затем прибавляем третью, результат умножаем на ставку и т. д. Поскольку расчеты ведутся нарастающим итогом, для декларации текущего периода мы использует данные из уже сданного отчета за предыдущий. Так недолго и запутаться.

В подспорье вам мы предлагаем не только материалы по заполнению прибыльной декларации (см. одноименную рубрику), но и рассказываем, как подготовиться к камералке по этому налогу.

Подробнее об этом — в данной статье.

А если вдруг вы обнаружили ошибку, не торопитесь с уточненкой, возможно, в вашем случае она не понадобится.

Все об уточненной декларации читайте в этом материале.

И помните, что уточненка по прибыли всегда подается в полном составе.

Завершая тему прибыли, отметим, что не всегда результатом деятельности является именно она. Убыток — отнюдь не редкость. Особенно сейчас, в таких непростых экономических условиях. Такой итог невыгоден компании-налогоплательщику не только с точки зрения ее финансового благополучия. Убыток в отчетности не любят и налоговики. Если он сопровождает вас достаточно продолжительное время, ждите вызова на так называемую убыточную комиссию.

О том, что это за комиссия и как себя на ней вести, расскажет этот материал.

Проверка 3-НДФЛ и отчетности по другим налогам

Декларацию 3-НДФЛ сдают разные категории граждан. ИП, например, отчитываются о бизнес-результатах. Граждане, не связанные с бизнесом, декларируют доходы от продажи имущества или заявляют о своем праве на вычеты. Ситуаций, когда необходимо отчитаться, масса. И в каждой из них важно правильно заполнить форму 3-НДФЛ. Будь то декларация предпринимателя или простого физика, она обязательно подвергнется камеральной проверке.

О том, как проверяют 3-НДФЛ, читайте здесь.

Самопроверка позволит вам предотвратить все неблагоприятные последствия.

Имейте в виду, что 3-НДФЛ должны принять независимо от версии программы, с помощью которой она сформирована.

Основное условие — форма должна быть действующей. Кстати, к отчетности за 2017 год налоговики планируют снова обновить эту отчетную форму.

Об этом см. в сообщении.

Заходите в данную рубрику сайта и о проверке деклараций по основным налогам — НДС, НДФЛ, налогу на прибыль — и будете знать все.

Но мы не обходим вниманием также и более простые в заполнении декларации. Наши материалы помогут проконтролировать правильность отчетов:

- по: упрощенке;

См. эту статью.

- вмененке;

Подробнее см. по ссылке.

- налогу на имущество и др.

См. эту статью.

ОБРАТИТЕ ВНИМАНИЕ! Если любую вашу электронную декларацию удостоверяет представитель, вам стоит поторопиться со сдачей в ИФНС доверенности на него. Иначе декларацию просто не примут.

Подробнее см. в этом материале.