Расчет по взносам на страхование от несчастных случаев на производстве и профессиональных заболеваний, переданный в ФСС, проходит II этапа проверки. Первый — форматно-логический контроль (ФЛК). Второй — сверка данных отчета по контрольным соотношениям. С помощью программы «Главбух Аудит» вы сможете проверить электронный расчет 4-ФСС онлайн по всем этапам и получить рекомендации по исправлению ошибок, если они будут выявлены. Для этого достаточно загрузить расчет в сервис.

Расчет сдают в Фонд социального страхования по месту вашей регистрации ежеквартально по итогам I квартала, полугодия, 9 месяцев и года. Форма документа утверждена Федеральной налоговой службой. Сдать расчет по взносам на травматизм обязаны те лица, которые начислили доход физическим лицам по трудовым и гражданско-правовым договорам. К таким лицам относят:

- любые компании, их филиалы и подразделения;

- индивидуальные предприниматели (ИП);

- адвокаты, нотариусы, главы КФХ и частнопрактикующие лица.

Сдать 4-ФСС можно:

|

На бумаге: |

В электронной форме: |

Порядок и способ подачи расчета зависит от численности тех лиц, которые получали выплаты, в предыдущем году:

- 25 человек и меньше – можно сдавать как в электронном виде, так и на бумажном бланке;

- больше 25 человек – расчет сдают только в электронном виде.

Если вы сдали документ не в том виде (например, в бумажном, а не электронном), то вас могут оштрафовать. Сумма штрафа — 200 руб. для организации и от 300 до 500 руб. для ее должностных лиц.

Порядок проверки 4-ФСС в фонде

Если документ передается в фонд в электронном виде он попадает в проверочную программу ФСС. Как мы уже сказали, программа проверяет отчет по ФЛК и контрольным соотношениям. Если в результате будут выявлены ошибки, то расчет могут его не принять или отправить требование об объяснении причин расхождений в форме . Электронный расчет в отделение ФСС можно сдать: по телекоммуникационным каналам; на внешнем носителе флешке с электронной подписью. Чтобы сдавать документ электронно нужно приобрести сертификат электронной подписи у специального удостоверяющего центра, который аккредитован фондом. Список таких центров есть на сайте ФСС.

Проверка по ФЛК

Проверить расчет 4-ФСС на ошибки ФЛК >>>

В ходе такой проверки программа фонда социального страхования проверяет соответствие файла с расчетом тем требованиям к его формату и реквизитам.

Обычно ошибки ФЛК в форме связаны:

- с отсутствием обязательных реквизитов в расчете взносов по травме. Например, страхового тарифа, номера платежного поручения на основании которого платились взносы по травматизму, численности сотрудников и т. д.;

- ошибочным формированием файла бухгалтерской программой.

Вот перечень ошибок форматно-логического контроля, которые встречаются чаще всего:

| Как покажет ошибку проверочная программа ФСС | Как покажет ошибку сервис «Главбух Аудит» | |

|

Не указан страховой тариф. Его приводят в Таблице 1 по строке 5 и 9. | |

|

Неверно заполнены реквизиты платежных поручений об уплате страховых взносов. Их приводят в Таблице 2 по строке 16. По каждому платежному поручению, которое вписано в расчет, нужно указать его дату и номер. |

|

|

Не указана сумма платежного поручения по которому взносы «на травму» были перечислены в ФСС. Их приводят в Таблице 2 по строке 16. |

|

|

В отчете нет ФИО руководителя компании или другого лица, которое вправе подписать расчет. |

|

|

Неправильно указана дата установления надбавки к страховому тарифу (Таблица 1, строка 8). Дата должна либо отсутствовать либо быть приведена в формате ГГГГ-ММ-ДД. Например, 2021-03-15. |

|

|

В Таблице 1.1 по графе 15 неверно указан (или не указан) размер страхового тарифа. |

Проверка 4-ФСС по контрольным соотношениям (КС)

Проверить расчет 4-ФСС на ошибки по КС >>>

Проверка по контрольным соотношениям — это сопоставление данных внутри расчета. В результате в нем выявляют те или иные противоречия или несостыковки. Например, база для начисления страховых взносов (Таблица 1, строка 1) должна быть равна разнице между общей суммой начисленных выплат (Таблица 1, строка 1) и суммами выплат, которые взносами «по травме» не облагают (Таблица 1, строка 2). Если эта формула не соблюдается, то в расчете ошибка.

В отношении расчета по страховым взносам Фондом социального страхования утверждено около 80 контрольных соотношений. Их состав иногда меняется. В нашем сервисе все соотношения поддерживаются в актуальном состоянии. После выхода новых КС мы дополняем сервис нужными проверками.

Чаще всего ошибки, по которым срабатывают КС, допускают при расчете:

- итогового сальдо расчетов с фондом;

- суммы взносов, начисленных к уплате;

- суммы взносов, указанных в расчете на начало отчетного периода.

Сальдо расчетов с фондом (КС 23)

Зачастую в расчете по «травматическим» взносам нарушено контрольное соотношение 23. Оно касается данных Таблицы 2 в которой приводят данные расчетов по взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. По контрольным соотношениям должно соблюдаться следующее равенство. Сумма строк 8 (взносы по травме к уплате) и 9 (задолженность территориального органа ФСС) должна быть равна сумме строк 18 (уплаченные и списанные суммы взносов) и 19 (задолженность организации или ИП по взносам). Если это равенство не выполнено, то ошибка допущена в любой из перечисленных строк. Показатель в них либо завышен, либо занижен.

Перечисленные строки расчета взносов на страхование от несчастных случаев и профзаболеваний должны быть заполнены так:

Взносы к уплате (КС 5)

Это соотношение предназначено для проверки правильности заполнения строки 2 в Таблице 2. Здесь приводят сумму взносов, начисленных за отчетный период (квартал, полугодие, 9 месяцев и год). Для расчета показателя в строке 2 используют данные Таблицы 1. Из общей суммы выплат сотрудникам, облагаемых взносами (строка 3), вычитают выплаты в пользу работников-инвалидов (строка 4). К полученному результату прибавляют 60% от выплат инвалидам. Затем эту сумму умножают на страховой тариф с учетом скидки или надбавки (строка 9). Значение, рассчитанное по этой формуле, может отличаться от показателя строки 2 графы 3 Таблицы 2 не более чем на один рубль. Если эти правила не выполняются ошибка допущена либо в строке 2 Таблицы 2, либо в перечисленных строках Таблицы 1.

Правильно заполненный расчет по взносам на травму выглядит так:

Таблица 1 «Расчет базы для начисления страховых взносов»

По данным Таблицы 1 сумма взносов на страхование «по травме» составит:

- 1-й месяц — 448 руб. (16 000 руб. х 2,8%);

- 2-й месяц — 644 руб. (23 000 руб. х 2,8%);

- 3-й месяц — 728 руб. (26 000 руб. х 2,8%).

- Итого — 1820 руб. (448 + 644 + 728).

Эти данные переносят в Таблицу 2 расчета.

Таблица 2 «Расчеты по обязательному социальному страхованию от несчастных случаев …»

Взносы на начало периода (КС 2)

При проверке расчета 4-ФСС часто не выполняется контрольное соотношение 2. Оно касается данных строки 2 «На начало отчетного периода» Таблицы 2. Здесь приводят сумму взносов по травме, начисленных на начало I квартала, полугодия, 9 месяцев и года. Сумма взносов за прошлый отчетный период должна безошибочно переноситься из строки 2 графы 3 Таблицы 2 расчета за этот период в строку 2 “На начало отчетного периода” графы 1 расчета за текущий период. Например, в I квартале здесь будет прочерк. В расчете за полугодие здесь будут данные за I квартал, в расчете за 9 месяцев — данные из расчета за полугодие и т. д.

Предположим, что в расчете за I квартал приведены такие данные:

В этой ситуации по строке 2 «на начало отчетного периода» расчета за полугодие будут следующие данные:

Описание ошибок приёма

| Код | Наименование | Описание |

| -10 | He удалось расшифровать | Общая ошибка расшифровки. Возможно, проблема в сертификате, используемом для шифрования. |

| -11 | He удалось проверить ЭЦП. | Ошибка сертификата пользователя – в данном случае следует связаться с УЦ, выдавшим вам ЭЦП. XML – файл был подписан дважды, необходимо выбрать и подписать файл расчета еще раз. Нарушен порядок подписания / шифрования файла расчета. Файл расчета сначала подписывается ЭЦП, затем зашифровывается. |

| -12 | ЭЦП не верна. | ЭЦП файла расчёта не верна или отсутствует. |

| -13 | В сертификате отсутствует регистрационный номер страхователя. | Сертификат пользователя не содержит записи о Регистрационном номере страхователя (свойство 1.2.643.3.141.1.1 поля «Субъект» сертификата). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| -14 | В сертификате отсутствует код подразделения ФСС РФ. | Сертификат пользователя не содержит записи о Коде подразделения ФСС РФ (свойство 1.2.643.3.141.1.2 поля «Субъект» сертификата). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| -15 | Ошибка шифрования | Внутренняя ошибка криптосервиса. Необходимо отправить файл расчета повторно. |

| -16 | Неверный формат регистрационного номера страхователя. | В сертификате, выданным УЦ, неправильно указан регистрационный номер страхователя (количество цифр регистрационного номера не равно 10). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| -17 | Неверный формат кода подразделения ФСС РФ. | В сертификате, выданным УЦ, неправильно указан код подразделения ФСС РФ (количество цифр код подразделения не равно 4). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| -18 | Расчет зашифрован на ключе, отличном от открытого ключа ФСС. |

|

| -19 | Расчет не зашифрован или не подписан. | Необходимо подписать, зашифровать и направить файл расчета на шлюз приема расчетов повторно. |

| -20 | Неизвестный формат файла. | Формат файла не xml. Необходимо сформировать новый файл расчёта в соответствии с Технологией приема расчетов (http://fss.ru/ru/legal_information/124/133/258854.shtml).Расчет страхователя по Форма-4 ФСС за 1-й квартал 2017 г. должен быть подготовлен в виде xml файла в формате, заданном следующей XSD-схемой. |

| -41 | Нет доверия к издателю сертификата. |

Данная ошибка возникает в следующих случаях: 1) Корневой сертификат УЦ не соответствует Федеральному закону от 06.04.2011 № 63-ФЗ (Закон № 63-ФЗ) 2) Не установлен корневой сертификат УЦ Необходимо связаться с УЦ, выдавшим сертификат пользователя. |

| -42 | Ошибка при проверке сертификата. | Общая ошибка шифрования. Необходимо отправить файл расчета повторно. |

| -43 | Сертификат отозван. | Сертификат, которым подписан файл расчета, более недействителен. Необходимо связаться с УЦ, выдавшим сертификат пользователя. |

| -44 | Не найден или просрочен СОС издателя сертификата. | Ошибка списка отозванных сертификатов (СОС) УЦ, выдавшего сертификат пользователя. Необходимо связаться для консультации с УЦ, выдавшим сертификат пользователя. |

| -45 | Сертификат поврежден. | Общая ошибка шифрования. Необходимо отправить файл расчета повторно. |

| -46 | Сертификат просрочен | Сертификат пользователя, которым подписан файл расчета , более недействителен. Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| -50 | В сертификате отсутствует ИНН страхователя. | Сертификат пользователя не содержит записи о ИНН страхователя (свойство 1.2.643.3.131.1.1 поля «Субъект» сертификата). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| -51 | ИНН, указанный в расчете, отсутствует в базе данных ЕГРЮЛ. | Отчет не принят, т.к. ИНН, указанный в расчете, отсутствует в базе данных ЕГРЮЛ. Необходимо обратиться в ФНС по месту регистрации. |

| -503 | XML-файл расчёта не прошел форматный контроль | Рекомендуется проверить xml-файл по соответствующей ему XSD схеме. Например, расчет страхователя по Форма-4 ФСС за 1-й квартал 2017 г. должен быть подготовлен в виде xml файла в формате, заданном следующей XSD-схемой. Для других периодов используются соответствующие XSD схемы. |

| -504 | В сертификате указано несуществующее подразделение ФСС РФ | В сертификате пользователя, выданным УЦ, неправильно указан код подразделения ФСС РФ. Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| -505 | Неверное наименование файла. | Необходимо привести наименование файла в соответствие с Технологией приема расчетов (регистрационный номер страхователя_расчетный год_отчетный квартал.ef4). |

| -506 | Вторые разделы расчёта имеют одинаковые шифры налогообложения | Необходимо исправить расчёт. |

| -507 | Нет файла *.xml | Не загружен файл расчета. Необходимо отправить файл расчета повторно. |

| -508 | Ошибки логического контроля | Рекомендуется исправить ошибочные параметры расчёта(например: не заполнена строка Всего Таблицы 1.1). Отчет принят с замечаниями. |

| -509 | Отчетный период в XML-файле не совпал с отчетным периодом в наименовании файла | Необходимо привести содержание xml-файла расчёта в соответствие с наименованием. |

| -511 | Ошибка при чтении XML-файла расчёта | Файл пуст или не является XML-файлом |

| -512 | Расчетный год в XML-файле не совпал с расчетным годом в наименовании файла расчёта. | Необходимо привести содержание xml-файла расчёта в соответствие с наименованием. |

| -513 | Регистрационный номер страхователя в сертификате не совпадает с регистрационным номером, указанном в имени файла. | Файл расчёта подписан ЭЦП, принадлежащей организации, отличной от указанной в расчёте. Необходимо проверить сертификат используемый для ЭЦП. |

| -514 | Регистрационный номер страхователя в XML-файле не совпадает с регистрационным номером в сертификате ЭЦП. | Необходимо привести содержание xml-файла расчёта в соответствие с сертификатом. |

| -515 | Регистрационный номер страхователя в XML-файле не совпадает с номером страхователя, указанном в имени файла. | Необходимо проверить содержание xml-файла расчёта. |

| -516 | Дополнительный код обособленного подразделения в XML-файле не совпадает с номером страхователя, указанном в имени файла. | Необходимо проверить содержание xml-файла расчёта. |

| -517 | Слишком большой файл | Размер файла расчёта превышает максимально допустимое значение 2097152 байт. Необходимо сформировать новый файл расчёта |

| -518 | Нулевой размер файла | Необходимо сформировать новый файл расчёта |

| -519 | ИНН страхователя в XML-файле не совпадает с ИНН страхователя в сертификате. | При сдаче за другое юр. лицо должны соответствовать рег. номер, при сдаче за своё юр. лицо — ИНН. Следует проверить сертификат, используемый для ЭЦП. |

| -520 | ОГРН страхователя в XML-файле не совпадает с ОГРН страхователя в сертификате. | Необходимо проверить сертификат используемый для ЭЦП. |

| -550 | Сертификат не является квалифицированным сертификатом. | Сертификат пользователя, которым подписан файл расчета, не является квалифицированным сертификатом. |

| -552 | Атрибут QUART_NUM элемента TITLE может иметь значение только из следующего ряда: «3»,»6″,»9″,»0″,»03″,»06″,»09″,»12″. | Необходимо исправить значение атрибута QUART_NUM в XML-файле отчёта. |

| -598 | ИНН страхователя в XML-файле отличается от ИНН, соответствующего регистрационному номеру страхователя в БД ФСС РФ. | Необходимо проверить актуальность использованного ИНН. |

| -599 | Внутренняя ошибка в модуле контроля принимаемых данных. | Сообщите в техническую поддержку. |

Отрицательный протокол от ФСС означает, что расчет 4-ФСС фондом не принят.

Обнаруженные ошибки в протоколе кодируются. Например, ошибка 508 означает, что файл не прошел форматно-логический контроль, ошибки 11 и 12 говорят о проблемах с ЭЦП, код 598 — об ошибке в ИНН и т. п.

И таких кодов достаточно много. Их полную расшифровку, а также указания по исправлению ошибок вы найдете в специальной таблице. Она есть на портале ФСС и в нашей статье.

Заполнить 4-ФСС за 3-й квартал без ошибок вам поможет эта статья.

О способах сдачи 4-ФСС через интернет мы рассказали здесь.

- Опубликовано 12.06.2014 19:38

- Просмотров: 47376

В этой статье пойдет речь о том, как проверить данные отчета 4-ФСС на правильность: с какими бухгалтерскими счетами нужно выполнять сверку, какие отчеты нам в этом помогут и самое главное — как исправить найденные ошибки, если они присутствуют. Ведь очень важно не просто подкорректировать цифры в самом бланке отчета, но и сделать так, чтобы программа сама заполняла его верно. Иначе ошибки будут накапливаться в течение года как снежный ком и заполнять отчет автоматически станет невозможно.

Описывать алгоритм проверки я буду на примере работы в программах 1С: Зарплата и управление персоналом 8 (с выгрузкой данных в бухгалтерию) и 1С: Комплексная автоматизация 8.

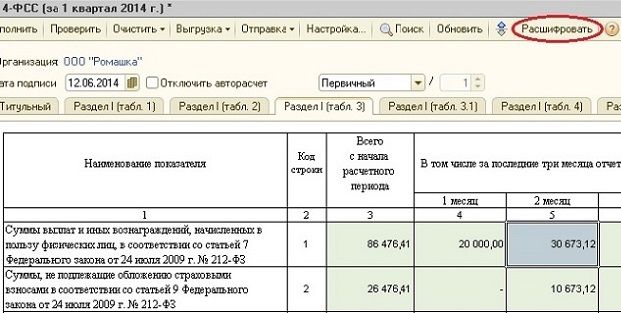

Начинать проверку отчета я рекомендую с таблицы 3, потому что в этой таблице указывается общая сумма начислений и величина облагаемой базы — это те показатели, на которых основывается весь остальной расчет. Сверку стоит производить с оборотно-сальдовой ведомостью по счету 70 и дополнительно можно проверить с расчетной ведомостью по всем сотрудникам. Первым делом, смотрим общую сумму начислений по месяцам (строка 1, графы 4-6). Если значения сходятся и с ОСВ по 70 счету, и с расчетной ведомостью, то всё замечательно. Если же обнаружены расхождения в каком-то месяце только со счетом 70, то возможно, стоит перезаполнить документ «Отражение зарплаты в регламентированном учете» и перевыгрузить данные о зарплате (когда бухгалтерская программа у вас установлена отдельно). Также возможен вариант, что были какие-то еще движения по кредиту счета 70, например, возврат излишне выданных сумм в кассу. Чтобы их обнаружить, можно сформировать анализ счета 70, из которого будет хорошо видно, были ли какие-то движения по счету, кроме начисления зарплаты. На основании полученной информации уже нужно делать выводы о том, есть ли ошибка в отчете.

Если данные не сходятся с расчетной ведомостью, то имеет смысл их расшифровать и произвести сверку по сотрудникам. Для этого нужно выделить интересующую сумму и нажать кнопку «Расшифровать» на верхней панели инструментов.

Расхождения в данном случае возможно по той причине, что после расчета страховых взносов были какие-то изменения в зарплате, поэтому в расчетной ведомости появляется одна сумма, а в отчете — другая. Чаще всего, чтобы исправить эту ошибку, необходимо перезаполнить документ «Начисление страховых взносов».

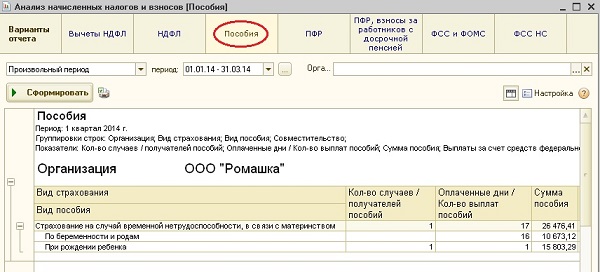

Также в этой таблице необходимо сверить строку 2 — необлагаемые суммы. Их сверить несколько сложнее, т.к. тут могут быть больничные, единовременные пособия, материальная помощь и пр. Если Вы знаете, что никакие необлагаемые выплаты сотрудникам на вашем предприятии не осуществляются, то проще всего сверить сумму с анализом счета 70 (корреспонденция с 69 счетом). Кроме того, можно еще также выполнить сверку с расчетной ведомостью, посмотрев сумму различных пособий за счет ФСС. Если же необлагаемые начисления присутствуют, то сверять их придется только с расчетной ведомостью, также для этой цели можно воспользоваться отчетом «Анализ начисленных налогов и взносов».

Сверять данные строки 4 не имеет особого смысла, если строки 1 и 2 заполнены верно, поэтому переходим к таблице 2, чтобы убедиться, что расходы по страхованию указаны верно. Здесь нам также поможет анализ счета 70 и «Анализ начисленных налогов и взносов» с видом «Пособия». Данные всех трех отчетов должны быть одинаковы.

В случае, если обнаружены расхождения, искать ошибку также стоит в документах «Начисление страховых взносов», нужно их перезаполнить или просто зайти на вкладку «Пособия по соц. страхованию», вручную найти и исправить ошибки. Чаще всего такая проблема возникает, если уже после заполнения данного документа был начислен / исправлен больничный или единовременное пособие за счет ФСС.

После того, как таблицы 2 и 3 заполнены верно, можно начинать проверять таблицу 1. Данные в строке 1 должны быть равны кредитовому сальдо на счете 69.01 по состоянию на начало года. Если сальдо дебетовое, то обращаем внимание на строку 12, т.к. в данном случае имеется задолженность фонда перед страхователем. В случае расхождения данных можно, конечно, пытаться найти ошибку, но сделать это будет непросто, а исправить иногда и вовсе невозможно, т.к. предыдущий отчетный период уже закрыт. Если неправильное значение указано именно в отчете 4-ФСС, а не на счете 69.01, то легче всего его исправить посредством документа «Расчеты по страховым взносам» (как это сделать, описано в статье 4-ФСС — как правильно заполнить отчет в 1С).

Теперь проверяем суммы начисленных взносов — строка 2. Если в этом периоде не было поступлений возмещения от ФСС и каких-то других нестандартных случаев, то суммы помесячно должны быть равны кредитовому обороту счета 69.01 (обычно они проходят по субконто «Налог(взносы): начислено/уплачено»). При выявлении ошибки, нужно сначала определиться, где значение указано неверно? Можно воспользоваться самым надежным методом — просто вручную пересчитать взносы исходя из базы и необлагаемых сумм, которые мы уже проверили, а можно посмотреть отчет «Анализ начисленных налогов и взносов». Вполне вероятно, что неверная сумма в этот раз на счете 69.01, тогда следует первым делом перезаполнить документ отражения зарплаты в учете и перевыгрузить зарплату. Ну и необходимо проверить счет 69.01 на предмет ручных проводок, это удобно сделать, используя карточку счета.

Дебетовый оборот счета 69.01 по субконто » Налог(взносы): начислено/уплачено » должен быть равен строке 16. Если сумма уплаченных взносов в 4-ФСС указана неверно, то нужно проверять документы «Расчеты по страховым взносам». В строке 15 отражаются суммы пособий, которые мы уже сверили по таблице 2.

Кроме этого необходимо обязательно проверить заполнение таблиц 6 и 7, в которых указываются данные по страхованию от несчастных случаев. Точно таким же образом, сначала осуществляется проверка таблицы 6 — базы для расчета взносов. Проще всего сверять общую сумму начислений (складываем графы 3 и 5) с уже проверенной таблицей 3. А таблица 7 проверяется аналогично таблице 1 только со счетом 69.11. Как правило, после корректного перезаполнения всех указанных в статье документов, данные в этих таблицах уже оказываются верными. Хотя, конечно, возможны и исключения.

Я описала самые общие параметры и причины ошибок, так как невозможно объять необъятное и в одной статье осветить все возможные варианты и охарактеризовать каждую из строк всех таблиц, поэтому, если у Вас остались вопросы — буду рада на них ответить в комментариях к статье. Всем легкого отчетного периода!

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Из нашей статьи вы узнаете:

С 1 января 2023 года ПФР и ФСС стали единым Социальным фондом. В связи с этим изменились правила сдачи отчётности по застрахованным лицам.

Отчёты СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3 объединились в сводной форме — ЕФС-1. Старая форма 4-ФСС в 2023 году стала разделом 2 нового отчёта.

Раздел 2 заполняют следующие категории страхователей:

- все организации вне зависимости от организационно-правовой формы;

- ИП, нанимающие физлиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний.

Исключение составляют организации и ИП на АУСН. Они освобождены от сдачи отчётности по взносам «на травматизм».

Раздел 2 формы ЕФС-1 состоит из следующих подразделов:

- подраздел 2.1 «Расчёт сумм страховых взносов»;

- подраздел 2.1.1 «Сведения об облагаемой базе для исчисления страховых взносов и исчисленных страховых взносах для организаций с выделенными самостоятельными классификационными единицами (СКЕ) или для организаций – государственных (муниципальных) учреждений, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников (частичное финансирование), а также страхователей, исчисляющих страховые взносы по нескольким основаниям»;

- подраздел 2.2 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ»;

- подраздел 2.3 «Сведения о результатах проведённых обязательных предварительных и периодических медицинских осмотров работников и проведённой специальной оценке условий труда на начало года».

Подразделы 2.1 и 2.3 обязаны заполнять все работодатели, а вот подразделы 2.1.1 и 2.2 заполняются только в том случае, если для них есть показатели.

Раздел 2 сдаётся ежеквартально до 25 числа месяца, следующего за истёкшим кварталом. Если в отчётном периоде деятельность не велась и за сотрудников не выплачивались взносы, следует сдать нулевой раздел 2.

Подробнее о форме ЕФС-1 и другой отчётности, которая сдаётся в Социальный фонд России, читайте в нашей статье «Отчётность в СФР».

Для новой формы действует такое же правило, как и для старых отчётов в Пенсионный фонд: её можно сдать на бумаге, если среднесписочная численность застрахованных лиц не превышает 10 человек. От работодателей, у которых больше сотрудников, СФР принимает отчётность только в электронном виде.

Сдать отчётность в СФР вовремя и без ошибок поможет один из сервисов от «Калуга Астрал», предназначенных для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Индивидуальные предприниматели и организации сдают ежеквартальный расчёт 4-ФСС, который свидетельствует об уплате взносов на обязательное социальное страхование от несчастных случаев на производстве. Сдавать отчёт должны не только ИП и ООО, но и физические лица, если нанимают персонал. Если в компании работают более 25 человек, то документ подаётся в электронном формате.

Расчёт отправляется в фонд социального страхования, однако, его могут вернуть с указанием кода ошибки. Один из самых распространённых кодов — 508. В этой статье мы объясним, что это за ошибка, почему она возникает и как её исправить.

Что делать, если прислали отрицательный протокол проверки

Отрицательный протокол — это документ, который присылает ФСС и в котором указаны ошибки, обнаруженные во время проверки расчёта. Проблема заключается в том, что если ФСС присылает отрицательный протокол, расчёт считается несданным.

Если организация не успеет исправить ошибки, а ФСС проверить документ до отчётной даты, то на должностных лиц компании будут наложены штрафы. По этой причине рекомендуется подавать расчёт заблаговременно, так у организации будет время на то, чтобы исправить ошибки, если они будут обнаружены, а у ФСС проверить вновь поданный файл.

Дата положительной проверки документа будет считаться датой его подачи. Поэтому, если индивидуальный предприниматель, физическое лицо или организация получают отрицательный протокол проверки, они должны максимально быстро исправить недочёты и вновь подать документ.

Ошибка 508 — что это такое и как исправить

Ошибка 508 — одна из самых распространённых. Её указывают в отрицательном протоколе, о котором мы говорили выше. Не все знают, что этот код указывает не одну конкретную ошибку, а группу возможных ошибок.

Согласно описанию ошибок приёма на портале ФСС РФ, код 508 свидетельствует об ошибках логического контроля. Там же указано решение — нужно исправить ошибочные параметры расчёта, указанные в протоколе проверки. Исходя из этого объяснения, становится ясно, что узнать эти параметры можно из отрицательного протокола.

Файл протокола содержит детализацию, где указаны номера строк, в которых допущены ошибки. Ниже мы перечислим самые распространённые из них.

-

Избыточное заполнение. Некоторые строки расчёта должны оставаться пустыми, и если они были заполнены, в детализации к протоколу проверки будут указаны эти самые строки.

Чтобы исправить эту ошибку, достаточно просто удалить лишние данные.

-

Незаконченное заполнение. Такая ошибка возникает, когда конкретные данные не заполнены, а косвенно относящиеся к ним — внесены. Другими словами — взаимосвязанные значения в документе не сходятся.

Решение проблемы — проставление всех пропущенных значений.

-

Неверные расчёты. Если расчёт был проведён с ошибками, в отрицательном протоколе обязательно это укажут и попросят исправить. Это может быть несоответствие между суммой выплат сотрудникам и размером взносов.

Чтобы решить проблему, нужно заново провести расчёты и ввести корректные значения.

Как видно из примеров, ошибка 508 возникает, когда в документ указываются неверные данные. Решение проблем этой группы — исправление ошибок в соответствии с указаниями в файле протокола.

Какие ещё наиболее частые ошибки встречаются в протоколе

Число 508 не означает, что с расчётом 4-ФСС могут произойти минимум 508 различных проблем, на самом кодов ошибок применительно к этой форме расчёта гораздо меньше. Одни из них встречаются чаще, другие реже. Коротко расскажем о том, какие ошибки встречаются чаще других.

Ошибка 503 говорит о том, что XML-файл расчёта не прошёл форматный контроль. Портал ФСС рекомендует в этом случае проверить файл по XSD схеме. В нашем случае это следующая схема → «XSD-схема расчёта 4-ФСС»

Ошибка 598 свидетельствует об ошибке в указанном ИНН. Если ИНН страхователя, указанный в расчёте, не соответствует тому, что сохранён в базе данных ФСС, появится эта ошибка. Чтобы исправить её, нужно проверить актуальность данных и верно заполнить эту строку.

Таблица значения других кодов ошибок

| Код ошибки | Название ошибки | Описание и решение |

|---|---|---|

| 10 | He удалось расшифровать | Общая ошибка расшифровки. Возможно, проблема в сертификате, используемом для шифрования. |

| 11 | He удалось проверить ЭЦП. | Ошибка сертификата пользователя – в данном случае следует связаться с УЦ, выдавшим вам ЭЦП. XML – файл был подписан дважды, необходимо выбрать и подписать файл расчёта ещё раз. Нарушен порядок подписания / шифрования файла расчёта. Файл расчёта сначала подписывается ЭЦП, затем зашифровывается. |

| 12 | ЭЦП не верна | ЭЦП файла расчёта не верна или отсутствует. |

| 13 | В сертификате отсутствует регистрационный номер страхователя. | Сертификат пользователя не содержит записи о Регистрационном номере страхователя (свойство 1.2.643.3.141.1.1 поля «Субъект» сертификата). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 14 | В сертификате отсутствует код подразделения ФСС РФ. | Сертификат пользователя не содержит записи о Коде подразделения ФСС РФ (свойство 1.2.643.3.141.1.2 поля «Субъект» сертификата). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 15 | Ошибка шифрования | Внутренняя ошибка криптосервиса. Необходимо отправить файл расчёта повторно. |

| 16 | Неверный формат регистрационного номера страхователя. | В сертификате, выданным УЦ, неправильно указан регистрационный номер страхователя (количество цифр регистрационного номера не равно 10). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 17 | Неверный формат кода подразделения ФСС РФ. | В сертификате, выданным УЦ, неправильно указан код подразделения ФСС РФ (количество цифр код подразделения не равно 4). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 18 | Расчёт зашифрован на ключе, отличном от открытого ключа ФСС. |

|

| 19 | Расчёт не зашифрован или не подписан. | Необходимо подписать, зашифровать и направить файл расчёта на шлюз приёма расчётов повторно. |

| 20 | Неизвестный формат файла. | Формат файла не xml. Необходимо сформировать новый файл расчёта в соответствии с Технологией приёма расчётов (http://fss.ru/ru/legal_information/124/133/258854.shtml).Расчёт страхователя по Форма-4 ФСС за 1-й квартал 2017 г. должен быть подготовлен в виде xml файла в формате, заданном следующей XSD-схемой. |

| 41 | Нет доверия к издателю сертификата. |

Данная ошибка возникает в следующих случаях: 1) Корневой сертификат УЦ не соответствует Федеральному закону от 06.04.2011 № 63-ФЗ (Закон № 63-ФЗ) 2) Не установлен корневой сертификат УЦ Необходимо связаться с УЦ, выдавшим сертификат пользователя. |

| 42 | Ошибка при проверке сертификата. | Общая ошибка шифрования. Необходимо отправить файл расчёта повторно. |

| 43 | Сертификат отозван. | Сертификат, которым подписан файл расчёта, более недействителен. Необходимо связаться с УЦ, выдавшим сертификат пользователя. |

| 44 | Не найден или просрочен СОС издателя сертификата. | Ошибка списка отозванных сертификатов (СОС) УЦ, выдавшего сертификат пользователя. Необходимо связаться для консультации с УЦ, выдавшим сертификат пользователя. |

| 45 | Сертификат повреждён. | Общая ошибка шифрования. Необходимо отправить файл расчёта повторно. |

| 46 | Сертификат просрочен. | Сертификат пользователя, которым подписан файл расчёта , более недействителен. Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 50 | В сертификате отсутствует ИНН страхователя. | Сертификат пользователя не содержит записи об ИНН страхователя (свойство 1.2.643.3.131.1.1 поля «Субъект» сертификата). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 51 | ИНН, указанный в расчёте, отсутствует в базе данных ЕГРЮЛ. | Отчёт не принят, т.к. ИНН, указанный в расчёте, отсутствует в базе данных ЕГРЮЛ. Необходимо обратиться в ФНС по месту регистрации. |

| 503 | XML-файл расчёта не прошёл форматный контроль | Рекомендуется проверить xml-файл по соответствующей ему XSD схеме. Например, расчёт страхователя по Форма-4 ФСС за 1-й квартал 2017 г. должен быть подготовлен в виде xml файла в формате, заданном следующей XSD-схемой. Для других периодов используются соответствующие XSD схемы. |

| 504 | В сертификате указано несуществующее подразделение ФСС РФ | В сертификате пользователя, выданным УЦ, неправильно указан код подразделения ФСС РФ. Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 505 | Неверное наименование файла. | Необходимо привести наименование файла в соответствие с Технологией приёма расчётов (регистрационный номер страхователя_расчётный год_отчётный квартал.ef4). |

| 506 | Вторые разделы расчёта имеют одинаковые шифры налогообложения | Необходимо исправить расчёт. |

| 507 | Нет файла *.xml | Не загружен файл расчёта. Необходимо отправить файл расчёта повторно. |

| 508 | Ошибки логического контроля | Необходимо исправить ошибочные параметры расчёта, указанные в протоколе проверки. |

| 509 | Отчётный период в XML-файле не совпал с отчётным периодом в наименовании файла | Необходимо привести содержание xml-файла расчёта в соответствие с наименованием. |

| 511 | Ошибка при чтении XML-файла расчёта | Файл пуст или не является XML-файлом. |

| 512 | Расчётный год в XML-файле не совпал с расчётным годом в наименовании файла расчёта. | Необходимо привести содержание xml-файла расчёта в соответствие с наименованием. |

| 513 | Регистрационный номер страхователя в сертификате не совпадает с регистрационным номером, указанном в имени файла. | Файл расчёта подписан ЭЦП, принадлежащей организации, отличной от указанной в расчёте. Необходимо проверить сертификат, используемый для ЭЦП. |

| 514 | Регистрационный номер страхователя в XML-файле не совпадает с регистрационным номером в сертификате ЭЦП. | Необходимо привести содержание xml-файла расчёта в соответствие с сертификатом. |

| 515 | Регистрационный номер страхователя в XML-файле не совпадает с номером страхователя, указанном в имени файла. | Необходимо проверить содержание xml-файла расчёта. |

| 516 | Дополнительный код обособленного подразделения в XML-файле не совпадает с номером страхователя, указанном в имени файла. | Необходимо проверить содержание xml-файла расчёта. |

| 507 | Слишком большой файл | Размер файла расчёта превышает максимально допустимое значение 2097152 байт. Необходимо сформировать новый файл расчёта. |

| 518 | Нулевой размер файла | Необходимо сформировать новый файл расчёта. |

| 519 | ИНН страхователя в XML-файле не совпадает с ИНН страхователя в сертификате. | При сдаче за другое юр. лицо должны соответствовать рег. номер, при сдаче за своё юр. лицо — ИНН. Следует проверить сертификат, используемый для ЭЦП. |

| 520 | ОГРН страхователя в XML-файле не совпадает с ОГРН страхователя в сертификате. | Необходимо проверить сертификат, используемый для ЭЦП. |

| 550 | Сертификат не является квалифицированным сертификатом. | Сертификат пользователя, которым подписан файл расчёта, не является квалифицированным сертификатом. |

| 552 | Атрибут QUART_NUM элемента TITLE может иметь значение только из следующего ряда: «3»,»6″,»9″,»0″,»03″,»06″,»09″,»12″. | Необходимо исправить значение атрибута QUART_NUM в XML-файле отчёта. |

| 598 | ИНН страхователя в XML-файле отличается от ИНН, соответствующего регистрационному номеру страхователя в БД ФСС РФ. | Необходимо проверить актуальность использованного ИНН. |

| 599 | Внутренняя ошибка в модуле контроля принимаемых данных. | Сообщите в техническую поддержку. |

Удобный сервис для отправки отчетности 1С-Отчетность проследит, чтобы вы не отправили ошибочные данные. Сервис подскажет, как правильно заполнить все поля еще на этапе заполнения отчетности