-

Предмет,

метод и задачи эконометрики

Эконометрика

— это наука, в которой на базе реальных

статистических данных строятся,

анализируются и совершенствуются

математические модели реальных

экономических явлений. Эконометрика

позволяет найти количественное

подтверждение либо опровержение того

или иного экономического закона либо

гипотезы. Таким образом, эконометрика

– наука, которая дает количественное

выражение взаимосвязей экономических

явлений и процессов. Зарождение

эконометрики является следствием

междисциплинарного подхода к изучению

экономики. Эконометрика

представляет собой комбинацию трех

областей знания:

• Экономической

теории

• Статистики

• Математики

Большинство

эконометрических методов и приемов

заимствовано из математической

статистики. Однако методы математической

статистики универсальны и не учитывают

специфики экономических данных, которая

заключается в следующем:

1)

данные не являются результатом

контролируемого эксперимента;

2)

невозможность проводить многократные

эксперименты (из-за изменения внешних

условий);

3)

экономические данные часто содержат

ошибки измерения. В эконометрике

разрабатываются специальные методы

анализа, позволяющие, если не устранить,

то, по крайней мере, снизить влияние

этих ошибок на полученные результаты.

Эти

особенности рождают ряд специфических

проблем, решение которых не входит в

математическую статистику.

Таким

образом, эконометрика связывает между

собой экономическую теорию и экономическую

статистику и с помощью математико-статистических

методов придает конкретное количественное

выражение общим закономерностям,

устанавливаемым экономической теорией.

Предмет

исследования эконометрики как науки

– экономические явления. Но в отличие

от экономической теории эконометрика

делает упор на количественные, а не на

качественные аспекты этих явлений.

Например, экономическая теория утверждает,

что спрос на товар с ростом его цены

убывает. Но при этом практически

неисследованным остается вопрос, как

быстро и по какому закону происходит

это убывание для определенного товара.

Эконометрика отвечает на этот вопрос

для каждого конкретного случая.

Основные

задачи эконометрики:

1.

Построение эконометрических моделей,

т.е. представление экономических моделей

в математической форме, удобной для

проведения эмпирического анализа.

2.

Оценка параметров построенной модели,

делающих выбранную модель наиболее

адекватной реальным данным.

3.

Проверка качества найденных параметров

модели и самой модели в целом.

4.

Использование построенных моделей для

объяснения поведения исследуемых

экономических показателей, прогнозирования

и предсказания, а также для осмысленного

проведения экономической политики.

Методы:

корреляционный, регрессионный,

компонентный и кластерный анализы, а

также такие распространенные

эконометрические модели, как

производственные функции и системы

одновременных уравнений.

-

В

чем состоит назначение эконометрики

и особенности эконометрического подхода

к исследованию

Особенности

эк-го подхода: практическая

наука, которая использует реальные

данные

Целевое

назначение эконометрики –

эмпирический вывод экономических

закономерностей.

Основные

задачи эконометрики

состоят в построении моделей, выражающей

выводимые закономерности, оценка их

параметров и проверка гипотез о

закономерностях изменения и связях

экономических показателей; модельное

описание конкретных количественных

взаимосвязей, существующих между

экономическими показателями.

Принятие

решений, практический и научный интерес,

обоснование и доказательство теорий.

-

Виды

переменных в эконометрике

-

Основные

этапы эконометрического моделирования

Признаки

«хорошей» модели:

1.

Скупость (простота). Модель должна быть

максимально простой. Данное свойство

определяется тем фактом, что модель не

отражает действительность идеально, а

является ее упрощением. Поэтому из двух

моделей, приблизительно одинаково

отражающих реальность, предпочтение

отдается модели, содержащей меньшее

число объясняющих переменных.

2.

Единственность. Для любого набора

статистических данных определяемые

коэффициенты должны вычисляться

однозначно.

3.

Максимальное соответствие. Уравнение

тем лучше, чем большую часть разброса

зависимой переменной оно может объяснить.

4.

Согласованность с теорией. Никакое

уравнение не может быть признано

качественным, если оно не соответствует

известным теоретическим предпосылкам.

Другими словами, модель обязательно

должна опираться на теоретический

фундамент, так как в противном случае

результат использования регрессионного

уравнения может быть весьма плачевным.

5.

Прогнозные качества. Модель может быть

признана качественной, если полученные

на ее основе прогнозы подтверждаются

реальностью.

-

Примеры

эконометрических моделей и сфер их

применения

Выделяют

три основных класса моделей.

I.

Регрессионные модели с одним уравнением

Линейные

Нелинейные

II.

Модели временных рядов, полученные с

помощью следующих методов

Экспоненциального

сглаживания

Сезонной

декомпозиции

Авторегрессии

ARIMA

и др.5

III.

Системы одновременных уравнений

Пример.

Модель спроса и предложения описывается

следующей системой уравнений:

Классификация

задач, решаемых с помощью эконометрической

модели:

I.

По конечным прикладным целям

прогноз

экономических и социально-экономических

показателей, характеризующих состояние

и развитие анализируемой системы;

имитация

возможных сценариев социально-экономического

развития системы для выявления того,

как планируемые изменения тех или иных

поддающихся управлению параметров

скажутся на выходных характеристиках.

II.

По уровню иерархии выделяют задачи,

решаемые на:

макроуровне

(страна в целом);

мезоуровне

(уровне регионов, отраслей, корпораций);

микроуровне

(на уровне семьи, предприятия, фирмы).

III.

По профилю анализируемой экономической

системы выделяют задачи, направленные

на

решение

проблем:

рынка;

инвестиционной,

финансовой или социальной политики;

ценообразования;

распределительных

отношений;

спроса

и потребления;

на

определенный комплекс проблем. Однако,

чем шире комплекс проблем, тем меньше

шансов провести эконометрическое

исследование достаточно эффективно.

-

Какие

задачи решаются с помощью корреляционного

анализа

Задачи:

-

Исследование

взаимосвязи между параметрами,

определение ее частоты. -

Правильная

идентификация модели. -

Помогает

в выборе нужных параметров. -

Прогнозирование.

Если известно поведение одного параметра,

то можно предсказать поведение другого

параметра, коррелирующего с первым. -

Классификация

и идентификация объектов. Корреляционный

анализ помогает подобрать набор

независимых признаков для классификации.

-

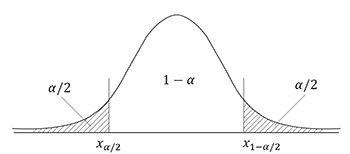

Парный

коэффициент корреляции. Основные

понятия и свойства.

Парный

коэффициент корреляции характеризует

тесноту линейной зависимости между

двумя переменными на фоне действия всех

остальных показателей, входящих в

модель. Данные коэффициенты корреляции

изменяются в пределах от -1 до +1, причем,

чем ближе коэффициент корреляции к +1,

тем сильнее зависимость между переменными.

Если коэффициент корреляции больше 0,

то связь положительная, а если меньше

нуля – отрицательная.

Св-ва

к-та:

Размерная

величина (-1-1), стандартизирован,

анализирует линейную взаимосвязь.

-

Вопрос

Зачем и как проверять значимость парного

коэффициента корреляции и строить его

интервальную оценку

К-ты

корреляции как статистические величины

подвергаются в анализе оценки на

достоверность. Это объясняется тем, что

любая совокупность наблюдений представляет

собой некоторую выборку, следовательно,

значение любого показателя, вычисленное

на основе выборки, не может рассматриваться

как истинное, а является только более

или менее точной его оценкой. В связи с

этим, возникает необходимость проверки

существенности (значимости) признака.

Предположим,

что по данным выборочной совокупности

была построена линейная модель парной

регрессии. Задача состоит в проверке

значимости парного коэффициента

корреляции между результативной

переменной у и факторной переменной х.

Основная

гипотеза состоит в предположении о

незначимости парного коэффициента

корреляции, т. е.

Н0:rxy=0.

Обратная

или конкурирующая гипотеза состоит в

предположении о значимости парного

коэффициента корреляции, т. е.

Н1:rxy/=0.

Данные

гипотезы проверяются с помощью t-критерия

Стьюдента.

Наблюдаемое

значение t-критерия (вычисленное на

основе выборочных данных) сравнивают

с критическим значением t-критерия,

которое определяется по таблице

распределения Стьюдента.

При

проверке значимости парного коэффициента

корреляции критическое значение

t-критерия определяется как tкрит(a;n-h),

где а – уровень значимости, (n-h) – число

степеней свободы, которое определяется

по таблице распределений t-критерия

Стьюдента.

При

проверке основной гипотезы вида Н0:rxy=0

наблюдаемое значение t-критерия Стьюдента

рассчитывается по формуле:

где

ryx – выборочный парный коэффициент

корреляции между результативной

переменной у и факторной переменной х,

который рассчитывается по формуле:

(ryx) –

величина стандартной ошибки парного

выборочного коэффициента корреляции.

Показатель

стандартной ошибки парного выборочного

коэффициента корреляции для линейной

модели парной регрессии рассчитывается

по формуле:

Если

данное выражение подставить в формулу

для расчёта наблюдаемого значения

t-критерия для проверки гипотезы вида

Н0:rxy=0, то получим:

При

проверке основной гипотезы возможны

следующие ситуации:

Если

наблюдаемое значение t-критерия

(вычисленное по выборочным данным) по

модулю больше критического значения

t-критерия (определённого по таблице

распределения Стьюдента), т. е.

tнабл|>t

Если

наблюдаемое значение t-критерия

(вычисленное по выборочным данным) по

модулю меньше или равно критического

значения t-критерия (определённого по

таблице распреляционная зависимость

между исследуемыми переменными

отсутствует, и продолжение регрессионного

анализа считается нецелесообразным.

Применение

t-статистики Стьюдента для проверки

гипотезы вида Н0:rxy=0 основано на выполнении

двух условий:

1)

если объём выборочной совокупности

достаточно велик (n>=30);

2)

коэффициент корреляции по модулю

значительно меньше единицы:

0,45<=|ryx|<=0.75.

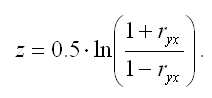

В

том случае, если модуль парного выборочного

коэффициента корреляции близок к

единице, то гипотеза вида Н0:rxy=0 также

может быть проверена с помощью

z-статистики. Данный метод оценки

значимости парного коэффициента

корреляции был предложен Р.

Фишером.

Между

величиной z и парным выборочным

коэффициентом корреляции существует

отношение вида:

В

связи с тем, что величина z является

нормально распределённой величиной,

то проверка основной

гипотезы о незначимости парного

коэффициента корреляции сводится к

провреке основной гипотезы о незначимости

величины z:

Н0:z=0.

Обратная

или конкурирующая гипотеза состоит в

предположении о значимости величины

z, т. е.

Н1:z/=0.

Данные

гипотезы проверяются с помощью t-критерия

Стьюдента.

Наблюдаемое

значение t-критерия (вычисленное на

основе выборочных данных) сравнивают

с критическим значением t-критерия,

которое определяется по таблице

распределения Стьюдента.

При

проверке основной гипотезы вида Н0:z=0

наблюдаемое значение t-критерия Стьюдента

рассчитывается по формуле:

Показатель

стандартной ошибки величины z для

линейной модели парной регрессии

рассчитывается по формуле:

При

проверке основной гипотезы возможны

следующие ситуации:

Если

наблюдаемое значение t-критерия

(вычисленное по выборочным данным) по

модулю больше критического значения

t-критерия (определённого по таблице

распределения Стьюдента), т. е. |tнабл|>t

Если

наблюдаемое значение t-критерия

(вычисленное по выборочным данным) по

модулю меньше или равно критического

значения t-критерия (определённого по

таблице распреляционная зависимость

между исследуемыми переменными

отсутствует, и продолжение регрессионного

анализа считается нецелесообразным.

-

Частный

коэффициент корреляции. Основные

понятия и свойства, как анализировать

парные и частные коэффициенты корреляции

Основная

задача корреляционного анализа состоит

в оценке корреляционной матрицы

генеральной совокупности по выборке и

определении на ее основе оценок парных,

частных и множественных коэффициентов

корреляции и детерминации.

Парный

коэффициент – это коэффициент корреляции,

который характеризует тесноту линейной

зависимости между двумя переменными

на фоне действия всех остальных

показателей, входящих в модель. Частный

коэффициент корреляции – это коэффициент,

который характеризует тесноту линейной

зависимости между двумя переменными

при исключении влияния всех остальных

показателей, входящих в модель.

Свойства:

1.

Коэффициент корреляции принимает

значения на отрезке [-1;1], т. е. -1 <r<1.

Чем ближе | r|

к единице, тем теснее связь.

2.

При r

= ±1 корреляционная связь представляет

линейную функциональную зависимость.

При этом все наблюдаемые значения

располагаются на прямой линии.

3.

При r

= 0 линейная корреляционная связь

отсутствует. При этом линия регрессии

параллельна оси Ох

4.

Если коэффициент корреляции больше 0,

то связь положительная, а если меньше

нуля — отрицательная.

Для

пар. коэф. кор.:

=

где

xi и

yi —

значения признаков х и у соответственно

для i-ro объекта, i=1, .., n; n — число

объектов; ![]() и

и ![]() —

—

средние арифметические значения

признаков х и у соответственно.

Для

част.коэф.кор.:

=

=

Где

– множественный коэффициент детерминации,

характеризующий долю вариации

результативного признака, обусловленную

изменением всех учтенных факторов;

—

—

множественный коэффициент детерминации,

характеризующий долю вариации

результативного признака, обусловленную

изменением

-

Зачем

и как проверять значимость частного

коэффициента корреляции и строить его

интервальную оценку

Если

коэффициент корреляции незначим, то

признаки х и y считаются независимыми

в генеральной совокупности.

Значимость

частных и парных коэффициентов корреляции,

т.е. гипотеза H0: p=0, проверяется по

t-критерию Стъюдента. Наблюдаемое

значение критерия находится по формуле:

|

|

где

|

r |

— |

соответственно |

|

1 |

— |

порядок |

Для

парного коэффициента корреляции l=0.

Напомним,

что проверяемый коэффициент корреляции

считается значимым, т.е. гипотеза H0: р=0

отвергается с вероятностью ошибки α,

если t набл по модулю будет больше, чем

tкр, определяемое по таблицам t-распределение

для заданного a и ν= n — l — 2.

Значимость

коэффициентов корреляции можно также

проверить с помощью таблиц Фишера-Иейтса.

Для

значимых параметров связи имеет смысл

найти интервальные оценки.

При

определении с надежностью g доверительного

интервала для значимого парного или

частного коэффициентов корреляции р

используют Z-преобразование Фишера и

предварительно устанавливают интервальную

оценку для Z

|

|

где

ty вычисляют по таблице интегральной

функции Лапласа из условия

![]()

![]()

Значение

Z’ определяют по таблице Z — преобразования

по найденному значению p. Функция

нечетная, т. е.

![]()

Обратный

переход от Z к ρ осуществляют также по

таблице Z — преобразования, после

использования которой получают

интервальную оценку для ρ с надежностью

γ :

![]()

Таким

образом, с вероятностью γ гарантируется,

что генеральный коэффициент корреляции

ρ будет находиться в интервале (rmin,

rmax).

Полученная

интервальная оценка подтверждает вывод

о значимости (незначимости) парного

коэффициента корреляции.

-

Правило

построения интервальных оценок для

парного и частного коэффициентов

корреляции

Для

значимых параметров связи имеет смысл

найти интервальные оценки.

При

определении с надежностью g доверительного

интервала для значимого парного или

частного коэффициентов корреляции р

используют Z-преобразование Фишера и

предварительно устанавливают интервальную

оценку для Z

|

|

где

ty

вычисляют по таблице интегральной

функции Лапласа из условия

![]()

![]()

Значение

Z’ определяют по таблице Z — преобразования

по найденному значению p. Функция

нечетная, т. е.

![]()

Обратный

переход от Z к ρ осуществляют также по

таблице Z — преобразования, после

использования которой получают

интервальную оценку для ρ с надежностью

γ :

![]()

Таким

образом, с вероятностью γ гарантируется,

что генеральный коэффициент корреляции

ρ будет находиться в интервале (rmin,

rmax).

-

Правило

проверки значимости оценок для парного

и частного коэффициентов корреляции

Значимость

частных и парных коэффициентов корреляции,

т.е. гипотеза H0:

p=0, проверяется по t-критерию Стъюдента.

Наблюдаемое значение критерия находится

по формуле:

|

|

где

|

r |

— |

соответственно |

|

1 |

— |

порядок |

Для

парного коэффициента корреляции l=0.

Напомним,

что проверяемый коэффициент корреляции

считается значимым, т.е. гипотеза H0:

р=0 отвергается с вероятностью ошибки

α, если t набл по модулю будет больше,

чем tкр,

определяемое по таблицам t-распределение

для заданного a и ν= n — l — 2.

Значимость

коэффициентов корреляции можно также

проверить с помощью таблиц Фишера-Иейтса.

-

Общее

и различие в задачах корреляционного

и регрессионного анализа

Корреляционный

анализ —

метод обработки статистических данных,

с помощью которого измеряется теснота

связи между двумя или более переменными.

Корреляционный анализ тесно связан

с регрессионным

анализом (также

часто встречается термин

«корреляционно-регрессионный

анализ»,

который является более общим статистическим

понятием), с его помощью определяют

необходимость включения тех или иных

факторов в уравнение множественной

регрессии, а также оценивают полученное

уравнение регрессии на соответствие

выявленным связям.

Регрессионный анализ — статистический

метод исследования

влияния одной или нескольких независимых

переменных ![]() на зависимую

на зависимую

переменную ![]() .

.

Цели регрессионного анализа:

Определение

степени детерминированности вариации критериальной

(зависимой) переменной предикторами (независимыми

переменными)

Предсказание

значения зависимой переменной с помощью

независимой(-ых)

Определение

вклада отдельных независимых переменных

в вариацию зависимой

Регрессионный

анализ нельзя использовать для определения

наличия тесноты связи между переменными,

поскольку наличие такой связи и есть

предпосылка для примененияанализа.

-

Понятие

уравнение регрессии, цель и задачи его

построения

Регрессионный анализ — статистический

метод исследования

влияния одной или нескольких независимых

переменных ![]() на зависимую

на зависимую

переменную ![]() .

.

Обычно

предполагается, что случайная величина

Y имеет нормальный закон распределения

с условным математическим ожиданием

![]() ,являющимся

,являющимся

функцией от аргументов xj,

и с постоянной, не зависящей от аргументов

дисперсией

![]() .

.

Для

проведения регрессионного анализа из

( k+1) -мерной генеральной совокупности

(Y,X1,X2,…,Xj,…,Xjk)

берется выборка объемом n и каждое i-ое

наблюдение (объект) характеризуется

значениями переменных (yi,xi1,xi2,…,xij,…,xi)

, где xij

— значение j-ой переменной для i-го

наблюдения (i=1,2,…,n), yi

— значение результативного признака

для i-го наблюдения.

Наиболее

часто используемая множественная

линейная модель регрессионного анализа

имеет вид:

|

|

(2.1) |

где

e i — случайные ошибки наблюдения,

независимые между собой, имеют нулевую

среднюю и дисперсию

![]() .

.

Отметим,

что модель (2.1) справедлива для всех

i=1,2,.., n, линейна относительно неизвестных

параметров

![]() и

и

аргументов.

Как

следует из (2.1) коэффициент регрессии

![]() показывает,

показывает,

на какую величину в среднем изменится

результативный признак Y, если переменную

Xj

увеличить на единицу измерения, т. е.

является нормативным коэффициентом.

В

матричной форме регрессионная модель

имеет вид:

|

|

(2.2) |

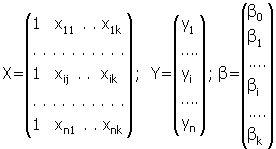

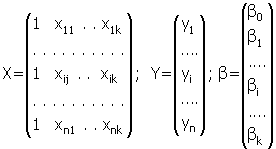

где

Y — случайный вектор — столбец размерности

(n x 1) наблюдаемых значений результативного

признака (y1,

y2,…,

yn);

X — матрица размерности [n x (k+1)] наблюдаемых

значений аргументов. Элемент матрицы

xij

рассматривается как неслучайная величина

(i=1,2,…,n; j=0,1,2,…k); b — вектор — столбец

размерности [(k+1)* 1] неизвестных, подлежащих

оценке параметров (коэффициентов

регрессии) модели;

![]() —

—

случайный вектор — столбец размерности

(n*1) ошибок наблюдений (остатков).

Компоненты вектора![]() i

i

независимы между собой, имеют нормальный

закон распределения с нулевым

математическим ожиданием (Mei=0)

и неизвестной дисперсией

![]() (D

(D![]() i=

i=![]() ).

).

На

практике рекомендуется, чтобы n превышало

k не менее, чем в три раза.

В

модели (2.2)

Единицы

в первом столбце матрицы призваны

обеспечить наличие свободного члена в

модели (2.1). Здесь предполагается, что

существует переменная х 0, которая во

всех наблюдениях принимает значения =

1.

Основная

задача регрессионного анализа заключается

в нахождении по выборке объемом n оценки

неизвестных коэффициентов регрессии

![]() модели

модели

(2.1) или вектора b в (2.2).

Так

как в регрессионном анализе xj

рассматриваются как неслучайные

величины, а M![]() =0,

=0,

то согласно (2.1) уравнение регрессии

имеет вид:

|

|

(2.3) |

для

всех i= 1,2,…,n, или в матричной форме:

|

|

(2.4) |

где

![]() —

—

вектор-столбец с элементами![]() 1,…,

1,…,![]() i,…,

i,…,![]() n.

n.

Для

оценки вектора

![]() наиболее

наиболее

часто используют метод наименьших

квадратов (МНК), согласно которому в

качестве оценки принимают вектор b,

который минимизирует сумму квадратов

отклонения наблюдаемых значений yi

от модельных значений

![]() i,

i,

т. е. квадратичную форму:

![]()

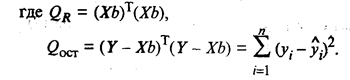

Наблюдаемые

и модельные значения показаны на рис.

2.1.

Рис.

2.1. Наблюдаемые и модельные значения

результативной величины у

Дифференцируя,

с учетом (2.4) и (2.3) квадратичную форму Q

по

![]() и

и

приравнивая производные нулю получим

систему нормальных уравнений:

![]() для

для

всех j = 0,1,…, k

Решая

которую и получаем вектор оценок b, где

b=(b0b1…bk)T

Согласно

методу наименьших квадратов, вектор

оценок коэффициентов регрессии получается

по формуле:

|

|

(2.5) |

|

XT |

— |

транспортированная |

|

(XTX)-1 |

— |

матрица, |

Зная

вектор оценок коэффициентов регрессии

b найдем оценку

![]() уравнения

уравнения

регрессии:

![]()

Или

в матричном виде:

![]()

где

![]()

Оценка

ковариационной матрицы коэффициентов

регрессии вектора b определяется из

выражения:

|

|

(2.7) |

где

|

|

(2.8) |

Учитывая,

что на главной диагонали ковариационной

матрицы находятся дисперсии коэффициентов

регрессии, имеем:

|

|

(2.9) |

-

Геометрическая

и содержательная интерпретация

коэффициентов уравнения парной линейной

регрессии

Одним

из важнейших факторов интерпретации

коэффициентов регрессии является вид

полученной модели. Например, для линейно

эконометрической модели вида у = а0+а1*х

экономическая интерпретация коэффициентов

регрессии а0 и а1 будет следующей: с

увеличением уровня фактора х на единицу

значение результата увеличивается на

а1 единиц. Влияние неучтенных факторов

составляет а0 ед. Если в результате

моделирования была получена гиперболическая

модель вида у = а0+а1/х, то экономическая

интерпретация коэффициентов регрессии

для такой модели будет следующим:

свободный член рассматриваемой

зависимости а0 представляет собой

обобщенное воздействие всех неучтенных

факторов на зависимый показатель;

экономический смысл коэффициента

регрессии а1 определяется условиями

анализа, например, при анализе зависимости

трудоемкости производства в сельском

хозяйстве коэффициент регрессии а1 в

указанной гиперболической модели будет

означать некий расчетный объем затрат

труда, который находится в зависимости

от урожайности.

Основная

задача корреляционного анализа состоит

в оценке корреляционной матрицы

генеральной совокупности по выборке и

определении на ее основе оценок парных,

частных и множественных коэффициентов

корреляции и детерминации.

Коэффициенты

линейной регрессии показывают скорость

изменения зависимой переменной по

данному фактору, при фиксированных

остальных факторах (в линейной модели

эта скорость постоянна)

-

Содержательная

интерпретация коэффициентов регрессии

множественной линейной регрессии

Коэффициент

множественной регрессии bj показывает,

на какую величину в среднем изменится

результативный признак Y, если переменную

Xj увеличить на единицу измерения, т. е.

является нормативным коэффициентом.

Коэффициенты

уравнения показывают количественное

воздействие каждого фактора на

результативный показатель при неизменности

других.

Множественный

коэффициент корреляции характеризует

тесноту линейной связи между одной

переменной (результативной) и остальными,

входящими в модель; изменяется в пределах

от 0 до 1. Квадрат множественного

коэффициент корреляции называется

множественным коэффициентом детерминации.

Он характеризует долю дисперсии одной

переменной (результативной), обусловленной

влиянием всех остальных переменных

(аргументов), входящих в модель.

-

Методика

проведения корреляционного анализа

Допустим,

проводится независимое измерение

различных параметров у одного типа

объектов. Из этих данных можно получить

качественно новую информацию — о

взаимосвязи этих параметров.

Взаимосвязь

между переменными необходимо

охарактеризовать численно с помощью

коэффициента корреляции.

Он

рассчитывается следующим образом:

Есть

массив из n точек {x1,i, x2,i}

Рассчитываются

средние значения для каждого параметра:

![]()

И

коэффициент корреляции:

Изменяется

в пределах от -1 до 1. В данном случае это

линейный коэффициент корреляции, он

показывает линейную взаимосвязь между

x1 и x2: r равен 1 (или -1), если связь линейна.

Коэффициент

r является случайной величиной, поскольку

вычисляется из случайных величин. Для

него можно выдвигать и проверять

следующие гипотезы:

1.

Коэффициент корреляции значимо отличается

от нуля (т.е. есть взаимосвязь между

величинами):

Тестовая

статистика вычисляется по формуле:

![]()

И

сравнивается с табличным значением

коэффициента Стьюдента t(p = 0.95, f = ) = 1.96

Если

тестовая статистика больше табличного

значения, то коэффициент значимо

отличается от нуля. По формуле видно,

что чем больше измерений n, тем лучше

(больше тестовая статистика, вероятнее,

что коэффициент значимо отличается от

нуля)

2.

Отличие между двумя коэффициентами

корреляции значимо:

Тестовая

статистика:

Также

сравнивается с табличным значением

t(p,)

Методами

корреляционного анализа решаются

следующие задачи:

1)

Взаимосвязь. Есть ли взаимосвязь между

параметрами?

2)

Прогнозирование. Если известно поведение

одного параметра, то можно предсказать

поведение другого параметра, коррелирующего

с первым.

3)

Классификация и идентификация объектов.

Корреляционный анализ помогает подобрать

набор независимых признаков для

классификации.

-

Методика

проведения регрессионного анализа

Обычно

предполагается, что случайная величина

Y имеет нормальный закон распределения

с условным математическим ожиданием![]() ,являющимся функцией от аргументов xj,

,являющимся функцией от аргументов xj,

и с постоянной, не зависящей от аргументов

дисперсией .

Для

проведения регрессионного анализа из

( k+1) -мерной генеральной совокупности

(Y,X1,X2,…,Xj,…,Xjk) берется выборка объемом

n и каждое i-ое наблюдение (объект)

характеризуется значениями переменных

(yi,xi1,xi2,…,xij,…,xi) , где xij — значение j-ой

переменной для i-го наблюдения

(i=1,2,…,n), yi — значение результативного

признака для i-го наблюдения.

Наиболее

часто используемая множественная

линейная модель регрессионного анализа

имеет вид:

![]()

где

e i — случайные ошибки наблюдения,

независимые между собой, имеют нулевую

среднюю и дисперсию .

Отметим,

что модель (2.1) справедлива для всех

i=1,2,.., n, линейна относительно неизвестных

параметров и аргументов.

Как

следует из (2.1) коэффициент регрессии

![]() показывает,

показывает,

на какую величину в среднем изменится

результативный признак Y, если переменную

Xj

увеличить на единицу измерения, т. е.

является нормативным коэффициентом.

В

матричной форме регрессионная модель

имеет вид:

![]()

где

Y — случайный вектор — столбец размерности

(n x 1) наблюдаемых значений результативного

признака (y1, y2,…, yn); X — матрица размерности

[n x (k+1)] наблюдаемых значений аргументов.

Элемент матрицы xij рассматривается как

неслучайная величина (i=1,2,…,n; j=0,1,2,…k);

b — вектор — столбец размерности [(k+1)* 1]

неизвестных, подлежащих оценке параметров

(коэффициентов регрессии) модели; —

случайный вектор — столбец размерности

(n*1) ошибок наблюдений (остатков).

Компоненты вектора i независимы между

собой, имеют нормальный закон распределения

с нулевым математическим ожиданием

(Mei=0) и неизвестной дисперсией (D![]() i=

i=![]() ). На практике рекомендуется, чтобы n

). На практике рекомендуется, чтобы n

превышало k не менее, чем в три раза.

В

модели (2.2)

Единицы

в первом столбце матрицы призваны

обеспечить наличие свободного члена в

модели (2.1). Здесь предполагается, что

существует переменная х 0, которая во

всех наблюдениях принимает значения =

1.

Основная

задача регрессионного анализа заключается

в нахождении по выборке объемом n оценки

неизвестных коэффициентов регрессии

![]() модели

модели

(2.1) или вектора b в (2.2).

Так

как в регрессионном анализе xj

рассматриваются как неслучайные

величины, а M![]() =0,

=0,

то согласно (2.1) уравнение регрессии

имеет вид:

|

|

(2.3) |

для

всех i= 1,2,…,n, или в матричной форме:

|

|

(2.4) |

где

![]() —

—

вектор-столбец с элементами![]() 1,…,

1,…,![]() i,…,

i,…,![]() n.

n.

Для

оценки вектора

![]() наиболее

наиболее

часто используют метод наименьших

квадратов (МНК), согласно которому в

качестве оценки принимают вектор b,

который минимизирует сумму квадратов

отклонения наблюдаемых значений yi

от модельных значений

![]() i,

i,

т. е. квадратичную форму:

![]()

Согласно

методу наименьших квадратов, вектор

оценок коэффициентов регрессии получается

по формуле:

|

|

(2.5) |

|

XT |

— |

транспортированная |

|

(XTX)-1 |

— |

матрица, |

Зная

вектор оценок коэффициентов регрессии

b найдем оценку

![]() уравнения

уравнения

регрессии:

![]()

Или

в матричном виде:

![]()

где

![]()

Оценка

ковариационной матрицы коэффициентов

регрессии вектора b определяется из

выражения:

|

|

(2.7) |

где

|

|

(2.8) |

Учитывая,

что на главной диагонали ковариационной

матрицы находятся дисперсии коэффициентов

регрессии, имеем:

|

|

(2.9) |

Проверяется

значимость уравнения регрессии, т. е.

гипотеза H0:

![]() =0

=0

(![]() ),

),

проверяется по F-критерию, наблюдаемое

значение которого определяется по

формуле:

|

|

(2.10) |

Гипотеза

H0

отклоняется с вероятностью a, если

Fнабл>Fкр.

Из этого следует, что уравнение является

значимым, т. е. хотя бы один из коэффициентов

регрессии отличен от нуля.

Для

проверки значимости отдельных

коэффициентов регрессии, т. е. гипотез

H0:

![]() =0,

=0,

где j=1,2,…k, используют t-критерий и

вычисляют:![]() .

.

По таблице t-распределения для заданного

a и v= n-k-1, находят tкр..

Гипотеза

H0

отвергается с вероятностью a, если

tнабл>tкр.

Из этого следует, что соответствующий

коэффициент регрессии bj

значим, т. е. bj![]() 0.

0.

В противном случае коэффициент регрессии

незначим и соответствующая переменная

в модель не включается. Тогда реализуется

алгоритм пошагового регрессионного

анализа, состоящий в том, что исключается

одна из незначимых переменных, которой

соответствует минимальное по абсолютной

величине значение tнабл.

После этого вновь проводят регрессионный

анализ с числом факторов, уменьшенным

на единицу. Алгоритм заканчивается

получением уравнения регрессии со

значимым коэффициентами.

Существуют

и другие алгоритмы пошагового

регрессионного анализа, например, с

последовательным включением факторов.

-

Множественный

коэффициент корреляции, его интерпретация

и проверка значимости

Множественный

коэффициент корреляции характеризует

тесноту линейной связи между одной

переменной (результативной) и остальными,

входящими в модель; изменяется в пределах

от 0 до 1. Квадрат множественного

коэффициент корреляции называется

множественным коэффициентом детерминации.

Он характеризует долю дисперсии одной

переменной (результативной), обусловленной

влиянием всех остальных переменных

(аргументов), входящих в модель.

Множественный

коэффициент корреляции (k-1)-го порядка

фактора (результативного признака) X1

определяется по формуле:

![]()

где

|R| — определитель матрицы R.

Значимость

множественного коэффициента корреляции

(или его квадрата — коэффициента

детерминации) проверяется по F — критерию.

Например,

для множественного коэффициента

корреляции проверка значимости сводится

к проверке гипотезы, что генеральный

множественный коэффициент корреляции

равен нулю, т. е. H0:

p1/2,..,k=0,

а наблюдаемое значение статистики

находится по формуле:

Множественный

коэффициент корреляции считается

значимым, т. е. имеет место линейная

статистическая зависимость, между X1 и

остальными факторами X2,…,XK, если: Fнабл.

> Fкр. (α,k-1,n-k), где Fкр. определяется по

таблице F — распределения для заданных

α, ν1= k — 1, ν2 = n — k.

-

В

чем смысл метода наименьших квадратов

(МНК) и свойства МНК-оценок в классической

линейной модели множественной регрессии

Классический

подход к оцениванию параметров линейной

регрессии основан на методе наименьших

квадратов (МНК). Суть метода наименьших

квадратов состоит в том, чтобы найти

такой вектор β оценок неизвестных

коэффициентов модели, при которых сумма

квадратов отклонений (остатков)

наблюдаемых значений зависимой переменной

у от расчётных значений ỹ (рассчитанных

на основании построенной модели

регрессии) была бы минимальной.

Матричная

форма функционала F метода наименьших

квадратов:

Где

–случайный

–случайный

вектор-столбец значений результативной

переменной размерности (n*1);

–матрица

–матрица

значений факторной переменной размерности

(n*(m+1)). Первый столбец является единичным,

потому что в модели регрессии коэффициент

β0 умножается на единицу;

В

процессе минимизации функции (1)

неизвестными являются только значения

коэффициентов β0…βm, потому что значения

результативной и факторных переменных

известны из наблюдений. Для определения

минимума функции (1) необходимо вычислить

частные производные этой функции по

каждому из оцениваемых параметров и

приравнять их к нулю. Результатом данной

процедуры будет стационарная система

уравнений для функции (1):

В

первую очередь, отметим, что для линейных

моделей МНК-оценки являются линейными

оценками, как это следует из вышеприведённой

формулы. Для несмещенности МНК-оценок

необходимо и достаточно выполнения

важнейшего условия регрессионного

анализа: условное по факторам математическое

ожидание случайной ошибки должно быть

равно нулю. Данное условие, в частности,

выполнено, если

-

математическое

ожидание случайных ошибок равно нулю,

и -

факторы

и случайные ошибки — независимые

случайные величины.

Первое

условие можно считать выполненным

всегда для моделей с константой, так

как константа берёт на себя ненулевое

математическое ожидание ошибок (поэтому

модели с константой в общем случае

предпочтительнее).

Второе

условие — условие экзогенности факторов

— принципиальное. Если это свойство не

выполнено, то можно считать, что

практически любые оценки будут крайне

неудовлетворительными: они не будут

даже состоятельными (то есть даже очень

большой объём данных не позволяет

получить качественные оценки в этом

случае). В классическом случае делается

более сильное предположение о

детерминированности факторов, в отличие

от случайной ошибки, что автоматически

означает выполнение условия экзогенности.

В общем случае для состоятельности

оценок достаточно выполнения условия

экзогенности вместе со сходимостью

матрицы к некоторой невырожденной

матрице при увеличении объёма выборки

до бесконечности.

Для

того, чтобы кроме состоятельности и

несмещенности, оценки (обычного) МНК

были ещё и эффективными (наилучшими в

классе линейных несмещенных оценок)

необходимо выполнение дополнительных

свойств случайной ошибки:

Постоянная

(одинаковая) дисперсия случайных ошибок

во всех наблюдениях (отсутствие

гетероскедастичности):

![]()

Отсутствие

корреляции (автокорреляции) случайных

ошибок в разных наблюдениях между собой

![]()

Данные

предположения можно сформулировать

для ковариационной

матрицы вектора

случайных ошибок ![]()

Линейная

модель, удовлетворяющая таким условиям,

называется классической.

МНК-оценки для классической линейной

регрессии являются несмещёнными, состоятельными и

наиболее эффективными оценками

в классе всех линейных несмещённых

оценок (в англоязычной литературе иногда

употребляют аббревиатуру BLUE (Best

Linear Unbaised Estimator) —

наилучшая линейная несмещённая оценка;

в отечественной литературе чаще

приводится теорема

Гаусса — Маркова). Как

нетрудно показать, ковариационная

матрица вектора оценок коэффициентов

будет равна:

![]()

Эффективность означает,

что эта ковариационная матрица является

«минимальной» (любая линейная комбинация

коэффициентов, и в частности сами

коэффициенты, имеют минимальную

дисперсию), то есть в классе линейных

несмещенных оценок оценки МНК-наилучшие.

Диагональные элементы этой матрицы —

дисперсии оценок коэффициентов —

важные параметры качества полученных

оценок. Однако рассчитать ковариационную

матрицу невозможно, поскольку дисперсия

случайных ошибок неизвестна. Можно

доказать, что несмещённой и состоятельной

(для классической линейной модели)

оценкой дисперсии случайных ошибок

является величина:

![]()

Подставив

данное значение в формулу для ковариационной

матрицы и получим оценку ковариационной

матрицы. Полученные оценки также

являются несмещёнными исостоятельными.

Важно также то, что оценка дисперсии

ошибок (а значит и дисперсий коэффициентов)

и оценки параметров модели являются

независимыми случайными величинами,

что позволяет получить тестовые

статистики для проверки гипотез о

коэффициентах модели.

Необходимо

отметить, что если классические

предположения не выполнены, МНК-оценки

параметров не являются

наиболее эффективными оценками

(оставаясь несмещёнными исостоятельными).

Однако, ещё более ухудшается оценка

ковариационной матрицы — она

становится смещённой и несостоятельной.

Это означает, что статистические выводы

о качестве построенной модели в таком

случае могут быть крайне недостоверными.

Одним из вариантов решения последней

проблемы является применение специальных

оценок ковариационной матрицы, которые

являются состоятельными при нарушениях

классических предположений (стандартные

ошибки в форме Уайта и стандартные

ошибки в форме Ньюи-Уест).

Другой подход заключается в применении

так называемого обобщённого

МНК.

Коэффициент

детерминации — это доля дисперсии

зависимой переменной, объясняемая

рассматриваемой моделью зависимости,

то есть объясняющими переменными. Более

точно — это единица минус доля

необъяснённой дисперсии (дисперсии

случайной ошибки модели, или условной

по факторам дисперсии зависимой

переменной) в дисперсии зависимой

переменной. Его рассматривают как

универсальную меру связи одной случайной

величины от множества других.

Коэффициент

детерминации принимает значение от 0

до 1. Чем ближе значение к 1 тем выше

зависимость. При оценке регрессионных

моделей это интерпретируется как

соответствие модели данным. Для

приемлемых моделей предполагается, что

коэффициент детерминации должен быть

хотя бы не меньше 50% (в этом случае

коэффициент множественной корреляции

превышает по модулю 70%). Модели с

коэффициентом детерминации выше 80%

можно признать достаточно хорошими

(коэффициент корреляции превышает 90%).

Значение коэффициента детерминации 1

означает функциональную зависимость

между переменными.

При

отсутствии статистической связи между

объясняемой переменной и факторами,

статистика для линейной регрессии

имеет асимптотическое распределение

, где — количество факторов модели (см.

тест множителей Лагранжа). В случае

линейной регрессии с нормально

распределёнными случайными ошибками

статистика имеет точное (для выборок

любого объёма) распределение Фишера

(см. F-тест). Информация о распределении

этих величин позволяет проверить

статистическую значимость регрессионной

модели исходя из значения коэффициента

детерминации. Фактически в этих тестах

проверяется гипотеза о равенстве

истинного коэффициента детерминации

нулю.

Истинный

коэффициент детерминации модели

зависимости случайной величины y от

факторов x определяется следующим

образом:

где ![]() —

—

условная (по факторам x) дисперсия

зависимой переменной (дисперсия случайной

ошибки модели).

В

данном определении используются истинные

параметры, характеризующие распределение

случайных величин. Если использовать

выборочную оценку значений соответствующих

дисперсий, то получим формулу для

выборочного коэффициента детерминации

(который обычно и подразумевается под

коэффициентом детерминации):

где ![]() -сумма

-сумма

квадратов остатков регрессии,![]() —

—

фактические и расчетные значения

объясняемой переменной.

![]() —

—

общая сумма квадратов.

![]()

В

случае линейной

регрессии с

константой ![]() ,

,

где![]() —

—

объяснённая сумма квадратов, поэтому

получаем более простое определение в

этом случае —коэффициент

детерминации — это доля объяснённой

суммы квадратов в общей:

![]()

Необходимо

подчеркнуть, что эта формула справедлива

только для модели с константой, в общем

случае необходимо использовать предыдущую

формулу.

22. Какие задачи в регрессионном анализе решаются с помощью t- критерия Стьюдента

t-критерий

Стьюдента — общее название для класса

методов статистической проверки гипотез

(статистических критериев), основанных

на распределении Стьюдента. Наиболее

частые случаи применения t-критерия

связаны с проверкой равенства средних

значений в двух выборках. Одним из

главных достоинств критерия является

широта его применения. Он может быть

использован для сопоставления средних

у связных и несвязных выборок, причем

выборки могут быть не равны по величине.

t-критерий

применяется в двух вариантах – когда

сравниваемые выборки независимы (не

связаны) и когда они зависимы (связаны).

Оценка

значимости модели с

помощью критерия Стьюдента проводится

путем сравнения их значений с величиной

случайной ошибки:

Случайные

ошибки коэффициентов линейной регрессии и

коэффициента корреляции определяются

по формулам:

Сравнивая

фактическое и табличное значения

t-статистики и принимается или

отвергается гипотеза

о значимости модели по параметрам.

Как

и в случае с оценкой значимости уравнения

модели в целом, модель считается

ненадежной если tтабл > tфакт

Для каждого трейдера важно понимать, что мы работаем с торговыми инструментами, состоящими из пары валют. В отличие от фондового рынка, где, как правило, каждый торговый инструмент это всего лишь одна индивидуальная единица, на Форекс используется измерение стоимости одной валюты в единицах другой. При этом мы не редко можем наблюдать, визуальную схожесть в движении нескольких валютных пар. Это может быть связано с тем, что обе пары могут содержать одну и ту же валюту в обоих случаях. Например, можно говорить о корреляции валютных пар EUR/USD и USD — CHF с отрицательным значением К.

Одним из способов использования корреляции пар в торговле является устранение расхождения инструментов. Например, трейдер выбрал для своей работы две валютные пары, которые коррелируют с К = 0.8. В этом случае, при наблюдении за движением подопытных, человек заметит, что К время от времени меняется, то несколько увеличиваясь, то несколько уменьшаясь. Тем не менее, средние значения коэффициента все равно находятся в диапазоне 0.7<К<0.8.

Как только на рынке наступит ситуация, что К<0.4, например, то это будет означать наличие лишь частичного соответствия в движении обоих инструментов. То есть, при росте одной пары рост другой окажется весьма ограничен. Но, помня о том, что в целом эти инструменты коррелируют с К=0.7 или 0.8, мы можем использовать данный разрыв себе на пользу, открыв позиции в сторону сближения пар.

Нахождение подобных ситуаций и дальнейшее их использование затрудняется непостоянностью значения К. Мы можем не верно толковать новые значения коэффициента, принимая из за ожидаемый нами разрыв, но позже может оказаться, что это новое значение данного коэффициента, которое теперь станет постоянным на определенное время. Существуют специальные корреляционные индикаторы, помогающие трейдерам наблюдать за схождением и расхождением инструментов, а другими словами, за изменениями текущих значений К.

Сложно переоценить значимость коэффициента корреляции в рыночной торговле. Его использование позволяет смотреть на трейдинг более глобально, учитывая движения пар, относительно друг друга. Еще одной областью применения коэффициента стало хеджирование. Желая снизить риски в своей торговле, спекулянты могут проводить хеджирование не только на разных рынках, но и с помощью коррелирующих инструментов. Таким образом, происходит частичное хеджирование.

Для начала разберемся в самой сути такого понятия, как арбитраж. Это несколько логически связанных сделок, направленных на извлечение прибыли из разницы в ценах на одинаковые или связанные активы в одно и то же время на разных рынках (пространственный арбитраж), либо на одном и том же рынке в разные моменты времени (временно́й арбитраж, обычная биржевая спекуляция). Выделяют эквивалентный арбитраж — операции с комбинацией составных или производных активов (опционов, биржевых индексов) и обычных контрактов, когда между теоретически эквивалентными комбинациями на практике возникает разница цен.

Упрощенно арбитраж выглядит следующим образом: торгуются пары или группы инструментов, суммарная стоимость которых должна быть равна определенной величине, исходя из природы инструментов. Например: акции одной и той же компании на различных торговых площадках, группа инструментов входящих в индекс и фьючерс на индекс. При отклонении стоимости корзины от расчетной величины, совершается сделка. Трейдеры-арбитражеры сглаживают дисбаланс цен на родственных» инструментах.

Коэффициент корреляции (Correlation coefficient) — это

В первоначальном виде арбитраж возник на заре развития вторичных (региональных) бирж, когда один итот же актив торговался на разных площадках по разным ценам и с 44 каждым годом разрыв этой цены стремительно сокращался, а вместе с ним скорость арбитражных стратегий и их объем.

Сегодня существует в качестве межбиржевого варианта, когда актив торгуется на биржах разных стран, например на токийской и нью-йоркской, лондонской и франкфуртской. А также на NYSE и NASDAQ в качестве арбитража разных активов, например двух-трех акций из одного сектора.

В основе арбитража лежит такое понятие, как корреляция. корреляция, если простыми словами — это взаимосвязь двух или более событий, т.е. когда происходит одно, то вероятно (статистически подтверждено) и другое. Когда-то корреляции на рынке были невыраженными в моменте, они были растянуты во времени. Вот к примеру, как рассуждают экономисты/аналитики: «Если индекс доллара упадет, цена на нефть должна расти…» или «Если индекс SNP упадет, цена на золото должна вырасти или наоборот…», ну это как бы простые причинно-следственные связи. Однако совершенно очевидно, что если все так просто, то все бы с легкостью зарабатывали, чего, как мы все прекрасно знаем, не происходит. Пример самой жесткой корреляции — это пары типа Евро/Доллар. Они намертво связаны между собой. Малейшее изменение цены одного приводит к мгновенному изменению цены другого. Тут, понятно, корреляция обратная и речь идет о торгуемых инструментах, например, на СМЕ. И данная корреляция действительна в обе стороны. Есть же, например, бумаги, которые сами «ничего не решают», но есть у них «старший», который и скажет, куда им «идти». А есть ситуации, в которых таких «старших» два и более, вот тут совсем все интересно становится.

Когда речь заходит о корреляциях, в том смысле, в каком я их понимаю, неизбежно возникает вопрос: «а кто главный (ведущий)?». Для этого введем понятие «Поводырь» — это будет любой торгуемый инструмент, изменение цены которого приведет к какой-либо реакции того, за которым мы наблюдаем (торгуем).

Основные поводыри для Американского фондового рынка следующие (в порядке убывания силы глобального влияния):

1. Фьючерсный контракт на индекс SNP 500 — главный поводырь, самый влиятельный, нет ни одного ликвидного инструмента, на который бы не оказало влияние изменение цены фьючерсного контракта хотя бы на тик, реакция есть всегда. Вопрос о первичности (кто за кем «ходит»), индекс или фьючерс, всегда рождает много споров, но нас, спекулянтов, скальперов, волнует только одно — кто из них быстрее. Я могу ответственно заявить, что фьючерсный контракт — быстрее, изменчивее (в разы) и главнее в данном контексте.

2. Фьючерс на нефть марки Light Sweet — углеводороды, что тут еще сказать. Сильное влияние оказывает на некоторые сектора, на отдельные индустрии, связанные с нефтедобычей и нефтепереработкой, а также на те отрасли, где существенная статья издержек — топливо и ГСМ, например авиакомпании. Сам актив несколько зависим от Индекса доллара.

3. Фьючерсный контракт на золото (и другие драг. металлы) — Au рулит по-прежнему, ибо мировое «золотое плечо» уже вылезло за все допустимые рамки, не дам источник, но цитату приведу: «В мире обещания продать золото, больше в 100 раз, чем самого золота», как-то так. Т.е. это и мерило ценности некоторых валют, и надежный (однако!) для многих актив, и инструмент хеджирования рисков и еще много чего полезного делает. Также как и нефть, оказывает серьезное влияние на компании, занимающиеся золотодобычей, переработкой, реализацией и прочим. Сам по себе поводырь зависим (в моменте) от Индекса доллара.

4. Индекс доллара — с появлением евро все сильнее стал подвержен колебаниям, связанным с проблемами в Еврозоне, также изменчив за счет спекулятивных действий в торгуемой валютной паре евро/доллар. Сам зависим от макроэкономической статистики, стоимости облигаций (и наоборот тоже, тут уже сложный аналитический расклад, который данной статьи никак не касается, тем более, я не аналитик и тем более, не экономист, а спекулянт. Оказывает влияние на многие товарные фьючерсы, расчет по которым ведется в долларах Соединенных Штатов.

Поводырем вторичным (а иногда и первичным) может также являться акция, которая в данный момент самая сильная/слабая в секторе/индустрии, которая сама по себе является более весомой в индексе из всего сектора. Например, если $C (Citigroup) измениться резко в цене на полпроцента, это мгновенно скажется на остальных акциях, связанных с банковской деятельностью и с финансами, не так сильно отразиться на $JPM и $BAC, но точно «дернет» $BBT и $PNC, к примеру, а уж $FAZ и $FAS отреагируют как следует, по взрослому, с резким изменением котировок и объемом. А вот обратное не будет иметь такого влияния. Если $PNC или какой-нибудь банк Испании или Ирландии не обрушиться на пару процентов, то никто из «толстых» не заметит, однако по цепочке может привести к некоей корректировке на графике. Скажем так, $PNC также входит в состав портфеля, торгуемого в виде ETF $FAZ ($FAS), так вот сильное его ($PNC) изменение приведет к неминуемому (но небольшому) изменению цены индекса, что, закономерно, приведет к корректировке даже $C и $BAC, первого на несколько центов, а второго, возможно, ни на сколько, разве стакан уплотниться в «сильную» сторону. Это один из вариантов, комбинаций может быть очень много. На графике видно, как акции вторичные стоят в рэйндже, пока сильнейшие представители сектора «смотрят» в разные стороны, и как послушно они «идут» за всеми, если направление сильных совпадает:

На графике изображены: SPY — SPDR S&P 500 (белая линия), C — Citigroup, Inc., JPM — JP Morganand Co., BAC — Bank of America Corp Corporation, GS — The Goldman Sachs Group, Inc., BBT — BB&T Corporation, PNC — PNC Financial Services Group Inc.

Теперь давайте рассмотрим какой-нибудь самый необычный пример. Вот Авиакомпании. Например $UAL или $DAL или $LCC, не входят в состав индекса SNP 500 и тем более DJIA, однако довольно объемны, имеют высокую капитализацию, в целом привязаны к рынку, как таковому, но главное — зависят от цен на топливо. И не нужно рассказывать, что у них все поставки фьючерсные, с фиксированной ценой на пару лет вперед и прочее, это все так, но откройте их график минутный и понаблюдайте, что происходит, когда нефть очень резко изменяется в цене. А теперь добавьте сюда индекс доллара, который влияет на них самих, т.к. Цены их услуг — они в долларахи сама нефть зависит от него (доллара), ну и SNP 500, который частенько идет в противоход нефти… Вот их (акции авиакомпаний) разрывает в разные стороны. А еще помню день был, когда у $LCC отчет случился и нефть с рынком в разные стороны… Вот остальных трепало! График выглядел интересно. Вот пример за эту неделю, $LCC валится на растущей черного золота и растущем фьючерсе, и отрастает на падающей черного золота (тикер $USO):

На графике изображены: SPY — SPDR S&P 500 (белая линия), USO — United States Oil, UAL — United Continental Holdings, Inc., LCC — US Airways Group, Inc., DAL — Delta Air Lines Inc.

Также, для дальнейшего понимания написанного мною, потребуется ввести еще один термин — «Драйвер», под которым понимается некое событие, которое сильно влияет на поведение торгуемого актива, либо, что немаловажно, поводыря, за которым мы также наблюдаем, это может быть новость в компании, отчет, понижение/повышение рейтинга или новость, касающаяся сектора в целом, макроэкономическая статистика, изменение ставки вложения инвистиций и другие. Т.е. драйверы глобальные влияют на фьючерсные контракты (поводыри, описанные выше), а те, в свою очередь, на торгуемые инструменты и т.д.

Теперь вопрос: почему акции так одинаково ходят и кто за всем этим стоит? Да все, особенно скальперы, роботы-скальперы, люди-скальперы. Роботы-арбитражеры в первую очередь, а также алгоритмы, котирующие акцию (читай маркетмейеры). Ведь иначе невозможно было бы такую массу акций заставить двигаться более менее одинаково, речь, понятно, внутри дня. Потому что, если мы взглянем на большие таймфреймы, то выясниться, что многие сектора живут своей отдельной жизнью. Вот например, график месячный, с 2000 года:

На нем изображены: XLK — Technology Select Sector SPDR, XLF — Financial Select Sector SPDR, XLP — customer Staples Select Sector SPDR, XLE — energy Select Sector SPDR, XLV — Health Care Select Sector SPDR, XLI — Industrial Select Sector SPDR, XLB — Materials Select Sector SPDR, XLU — Utilities Select Sector SPDR, XLY — customer Discret Select Sector SPDR, SPY — SPDR S&P 500 (белая линия).

Ютилитис какие слабенькие. Интересно, они рванут вверх, за ростом фьючерсного контракта или на малейшем его откате шлёпнутся еще ниже? Разброс относительно $SPY приличный. А вот, что на меньших масштабах времени, дневка, за 2012 год:

Действующие лица те же. В общем есть некое понимание, что графики похожи, но одни сильнее рынка в целом, а другие слабее, в абсолютном выражении, при расчете на начало года. Это все глобально, на год, а вот на месяц:

Действующие лица те же. Меня же в торговле интересует арбитраж внутридневной, график — от пятиминутного до минутного:

Или, например, технологический сектор в пятницу (14.09.2012), смотрите, как на откатах фьючерсного контракта вниз они «валяться» и «стоят» на его росте, между прочим — это и есть входы в шорт:

На графике изображены: SPY — SPDR S&P 500 (белая линия), T — AT&T, Inc., VZ — Verizon Communications Inc., XLK — Technology Select Sector SPDR.

Это, что касательно фьючерсного контракта SNP 500 (на графиках, для моего удобства показан не сам фьючерс, а ETF на индекс SNP 500, учитывая, что график — линия, различий нет совсем). А вот пример акций нефтяной индустрии, в сравнении с черным золотом:

На графике изображены: USO — United States Oil, XOM — Exxon Mobil Corporation, SLB — Schlumberger Limited, CVX — Chevron. Или, например, «золотые» акции, в сравнении, понятно, с золотом:

На графике изображены: GLD — SPDR gold Shares, NEM — Newmont mining industry Corp., KGC — Kinross gold Corporation, ABX — Barrick gold Corporation.

Однако, график — одно, а стакан с лентой (LEVEL II + Time & sales) — совсем другое дело (кстати, именно это и позволяет торговать $SPY, опираясь на фьючерс). Показать в картинках, что происходит и какая реакция — сложно, потому распишу немного словами. Что можем видеть на ведомых, если на ведущих есть большое движение? В первую очередь — изменение котировки без сделок, оно и понятно, акции скоррелированы, а торговать-то некому, ибо акции не первого эшелона, но машинки-котировщики будут исправно двигать биды с оферами, в след за «старшим» братом, держа при этом некий спред, обычно больше 3-4 ц. Если же движение общее, не только на сильных акциях, а на всем рынке в целом, то может произойти сильное движение, с объемом, и с еще большим расширением спреда в противоположную от него (движения) сторону. Например, нефть ($USO) улетела вверх на полпроцента за секунду, в $SLB будет расширен спред в сторону оферов (ASK), чтобы продать повыше, а потом закрыться пониже, поднимая биды (BID). Это один из десятков сценариев, понятно, что всегда есть вариации, но уловить общее можно, если тщательно понаблюдать и проанализировать поведение акций и их поводырей.

Стиль торговли таким образом называется «арбитраж», торгуется, как правило, минимум два инструмента, причем часто в разные стороны, но можно торговать один, рассматривая другие инструменты, как поводырей. Стиль сегодня очень роботизирован, но и для «мануальных скальперов» еще есть место.

Сложим все варианты арбитража в одну табличку и определим четыре варианта действий (простым языком, не пинайте, но так понятно всем будет): что отросло и главное — продавать, а что недоросло — покупать; что упало и главное — покупать, а что недоупало — продавать; что отросло и главное — не трогать, а что недоросло — продавать; что упало и главное — не трогать, а что недоупало — покупать.

Имея ввиду торговлю одного инструмента, чаще поступают так, торгуя по тренду сектора (индустрии): что не главное и отросло сильно — продавать, в случае, когда главное — «стоит и смотрит» вниз (было на вебинаре, кто помнит, $TCK); что не главное и упало сильно — покупать, в случае, когда главное — «стоит и смотрит» вверх.

Еще более кратко сам процесс можно описать так: определяем глобально (по секторам), кто сильный, кто слабый — по дневке; смотрим внутри сектора (на дневках) между акциями тоже самое; смотрим внутри дня на акции (по тренду сектора), опираясь на фьючерсный контракт (+ другие поводыри).

Коэффициент корреляции (Correlation coefficient) — это

Теперь, как определить «главного» в секторе/индустрии. Те, кто первый в столбце, те и рулят, как правило. НО!!! В случае, если нет глобальных новостей по сектору или если нет отчетов у разных акций из этого сектора. Т.е. их главенство имеет место быть в самый скучный понедельник, а не в день статистики, запасов газа, безработицы да еще с отчетом старших акций.

Вычисление коэффициента корреляции портфеля

Итак, перейдем к вычислению средней доходности, дисперсии и стандартного отклонения для портфеля акций, состоящего на 60% из акций А и на 40% из акций В. Мы предполагаем, что доходность по каждой из акций А и В — это случайные величины Rа и Rв. Среднее значение доходности акции А равно 10%, со стандартным отклонением 8,66%. Среднее значение доходности акции В равно 15%, со стандартным отклонением 12%.

Коэффициент корреляции (Correlation coefficient) — это

Теперь нас интересует, каково будет среднее значение доходности портфеля и стандартное отклонение для портфеля. Вопрос средней доходности портфеля решается просто. А вот стандартное отклонение — показатель уровня изменчивости доходности портфеля, не отражает средней изменчивости доходности его компонентов (акций). Причина в том, что диверсификация снижает изменчивость, так как цены различных акций изменяются неодинаково. Во многих случаях снижение стоимости одной акции компенсируется ростом цены на другую.

Ожидаемая доходность нашего портфеля равна средневзвешенной ожидаемых значений доходностей отдельных акций:

Для того, чтобы найти дисперсию и стандартное отклонение доходности портфеля, мы должны знать значения ковариации акций А и В. Ковариация служит для измерения степени совместной изменчивости двух акций. Общая формула вычисления ковариации:

Из формулы видно, что ковариация любой акции с ней самой равна ее дисперсии. В задачах, значение ковариации двух активов будет дано. Или, вместо нее будет дано значение коэффициента корреляции — безразмерной величины, которая стандартизует ковариацию для облегчения сравнения, и принимает значения от -1 до 1. Пусть нам дано, что коэффициент корреляции акций А и В равен 0,7. Формула коэффициента корреляции:

В большинстве случаев, изменение акций происходит в одном направлении. В этом случае коэффициент корреляции и, соответственно, ковариация, положительны. Если акции изменяются соверженно не связанно, тогда коэффициент корреляции и ковариация равны нулю. Если акции изменяются в противоположных направляения — коэффициент корреляции и ковариация отрицательны. Для нахождения дисперсии портфеля, нам надо заполнить матрицу:

Эта матрица очень похожа на матрицу ковариаций. Заполнив матрицу, надо просто сложить полученные в ней величины и найдем дисперсию портфеля:

Вычислим дисперсию портфеля:

Стандартное отклонение равно квадратному корню из дисперсии, то есть:

Легко подсчитать, что только в том случае, если коэффициент корреляции двух акций равен +1, то стандартное отклонение портфеля равно средневзвешенному стандартных отклонений доходности отдельных акций:

Если же коэффициент корреляции равен -1, то стандартное отклонение портфеля равно:

и можно было бы добиться, изменяя пропорции X1 и X2 акций в портфеле, чтобы стандартное отклонение портфеля было равно нулю. К сожалению, в реальности, отрицательная корреляция акций практически не встречается.

Коэффициент корреляции (Correlation coefficient) — это

Применение линейного коэффициента корреляции в трейдинге

Коллеги, добрый день! В настоящей статье я хочу предложить вашему вниманию небольшое исследование, посвященное одному из статистических показателей — линейному коэффициенту корреляции. А также поделюсь некоторыми соображениями по его применению в трейдинге на примере акций Лукойла.

Коэффициент корреляции (Correlation coefficient) — это

Для начала позвольте небольшой экскурс в историю возникновения показателя корреляции (да возблагодарим Википедию!): Корреляция (корреляционная зависимость) — статистическая взаимосвязь двух или нескольких случайных величин (либо величин, которые можно с некоторой допустимой степенью точности считать таковыми). При этом изменения значений одной или нескольких из этих величин сопутствуют систематическому изменению значений другой или других величин. Математической мерой корреляции двух случайных величин служит корреляционное отношение либо коэффициент корреляции. В случае, если изменение одной случайной величины не ведёт к закономерному изменению другой случайной величины, но приводит к изменению другой статистической характеристики данной случайной величины, то подобная связь не считается корреляционной, хотя и является статистической.

Впервые в научный оборот термин «корреляция» ввёл французский палеонтолог Жорж Кювье в XVIII веке. Он разработал «закон корреляции» частей и органов живых существ, с помощью которого можно восстановить облик ископаемого животного, имея в распоряжении лишь часть его останков. В статистике слово «корреляция» первым стал использовать английский биолог и статистик Фрэнсис Гальтон в конце XIX века.

Некоторые виды коэффициентов корреляции могут быть положительными или отрицательными. В первом случае предполагается, что мы можем определить только наличие или отсутствие связи, а во втором — также и ее направление. Если предполагается, что на значениях переменных задано отношение строгого порядка, то отрицательная корреляция — корреляция, при которой увеличение одной переменной связано с уменьшением другой. При этом коэффициент корреляции будет отрицательным. Положительная корреляция в таких условиях — это такая связь, при которой увеличение одной переменной связано с увеличением другой переменной. Возможна также ситуация отсутствия статистической взаимосвязи — например, для независимых случайных величин.

Линейный коэффициент корреляции (далее ЛКК) (коэффициент корреляции Пирсона), который разработали Карл Пирсон, Фрэнсис Эджуорт и Рафаэль Уэлдон в 90-х годах XIX века. Коэффициент корреляции рассчитывается по формуле:

Коэффициент корреляции изменяется в пределах [-1…+1]. Данный метод обработки статистических данных весьма популярен в экономике и социальных науках (в частности в психологии и социологии), хотя сфера применения коэффициентов корреляции обширна: контроль качества промышленной продукции, металловедение, агрохимия, гидробиология, биометрия и прочие. В различных прикладных отраслях приняты разные границы интервалов для оценки тесноты и значимости связи.

Популярность метода обусловлена двумя моментами: коэффициенты корреляции относительно просты в подсчете, их применение не требует специальной математической подготовки. В сочетании с простотой интерпретации, простота применения коэффициента привела к его широкому распространению в сфере анализа статистических данных.

Итак, коллеги, ЛКК определяет: во-первых, наличие связи между двумя потоками данных, во-вторых, силу этой связи (сила связи определяется приближением абсолютного значения ЛКК к единице), в-третьих, направление этой связи (прямая — ЛКК больше единицы или обратная — ЛКК меньше единицы). Важным и необходимым условием для расчета ЛКК является наличие двух одинаковых по количеству данных потоков данных. Так же в общем случае считается, что значения ЛКК можно считать достоверным, если в расчете участвует поток из более, чем 30 пар данных.

Коэффициент корреляции (Correlation coefficient) — это

В Excel расчет значения ЛКК реализован через функцию «КОРРЕЛ()». Пример наличия корреляции: Положительная корреляция: температура окружающего воздуха и продажи летней одежды. Чем теплее на улице, тем больше покупаем летних вещей. Рост температуры — рост продаж. Отрицательная корреляция: та же самая температура окружающего воздуха, но продажи уже зимней одежды. Чем холоднее на улице, тем больше покупаем зимних теплых вещей. Снижение температуры — рост продаж.

Примеры применения ЛКК в трейдинге. Области применения ЛКК в трейдинге достаточно широки. Например, долго считалось, что при падении фондовых рынков в целом растет спрос на золото. То есть между динамикой фондовых рынков и динамикой цен на золото существует обратная корреляционная зависимость. Другой пример. Рост котировок нефти и рост рынков, вес «нефтянки» в которых высок и является значимым. К таким рынкам относится и фондовый рынок России. Но в последние несколько лет, а именно в основном начиная с 2007 года, такие зависимости явно изменились. И либо сильно ослабли, либо исчезли совсем.

У приведенных выше примеров есть одна общая особенность: они построены строго на двух потоках данных, как того и требует формула расчета ЛКК. Тем не менее, в одной из книг, посвященных теории управления капиталом (а именно, Р.Винс «Математика управления капиталом») я нашел интересный подход к построению ЛКК на массиве, состоящем только из одного потока данных. Это может быть, например, непрерывный поток исходов в системных сделках или поток цен какой-то одной акции. О таком методе построения ЛКК ниже.

Коэффициент корреляции (Correlation coefficient) — это

Торговая стратегия, построенная на коэффициенте корреляции

Итак, давайте исследуем, например, поток цен на акции Лукойла (LKOH). Составим поток из недельных свечей. Мне удалось найти архив, начиная с 01.01.2001 и по сей день, то есть поток из почти 600 недельных свечей за десять с половиной лет. Исследовать будем не свечи в целом, а, например, максимальные цены в каждой свечей. Таким образом, перед нами непрерывный поток из 600 данных — максимальные цены в каждой торговой неделе, начиная с 01 января 2001 года. Кроме этих данных, пока никакие другие данные нам не нужны.

На рисунке показана динамика максимальных недельных цен в акциях LKOH. Расчет ЛКК должен дать ответы на вопросы: Есть ли зависимость между максимальными ценами двух любых соседних недель. Если зависимость есть, то какова ее направленность? Коллеги, если упростить, то вопрос можно сформулировать так: Если на истекшей неделе Лукойл обновил свой недельный максимум по сравнению с предыдущей неделей, то можем ли мы ожидать продолжения роста и на будущей неделе? Для расчета ЛКК поток данных требует некоторой трансформации. Составим таблицу:

В таблице на рисунке в последнем столбце, построенном на основе данных столбца «High цена», логика расчета следующая: если максимум текущей недели выше, чем максимум предыдущей недели, то в ячейке стоит значение 1. В противном случае значение равно 0. Таким образом, поток цен преобразован в поток единиц и нулей. Далее произведем расчет ЛКК на основе данных столбца «Обновление High цены». Поскольку для расчета ЛКК необходимо два потока данных, то сделаем следующее:

Как видно из рисунка, поток 2 «сдвинут» относительно потока 1 на один период. Таким образом, из одного потока данных получено два. И теперь смысл расчета ЛКК заключается в выяснении связи между двумя соседними значениями выборки. В нашем случае — максимальными ценами соседних недель (текущей и предыдущей). Теперь собственно по расчету ЛКК. Расчет произведем двумя способами: Охватим весь период выборки (600 недель).

Начиная с 30й недели выборки (август 2001 года) для каждой недели рассчитаем значение ЛКК по последним 30 неделям. То есть для каждой недели рассчитаем т.н. «скользящее» значение ЛКК с периодом n=30 (по аналогии со скользящей средней), поскольку при n>30 в общем случае значение ЛКК считается значимым. Результаты расчетов отражены на рисунке: