|

|||

| idw

10.01.19 — 22:53 |

В Свернутой базе 1С БП3 при закрытие месяца январь, это закрытие просит закрыть сначала декабрь, в закрытие декабря, закрытие просит закрыть ноябрь и так далее. Как это победить? |

||

| МимохожийОднако

1 — 10.01.19 — 23:00 |

Пропусти предыдущий период. |

||

| idw

2 — 10.01.19 — 23:02 |

(1) нажимал. Нифига, выдает ошибку при проведение пункта Корректировка стоимости номенклатуры:

Список ошибок операции |

||

| idw

3 — 10.01.19 — 23:02 |

В декабре только операции ввода остатков. |

||

| МимохожийОднако

4 — 10.01.19 — 23:04 |

(3) Есть служебный регистр сведений, который хранит в себе незакрытые операции.В яндексе наверняка есть ссылка как закрыть месяц |

||

| idw

5 — 10.01.19 — 23:06 |

(4) как называется регистр? |

||

| МимохожийОднако

6 — 10.01.19 — 23:07 |

По буковке Я есть ссылки по твоей теме. |

||

| idw

7 — 10.01.19 — 23:08 |

(6) слишком много будет ссылок как закрыть месяц) |

||

| hhhh

8 — 10.01.19 — 23:09 |

(7) пропустить операцию там должно быть в закрытии месяца |

||

| idw

9 — 10.01.19 — 23:11 |

(8) тогда на следующую также ругается. |

||

|

idw 10 — 10.01.19 — 23:15 |

Нашел причину:

в регистре сведений Дата ввода начальных остатков надо поставить 31.12.2018 |

![]()

Форум консультаций по прикладным решениям и программам фирмы «1С».

Онлайн консультации, вопросы и ответы, бесплатная регистрация, личная страница, twitter и facebook каналы и многое другое ждут Вас здесь.

Зарегистрироваться ← Ваш выбор → Войти на форум

Страница 1 из 2

-

Добрый день! Есть проблемка с регламентной операцией. Конфигурация типовая, бухгалтерия предприятия 2.0.33.7

Настройки параметров учета:

— упрощенная система налогооблажения

— учет ведется по партиям

— учет по складам ведется по количеству и сумме

Настройки учетной политики:

— оценка стоимости МПЗ при выбытии по методу ФИФО

— выпуск продукции с использованием 40 счета

Проблема заключается вот в чем. При закрытии месяца, формируется регл. операция «Корректировка стоимости номенклатуры» и делает соответствующие корректирующие записи. Подскажите пожалуйста, как от этого избавиться. -

Реклама на форуме

Чтобы убрать:

-

Допустил опечатку. Регламентная операция — «Корректировка себестоимости готовой продукции»

-

Не в сети

Юлика

Профессионал

можно уточнить, где именно эта Регламентная операция находиться, в списке Регл операций, которые формируются в Закрытии месяца такой не нашла…

-

В закрытии месяца есть Рег. операция «Корректировка стоимости номенклатуры». Но почему то, в ходе этой рег. операции, программа корректирует суммы на счете 43 (минусует суммы, тем самым уменьшая остатки на 43 счете)

-

Не в сети

Юлика

Профессионал

тогда вопрос — Вы продаете готовую продукцию?

-

Конечно. Сами производим, и сами же продаем. Учет ведется с испльзованием 40 счета

-

Не в сети

Юлика

Профессионал

У Вас скорее всего формируется разница при списании продукции со склада, Стоимость плановая — Стоимость фактическая — Стоимость продажи. Если программа находит остаток Кол-во равно Ноль, а Сумма равно Больше О, то происходит коректировка, т.е. списание этого остатка.

Вообще такое возникает при использовании Метода списания По Средней стоимости а не по ФИФО. Но возможно именно из-за Использования счета 40 такое возникает у Вас. Надо смотреть базу. -

Здравствуйте! А вот такой, встречный вопрос по этой же теме. Как вы знаете, программа не правильно корректирует себестоимость продукции при списании. Стоимость плановая, устанавливается в документе «отчет производство за смену», там же делаются соответствующие проводки:

43 — 40 (на плановую стоимость)

фактическая же себестоимость должна формироваться этим же документом (если заполнить вкладку «материалы»), и должна сделаться следующая проводка:

20 — 10 (на сумму фактических затрат)При закрытии месяца должна была сделаться проводка:

40 — 20 (на сумму фактических затрат)

И в последнюю очередь должен был корректироваться 40 счет, на сумму разницы между планом и фактом.Проблема в том, что вкладку «материалы» я оставил пустой, и таким образом, к моменту закрытия месяца фактической себестоимости как таковой нет в программе. Программа видит только плановую себестоимость (по понятным причинам). Я правильно понимаю, что это как раз и является причиной неправильной корректировки себестоимости номенклатуры при закрытии месяца?

-

Реклама на форуме

Чтобы убрать:

-

Не в сети

Юлика

Профессионал

ну если Вы списываете материалы в производство только документом Отчет производства за смену, то практически правильно рассуждаете. Еще, кроме самих материалов на счет 20 падает сумма по начисленной з/плате и налогам работников, которые заняты в основном производстве.

-

Слушайте, я тут подумал, я правильно понимаю, что материалы в производство можно так же списывать и документом «требование накладная»? А то я никак не могу понять почему программа именно так корректирует. Вообще, программа правильно находит отклонение между фактом и планом. Только вот программа почему то неправильно работает с отклонением. Вообще, по идеи, это отклонение должно уходить на 90 счет проводкой 40-90 (на сумму отклонения), ну или 90-40, в зависимости от того, какое отклонение. А программа почему то либо сторнирует проводку 43-40 (тем самым уменьшая плановую стоимость, и «доводя» её до факта) или просто делает еще одну проводку 43-40 (увеличивая плановую стоимость, доводя её до факта). Я уже перерыл все настройки программы, учетной политики, параметров учета, и ничего, что бы помогло мне, так и не нашел. Я уже начал думал, может это я неправильно понимаю учет производства с использованием 40 счета, и программа всё правильно делает?

-

Не в сети

Юлика

Профессионал

вы весь список просмотрели, который формируется по результатам проведения Закрытия месяца. У меня все записи, Вами описанные присутствуют.

Посмотрите, Вы оформляли требования-накладные? или хотя бы в Отчете производства за смену указывали материалы?? -

Добрый день!А подскажите мне пожалуйста!У меня корректировка себестоимости не правильно рассчитывает!Верней- у меня программа почему то не правильно доводит себестоимость готовой продукции до фактической!Например,я произвожу много наименований продукции А,В,С и т.д.Делаю Отчет за смену- на вкладке материалы списываю то количество материалов,которое пошло на данную продукцию.Плановую цену ставлю на бум,например, 1 руб. (т.к. эта цена неизвестна).Ставлю номенклатурную группу(потом по этой номенклатурной группе происходит отргузка).Все конечно хорошо,но вот считаю сумму списанных материалов вручную,т.к. автоматически полная сумма не показывает почему-то(1 С-чики говорят это нужна доработка конфиги).Затем проверяю.Открываю справку расчета себестоимости.Вообщем себестоимость считает исходя из плановых цен,но это не правильно,т.к. например продукция А, материалы списаться должны были на сумму 600 р.,а она при расчете себестоимость списались на 1800 р., а продукции В- материалы списались на 900 р., а рассчитала программа,что на 400 р. Может в настройках что то нужно проверить?Нужен ответ срочно-скоро отчеты.А я еще с программой не разобралась!За ранее,спасибо!

-

Не в сети

Юлика

Профессионал

Вообще-то когда мы планируем выпуск какой либо продукции, то всегда рассчитываем плановую себестоимость затрат на ее производство. Т.е. в наличии имеется Спецификация (калькуляция).

Раз Вы списываете материалы в документе ОПЗ, тогда лучше для каждой продукции создать свою Спецификацию.

При проведении ОПЗ формируются проводки, где присутствуют суммы по списанному товару, я всегда могу посмотреть по какой стоимости они списаны. Если вы нарушаете последовательность проведения документов. то ничего удивительного тут нет, что Ваши суммы пляшут.

Перед выполнением Закрытия месяца Вы запускаете Групповое перепроведение документов? А когда открываете сам документ Закрытие месяца в шапке нет красным цветом надписи «Нарушена последовательность проведения документов»? -

Но у меня много наименований и на каждую позицию всегда списывается разное количество материалов,у нас нет нормы на выпуск,т.к. всегда уходит разное количество материалов,вообщем какие материалы есть-из тех и изготавливаем.но плановую цену считать на такое количество номенклатуры-это с ума сойдешь…..ведь в семерке все прекрасно считало…..а в восьмерке-как то не очень…..зря наверное перешла……я считаю что это не правильно,что программа отталкивается от плановых цен……это просто не логично…..

-

групповое проведение делаю.последовательность не нарушена.

-

Реклама на форуме

Чтобы убрать:

-

Не в сети

Юлика

Профессионал

наверно мы говорим о разных вещах.

-

Не в сети

Юлика

Профессионал

-

изделия из металла.Уходят след. материалы:краска(расход различен),болты,гайки,шайбы,металл(смотря какого размера и толщиной лист -расход меняется), пленка- упаковка(смотря как замотают) ну и всякое такое…..я еще раз посмотрела в справке расчете себестоимости стоит плановая цена 450, фактическая 958,13, а отклонение 508,13.А в списанных материалах на эту позицию получается списалось материалов на сумму 618,24…..

-

Не в сети

Юлика

Профессионал

Вы говорили, что плановую цену ставите «рубль», вот и рассчитана плановая 450, фактически материалов было списано на 958,13, соответственно отклонении и посчитано план — факт. если Вы исправите плановую на корректную для данного выпуска, то и считать будет по другому

-

Не в сети

Юлика

Профессионал

кроме самих материалов, могла упасть сумма амортизации, заработной платы работников, налоги на ФОТ…..

Страница 1 из 2

Похожие темы

![]()

Все виды систем налогообложения, бухгалтерская отчетность

С окончанием месяца подходит к концу и отчетный период, т. е. бухгалтеру предстоит подвести промежуточные итоги, оценить результаты работы и проанализировать их. А для этого необходимо сделать закрытие месяца, т. е. скорректировать показатели по балансовым счетам, добиваясь необходимой достоверности учета. Одной из важных операций при закрытии месяца является корректировка стоимости номенклатуры. Рассмотрим основные аспекты этой операции, проиллюстрировав их на примерах.

Корректировка стоимости списания при закрытии месяца

Корректировка (выравнивание) стоимости номенклатуры – регламентный процесс, проводимый для определения достоверной суммы остатка по материальным счетам. Она дает возможность выровнять себестоимость реализованных на протяжении месяца МПЗ по среднескользящей цене (т.е. определяемой на момент отпуска) до средневзвешенной, т.е. рассчитанной в конце периода, когда известны все стоимостные показатели.

Необходимость в этой операции возникает из-за внушительного разброса закупочных цен по однородным группам товаров. По п. 16 ПБУ 5/01 «Учет МПЗ» списание стоимости ТМЦ в бухучете предприятия может производиться по себестоимости:

- единицы;

- средней;

- первых по времени приобретения МПЗ (способ ФИФО).

Первый способ списания стоимости, приемлемый лишь в небольших фирмах с ассортиментным минимумом материалов, выравниванию цены не подлежит.

Оценка ТМЦ по средней себестоимости осуществляется по группам запасов делением общей себестоимости на количество единиц, складывающихся из себестоимости и количества позиций на начало месяца и поступивших МПЗ за месяц (п. 18 ПБУ 5/01). Т.е. себестоимость товарных групп должна рассчитываться в целом по месяцу по формуле:

ССЗ = (Снм + Спм) / (Кнм + Кпм),

где Снм и Кнм – стоимость и количество ТМЦ на начало месяца, а Спм и Кпм – стоимость и количество ТМЦ, поступивших за месяц.

Как правило, реализация ТМЦ производится в течение месяца и себестоимость МПЗ списывают по среднескользящей цене, так как определить средневзвешенную у компании нет возможности (ее нельзя рассчитать, не зная количества и цены в последующих поступлениях ТМЦ).

Разберемся, как происходит корректировка стоимости номенклатуры при закрытии месяца в ситуациях, когда себестоимость ТМЦ списывается по среднескользящей цене и методом ФИФО.

Пример 1: корректировка стоимости списания по средней цене

Остаток одной позиции ТМЦ на 01.05.18 – 20 кг по 200 руб. на сумму 4000 руб. В мае закуплено:

04.05.18 – 100 кг по 220 руб. на сумму 22 000 руб.;

08.05.18 – 30 кг по 200 руб. на 6000 руб.;

15.05.18 – 50 кг по 250 руб. на 12500 руб.

Списание стоимости реализованных ТМЦ осуществлялась по ценам, рассчитанным на дату продаж:

|

Дата |

Средняя себестоимость на дату продажи |

Списано с учета |

||

|

К-во |

Цена |

Сумма |

||

|

07.05.18 |

(4000 + 22 000) / (20 + 100) = 216,67 руб. |

60 |

216,67 |

13 200,20 |

|

10.05.18 |

(4000 + 22 000 + 6000) / (20 + 100 +30) = 213,33 |

80 |

213,33 |

17 066,40 |

|

16.05.18 |

(4000 + 22 000 + 6000 + 12 500) / (20 + 100 + 30 + 50) = 222,50 |

10 |

222,50 |

2225,00 |

|

ИТОГО |

150 |

32 491,60 |

Себестоимость 222,50 руб. является средневзвешенной, по ней выравнивают себестоимость прежних продаж, т. е. списание 150 кг товара должно быть скорректировано на цену 222,50 руб. Себестоимость реализации составит 33 375 руб. (150 х 222,50), что больше отраженной в учете суммы 31491,60 руб. на 883,40 руб. Эта цифра – корректировка стоимости списания ТМЦ.

Проводки:

|

Операция |

Д/т |

К/т |

Сумма |

|

04.05.18 – поступление ТМЦ |

41 |

60 |

22 000,00 |

|

07.05.18 – списание себестоимости (СС) по продаже |

90/2 |

41 |

13 200,20 |

|

08.05.18 – поступление ТМЦ |

41 |

60 |

6000,00 |

|

10.05.18 – списание СС |

90/2 |

41 |

17 066,40 |

|

15.05.18 – поступление ТМЦ |

41 |

60 |

12 500,00 |

|

16.05.18 – списание СС |

90/2 |

41 |

2225,00 |

|

31.05.18 – корректировка |

90/2 |

41 |

883,40 |

В приведенном примере себестоимость выровнена в сторону увеличения, на практике случается превышение средней скользящей цены над средневзвешенной. В таких случаях актуальна корректировка реализации в сторону уменьшения. Проводки здесь будут такими же, но сумма выравнивания – отрицательной.

Пример 2

Компания закупила товар (остатка на начало месяца нет):

04.05.2018– 20 ед. по 1500 руб.

07.05.2018 – 30 ед. по 1000 руб.

Реализовала 05.05.2018 10 ед. по 1500 руб. Бухгалтер сделает записи:

|

Операция |

Д/т |

К/т |

Сумма |

|

04.05.18 – поступление ТМЦ (20 х 1500) |

41 |

60 |

30 000 |

|

05.05.18 – списание СС (10 х 1500) |

90/2 |

41 |

15 000 |

|

07.05.18 – поступление ТМЦ (30 х 1000) |

41 |

60 |

30 000 |

|

Расчет средневзвешенной цены за месяц – (30 000 + 30 000) / (20 + 30) = 1200 руб. |

|||

|

Выравнивание цены (1200 – 1500) х 10 |

90/2 |

41 |

-3000 |

Пример 3: корректировка стоимости номенклатуры при закрытии месяца при способе ФИФО

Списание себестоимости ТМЦ происходит в соответствии с хронологией их поступления. Компания закупила ТМЦ:

03.05.18 – 10 кг по 1000 руб.;

07.05.18 – 10 кг по 1400 руб.

Реализовала:

08.05.18 – 10 кг по 1000 руб.

По окончании месяца бухгалтер рассчитает среднюю цену:

(10 000 + 14 000) / (10+10) = 1200 руб. и скорректирует списание ТМЦ. Проводки:

|

Операция |

Д/т |

К/т |

Сумма |

|

Поступление ТМЦ: |

|||

|

03.05.18 |

41 |

60 |

10 000 |

|

07.05.18 |

41 |

60 |

14 000 |

|

08.05.18 – списание СС |

90/2 |

41 |

10 000 |

|

Корректировка СС ((1200 – 1000) х 10) |

90/2 |

41 |

2000 |

Мы рассказали о сути операции корректировки. В бухгалтерских программах при соответствующих настройках выравнивание стоимости происходит в автоматическом режиме.

Специализация: Все виды систем налогообложения, бухгалтерская отчетность

Эксперт в сфере бухгалтерского учета, финансов и налогообложения. Закончила Государственный университет управления по специальности «Налоги и налогообложение», с 2010 года — аттестованный консультант по налогам и сборам, член Союза «Палаты налоговых консультантов». Общий стаж профессиональной деятельности составляет более 16 лет в финансовых и налоговых департаментах крупных международных компаний.

Корректировка стоимости номенклатуры при закрытии месяца

С окончанием месяца подходит к концу и отчетный период, т. е. бухгалтеру предстоит подвести промежуточные итоги, оценить результаты работы и проанализировать их. А для этого необходимо сделать закрытие месяца, т. е. скорректировать показатели по балансовым счетам, добиваясь необходимой достоверности учета. Одной из важных операций при закрытии месяца является корректировка стоимости номенклатуры. Рассмотрим основные аспекты этой операции, проиллюстрировав их на примерах.

Корректировка стоимости списания при закрытии месяца

Корректировка (выравнивание) стоимости номенклатуры – регламентный процесс, проводимый для определения достоверной суммы остатка по материальным счетам. Она дает возможность выровнять себестоимость реализованных на протяжении месяца МПЗ по среднескользящей цене (т.е. определяемой на момент отпуска) до средневзвешенной, т.е. рассчитанной в конце периода, когда известны все стоимостные показатели.

Необходимость в этой операции возникает из-за внушительного разброса закупочных цен по однородным группам товаров. По п. 16 ПБУ 5/01 «Учет МПЗ» списание стоимости ТМЦ в бухучете предприятия может производиться по себестоимости:

- единицы;

- средней;

- первых по времени приобретения МПЗ (способ ФИФО).

Первый способ списания стоимости, приемлемый лишь в небольших фирмах с ассортиментным минимумом материалов, выравниванию цены не подлежит.

Оценка ТМЦ по средней себестоимости осуществляется по группам запасов делением общей себестоимости на количество единиц, складывающихся из себестоимости и количества позиций на начало месяца и поступивших МПЗ за месяц (п. 18 ПБУ 5/01). Т.е. себестоимость товарных групп должна рассчитываться в целом по месяцу по формуле:

где Снм и Кнм – стоимость и количество ТМЦ на начало месяца, а Спм и Кпм – стоимость и количество ТМЦ, поступивших за месяц.

Как правило, реализация ТМЦ производится в течение месяца и себестоимость МПЗ списывают по среднескользящей цене, так как определить средневзвешенную у компании нет возможности (ее нельзя рассчитать, не зная количества и цены в последующих поступлениях ТМЦ).

Разберемся, как происходит корректировка стоимости номенклатуры при закрытии месяца в ситуациях, когда себестоимость ТМЦ списывается по среднескользящей цене и методом ФИФО.

Пример 1: корректировка стоимости списания по средней цене

Остаток одной позиции ТМЦ на 01.05.18 – 20 кг по 200 руб. на сумму 4000 руб. В мае закуплено:

04.05.18 – 100 кг по 220 руб. на сумму 22 000 руб.;

08.05.18 – 30 кг по 200 руб. на 6000 руб.;

15.05.18 – 50 кг по 250 руб. на 12500 руб.

Списание стоимости реализованных ТМЦ осуществлялась по ценам, рассчитанным на дату продаж:

Корректировка стоимости номенклатуры

Регламентная операция “Корректировка стоимости номенклатуры”

Для отражения операций закрытия месяца в прикладном решении 1С: Бухгалтерия предприятие 3.0 предназначен документ “Регламентная операция” . Полный список регламентных операций по закрытию месяца можно посмотреть здесь

При выполнении регламентной операции формируются корреспонденции счетов по корректировке стоимости списания МПЗ. Это необходимо для тех случаев, когда:

- дополнительные расходы включаются в стоимость МПЗ после их списания,

- при применении метода По средней. В течение отчетного периода сумма списания материальных ценностей рассчитывается по средней скользящей. При выполнении регламентной операции формируется корректирующие записи на разницу между средней скользящей и средней взвешенной.

Для организаций, применяющих ПБУ 18 “Учет расчетов по налогу на прибыль”, и для организаций, уплачивающих налог на прибыль, сумма корректировки рассчитывается аналогично бухгалтерскому учету.

Регламентные операции в 1С 8.3 Бухгалтерия

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

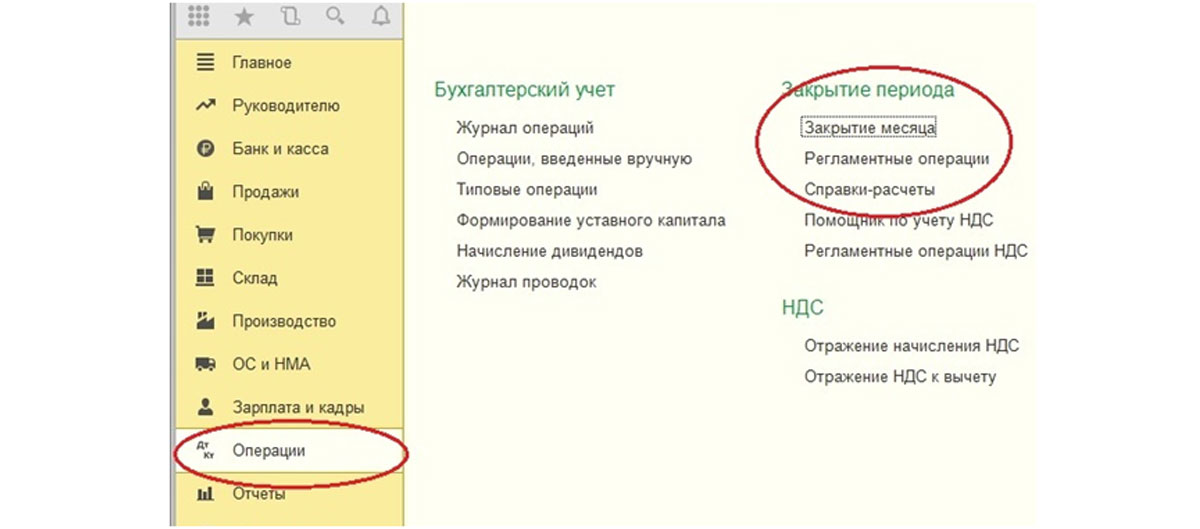

Каждый бухгалтер, работающий с 1С:Бухгалтерия, сталкивается с таким понятием, как регламентные операции в программе 1С, под которым понимают перечень действий, выполняемых периодически и необходимых для закрытия счетов, формирования проводок, отображения финансового результата, расчета налогов и формирования отчетности. Примерами могут служить — зачисление амортизации, списание на текущие траты расходы будущих периодов, зачисление налогов, в том числе на прибыль, погашение стоимости спецодежды и спецоснастки, определение фактической себестоимости реализуемой продукции и услуг, расчет обязательств по НДС и др.

Для проведения этих операций служат соответствующие документы, которые создаются и проводятся в определенном порядке, который, для простоты в 1С Бухгалтерия отображен в «Закрытии месяца».

Рис.1 Закрытие месяца

Рис.1 Закрытие месяца

Так, после отражения бухгалтером всех хозопераций в учете, выполняется «Закрытие месяца» из меню «Операции-Закрытие периода». Все действия, выполненные этой обработкой, попадут потом в журнал «Регламентные операции».

Рис.2 Журнал «Регламентные операции»

Рис.2 Журнал «Регламентные операции»

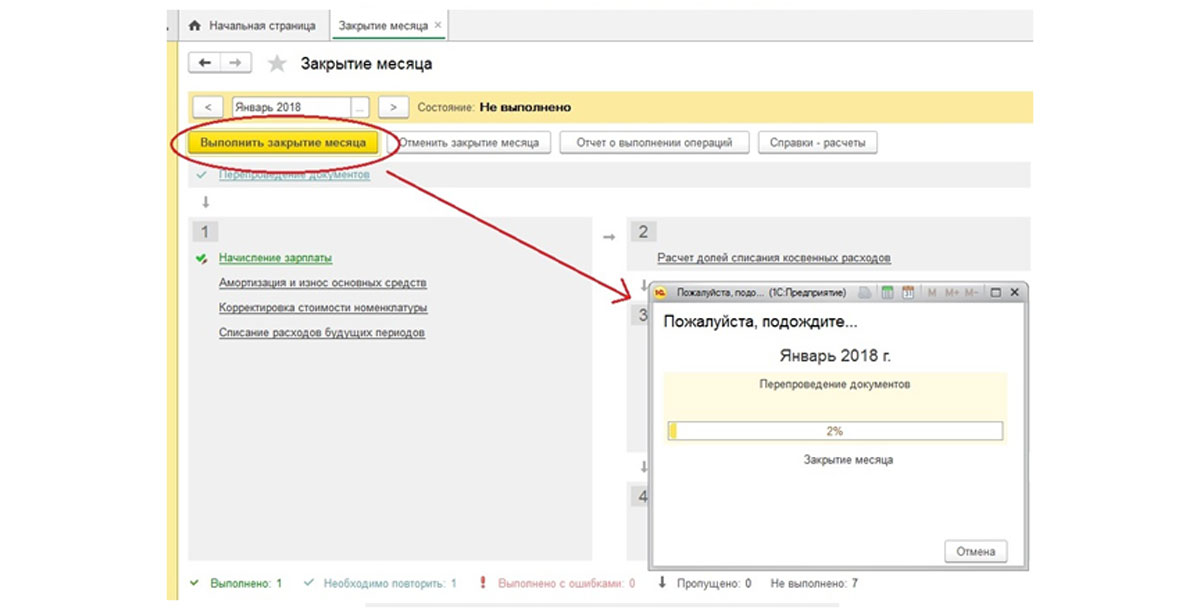

Программа сама по пунктам выполнит все действия. Если будут какие-то замечания, программа выдаст информационное окно.

Последовательность действий по закрытию

Посмотрим, какие действия считаются регламентными в рамках закрытия нашего месяца, и в какой последовательности они производятся.

Условно все регламентные операции по закрытию месяца разделены на 4 группы. При этом их список будет отличаться в зависимости от вашей области бизнеса и от месяца проведения. Так, например, есть операции, выполняемые раз в месяц, раз в квартал, раз в год.

Как уже говорилось выше, все эти операции проводятся посредством отдельных регламентных документов, создаваемых и проводимых в определенной последовательности. Исходя как раз из этого мы и можем выделить несколько условных групп операций. То есть логика такова: сначала программа выполняет первую группу действий, затем, после успешного завершения, переходит ко второй, и далее – к третьей и четвертой.

I группа может выполняться параллельно и независимо друг от друга. В нашем примере это:

- Начисление зарплаты;

- Начисление амортизации в рамках настроек, установленных при принятии основного средства к учету (вводе в эксплуатацию);

- Списывание расходов будущих периодов (закрытие сч.97). В ходе этого часть стоимости наших расходов будет перенесена на текущие;

- Корректировка стоимости номенклатуры.

Также это могут быть: Начисление резерва по зарплате, Начисление НДС, Погашение стоимости спецодежды и спецоснастки в эксплуатации, Расчет торговой наценки по проданным товарам, Расчет налога на имущество, Расчет транспортного налога, Расчет земельного налога, Расчет торгового сбора, Признание расходов на приобретение ОС для УСН и другие.

Все эти операции отразятся на счетах затрат (будут задействованы сч. 20, 23, 25, 26, 44 и другие, используемые фирмой).

II группа – это расчет долей списания косвенных расходов. Она формирует проводки не всегда, а только когда имели место данные расходы. Примером могут быть представительские расходы, на рекламу, и т.п. Здесь осуществляется перераспределение расходов, которые не могут быть точно занесены на какой-либо вид деятельности целиком, в соответствии доле дохода каждого вида деятельности во всем объеме доходов.

III группа – закрытие счетов затрат 20, 23, 25, 26, 44. Действия данной группы обработок будут различаться в зависимости от бизнеса.

IV группа нужна для выявления финрезультата по доходам/расходам, отображенным в течение месяца на сч. 90/Продажи и 91/Прочие доходы и расходы. Найденный результат данным документом списывается на счет 99/Прибыли и убытки.

Группа включает следующие пункты:

- Расчет расходов, уменьшающих отдельные налоги;

- Закрытие счетов 90, 91;

- Списание убытков прошлых лет;

- Расчет налога на прибыль;

- Расчет налога УСН;

- Реформация баланса.

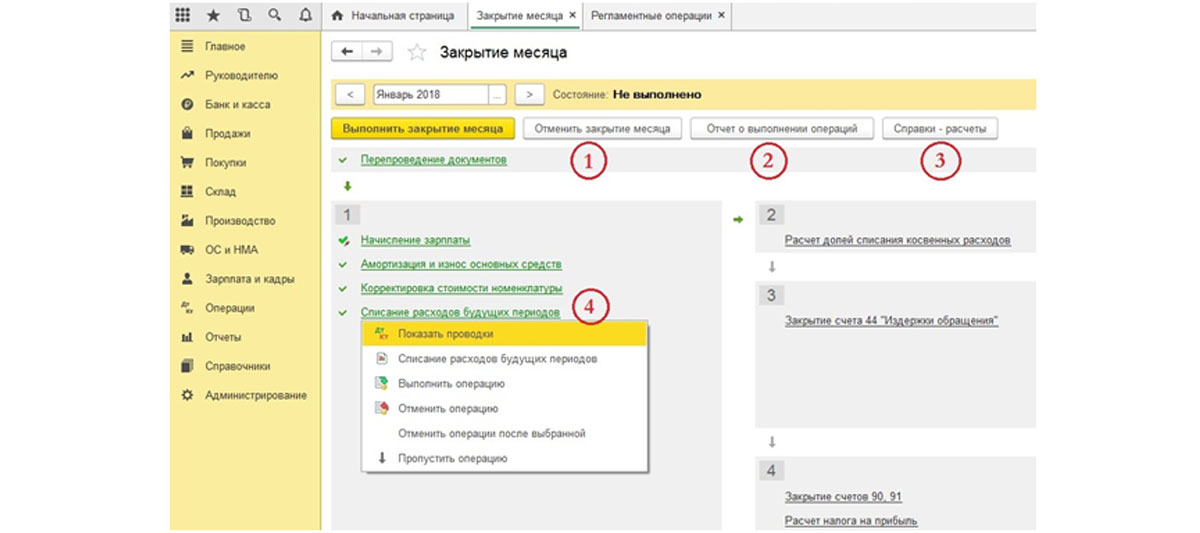

Отмена выполненных действий

Ситуации, когда бухгалтер вносит документы после закрытия месяца, случаются достаточно часто, и тут достаточно отменить операции и сделать их заново. Программа сама подскажет, когда необходимо выполнить перепроведение документов и повторную процедуру.

Рис.3 Отмена выполненных действий

Рис.3 Отмена выполненных действий

В любой момент можно отменить и само закрытие (кнопка 1, Рис. 4.).Что же происходит при этом?

- Будут отменены все произведенные регламентные действия (на экране они будут серого цвета, а не зеленого);

- В журнале соответствующие регламентные документы станут непроведенными;

- Закрытие будет в состоянии «Не выполнено».

В этом состоянии можно вносить исправления, а дальше провести закрытие заново.

Анализ регламентных операций

Проверить правильность операций можно, сформировав отчет о выполнении операций (кнопка 2) и справку-расчет (кнопка 3).

Рис.4 Анализ регламентных операций

Рис.4 Анализ регламентных операций

Обратим внимание на выпадающее меню, которое появляется при нажатии на строке с выполненным заданием. Здесь, в соответствующем пункте, можно просмотреть сформированные проводки. Если вам кажется, что там чего-то не хватает, надо обратиться к настройкам соответствующих пунктов.

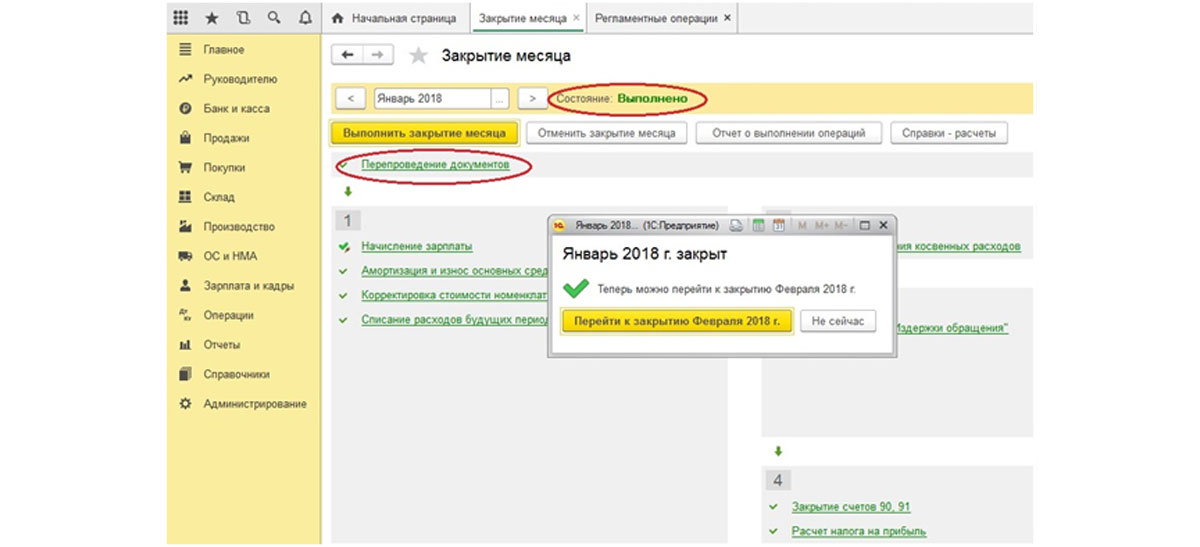

Также отметим, что в случае удачного завершения все «строки операций» будут выделены зеленым цветом, а вверху будет указано состояние – «Выполнено», а если есть необходимость, программа предложит закрыть следующий месяц (когда вы закрываете позже текущей даты).

Бледно голубоватый цвет говорит о том, что процедуру необходимо повторять и перепроводить до тех пор, пока не исправятся указанные программой ошибки. Красный цвет говорит о наличии ошибок, которые так же необходимо устранить.

Рис.5 Цвет отражает правильность выполнения операции

Рис.5 Цвет отражает правильность выполнения операции

Если вы вносите документы «задним числом», программа предложит перепровести закрытие, начиная с того месяца, в котором были внесены изменения, и воссоздать порядок документов. Тут разумнее следовать подсказкам программы.

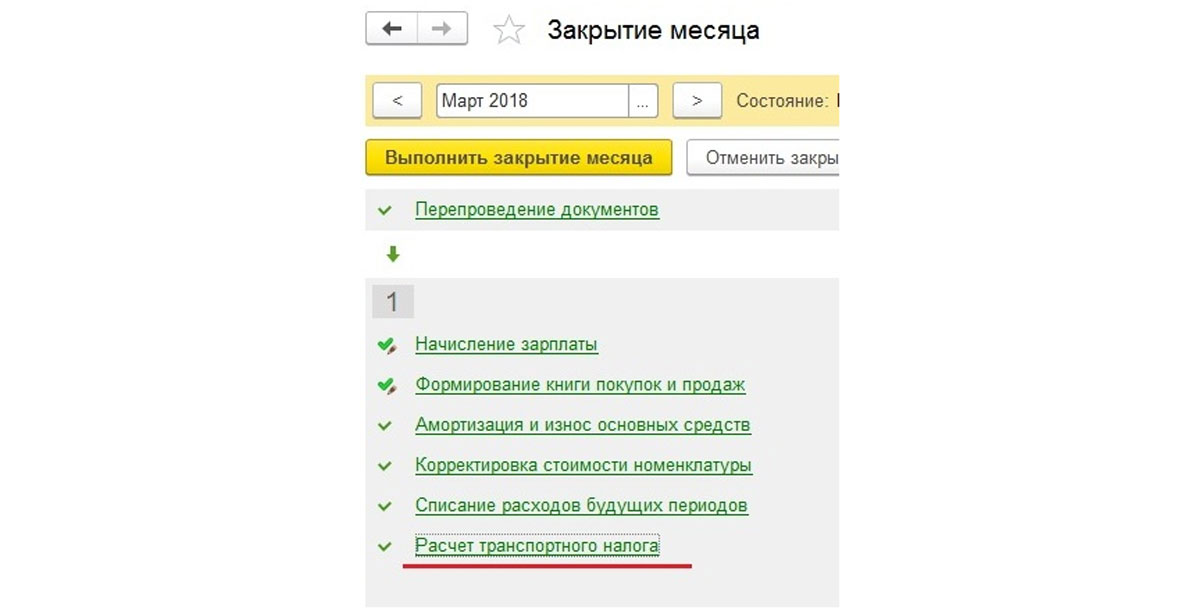

Переходя к закрытию следующих месяцев, видим, что в марте автоматически добавляется пункт «Расчет транспортного налога».

Рис.6 Расчет транспортного налога

Рис.6 Расчет транспортного налога

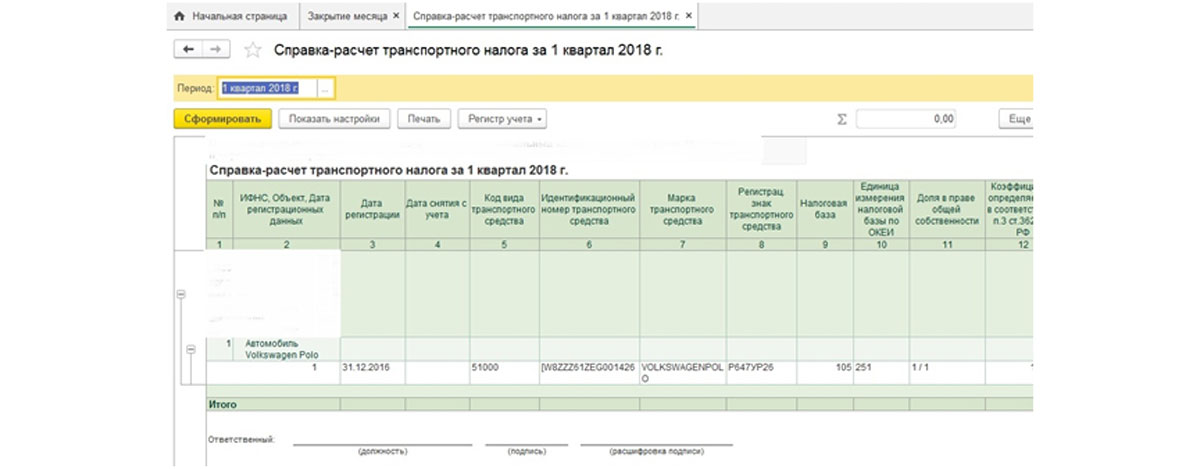

В этом пункте контекстного меню мы сформируем искомую справку-расчет.

Рис.7 Сформируем искомую справку-расчет

Рис.7 Сформируем искомую справку-расчет

Это основные принципы работы с обработкой «Закрытие месяца», но аналогично можно просматривать и любое из выполненных заданий.

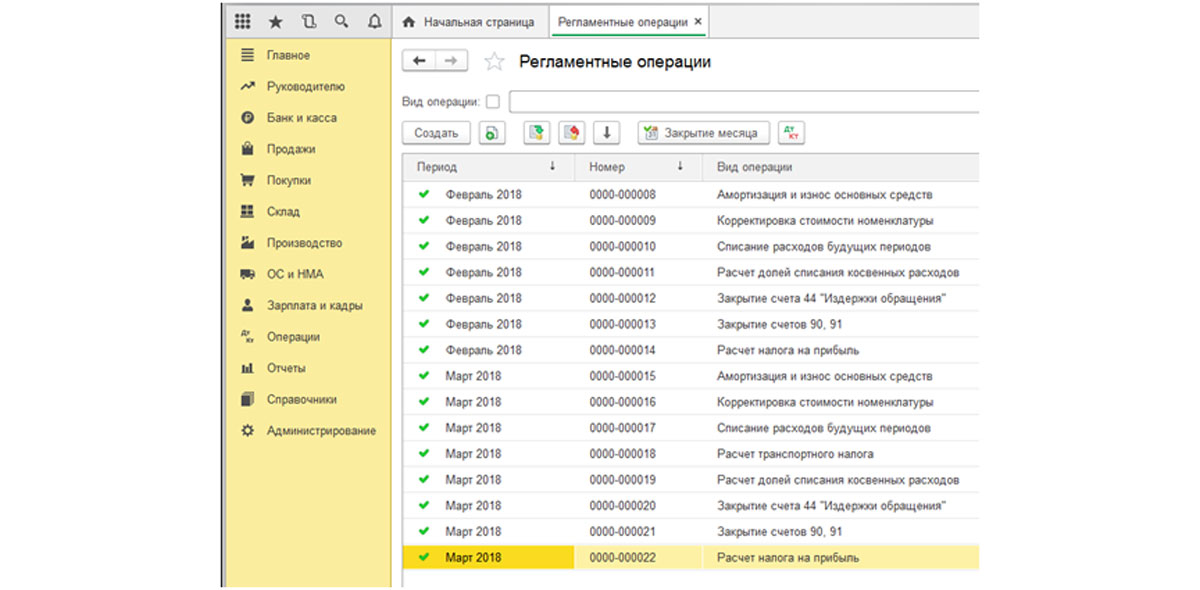

Заканчивая текст, хотелось бы ответить на популярнейший вопрос бухгалтеров: «Где увидеть сформировавшиеся документы?». Здесь все просто: необходимо зайти в «Регоперации».

Рис.8 Необходимо зайти в «Регоперации»

Рис.8 Необходимо зайти в «Регоперации» Рис.9 Где увидеть сформировавшиеся документы

Рис.9 Где увидеть сформировавшиеся документы

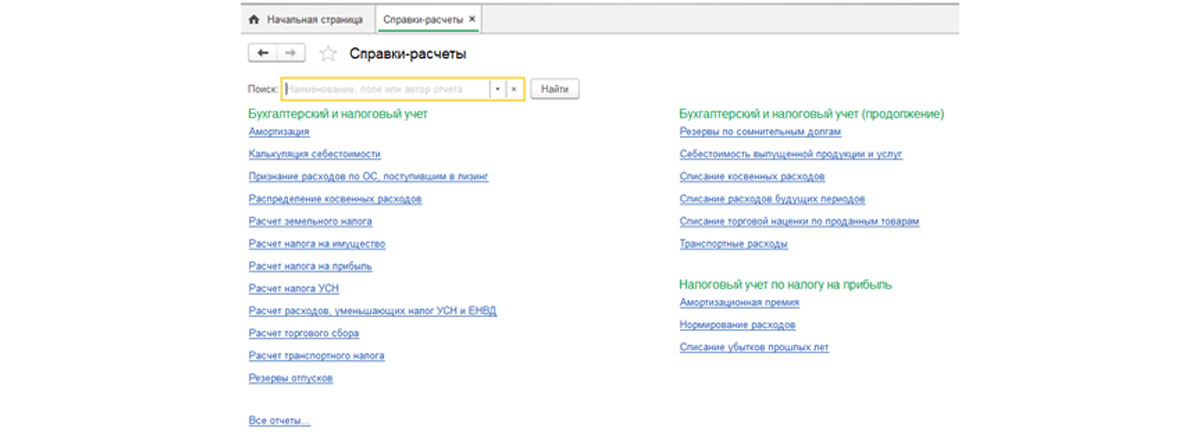

В подпункте «Справки-расчеты» можно сделать нужные нам справки.

Рис.10 Справки-расчеты

Рис.10 Справки-расчеты

Регламентные документы влияют на актуальные бухгалтерские итоги, формирование себестоимости, а также определяют показатели деятельности фирмы в целом. Поэтому закрытие надежнее выполнять из месяца в месяц, а не раз в год за все периоды.