Вопрос задал

Медея Ш. (Москва)

Ответственный за ответ:

Щелкунова Юлия (★9.81/10)

Добрый день, при отправке отчета 4ФСС , от фонда пришла ошибка, как будто у нас есть льгота 60%. Возможно это связано с пересчетом зарплаты из за больничного, т.к. сотрудник ( на удаленке) не уведомил, что был на больничном. Как исправить?

Льгота 60 в форме 4-ФСС указывается только определенными категориями страхователей. Что такое льгота 60? Кто вправе ее применять? И как правильно указать эту льготу в 4-ФСС? О подробностях читайте в нашей статье.

Разъяснения в данной статье актуальны для формы 4-ФСС, сдававшейся до 01.01.2017. О заполнении актуальной формы читайте в этой статье.

Что такое льгота 60 в 4-ФСС?

Под «льготой 60» подразумевается право на уменьшение действующих тарифов по взносам на травматизм на 60% отдельными категориями страхователей.

Список страхователей, имеющих право воспользоваться льготными тарифами, представлен в законах «О страховых тарифах…» от 22.12.2005 № 179-ФЗ и от 14.12.2015 № 362-ФЗ. На основании этого списка их можно разделить на 2 категории и представить в виде наглядной схемы:

С действующими тарифами по «несчастным» взносам можно ознакомиться в справочном материале «Тарифы взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний…».

В какой таблице 4-ФСС указывать льготу 60?

Отдельной таблицы в 4-ФСС для указания расчетов по льготе 60 не предусмотрено. Суммовые данные с учетом этой льготы формируются и проверяются на основании сведений, предоставляемых в составе таблицы 6.

Чтобы не запутаться в дальнейших пояснениях, ознакомьтесь с представленным ниже рисунком. На нем показано, что страхователи категории 2, имеющие право снизить ставку тарифов на травматизм на 60% по всем облагаемым выплатам в пользу своих работников, при формировании 4-ФСС в учетной программе (к примеру, в 1С) над таблицей 6 просто ставят отметку «Установлена льгота 60%». При последующей выгрузке и отправке отчета в электронном виде учетная программа зафиксирует это условие в передаваемых данных. Для принимающей стороны (ФСС) поставленный флажок будет признаком того, что проверка правильности расчета взносов должна производиться с учетом льготы 60.

Если флажок над таблицей 6 поставят страхователи, отнесенные к категории 1, то проверочная программа автоматически выдаст ошибку, так как страхователь льготные взносы рассчитает и включит в состав строки 2 таблицы 7 только по выплатам в пользу инвалидов, а программа рассчитает взносы по льготе 60 по всем выплатам.

Поэтому организациям и ИП, производящим выплаты работникам-инвалидам, при заполнении 4-ФСС в учетной программе флажок над таблицей 6 ставить не надо. Чтобы программа правильно учла информацию по льготируемым выплатам, страхователям категории 1 нужно выделить суммы вознаграждений, выплаченных работникам-инвалидам и облагаемых с учетом льготы 60, в отдельной стр. 4.

При ручном заполнении 4-ФСС и предоставлении ее в ФСС в бумажном варианте страхователям категории 2, как и страхователям категории 1, никаких флажков по льготе 60 ставить не нужно. Так как в бумажном варианте этой формы, введенной приказом ФСС «Об утверждении формы расчета…» от 26.02.2015 № 59, отсутствуют специальные места (квадратики) для установления флажков (галочек) по льготе 60. Их можно увидеть только при заполнении 4-ФСС в учетных программах и в программах по формированию онлайн-отчетности.

С бумажным вариантом 4-ФСС вы можете ознакомиться в статье «Порядок заполнения расчета по форме 4-ФСС — образец».

Как проверить, правильно ли указана льгота 60 в 4-ФСС?

Для лучшего восприятия пояснений о правильности указания льготы 60 в 4-ФСС перейдем к рассмотрению простого примера.

Пример

Бухгалтер формирует 4-ФСС по двум фирмам:

- общественная организация инвалидов «Правовая помощь» — относится к страхователям категории 2;

- ООО «Юрист Профи» — относится к страхователям категории 1, так как в штате организации имеются работники-инвалиды.

Тариф по взносам на травматизм в обеих организациях установлен в размере 0,2%. Скидки и надбавки к тарифу отсутствуют.

По итогам 1-го квартала 2016 года организациями были произведены следующие выплаты работникам:

|

Период |

Сумма выплат, руб. |

||

|

ООИ «Правовая помощь» |

ООО «Юрист Профи» |

||

|

Всего |

в т. ч. работникам-инвалидам |

||

|

Январь |

82 460,00 |

123 940,00 |

61 320,00 |

|

Февраль |

83 120,00 |

135 370,00 |

67 830,00 |

|

Март |

81 970,00 |

115 890,00 |

55 740,00 |

|

Итого за 1-й кв. 2016 г. |

247 550,00 |

375 200,00 |

184 890,00 |

При заполнении и проверке 4-ФСС по ООИ «Правовая помощь» в учетной программе нужно проследить за соблюдением следующих условий:

При заполнении и проверке 4-ФСС для ООО «Юрист Профи» в учетной программе отслеживается соблюдение следующих условий:

С подробными разъяснениями о том, как правильно заполнить таблицы 6 и 7 отчета 4-ФСС, ознакомьтесь в тематических статьях:

- «Заполнение таблицы 6 формы 4-ФСС — правила и образец»;

- «Как заполнить таблицу 7 отчета 4-ФСС — правила и образец».

Как указать льготу 60 в онлайн-форме 4-ФСС на сайте ФСС?

Заполнение и проверка правильности указания льготы 60 в онлайн-форме 4-ФСС, представленной на сайте ФСС, производится в том же порядке, что и в 4-ФСС, представленной в любой учетной программе.

Кроме одной детали: страхователи, относящиеся к категории 2 вместо уже известного нам флажка по льготе 60 должны выбрать из предложенного списка слово «Да». В наглядном варианте это можно увидеть на картинке ниже:

Подробнее о том, как найти, заполнить и проверить онлайн-форму 4-ФСС на сайте ФСС, читайте в статье «Онлайн-заполнение формы 4-ФСС на сайте ФСС».

Итоги

При указании льготы 60 в 4-ФСС общественными организациями инвалидов или созданными ими учреждениями над таблицей 6 ставится флажок «Установлена льгота 60%». Если вышеуказанные организации заполняют 4-ФСС вручную и представляют ее в бумажном варианте, то никаких отметок о применяемой льготе 60 делать не надо. Организации и ИП, не относящиеся к упоминаемым выше учреждениям, но применяющие труд инвалидов, в 4-ФСС флажок на льготу 60 не ставят. Для учета льготы достаточно выделить суммы вознаграждений, выплаченных работникам-инвалидам, в строке 4 таблицы 6.

Расчет по форме 4-ФСС за полугодие 2022 года предоставляется по новой форме, утвержденной приказом ФСС России от 14.03.2022 № 80.

Расчет необходимо представить не позднее

20 июля 2022 года – на бумажном носителе;

25 июля 2022 года – в форме электронного документа.

Подготовка к составлению расчета по форме 4-ФСС.

При составлении расчета по форме 4-ФСС в программах большинство показателей во всех разделах отчета заполняются автоматически. Перед формированием отчета рекомендуется проверить полноту и корректность ведения учета в программах.

Подготовка к составлению расчета по форме 4-ФСС.

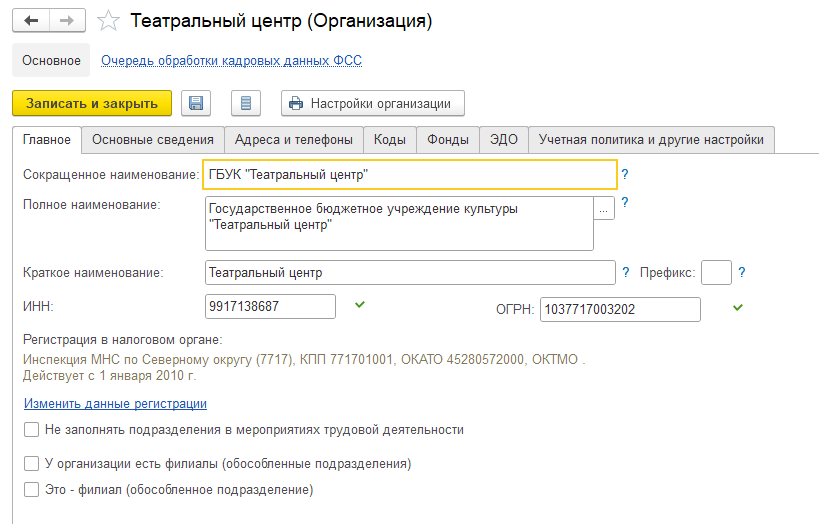

Общие сведения об организации

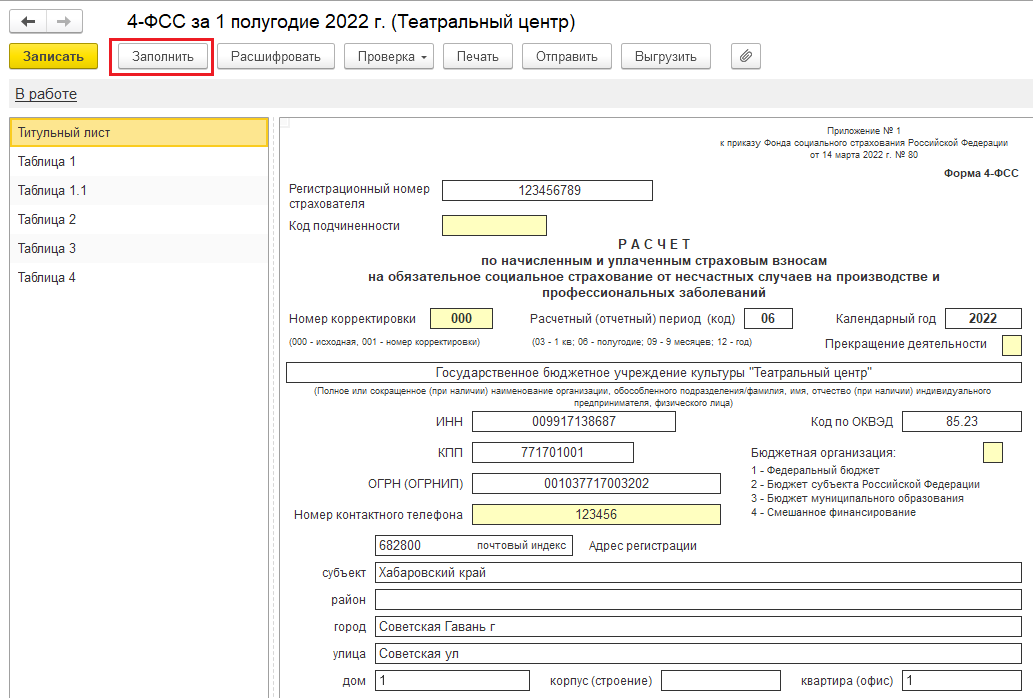

Для корректного заполнения расчета для организации должны быть указаны: наименование в соответствии с учредительными документами, коды ИНН, КПП, ОГРН, ОКВЭД, регистрационный номер страхователя, код подчиненности, адрес регистрации и данные о руководителе организации. Необходимые сведения указываются в программе 1С:Зарплата и кадры государственного учреждения 8 в справочнике Организации (раздел Настройка – Организации) (рис. 1).

Рис. 1

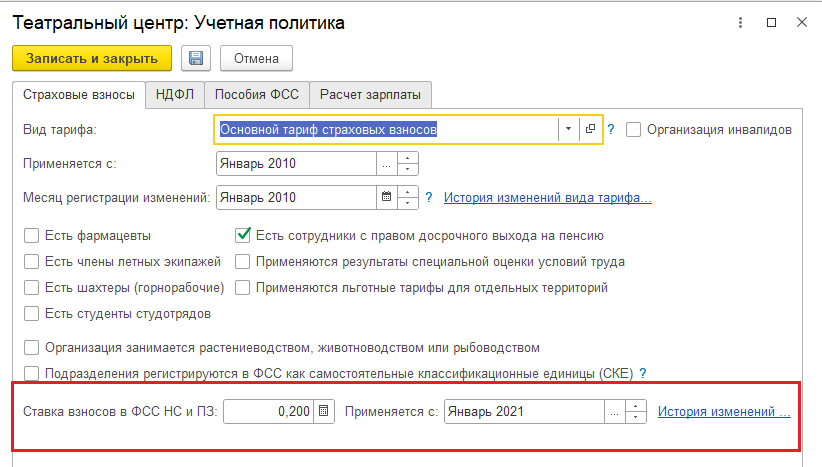

Сведения о тарифе страховых взносов

Тариф взноса на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний устанавливается страхователю на каждый год территориальным органом ФСС РФ в зависимости от класса профессионального риска осуществляемого страхователем вида деятельности. Установленный размер тарифа вводится в поле Ставка взносов в ФСС НС и ПЗ с указанием даты начала его применения в форме настройки учетной политики организации (раздел Настройка – Организации – закладка Учетная политика и другие настройки – ссылка Учетная политика – закладка Страховые взносы). Причем размер ставки указывается с учетом скидки/надбавки (если для страхователя она установлена), т. е. результирующая ставка, по которой должны исчисляться страховые взносы.

Рис. 2

Учет доходов для целей начисления страховых взносов

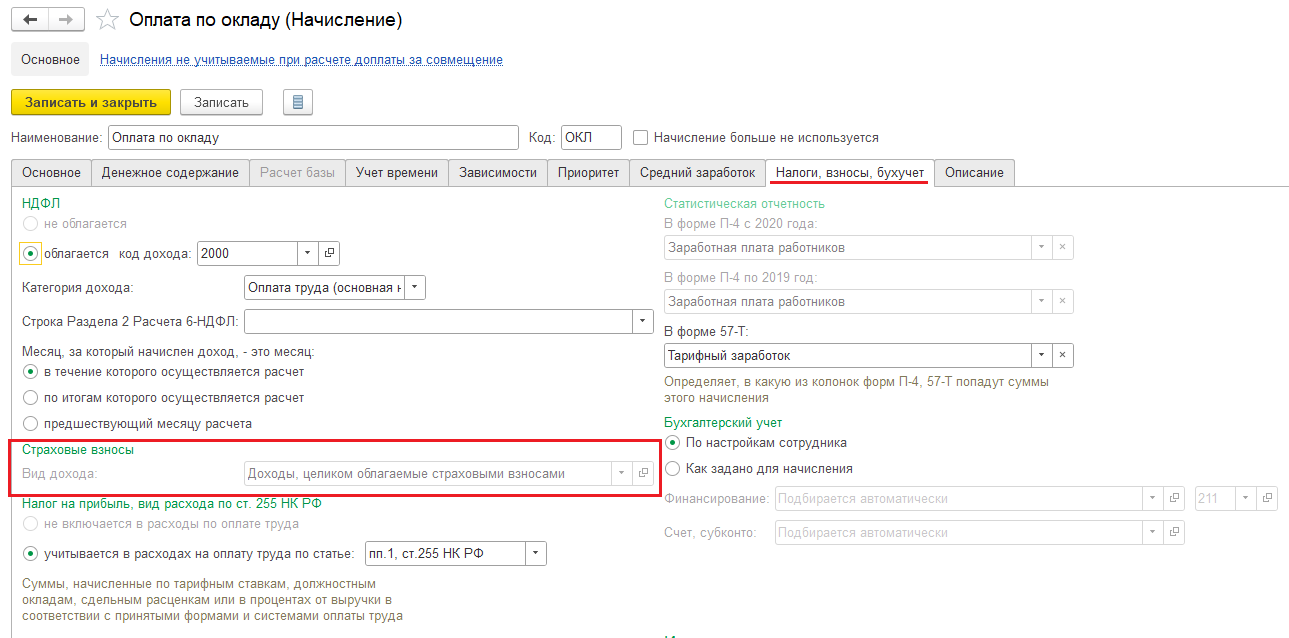

Для корректного учета доходов, полученных физическими лицами, для целей исчисления страховых взносов и для дальнейшего заполнения показателей расчета базы для начисления страховых взносов в расчете рекомендуется также проверить и при необходимости уточнить настройки видов начислений, с помощью которых в программе производятся начисления сотрудникам за отработанное и неотработанное время. Все выплаты и иные вознаграждения в пользу физических лиц в программе начисляются с помощью видов начисления (раздел Настройка – Начисления). Для каждого вида начисления на закладке Налоги, взносы, бухучет в разделе Страховые взносы должен быть указан вид дохода для целей исчисления страховых взносов (рис. 3).

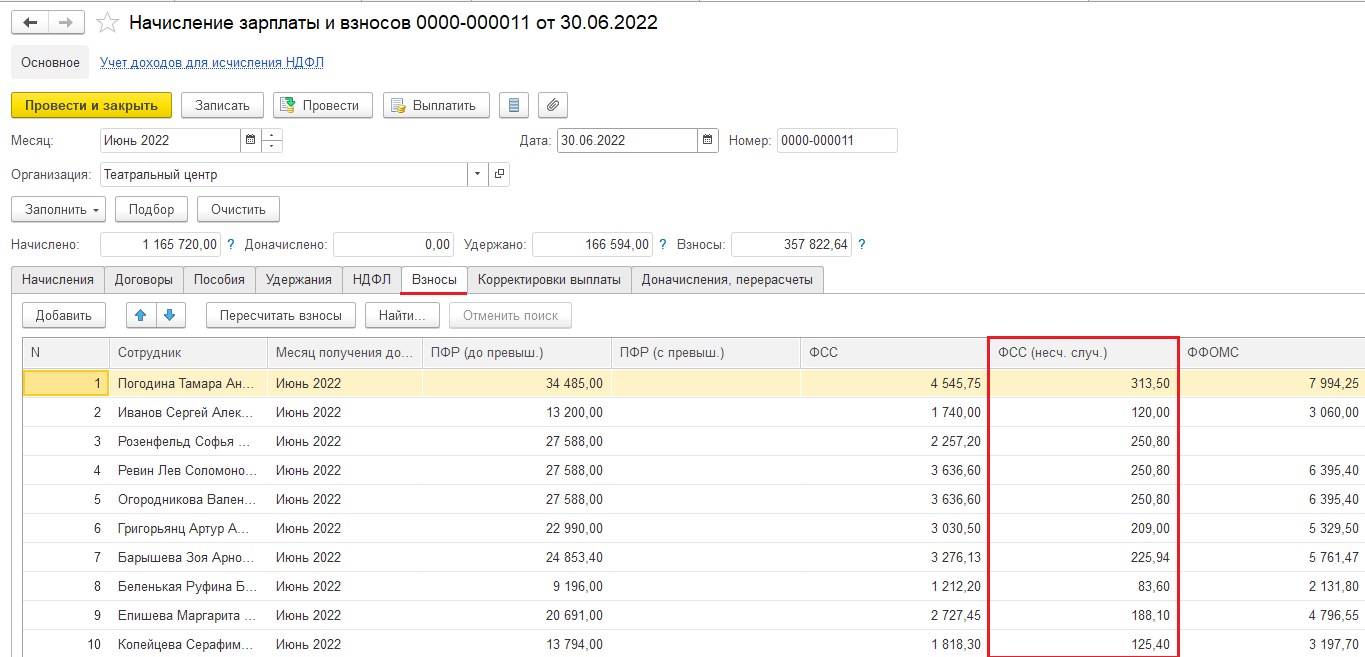

При проведении документов, с помощью которых производятся начисления в пользу физических лиц (например, документы Начисление зарплаты и взносов, Премии, Материальная помощь, Увольнение), фиксируется соответствующий вид дохода для целей исчисления страховых взносов. Эти данные используются для определения базы для начисления страховых взносов и заполнения таблицы 1 расчета. Получить данные о формировании базы для начисления страховых взносов можно с помощью отчета Анализ взносов в фонды (раздел Налоги и взносы – Отчеты по налогам и взносам – Анализ взносов в фонды – вариант отчета ФСС (несч. случаи, профзаболевания).

Рис. 3

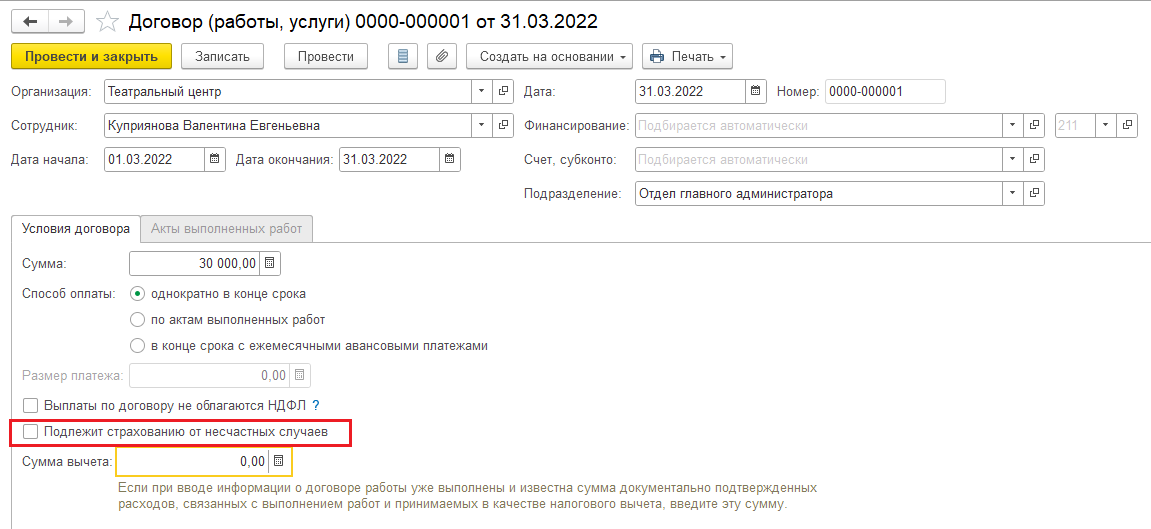

Вознаграждения по договорам ГПХ облагаются страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний только в том случае, если эта обязанность предусмотрена договором (абз. 4 пп. 1 ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ). Если такая обязанность предусмотрена договором, то в документе Договор (работы, услуги) установите флажок Подлежит страхованию от несчастных случаев (рис. 4). В этом случае вознаграждение будет облагаться взносами на ОПС, ОМС и в ФСС на НС и ПЗ, кроме обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством.

Рис. 4

Начисление страховых взносов

Страховые взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний исчисляются отдельно по каждому физическому лицу. Предельная величина базы для этих взносов законодательством не предусмотрена.

Расчет страховых взносов в программе производится с помощью документа Начисление зарплаты и взносов при выполнении процедуры заполнения документа или другого документа, которым произведено начисление взносов (Увольнение, Отпуск по уходу за ребенком). Суммы начисленных страховых взносов по каждому физическому лицу отражаются на закладках Взносы документа, Начисление зарплаты и взносов (рис. 5). При проведении документа фиксируются суммы исчисленных страховых взносов. На основании этих данных в расчете заполняются сведения о суммах страховых взносов в таблице 1 (также в таблице 1.1, если у страхователя есть структурные подразделения, выделенные в СКЕ).

Получить данные для анализа сумм начисленных страховых взносов можно с помощью отчета Анализ взносов в фонды. Проверить правильность расчета страховых взносов за определенный период можно с помощью отчета Проверка расчета взносов (раздел Налоги и взносы – Отчеты по налогам и взносам – Проверка расчета взносов – вариант отчета ФСС_НС).

Рис. 5

Начисление взносов с выплат в пользу инвалидов

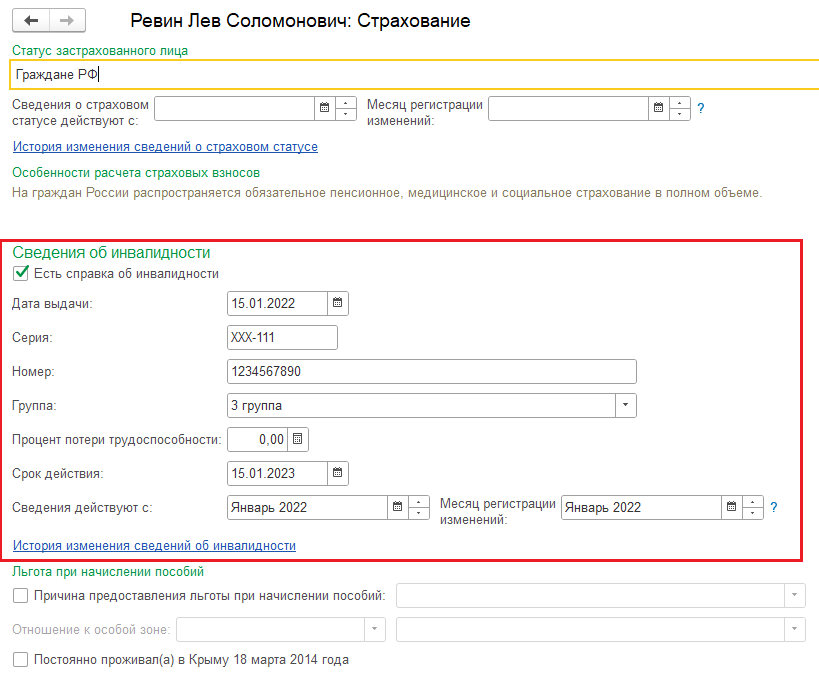

Если в организации работают инвалиды I, II или III группы, в отношении выплат которых страховые взносы на страхование от несчастных случаев и профессиональных заболеваний уплачиваются в размере 60% от страхового тарифа (этим правом могут воспользоваться как организации, так и предприниматели (ст. 2 Федерального закона от 21.12.2021 № 413-ФЗ, ст. 2 Федерального закона от 22.12.2005 № 179-ФЗ), то необходимо заполнить сведения об инвалидности в программе (рис. 6). В расчете по форме 4-ФСС сумма начислений в пользу физических лиц – инвалидов показывается отдельно в графе 4 таблицы 1 (также в таблице 1.1, если у страхователя есть структурные подразделения, выделенные в СКЕ). Также на титульном листе расчета автоматически подсчитывается численность работающих инвалидов.

Обратите внимание, в предыдущие годы (до 2022 года) льготу в виде уплаты взносов в меньшей сумме (60 процентов от установленного тарифа) могли применять ИП, которые производят выплаты в денежной и (или) натуральной формах работникам – инвалидам I, II или III группы (например, ст. 2 Федерального закона от 22.12.2020 № 434-ФЗ). Федеральным законом от 21.12.2021 № 413-ФЗ уточняется, что с 01.01.2022 ИП смогут платить взносы в размере 60 процентов от назначенного тарифа с выплат сотрудникам — инвалидам I, II или III группы, только с выплат в натуральной форме в виде товаров, работ, услуг (ст. 2 Федерального закона от 21.12.2021 № 413-ФЗ). Следовательно, в 2022 году ИП, которые указанной категории работников производят денежные выплаты, должны будут с таких сумм платить взносы «на травматизм» в полном размере.

Рис. 6

Начисление взносов с выплат в пользу иностранцев

Взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний платятся за всех иностранных граждан независимо от их статуса (п. 2 ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ). Статьей 20.2 Федерального закона от 24.07.1998 № 125-ФЗ не предусмотрено освобождение от обложения страховыми взносами выплат в пользу работников–иностранцев.

Данные о расходах на страхование

С 01.01.2021 ФСС РФ за счет средств обязательного социального страхования от несчастных случаев и профессиональных заболеваний напрямую выплачивает застрахованным лицам обеспечение по данному страхованию в виде (Федеральный закон от 29.12.2020 № 478-ФЗ):

- пособия по временной нетрудоспособности, назначаемые в связи с несчастным случаем на производстве;

- пособия по временной нетрудоспособности в связи с профессиональными заболеваниями;

- оплату отпуска для санаторно-курортного лечения (сверх ежегодного оплачиваемого отпуска) на весь период лечения и проезда к месту лечения и обратно.

Расходы по этому виду социального страхования, произведенные работодателем, больше не засчитываются в счет уплаты страховых взносов на страхование от несчастных случаев и профессиональных заболеваний и соответственно в расчете по форме 4-ФСС не отражаются.

Выплата прочих видов обеспечения по страхованию (в виде единовременной и ежемесячной страховых выплат, оплаты дополнительных расходов, связанных с медицинской, социальной и профессиональной реабилитацией), предусмотренных Федеральным законом № 125-ФЗ, застрахованному лицу производится также страховщиком, т. е. ФСС РФ (п. 7 ст. 15 Федерального закона № 125-ФЗ).

Данные об уплаченных страховых взносах

Страхователи обязаны уплачивать обязательные платежи по страховым взносам в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж по страховым взносам. Если указанный срок уплаты ежемесячного обязательного платежа приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день (п. 4 ст. 22 Федерального закона № 125-ФЗ).

Сумма страховых взносов, подлежащая перечислению в ФСС РФ, определяется в рублях и копейках (без округления) (п. 5 ст. 22 Федерального закона № 125-ФЗ).

При заполнении новой формы расчета по форме 4-ФСС за полугодие 2022 года данные о перечисленных страховых взносах не отражаются.

Составление расчета по форме 4-ФСС в программах 1С

Расчет по форме 4-ФСС состоит из

- Титульного листа;

- Таблицы 1 «Расчет сумм страховых взносов»;

- Таблицы 1.1 «Расшифровка сведений об облагаемой базе для исчисления страховых взносов и исчисленных страховых взносах для организаций с выделенными самостоятельными квалификационными единицами (СКЕ)»;

- Таблицы 2 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ»;

- Таблицы 3 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде»;

- Таблицы 4 «Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года».

Составление расчета по форме 4-ФСС:

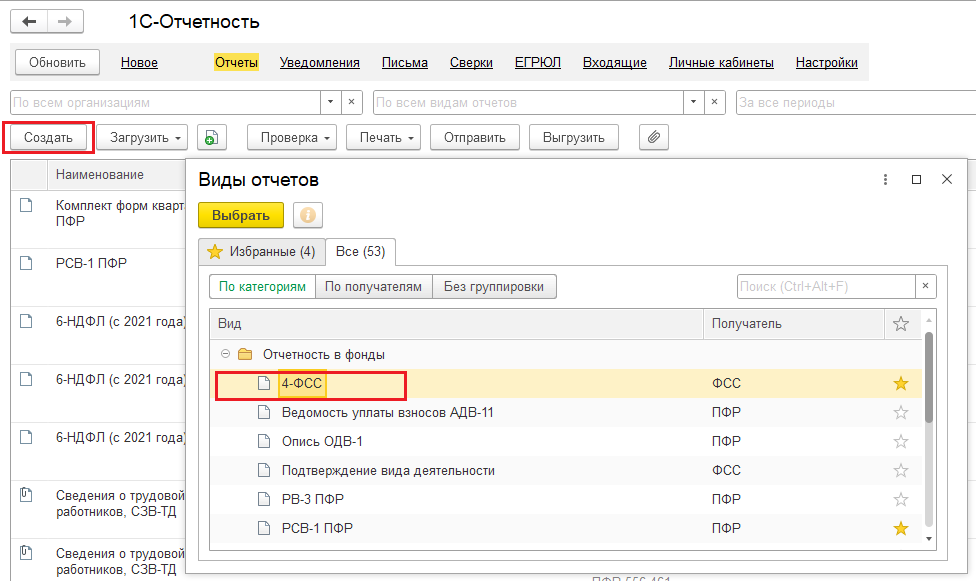

В программе для составления расчета по форме 4-ФСС предназначен регламентированный отчет 4-ФСС (раздел Отчетность, справки – 1С-Отчетность) (рис. 7 и рис. 8).

Для составления отчета необходимо в рабочем месте 1С-Отчетность ввести команду для создания нового экземпляра отчета по кнопке Создать и выбрать в списке доступных отчетов отчет с названием 4-ФСС по кнопке Выбрать.

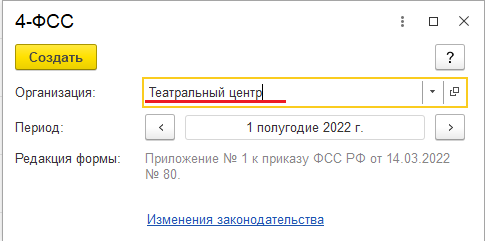

В стартовой форме укажите организацию (если в программе ведется учет по нескольким организациям), для которой составляется отчет, и период, за который он составляется. Далее нажмите на кнопку Создать.

Рис. 7

Рис. 8

В результате на экран выводится форма нового экземпляра отчета по форме 4-ФСС (рис. 9). Для автоматического заполнения отчета по данным информационной базы нажмите на кнопку Заполнить.

Рис. 9

Представление расчета по форме 4-ФСС в органы ФСС РФ

Расчет по форме 4-ФСС представляется страхователями в установленном порядке территориальному органу страховщика по месту их регистрации.

Страхователи, у которых численность застрахованных лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий отчетный период превышает 10 человек, а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют расчеты по форме 4-ФСС по форматам и в порядке, которые установлены органом контроля за уплатой страховых взносов, в форме электронных документов, подписанных усиленной квалифицированной электронной подписью (ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ).

Страхователи и вновь созданные организации (в том числе при реорганизации), у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период составляет 10 человек и менее, представляют расчеты на бумажном носителе. Но такие страхователи вправе представлять расчет и в форме электронных документов.

Все страхователи в обязательном порядке представляют титульный лист, таблицу 1 и таблицу 4 расчета по форме 4-ФСС.

В случае отсутствия показателей для заполнения других таблиц расчета (таблицы 1.1, 2, 3) соответствующие таблицы не заполняются и не представляются.

Настройка состава расчета

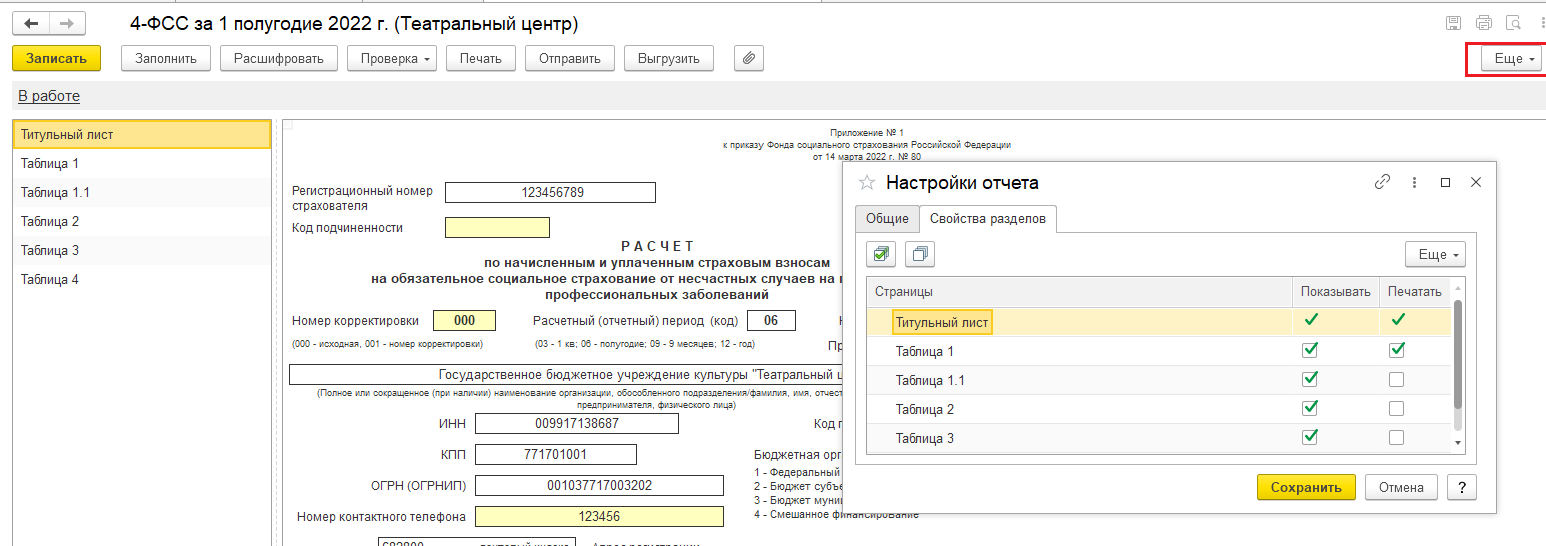

По умолчанию в форме отчета показываются все разделы и таблицы. Если отдельные таблицы в соответствии с Порядком не заполняются и не представляются, то для них можно установить режим, при котором они не будут отображаться в форме регламентированного отчета и не будут выводиться на печать. Для этого нажмите на кнопку Еще, расположенную в верхней командной панели формы отчета, и выберите пункт Настройка. В форме Настройки отчета на закладке Свойства разделов необходимо снять флажки Показывать и Печатать для этих таблиц (рис. 10.

Рис. 10

Проверка расчета

После подготовки отчета 4-ФСС его следует записать.

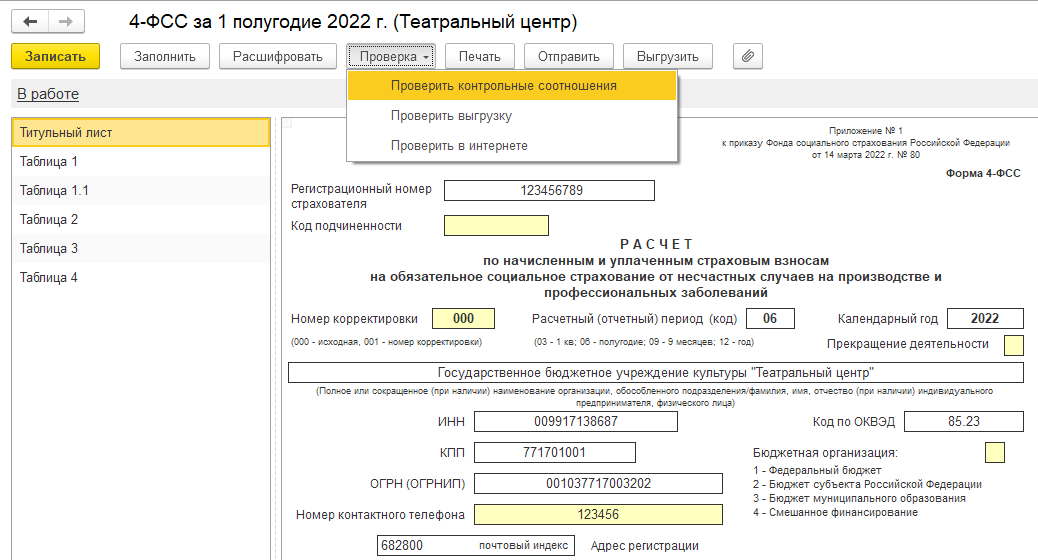

Перед передачей в ФСС РФ рекомендуется проверить расчет на наличие ошибок. Для этого следует воспользоваться кнопкой Проверка – Проверить контрольные соотношения. После нажатия кнопки выводится результат проверки контрольных соотношений показателей. При этом можно увидеть либо те контрольные соотношения показателей, которые ошибочны, либо все контрольные соотношения показателей, которые проверены в отчете 4-ФСС (сняв флажок Отобразить только ошибочные соотношения) (рис. 11). При нажатии на необходимое соотношение показателей в графе Расшифровка соотношений показателей выводится расшифровка, в которой показывается, откуда взялись эти цифры, как они сложились и т. д. А при нажатии в самой расшифровке на определенный показатель программа автоматически показывает на этот показатель в самой форме отчета. Кроме того, проверять контрольные соотношения можно при печати и выгрузке, если в настройке отчета (кнопка Еще – Настройка – закладка Общее) установить флажок Проверять соотношения показателей при печати и выгрузке.

Рис. 11

Печать расчета

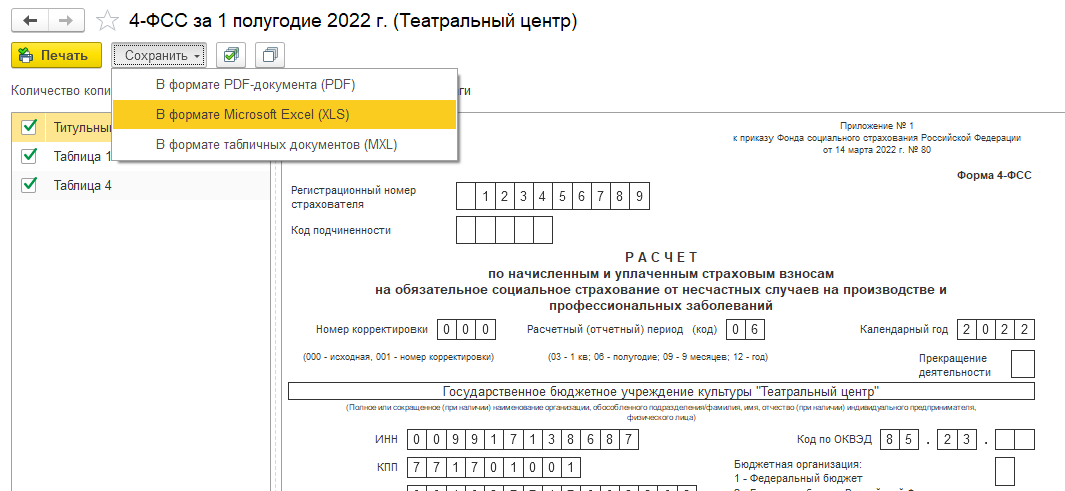

При необходимости сформировать печатную форму расчета можно по кнопке Печать, расположенной в верхней командной панели формы отчета. При нажатии на кнопку форма отчета сразу будет выводиться на экран для предварительного просмотра и дополнительного редактирования сформированных для печати листов (при необходимости). Далее для печати нажмите на кнопку Печать.

Кроме того, из данной формы (предварительный просмотр) можно сохранить отчет в виде файла в указанный каталог в формате PDF-документа (PDF), Microsoft Excel (XLS) или в формате табличных документов (MXL), нажав на кнопку Сохранить (рис. 12). Имя файлу программа присваивает автоматически.

Рис. 12

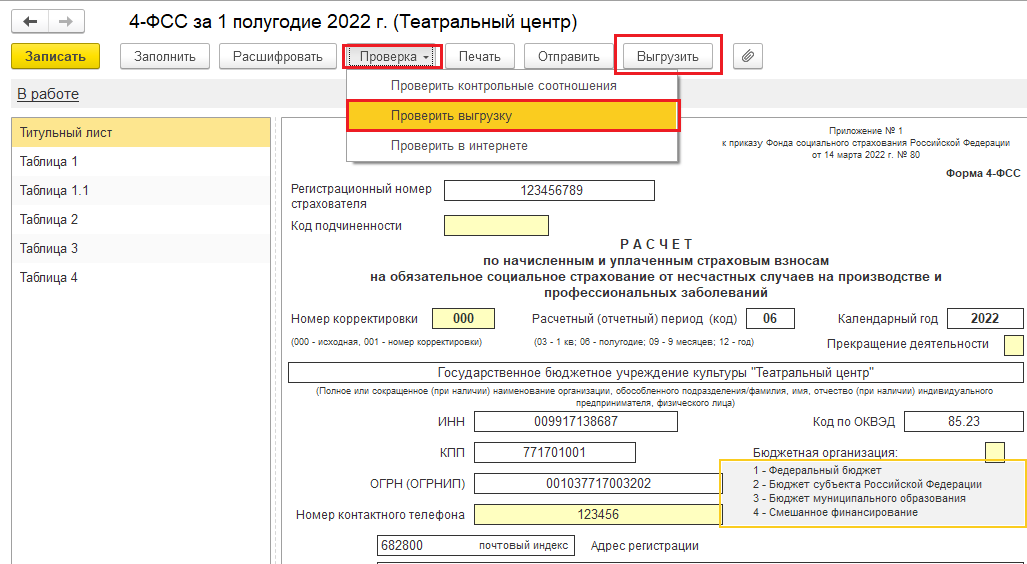

Выгрузка расчета в электронном виде

В регламентированном отчете 4-ФСС предусмотрена также возможность выгрузки расчета в электронном виде, в формате, утвержденном ФСС РФ. Если отчет должен быть выгружен во внешний файл, то в форме отчета поддерживается функция выгрузки, причем рекомендуется сначала проверить выгрузку на правильность оформления отчета по кнопке Проверка – Проверить выгрузку. После нажатия этой кнопки будет выполняться формирование электронного представления отчета. При обнаружении в данных отчета ошибок, препятствующих выполнению выгрузки, выгрузка будет прекращена. В этом случае следует исправить обнаруженные ошибки и повторить выгрузку. Для перехода по ошибкам удобно использовать служебное окно навигации по ошибкам, которое автоматически вызывается на экран.

Для выгрузки расчета для последующей передачи через уполномоченного оператора необходимо ввести команду Выгрузить и указать в появившемся окне каталог, куда следует сохранить файл расчета (рис. 13). Имена файлам программа присваивает автоматически.

Рис. 13

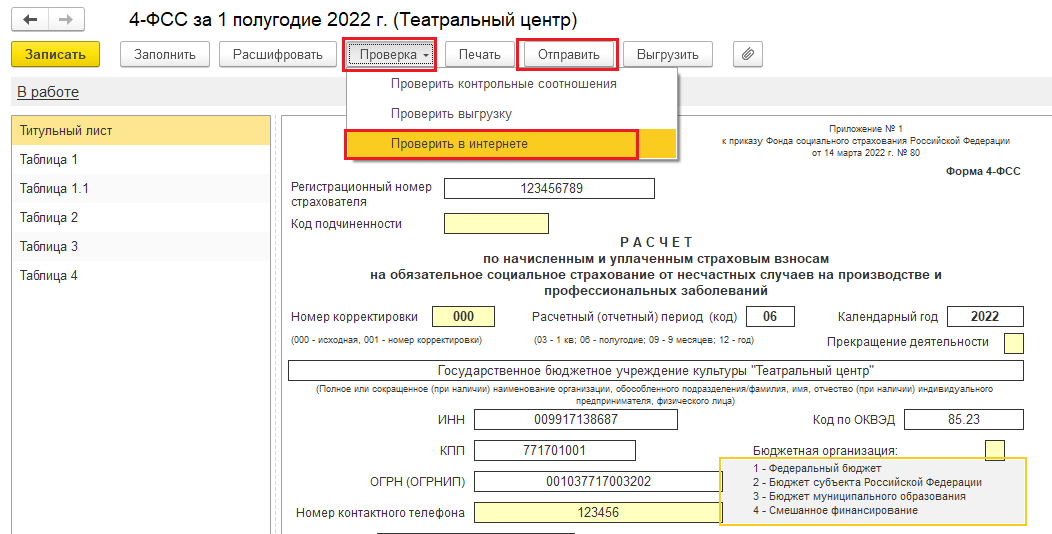

Отправка расчета на портал ФСС РФ

В программах 1С, содержащих подсистему регламентированной отчетности, реализован механизм, который позволяет непосредственно из программы без промежуточной выгрузки в файл электронного представления и использования сторонних программ выполнить все действия по представлению расчета по форме 4-ФСС в электронном виде с ЭЦП (если подключен сервис «1С-Отчетность»).

Перед отправкой рекомендуется выполнить форматно-логический контроль заполнения отчета по кнопке Проверка – Проверить в интернете. Для отправки расчета необходимо нажать на кнопку Отправить (рис. 14).

Рис. 14

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

С действующими тарифами по «несчастным» взносам можно ознакомиться в справочном материале «Тарифы взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний…».

В какой таблице 4-ФСС указывать льготу 60?

Отдельной таблицы в 4-ФСС для указания расчетов по льготе 60 не предусмотрено. Суммовые данные с учетом этой льготы формируются и проверяются на основании сведений, предоставляемых в составе таблицы 6.

Чтобы не запутаться в дальнейших пояснениях, ознакомьтесь с представленным ниже рисунком. На нем показано, что страхователи категории 2, имеющие право снизить ставку тарифов на травматизм на 60% по всем облагаемым выплатам в пользу своих работников, при формировании 4-ФСС в учетной программе (к примеру, в 1С) над таблицей 6 просто ставят отметку «Установлена льгота 60%». При последующей выгрузке и отправке отчета в электронном виде учетная программа зафиксирует это условие в передаваемых данных. Для принимающей стороны (ФСС) поставленный флажок будет признаком того, что проверка правильности расчета взносов должна производиться с учетом льготы 60.

Если флажок над таблицей 6 поставят страхователи, отнесенные к категории 1, то проверочная программа автоматически выдаст ошибку, так как страхователь льготные взносы рассчитает и включит в состав строки 2 таблицы 7 только по выплатам в пользу инвалидов, а программа рассчитает взносы по льготе 60 по всем выплатам.

Поэтому организациям и ИП, производящим выплаты работникам-инвалидам, при заполнении 4-ФСС в учетной программе флажок над таблицей 6 ставить не надо. Чтобы программа правильно учла информацию по льготируемым выплатам, страхователям категории 1 нужно выделить суммы вознаграждений, выплаченных работникам-инвалидам и облагаемых с учетом льготы 60, в отдельной стр. 4.

При ручном заполнении 4-ФСС и предоставлении ее в ФСС в бумажном варианте страхователям категории 2, как и страхователям категории 1, никаких флажков по льготе 60 ставить не нужно. Так как в бумажном варианте этой формы, введенной приказом ФСС «Об утверждении формы расчета…» от 26.02.2015 № 59, отсутствуют специальные места (квадратики) для установления флажков (галочек) по льготе 60. Их можно увидеть только при заполнении 4-ФСС в учетных программах и в программах по формированию онлайн-отчетности.

С бумажным вариантом 4-ФСС вы можете ознакомиться в статье «Порядок заполнения расчета по форме 4-ФСС — образец».

Как проверить, правильно ли указана льгота 60 в 4-ФСС?

Для лучшего восприятия пояснений о правильности указания льготы 60 в 4-ФСС перейдем к рассмотрению простого примера.

Пример

Бухгалтер формирует 4-ФСС по двум фирмам:

- общественная организация инвалидов «Правовая помощь» — относится к страхователям категории 2;

- ООО «Юрист Профи» — относится к страхователям категории 1, так как в штате организации имеются работники-инвалиды.

Тариф по взносам на травматизм в обеих организациях установлен в размере 0,2%. Скидки и надбавки к тарифу отсутствуют.

По итогам 1-го квартала 2016 года организациями были произведены следующие выплаты работникам:

|

Период |

Сумма выплат, руб. |

||

|

ООИ «Правовая помощь» |

ООО «Юрист Профи» |

||

|

Всего |

в т. ч. работникам-инвалидам |

||

|

Январь |

82 460,00 |

123 940,00 |

61 320,00 |

|

Февраль |

83 120,00 |

135 370,00 |

67 830,00 |

|

Март |

81 970,00 |

115 890,00 |

55 740,00 |

|

Итого за 1-й кв. 2016 г. |

247 550,00 |

375 200,00 |

184 890,00 |

При заполнении и проверке 4-ФСС по ООИ «Правовая помощь» в учетной программе нужно проследить за соблюдением следующих условий:

При заполнении и проверке 4-ФСС для ООО «Юрист Профи» в учетной программе отслеживается соблюдение следующих условий:

С подробными разъяснениями о том, как правильно заполнить таблицы 6 и 7 отчета 4-ФСС, ознакомьтесь в тематических статьях:

- «Заполнение таблицы 6 формы 4-ФСС — правила и образец»;

- «Как заполнить таблицу 7 отчета 4-ФСС — правила и образец».

Как указать льготу 60 в онлайн-форме 4-ФСС на сайте ФСС?

Заполнение и проверка правильности указания льготы 60 в онлайн-форме 4-ФСС, представленной на сайте ФСС, производится в том же порядке, что и в 4-ФСС, представленной в любой учетной программе.

Кроме одной детали: страхователи, относящиеся к категории 2 вместо уже известного нам флажка по льготе 60 должны выбрать из предложенного списка слово «Да». В наглядном варианте это можно увидеть на картинке ниже:

Подробнее о том, как найти, заполнить и проверить онлайн-форму 4-ФСС на сайте ФСС, читайте в статье «Онлайн-заполнение формы 4-ФСС на сайте ФСС».

Итоги

При указании льготы 60 в 4-ФСС общественными организациями инвалидов или созданными ими учреждениями над таблицей 6 ставится флажок «Установлена льгота 60%». Если вышеуказанные организации заполняют 4-ФСС вручную и представляют ее в бумажном варианте, то никаких отметок о применяемой льготе 60 делать не надо. Организации и ИП, не относящиеся к упоминаемым выше учреждениям, но применяющие труд инвалидов, в 4-ФСС флажок на льготу 60 не ставят. Для учета льготы достаточно выделить суммы вознаграждений, выплаченных работникам-инвалидам, в строке 4 таблицы 6.

Расчет по форме 4-ФСС за полугодие 2022 года предоставляется по новой форме, утвержденной приказом ФСС России от 14.03.2022 № 80.

Расчет необходимо представить не позднее

20 июля 2022 года – на бумажном носителе;

25 июля 2022 года – в форме электронного документа.

Подготовка к составлению расчета по форме 4-ФСС.

При составлении расчета по форме 4-ФСС в программах большинство показателей во всех разделах отчета заполняются автоматически. Перед формированием отчета рекомендуется проверить полноту и корректность ведения учета в программах.

Подготовка к составлению расчета по форме 4-ФСС.

Общие сведения об организации

Для корректного заполнения расчета для организации должны быть указаны: наименование в соответствии с учредительными документами, коды ИНН, КПП, ОГРН, ОКВЭД, регистрационный номер страхователя, код подчиненности, адрес регистрации и данные о руководителе организации. Необходимые сведения указываются в программе 1С:Зарплата и кадры государственного учреждения 8 в справочнике Организации (раздел Настройка – Организации) (рис. 1).

Рис. 1

Сведения о тарифе страховых взносов

Тариф взноса на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний устанавливается страхователю на каждый год территориальным органом ФСС РФ в зависимости от класса профессионального риска осуществляемого страхователем вида деятельности. Установленный размер тарифа вводится в поле Ставка взносов в ФСС НС и ПЗ с указанием даты начала его применения в форме настройки учетной политики организации (раздел Настройка – Организации – закладка Учетная политика и другие настройки – ссылка Учетная политика – закладка Страховые взносы). Причем размер ставки указывается с учетом скидки/надбавки (если для страхователя она установлена), т. е. результирующая ставка, по которой должны исчисляться страховые взносы.

Рис. 2

Учет доходов для целей начисления страховых взносов

Для корректного учета доходов, полученных физическими лицами, для целей исчисления страховых взносов и для дальнейшего заполнения показателей расчета базы для начисления страховых взносов в расчете рекомендуется также проверить и при необходимости уточнить настройки видов начислений, с помощью которых в программе производятся начисления сотрудникам за отработанное и неотработанное время. Все выплаты и иные вознаграждения в пользу физических лиц в программе начисляются с помощью видов начисления (раздел Настройка – Начисления). Для каждого вида начисления на закладке Налоги, взносы, бухучет в разделе Страховые взносы должен быть указан вид дохода для целей исчисления страховых взносов (рис. 3).

При проведении документов, с помощью которых производятся начисления в пользу физических лиц (например, документы Начисление зарплаты и взносов, Премии, Материальная помощь, Увольнение), фиксируется соответствующий вид дохода для целей исчисления страховых взносов. Эти данные используются для определения базы для начисления страховых взносов и заполнения таблицы 1 расчета. Получить данные о формировании базы для начисления страховых взносов можно с помощью отчета Анализ взносов в фонды (раздел Налоги и взносы – Отчеты по налогам и взносам – Анализ взносов в фонды – вариант отчета ФСС (несч. случаи, профзаболевания).

Рис. 3

Вознаграждения по договорам ГПХ облагаются страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний только в том случае, если эта обязанность предусмотрена договором (абз. 4 пп. 1 ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ). Если такая обязанность предусмотрена договором, то в документе Договор (работы, услуги) установите флажок Подлежит страхованию от несчастных случаев (рис. 4). В этом случае вознаграждение будет облагаться взносами на ОПС, ОМС и в ФСС на НС и ПЗ, кроме обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством.

Рис. 4

Начисление страховых взносов

Страховые взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний исчисляются отдельно по каждому физическому лицу. Предельная величина базы для этих взносов законодательством не предусмотрена.

Расчет страховых взносов в программе производится с помощью документа Начисление зарплаты и взносов при выполнении процедуры заполнения документа или другого документа, которым произведено начисление взносов (Увольнение, Отпуск по уходу за ребенком). Суммы начисленных страховых взносов по каждому физическому лицу отражаются на закладках Взносы документа, Начисление зарплаты и взносов (рис. 5). При проведении документа фиксируются суммы исчисленных страховых взносов. На основании этих данных в расчете заполняются сведения о суммах страховых взносов в таблице 1 (также в таблице 1.1, если у страхователя есть структурные подразделения, выделенные в СКЕ).

Получить данные для анализа сумм начисленных страховых взносов можно с помощью отчета Анализ взносов в фонды. Проверить правильность расчета страховых взносов за определенный период можно с помощью отчета Проверка расчета взносов (раздел Налоги и взносы – Отчеты по налогам и взносам – Проверка расчета взносов – вариант отчета ФСС_НС).

Рис. 5

Начисление взносов с выплат в пользу инвалидов

Если в организации работают инвалиды I, II или III группы, в отношении выплат которых страховые взносы на страхование от несчастных случаев и профессиональных заболеваний уплачиваются в размере 60% от страхового тарифа (этим правом могут воспользоваться как организации, так и предприниматели (ст. 2 Федерального закона от 21.12.2021 № 413-ФЗ, ст. 2 Федерального закона от 22.12.2005 № 179-ФЗ), то необходимо заполнить сведения об инвалидности в программе (рис. 6). В расчете по форме 4-ФСС сумма начислений в пользу физических лиц – инвалидов показывается отдельно в графе 4 таблицы 1 (также в таблице 1.1, если у страхователя есть структурные подразделения, выделенные в СКЕ). Также на титульном листе расчета автоматически подсчитывается численность работающих инвалидов.

Обратите внимание, в предыдущие годы (до 2022 года) льготу в виде уплаты взносов в меньшей сумме (60 процентов от установленного тарифа) могли применять ИП, которые производят выплаты в денежной и (или) натуральной формах работникам – инвалидам I, II или III группы (например, ст. 2 Федерального закона от 22.12.2020 № 434-ФЗ). Федеральным законом от 21.12.2021 № 413-ФЗ уточняется, что с 01.01.2022 ИП смогут платить взносы в размере 60 процентов от назначенного тарифа с выплат сотрудникам — инвалидам I, II или III группы, только с выплат в натуральной форме в виде товаров, работ, услуг (ст. 2 Федерального закона от 21.12.2021 № 413-ФЗ). Следовательно, в 2022 году ИП, которые указанной категории работников производят денежные выплаты, должны будут с таких сумм платить взносы «на травматизм» в полном размере.

Рис. 6

Начисление взносов с выплат в пользу иностранцев

Взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний платятся за всех иностранных граждан независимо от их статуса (п. 2 ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ). Статьей 20.2 Федерального закона от 24.07.1998 № 125-ФЗ не предусмотрено освобождение от обложения страховыми взносами выплат в пользу работников–иностранцев.

Данные о расходах на страхование

С 01.01.2021 ФСС РФ за счет средств обязательного социального страхования от несчастных случаев и профессиональных заболеваний напрямую выплачивает застрахованным лицам обеспечение по данному страхованию в виде (Федеральный закон от 29.12.2020 № 478-ФЗ):

- пособия по временной нетрудоспособности, назначаемые в связи с несчастным случаем на производстве;

- пособия по временной нетрудоспособности в связи с профессиональными заболеваниями;

- оплату отпуска для санаторно-курортного лечения (сверх ежегодного оплачиваемого отпуска) на весь период лечения и проезда к месту лечения и обратно.

Расходы по этому виду социального страхования, произведенные работодателем, больше не засчитываются в счет уплаты страховых взносов на страхование от несчастных случаев и профессиональных заболеваний и соответственно в расчете по форме 4-ФСС не отражаются.

Выплата прочих видов обеспечения по страхованию (в виде единовременной и ежемесячной страховых выплат, оплаты дополнительных расходов, связанных с медицинской, социальной и профессиональной реабилитацией), предусмотренных Федеральным законом № 125-ФЗ, застрахованному лицу производится также страховщиком, т. е. ФСС РФ (п. 7 ст. 15 Федерального закона № 125-ФЗ).

Данные об уплаченных страховых взносах

Страхователи обязаны уплачивать обязательные платежи по страховым взносам в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж по страховым взносам. Если указанный срок уплаты ежемесячного обязательного платежа приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день (п. 4 ст. 22 Федерального закона № 125-ФЗ).

Сумма страховых взносов, подлежащая перечислению в ФСС РФ, определяется в рублях и копейках (без округления) (п. 5 ст. 22 Федерального закона № 125-ФЗ).

При заполнении новой формы расчета по форме 4-ФСС за полугодие 2022 года данные о перечисленных страховых взносах не отражаются.

Составление расчета по форме 4-ФСС в программах 1С

Расчет по форме 4-ФСС состоит из

- Титульного листа;

- Таблицы 1 «Расчет сумм страховых взносов»;

- Таблицы 1.1 «Расшифровка сведений об облагаемой базе для исчисления страховых взносов и исчисленных страховых взносах для организаций с выделенными самостоятельными квалификационными единицами (СКЕ)»;

- Таблицы 2 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ»;

- Таблицы 3 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде»;

- Таблицы 4 «Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года».

Составление расчета по форме 4-ФСС:

В программе для составления расчета по форме 4-ФСС предназначен регламентированный отчет 4-ФСС (раздел Отчетность, справки – 1С-Отчетность) (рис. 7 и рис. 8).

Для составления отчета необходимо в рабочем месте 1С-Отчетность ввести команду для создания нового экземпляра отчета по кнопке Создать и выбрать в списке доступных отчетов отчет с названием 4-ФСС по кнопке Выбрать.

В стартовой форме укажите организацию (если в программе ведется учет по нескольким организациям), для которой составляется отчет, и период, за который он составляется. Далее нажмите на кнопку Создать.

Рис. 7

Рис. 8

В результате на экран выводится форма нового экземпляра отчета по форме 4-ФСС (рис. 9). Для автоматического заполнения отчета по данным информационной базы нажмите на кнопку Заполнить.

Рис. 9

Представление расчета по форме 4-ФСС в органы ФСС РФ

Расчет по форме 4-ФСС представляется страхователями в установленном порядке территориальному органу страховщика по месту их регистрации.

Страхователи, у которых численность застрахованных лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий отчетный период превышает 10 человек, а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют расчеты по форме 4-ФСС по форматам и в порядке, которые установлены органом контроля за уплатой страховых взносов, в форме электронных документов, подписанных усиленной квалифицированной электронной подписью (ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ).

Страхователи и вновь созданные организации (в том числе при реорганизации), у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период составляет 10 человек и менее, представляют расчеты на бумажном носителе. Но такие страхователи вправе представлять расчет и в форме электронных документов.

Все страхователи в обязательном порядке представляют титульный лист, таблицу 1 и таблицу 4 расчета по форме 4-ФСС.

В случае отсутствия показателей для заполнения других таблиц расчета (таблицы 1.1, 2, 3) соответствующие таблицы не заполняются и не представляются.

Настройка состава расчета

По умолчанию в форме отчета показываются все разделы и таблицы. Если отдельные таблицы в соответствии с Порядком не заполняются и не представляются, то для них можно установить режим, при котором они не будут отображаться в форме регламентированного отчета и не будут выводиться на печать. Для этого нажмите на кнопку Еще, расположенную в верхней командной панели формы отчета, и выберите пункт Настройка. В форме Настройки отчета на закладке Свойства разделов необходимо снять флажки Показывать и Печатать для этих таблиц (рис. 10.

Рис. 10

Проверка расчета

После подготовки отчета 4-ФСС его следует записать.

Перед передачей в ФСС РФ рекомендуется проверить расчет на наличие ошибок. Для этого следует воспользоваться кнопкой Проверка – Проверить контрольные соотношения. После нажатия кнопки выводится результат проверки контрольных соотношений показателей. При этом можно увидеть либо те контрольные соотношения показателей, которые ошибочны, либо все контрольные соотношения показателей, которые проверены в отчете 4-ФСС (сняв флажок Отобразить только ошибочные соотношения) (рис. 11). При нажатии на необходимое соотношение показателей в графе Расшифровка соотношений показателей выводится расшифровка, в которой показывается, откуда взялись эти цифры, как они сложились и т. д. А при нажатии в самой расшифровке на определенный показатель программа автоматически показывает на этот показатель в самой форме отчета. Кроме того, проверять контрольные соотношения можно при печати и выгрузке, если в настройке отчета (кнопка Еще – Настройка – закладка Общее) установить флажок Проверять соотношения показателей при печати и выгрузке.

Рис. 11

Печать расчета

При необходимости сформировать печатную форму расчета можно по кнопке Печать, расположенной в верхней командной панели формы отчета. При нажатии на кнопку форма отчета сразу будет выводиться на экран для предварительного просмотра и дополнительного редактирования сформированных для печати листов (при необходимости). Далее для печати нажмите на кнопку Печать.

Кроме того, из данной формы (предварительный просмотр) можно сохранить отчет в виде файла в указанный каталог в формате PDF-документа (PDF), Microsoft Excel (XLS) или в формате табличных документов (MXL), нажав на кнопку Сохранить (рис. 12). Имя файлу программа присваивает автоматически.

Рис. 12

Выгрузка расчета в электронном виде

В регламентированном отчете 4-ФСС предусмотрена также возможность выгрузки расчета в электронном виде, в формате, утвержденном ФСС РФ. Если отчет должен быть выгружен во внешний файл, то в форме отчета поддерживается функция выгрузки, причем рекомендуется сначала проверить выгрузку на правильность оформления отчета по кнопке Проверка – Проверить выгрузку. После нажатия этой кнопки будет выполняться формирование электронного представления отчета. При обнаружении в данных отчета ошибок, препятствующих выполнению выгрузки, выгрузка будет прекращена. В этом случае следует исправить обнаруженные ошибки и повторить выгрузку. Для перехода по ошибкам удобно использовать служебное окно навигации по ошибкам, которое автоматически вызывается на экран.

Для выгрузки расчета для последующей передачи через уполномоченного оператора необходимо ввести команду Выгрузить и указать в появившемся окне каталог, куда следует сохранить файл расчета (рис. 13). Имена файлам программа присваивает автоматически.

Рис. 13

Отправка расчета на портал ФСС РФ

В программах 1С, содержащих подсистему регламентированной отчетности, реализован механизм, который позволяет непосредственно из программы без промежуточной выгрузки в файл электронного представления и использования сторонних программ выполнить все действия по представлению расчета по форме 4-ФСС в электронном виде с ЭЦП (если подключен сервис «1С-Отчетность»).

Перед отправкой рекомендуется выполнить форматно-логический контроль заполнения отчета по кнопке Проверка – Проверить в интернете. Для отправки расчета необходимо нажать на кнопку Отправить (рис. 14).

Рис. 14

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

ФСС разъяснил, учитывается ли скидка или надбавка к страховому тарифу, установленная для организации, при начислении страховых взносов на выплаты работающим инвалидам с применением льготы 60%.

В своем сообщении от 07.07.2022 ведомство отмечает, что согласно нормам статьи 22 закона об обязательном социальном страховании (от 24.07.1998 № 125-ФЗ), страховые взносы уплачиваются страхователем, исходя из страхового тарифа с учетом скидки или надбавки, устанавливаемых ФСС.

В связи с тем, что льгота 60% применяется к сумме страховых взносов, подлежащих уплате, скидка или надбавка к страховому тарифу также учитывается при начислении страховых взносов на выплаты работающим инвалидам.

Следить за новостями удобно в нашем новостном telegram-канале. Присоединяйтесь!

N

Показатели сопоставляемые

Показатели, с которыми производится сопоставление

Титульный лист

1

Показатель «Код по ОКВЭД»

:

а). Если раздел «Самостоятельные классификационные единицы/источники финансирования» присутствует:

Поле обязательно к заполнению

б). Если раздел «Самостоятельные классификационные единицы/источники финансирования» отсутствует:

Поле не обязательно к заполнению

2

Показатель «Код по ОКВЭД»

=

Если раздел «Самостоятельные классификационные единицы/источники финансирования» присутствует:

Показатель «ОКВЭД» одного из элементов «СКЕ/ИФ»

3

Показатель «Численность: работающих инвалидов»

>

Если Таблица 1 строка 4 графа 3 > 0:

0

4

Показатель «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами»

>

Если Таблица 5 строка 2 графа 7 > 0:

0

Расчет

Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспечения

Таблица 1

База для начисления страховых взносов

1

Таблица 1 строка 9

Таблица 1 строка 5 x (1 — Таблица 1 строка 6 / 100 + Таблица 1 строка 7 / 100); полученное значение округляется до двух десятичных знаков после запятой

2

Таблица 1 строка 5

>

0

3

Таблица 1 строка 1 графа 3

0

4

Таблица 1 строка 1 графа 3

=

а). Если расчет за 1-й квартал:

Таблица 1 сумма по строке 1 граф 4, 5, 6

б). Если расчет за другой период:

Таблица 1 сумма по строке 1 граф 4, 5, 6

+ Таблица 1 строка 1 графа 3 за предыдущий отчетный период

5

Таблица 1 строка 1 графа 3

=

Таблица 1 сумма строк 2, 3 по графе 3

6

Таблица 1 строка 1 графа 4

=

Таблица 1 сумма строк 2, 3 по графе 4

7

Таблица 1 строка 1 графа 5

=

Таблица 1 сумма строк 2, 3 по графе 5

8

Таблица 1 строка 1 графа 6

=

Таблица 1 сумма строк 2, 3 по графе 6

9

Таблица 1 строка 2 графа 3

0

10

Таблица 1 строка 2 графа 3

=

а). Если расчет за 1-й квартал:

Таблица 1 сумма по строке 2 граф 4, 5, 6

б). Если расчет за другой период:

Таблица 1 сумма по строке 2 граф 4, 5, 6

+ Таблица 1 строка 2 графа 3 за предыдущий отчетный период

11

Таблица 1 строка 2 графа 3

=

Если раздел «Самостоятельные классификационные единицы/источники финансирования» присутствует:

Сумма показателей «Выплаты в пользу работников, на которые не начисляются страховые взносы» по всем элементам «СКЕ/ИФ»

12

Таблица 1 строка 3 графа 3

0

13

Таблица 1 строка 3 графа 3

=

а). Если расчет за 1-й квартал:

Таблица 1 сумма по строке 3 граф 4, 5, 6

б). Если расчет за другой период:

Таблица 1 сумма по строке 3 граф 4, 5, 6

+ Таблица 1 строка 3 графа 3 за предыдущий отчетный период

14

Таблица 1 строка 3 графа 3

=

Если раздел «Самостоятельные классификационные единицы/источники финансирования» присутствует:

Сумма показателей «Выплаты в пользу работников, на которые начисляются страховые взносы, всего» по всем элементам «СКЕ/ИФ»

15

Таблица 1 строка 3 графа 4

=

Если раздел «Самостоятельные классификационные единицы/источники финансирования» присутствует:

Сумма показателей «Выплаты в пользу работников, на которые начисляются страховые взносы, «1-й месяц» по всем элементам «СКЕ/ИФ»

16

Таблица 1 строка 3 графа 5

=

Если раздел «Самостоятельные классификационные единицы/источники финансирования» присутствует:

Сумма показателей «Выплаты в пользу работников, на которые начисляются страховые взносы, «2-й месяц» по всем элементам «СКЕ/ИФ»

17

Таблица 1 строка 3 графа 6

=

Если раздел «Самостоятельные классификационные единицы/источники финансирования» присутствует:

Сумма показателей «Выплаты в пользу работников, на которые начисляются страховые взносы, «3-й месяц» по всем элементам «СКЕ/ИФ»

18

Таблица 1 строка 4 графа 3

0

19

Таблица 1 строка 4 графа 3

=

а). Если расчет за 1-й квартал:

Таблица 1 сумма по строке 4 граф 4, 5, 6

б). Если расчет за другой период:

Таблица 1 сумма по строке 4 граф 4, 5, 6

+ Таблица 1 строка 4 графа 3 за предыдущий отчетный период

20

Таблица 1 строка 4 графа 3

Таблица 1 строка 3 графа 3

21

Таблица 1 строка 4 графа 3

=

Если Показатель «Численность: работающих инвалидов» = 0:

0

22

Таблица 1 строка 4 графа 3

=

Если раздел «Самостоятельные классификационные единицы/источники финансирования» присутствует:

Сумма показателей «Выплаты в пользу работников, на которые начисляются страховые взносы, в т.ч. выплаты в пользу работающих инвалидов, всего» по всем элементам «СКЕ/ИФ»

23

Таблица 1 строка 4 графа 4

=

Если раздел «Самостоятельные классификационные единицы/источники финансирования» присутствует:

Сумма показателей «Выплаты в пользу работников, на которые начисляются страховые взносы, в т.ч. выплаты в пользу работающих инвалидов, «1-й месяц» по всем элементам «СКЕ/ИФ»

24

Таблица 1 строка 4 графа 5

=

Если раздел «Самостоятельные классификационные единицы/источники финансирования» присутствует:

Сумма показателей «Выплаты в пользу работников, на которые начисляются страховые взносы, в т.ч. выплаты в пользу работающих инвалидов, «2-й месяц» по всем элементам «СКЕ/ИФ»

25

Таблица 1 строка 4 графа 6

=

Если раздел «Самостоятельные классификационные единицы/источники финансирования» присутствует:

Сумма показателей «Выплаты в пользу работников, на которые начисляются страховые взносы, в т.ч. выплаты в пользу работающих инвалидов, «3-й месяц» по всем элементам «СКЕ/ИФ»

Элемент раздела «Самостоятельные классификационные единицы/источники финансирования»

1

Показатель «Страховой тариф»

=

а). Если показатель «ОКВЭД» элемента «СКЕ/ИФ» = показателю «Код по ОКВЭД» титульного листа и признак «Частичное финансирование из бюджета» не установлен:

Таблица 1 строка 5

б). Если показатель «ОКВЭД» элемента «СКЕ/ИФ» = показателю «Код по ОКВЭД» титульного листа и признак «Частичное финансирование из бюджета» установлен:

Таблица 1 строка 5 или «0,2»

2

Показатель «Скидка к страховому тарифу»

=

а). Если показатель «ОКВЭД» элемента «СКЕ/ИФ» = показателю «Код по ОКВЭД» титульного листа:

Таблица 1 строка 6

б). Если показатель «ОКВЭД» элемента «СКЕ/ИФ» показателю «Код по ОКВЭД» титульного листа:

0

3

Показатель «Надбавка к страховому тарифу»

=

а). Если показатель «ОКВЭД» элемента «СКЕ/ИФ» = показателю «Код по ОКВЭД» титульного листа:

Таблица 1 строка 7

б). Если показатель «ОКВЭД» элемента «СКЕ/ИФ» показателю «Код по ОКВЭД» титульного листа:

0

Таблица 1.1

Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. N 125-ФЗ

1

Таблица 1.1 сумма всех строк по графе 6

Таблица 1 строка 3 графа 3

2

Таблица 1.1 графа 6 по каждой строке

Таблица 1.1 графа 7

3

Таблица 1.1 графа 8 по каждой строке

Таблица 1.1 графа 9

4

Таблица 1.1 графа 10 по каждой строке

Таблица 1.1 графа 11

5

Таблица 1.1 графа 12 по каждой строке

Таблица 1.1 графа 13

6

Таблица 1.1 сумма всех строк по графе 7

Таблица 1 строка 4 графа 3

Таблица 2

Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

1

Таблица 2 строка 1 графа 3

=

а). Если расчет за 1-й квартал:

Таблица 2 строка 19 «Задолженность за страхователем» (Таблица 7 строка 19 — 2016 г.) графа 3 за предыдущий расчетный период

б). Если расчет за другой период:

Таблица 2 строка 1 графа 3 за предыдущий отчетный период

2

Таблица 2 строка 2 графа 1, показатель «на начало отчетного периода»

=

а). Если расчет за 1-й квартал:

0

б). Если расчет за другой период:

Таблица 2 строка 2 графа 3 за предыдущий отчетный период

3

Таблица 2 строка 2 графа 3

Таблица 2 строка 2 графа 1, показатель «на начало отчетного периода» + сумма показателей «за последние три месяца отчетного периода»

4

Таблица 2 строка 2 графа 1, показатели «2 месяц», «3 месяц»

а). Если раздел «Самостоятельные классификационные единицы/источники финансирования» и Таблица 1.1 отсутствуют и признак «Льгота 60%» не установлен:

(Таблица 1 стр. 3 гр. X — Таблица 1 стр. 4 гр. X + 0,6 x Таблица 1 стр. 4 гр. X) x Таблица 1 строка 9 / 100 1 рубль

б). Если раздел «СКЕ/ИФ» и Таблица 1.1 отсутствуют и признак «Льгота 60%» установлен:

(0,6 x Таблица 1 стр. 3 гр. X) x Таблица 1 строка 9 / 100 1 рубль

в). Если раздел «СКЕ/ИФ» присутствует:

Сумма начислений по всем СКЕ или ИФ за соответствующий месяц 1 рубль. Расчет начислений по каждой СКЕ или ИФ проводится аналогично пунктам «а» и «б». Для каждой СКЕ или ИФ учитывается свой страховой тариф. Скидка или надбавка учитываются только для той СКЕ или тех ИФ, чей вид деятельности является основным, то есть показатель «ОКВЭД» совпадает с кодом по ОКВЭД титульного листа <1>.

г). Если раздел «Самостоятельные классификационные единицы / источники финансирования» отсутствует, Таблица 1.1 заполнена и признак «Льгота 60%» не установлен:

((Таблица 1 стр. 3 гр. X — Таблица 1 стр. 4 гр. X — Таблица 1.1 сумма строк по графе Y + Таблица 1.1 сумма строк по графе Z + 0,6 x (Таблица 1 стр. 4 гр. X — Таблица 1.1 сумма строк по графе Z)) x Таблица 1 строка 9 / 100) + сумма начислений Таблица 1.1 по всем строкам за соответствующий месяц <2> 1 рубль

д). Если раздел «СКЕ/ИФ» отсутствует, Таблица 1.1 заполнена и признак «Льгота 60%» установлен:

(0,6 x (Таблица 1 стр. 3 гр. X — Таблица 1.1 сумма строк по графе Y)) x Таблица 1 строка 9 / 100 + сумма начислений Таблица 1.1 по всем строкам за соответствующий месяц <2> 1 рубль

X = 5, 6 для 2-го и 3-го месяца соответственно Таблица 1

Y = 10, 12 для 2-го и 3-го месяца соответственно Таблица 1.1

Z = 11, 13 для 2-го и 3-го месяца соответственно Таблица 1.1

5

Таблица 2 строка 2 графа 3

=

а). Если раздел «Самостоятельные классификационные единицы/источники финансирования» и Таблица 1.1 отсутствуют и признак «Льгота 60%» не установлен:

(Таблица 1 стр. 3 гр. 3 — Таблица 1 стр. 4 гр. 3 + 0,6 x Таблица 1 стр. 4 гр. 3) x Таблица 1 строка 9 / 100 рубль

б). Если раздел «СКЕ/ИФ» и Таблица 1.1 отсутствуют и признак «Льгота 60%» установлен:

(0,6 x Таблица 1 стр. 3 гр. 3) x Таблица 1 строка 9 / 100 рубль

в). Если раздел «СКЕ/ИФ» присутствует:

Сумма начислений по всем СКЕ или ИФ с начала года 1 рубль. Расчет начислений по каждой СКЕ или ИФ проводится аналогично пунктам «а» и «б». Для каждой СКЕ или ИФ учитывается свой страховой тариф. Скидка или надбавка учитываются только для той СКЕ или тех ИФ, чей вид деятельности является основным, то есть показатель «ОКВЭД» совпадает с кодом по ОКВЭД титульного листа <1>.

г). Если раздел «Самостоятельные классификационные единицы/источники финансирования» отсутствует, Таблица 1.1 заполнена и признак «Льгота 60%» не установлен:

((Таблица 1 стр. 3 гр. 3 — Таблица 1 стр. 4 гр. 3 — Таблица 1.1 сумма строк по графе 6 + Таблица 1.1 сумма строк по графе 7 + 0,6 x (Таблица 1 стр. 4 гр. 3 — Таблица 1.1 сумма строк по графе 7)) x Таблица 1 строка 9 / 100) + сумма начислений Таблица 1.1 по всем строкам <2> 1 рубль

д). Если раздел «СКЕ/ИФ» отсутствует, Таблица 1.1 заполнена и признак «Льгота 60%» установлен:

(0,6 x (Таблица 1 стр. 3 гр. 3 — Таблица 1.1 сумма строк по графе 6)) x Таблица 1 строка 9 / 100 + сумма начислений Таблица 1.1 по всем строкам <2> 1 рубль

6

Таблица 2 строка 8 графа 3

=

Таблица 2 сумма строк 1…7 по графе 3

7

Таблица 2 строка 9 графа 3

=

а). Если Таблица 2 строка 18 графа 3 > Таблица 2 строка 8 графа 3:

Таблица 2 строка 18 графа 3 — Таблица 2 строка 8 графа 3

б). Если Таблица 2 строка 18 графа 3 Таблица 2 строка 8 графа 3:

0

8

Таблица 2 строка 9 графа 3

=

Таблица 2 сумма строк 10 и 11 по графе 3

9

Таблица 2 строка 10 графа 3

=

Если Таблица 2 строка 13 графа 3 = 0 и Таблица 2 строка 15 графа 3 = 0:

0

10

Таблица 2 строка 11 графа 3

=

Если Таблица 2 строка 14 графа 3 = 0 и Таблица 2 строка 16 графа 3 = 0:

0

11

Таблица 2 строка 12 графа 3

=

а). Если расчет за 1-й квартал:

Таблица 2 строка 9 графа 3 за предыдущий расчетный период (Таблица 7 строка 9 графа 3 — 2016 год)

б). Если расчет за другой период:

Таблица 2 строка 12 графа 3 за предыдущий отчетный период

12

Таблица 2 строка 12 графа 3

=

Таблица 2 сумма строк 13 и 14 по графе 3

13

Таблица 2 строка 13 графа 3

а). Если расчет за 1-й квартал:

Таблица 2 строка 10 «за счет превышения расходов» графа 3 за предыдущий расчетный период (Таблица 7 строка 10 «за счет превышения расходов» графа 3 — 2016 г.)

б). Если расчет за другой период:

Таблица 2 строка 13 графа 3 за предыдущий отчетный период

14

Таблица 2 строка 14 графа 3

=

а). Если расчет за 1-й квартал:

Таблица 2 строка 11 «за счет переплаты взносов» графа 3 за предыдущий расчетный период (Таблица 7 строка 11 «за счет переплаты взносов» графа 3 — 2016 г.)

б). Если расчет за другой период:

Таблица 2 строка 14 графа 3 за предыдущий отчетный период

15

Таблица 2 строка 15 графа 1, показатель «на начало отчетного периода»

=

а). Если расчет за 1-й квартал:

0

б). Если расчет за другой период:

Таблица 2 строка 15 графа 3 за предыдущий отчетный период

16

Таблица 2 строка 15 графа 3

=

Таблица 2 строка 15 графа 1, показатель «на начало отчетного периода» + сумма показателей «за последние три месяца отчетного периода»

17

Таблица 2 строка 15 графа 3

=

Таблица 3 строка 10 графа 4

18

Таблица 2 строка 16 графа 1, показатель «на начало отчетного периода»

=

а). Если расчет за 1-й квартал:

0

б). Если расчет за другой период:

Таблица 2 строка 16 графа 3 за предыдущий отчетный период

19

Таблица 2 строка 16 графа 3

=

Таблица 2 строка 16 графа 1, показатель «на начало отчетного периода» + сумма показателей «за последние три месяца отчетного периода»

20

Таблица 2 строка 18 графа 3

=

Таблица 2 сумма строк 12, 15, 16, 17 по графе 3

21

Таблица 2 строка 19 графа 3

=

а). Если Таблица 2 строка 8 графа 3 > Таблица 2 строка 18 графа 3:

Таблица 2 строка 8 графа 3 — Таблица 2 строка 18 графа 3

б). Если Таблица 2 строка 8 графа 3 Таблица 2 строка 18 графа 3:

0

22

Таблица 2 строка 20 графа 3

Таблица 2 строка 19 графа 3

23

Таблица 2 сумма строк 8 и 9 по графе 3

=

Таблица 2 сумма строк 18 и 19 по графе 3

Таблица 3

Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

1

Таблица 3 строка 1 графа 3

Таблица 3 сумма строк 2 и 3 по графе 3

2

Таблица 3 строка 1 графа 4

Таблица 3 сумма строк 2 и 3 по графе 4

3

Таблица 3 строка 4 графа 3

Таблица 3 сумма строк 5 и 6 по графе 3

4

Таблица 3 строка 4 графа 4

Таблица 3 сумма строк 5 и 6 по графе 4

5

Таблица 3 строка 7 графа 3

Таблица 3 строка 8 графа 3

6

Таблица 3 строка 7 графа 4

Таблица 3 строка 8 графа 4

7

Таблица 3 строка 10 графа 4

=

Таблица 3 сумма строк 1, 4, 7, 9 по графе 4

8

Таблица 3 строка 11 графа 4

Таблица 3 строка 10 графа 4

Таблица 4

Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде

1

Таблица 4 строка 2 графа 3

Таблица 4 строка 1 графа 3

2

Таблица 4 строка 4 графа 3

=

Таблица 4 сумма строк 1 и 3 по графе 3

3

Таблица 4 строка 5 графа 3

Таблица 4 строка 4 графа 3

Таблица 5

Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года

1

Таблица 5 строка 1 графа 3

Таблица 5 строка 1 графа 4

2

Таблица 5 строка 1 графа 4

Таблица 5 строка 1 сумма граф 5 и 6

3

Таблица 5 строка 2 графа 7

Таблица 5 строка 2 графа 8

4

Таблица 5 строка 2 графа 7

=

Если показатель «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» = 0:

0

5

Таблица 5 строка 2 графа 7

>

Если показатель «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» > 0:

0