Обновлено: 12.02.2023

Наверняка задаетесь вопросами: зачем нужен УПД? Как его заполнять и применять?

Проблема в том, что очень сложно определиться, ведь много первичной документации.

А еще не совершить ошибку в любом первичном документе.

Счет-фактура или универсальный передаточный документ

С появлением УПД у российских компаний, возник вопрос, что удобнее: счет-фактура или этот документ?

Сразу оговоримся, что в отличие от счета-фактуры УПД – это не обязательная, а рекомендованная форма. При этом она позволяет компаниям:

1. Использовать в бухгалтерском учете;

2. Принимать к вычету НДС, так включает в себя полностью все реквизиты счета-фактуры, являясь, в какой-то степени, его копией;

3. Использовать в качестве доказательства о понесенных затратах при определении налоговой базы.

-

он заменяет счет-фактуру и первичку (в поле «Статус» значение 1);

-

он заменяет только передаточный документ (в поле «Статус» значение 2).

Заявить вычет можно по УПД со статусом 1. Но использовать универсальный передаточный документ только в качестве счет-фактуры нельзя. Налоговики напомнили, что для этого не предусмотрено отдельного статуса. Поэтому ФНС рекомендует всегда составлять счет-фактуру по форме, утвержденной Постановлением Правительства от 26.12.2011 № 1137.

Зачем нужен УПД

На основании универсального передаточного документа можно вести бухучет, списать затраты по налогу на прибыль, а также заявить налоговый вычет по НДС.

Если организация решила использовать УПД в своей деятельности, это нужно утвердить в установленном порядке в учетной политике.

Форма универсального передаточного документа, которая была предложена ФНС России в письме от 21 октября 2013 г. № ММВ-20-3/96@, носит рекомендательный характер. За основу при создании универсального первичного документа был взят счет-фактура. Форма счета-фактуры была дополнена обязательными реквизитами, установленными Федеральным законом от 06.12.2011 № 402-ФЗ. Это не противоречит нормам 21 главы НК РФ (письма ФНС России от 23.08.2012 № АС-4-3/13968@, от 12.03.2012 № ЕД-4-3/4061@).

Возможность объединения нескольких документов в одном объясняется тем, что дополнительные реквизиты в счетах-фактурах не являются основанием для отказа в вычете налога на добавленную стоимость.

А вот формы первичных учетных документов организации могут выбирать сами. В статье 9 Закона № 402-ФЗ установлен только перечень обязательных реквизитов.

Как на портале поставщиков сформировать упд со статусом 2

Дата публикации 16.12.2016

Использован релиз 3.0.44

В соответствии с Федеральным законом от 03.08.2018 № 303-ФЗ с 1 января 2019 года производится изменение налоговой ставки НДС с 18% на 20% (с 18/118 на 20/120 и с 15,25% на 16,67%).

С 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книг покупок и книг продаж, журнала учета счетов-фактур, утв. постановлением Правительства РФ от 26.12.2011 № 1137. Подробный комментарий см. здесь.

Для выставления электронного документа (УПД) с функцией счета-фактуры и документа об отгрузке товаров и оказании услуг продавец должен выполнить следующие действия:

Формирование, подписание и отправка УПД

Если организация ООО «Одежда и обувь» по согласованию с контрагентом ООО «Стиль» применяет электронный УПД с функцией счета-фактуры и первичного учетного документа (утв. приказом ФНС России от 24.03.2016 № ММВ-7-15/155@), то для оформления операций отгрузки товаров и оказания транспортных услуг, облагаемых НДС, ей необходимо выполнить следующие настройки.

1. Если организация применяет по всем договорам со всеми контрагентами новый формат УПД с функцией счета-фактуры и первичного учетного документа, то нужно в профиле настроек ЭДО (раздел Администрирование — Обмен электронными документами — Обмен с контрагентами — гиперссылка Профили настроек ЭДО) на закладке «Виды электронных документов» (рис. 1):

- проставить флажок для значения «Использовать УПД» над табличной частью формы;

- в табличной части формы проверить наличие флажка для документа «Счет-фактура выданный»;

- в табличной части формы для документа «Счет-фактура выданный» в графе «Формат электронного документа» проверить установку значения «ФНС 5.01 (УПД: Счет-фактура и первичный документ), Счет-фактура»;

- в табличной части формы в графе «Регламент ЭДО» открыть по гиперссылке форму «Настройка регламента ЭДО» и установить флажок для значения «Ожидать ответную подпись». Если осуществляется операция, для которой ответная подпись под документом согласно нормам ГК РФ и договоренности сторон не нужна, то флажок для значения «Ожидать ответную подпись» следует убрать;

- в табличной части формы в графе «Регламент ЭДО» открыть по гиперссылке форму «Настройка регламента ЭДО» и установить/снять флажок для значения «Ожидать извещение о получении» в зависимости от того, какой вариант обмена согласован сторонами сделки в соответствии с п. 2.9 Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи, утв. приказом Минфина России от 10.11.2015 № 174н (далее — Порядок обмена).

2. Если организация в отношении одного контрагента выставляет отдельно первичные документы и счета-фактуры, а в отношении другого контрагента применяет УПД в качестве счета-фактуры и первичного учетного документа, то ей необходимо выполнить соответствующие настройки по каждому конкретному контрагенту в форме «Настройка ЭДО» (раздел Администрирование — Обмен электронными документами — Обмен с контрагентами — гиперссылка Настройки ЭДО) (рис. 2):

3. Если организация в отношении одного и того же контрагента по одним договорам выставляет отдельно первичные документы и счета-фактуры, а по другим договорам применяет УПД в качестве счета-фактуры и первичного учетного документа, то ей необходимо выполнить соответствующие настройки в форме «Настройка ЭДО» по данному контрагенту в разрезе каждого договора (раздел Администрирование — Обмен электронными документами — подраздел Обмен с контрагентами — гиперссылка Настройки ЭДО) (рис. 3):

Перед формированием УПД в электронной форме необходимо создать и провести документ учетной системы «Реализация (акт, накладная)» (рис. 4), а также документ «Счет-фактура выданный» (рис. 7) (раздел Продажи — подраздел Продажи).

Поскольку по договору организация ООО «Одежда и обувь» с помощью УПД оформляет и операцию отгрузки товаров, и операцию оказания услуги по доставке товаров покупателю (письмо ФНС России от 23.09.2016 № ЕД-4-15/17910), то для одновременного отражения этих операций в программе целесообразно использовать документ учетной системы «Реализация (акт, накладная)» с видом операции «Товары, услуги, комиссия» (рис. 4).

В этом случае на закладке «Товары» будет отражена операция отгрузки товаров покупателю, а на закладке «Услуги» — операция оказания услуги по доставке товаров покупателю.

Для того, чтобы внести в электронный УПД необходимую информацию, относящуюся к первичному учетному документу и позволяющую наиболее точно оформить свершившиеся факты хозяйственной жизни, нужно последовательно перейти по гиперссылкам «Подписи» и «Доставка» (рис. 4) и заполнить открывшиеся формы.

По гиперссылке «Подписи» документа учетной системы «Реализация (акт, накладная)» можно открыть дополнительное окно для указания уточняющей информации об участниках операции с целью автоматического заполнения соответствующих строк УПД (рис. 5):

- в поле «Представитель» можно, при необходимости, указать сведения о лице, уполномоченном подписывать документ со стороны покупателя, а в полях «На основании», «Доверенность №» и «от», а также «Кто выдал» — основания его полномочий. Эти поля заполняются, как правило, при самовывозе товаров;

- в поле «Отпуск произвел» — сведения о лице, совершившем отгрузку товаров, для заполнения строки [10] УПД;

- в поле «Ответственный за оформление (для УПД)» — сведения о лице, ответственном за правильность оформления факта хозяйственной жизни (п. 6 ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ), для заполнения строки [13] УПД. Однако, в настоящий момент заполнять эти сведения нецелесообразно, так как программа автоматически укажет в качестве ответственного то лицо, которое будет подписывать этот электронный УПД по квалифицированному сертификату ключа проверки электронной подписи.

По гиперссылке «Доставка» документа учетной системы «Реализация (акт, накладная)» можно открыть дополнительное окно для указания:

- уточняющей информации о транспортировке груза (если указание таких сведений предусмотрено сторонами сделки и (или) целесообразно исходя из условий договора) для заполнения строки [9] УПД;

- сведений об иных документах, являющихся неотъемлемыми приложениями к УПД (например, о паспортах, сертификатах соответствия и т.п.), для заполнения строки [12] УПД.

При заполнении дополнительных сведений о доставке необходимо учитывать следующее:

- если доставка товара осуществляется силами самого продавца, то при установленном флажке для значения «Перевозка автотранспортом» заполняются поля «Автомобиль», «Водитель», «Груз», которые используются для формирования транспортной накладной. В этом случае в строке [9] УПД автоматически указываются реквизиты транспортной накладной, которые совпадают с номером и датой УПД. При необходимости внесения в строку [9] УПД иной дополнительной информации также заполняется поле «Сведения о транспортировке (для УПД)»;

- если доставка товара осуществляется силами стороннего перевозчика, то при простановке отметки «Другой» заполняются поля «Перевозчик» и «Сведение о транспортировке (для УПД)». Эти сведения будут полностью перенесены в строку [9] УПД.

Поэтому при доставке товаров силами продавца следует проставить флажок для значения «Перевозка автотранспортом» и заполнить сведения о марке и номере автомобиля, о водителе, а также, при необходимости, указать вид упаковки, массу нетто/брутто груза и т.д. (рис .6).

До начала формирования электронного УПД в документе «Реализация (акт накладная)» гиперссылка в строке, отражающей текущее состояние электронного обмена, будет содержать информацию «ЭДО не начат» (рис. 4)

Для создания счета-фактуры на отгруженные товары и транспортную услугу необходимо нажать на кнопку Выписать счет-фактуру внизу документа «Реализация (акт, накладная)» (рис. 4). При этом автоматически создается документ «Счет-фактура выданный», а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

В новом проведенном документе «Счет-фактура выданный» (рис. 7), который можно открыть по гиперссылке, все поля будут заполнены автоматически на основании данных документа «Реализация (акт, накладная)»:

- в строке «Документы-основания» будет стоять гиперссылка на соответствующий документ реализации;

- в поле «Код вида операции» будет указано значение «01», которое соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав согласно Приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@;

- в строке «Сумма:» будет указано, что суммы для регистрации в журнале учета («из них в журнале:») равны нулю, так как с 01.01.2015 г. налогоплательщики, не являющиеся посредниками, действующими от своего имени, (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур;

- в табличной части будут указаны реквизиты платежно-расчетного документа на поступившую сумму предоплаты (при ее наличии);

- в строке «Составлен» будет стоять отметка на значении «В электронном виде»;

- в поле «Выставлен (передан контрагенту)» до отправки электронного документа и получения подтверждения оператора будет отсутствовать дата выставления.

До начала формирования электронного УПД в документе «Cчет-фактура выданный» гиперссылка в строке, отражающей текущее состояние электронного обмена, будет содержать информацию «Требуются действия с нашей стороны».

Для автоматического формирования, подписания и отправки электронного УПД с функцией счета-фактуры и первичного документа необходимо:

Сформировать электронный УПД также можно с помощью команды Сформировать из формы «Электронные документы» (Таблицы состояния) (рис. 9), которая открывается по гиперссылке строки стояния электронного обмена или по команде Открыть электронные документы из списка команд, открываемого по кнопке ЭДО документов «Реализация (акт, накладная)» или «Счет-фактура выданный» (рис. 8).

Формирование электронного УПД также можно выполнить из списка документов «Текущие дела ЭДО» (раздел Администрирование — подраздел Сервис или раздел Руководителю — подраздел Сервис, или раздел Продажи — подраздел Сервис), выбрав соответствующий документ «Реализация (акт, накладная)» или «Счет-фактура выданный» из папки «Создать» и выполнив команду Утвердить и подписать (рис. 10).

Перейти в список документов «Текущие дела ЭДО» можно из документа «Реализация (акт, накладная)», выполнив команду Текущие дела ЭДО из списка доступных команд, открываемого по кнопке ЭДО (рис. 8).

Кроме того, подписание сформированных электронных документов лицом, имеющим право электронной подписи, можно произвести из формы «Документы на подпись», в которой указываются сведения о доступном сертификате (доступных сертификатах) (раздел Администрирование — подраздел Электронные документы — гиперссылка Документы на подпись или раздел Руководителю — подраздел Электронные документы — гиперссылка Документы на подпись).

Непосредственная отправка сформированных и подписанных электронных документов зависит от того, как выполнена настройка электронного обмена.

Если в настройке параметров обмена электронными документами (раздел Администрирование — гиперссылка Обмен электронными документами) в разделе «Обмен с контрагентами» в строке «Отложенная отправка электронных документов» отсутствует флажок, то подписанный электронный документ будет незамедлительно автоматически направлен оператору ЭДО (рис. 14).

Можно установить расписание отправки электронных документов, выполнив соответствующую настройку параметров обмена электронными документами с контрагентами (раздел Администрирование — гиперссылка Обмен электронными документами) (рис. 17).

Из формы «Электронные документы» (Таблицы состояния) (рис. 16) можно также:

- получить подробные сведения о движении электронного УПД и связанных с ним документов, а также о действиях, которые уже выполнены и должны быть выполнены в дальнейшем всеми участниками обмена;

- просмотреть содержимое электронного УПД, дважды щелкнув по активной строке (рис. 18).

На соответствующих закладках формы просмотра электронного УПД можно получить информацию о статусах и подписях электронного документа (рис. 19), а также ознакомиться с сопроводительной запиской при ее наличии.

Из формы просмотра, вызвав команду Сохранить электронный документ в файл из списка доступных команд, открываемого по кнопке Еще, можно сохранить электронный УПД вместе с электронной подписью.

Отправленный УПД, в отношении которого ожидается получение подтверждения оператора ЭДО и информации покупателя, перекладывается в папку документов «На контроле» формы списка документов «Текущие дела ЭДО» (рис. 20).

После отправки электронного УПД продавец ожидает:

- от оператора ЭДО — подтверждение с указанием даты и времени поступления ему файла УПД;

- от покупателя — информации покупателя об оформляемой сделке;

- от покупателя — извещение о получении УПД, если наличие такого документа предусмотрено соглашением сторон (п. 2.9 Порядка обмена). В данном примере получение такого извещения сторонами не предусмотрено (рис. 1).

После формирования, подписания и отправки УПД в документе «Реализация (акт, накладная)» в строке состояния будет содержаться информация «Ожидается подтверждение отправки» (рис. 21).

До получения подтверждения оператора ЭДО в документе «Счет-фактура выданный» будут отсутствовать флажок и дата выставления в строке «Выставлен (передан контрагенту)», а в информационной строке будет указано, что «Требуются действия со стороны других участников» (рис. 22).

В форме «Электронные документы» (Таблице состояния) в графе «Ожидаем от других участников» также будет указано, что от других участников ожидаем «Подтверждения отправки» (рис. 23).

Обработка подтверждения оператора о получении УПД

Получение электронных документов происходит во время очередного сеанса связи с оператором ЭДО:

Также можно установить расписание получения электронных документов, выполнив соответствующую настройку параметров обмена электронными документами с контрагентами (раздел Администрирование — гиперссылка Обмен электронными документами) (рис. 24).

Полученные служебные документы, сопровождающие движение электронного УПД, указываются в форме «Электронные документы» (Таблице состояния) (рис. 25), открываемой из документа учетной системы «Реализация (акт, накладная)» или «Счет-фактура выданный» по гиперссылке информационной строки о состоянии электронного обмена или по команде Открыть электронные документы из списка доступных команд, открываемого по кнопке ЭДО (рис. 8).

Получив подтверждение оператора ЭДО, продавец формирует, подписывает и отправляет извещение о получении подтверждения оператора ЭДО.

Формирование извещения происходит в программе автоматически. Если у текущего пользователя есть право подписи и сертификат подписи установлен на компьютере, то извещение о получении подтверждения будет также автоматически подписано и отправлено оператору ЭДО. Если у текущего пользователя права подписи нет, то сформированное извещение будет направлено на подпись лицу, имеющему такое право.

Дважды щелкнув по активной строке формы «Электронные документы «(Таблице состояния) (рис. 25), можно просмотреть содержимое поступившего от оператора ЭДО подтверждения даты получения файла электронного документа (рис. 26).

Дата поступления файла счета-фактуры (файла УПД) оператору ЭДО, которая будет указана в полученном от оператора ЭДО подтверждении, будет считаться датой выставления счета-фактуры в электронной форме (п. 1.10 Порядка обмена; пп. «б» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 26.12.2011 № 1137, далее — Правила ведения журнала учета).

После отправки извещения о получении подтверждения оператора ЭДО в информационной строке документа «Реализация (акт, накладная)» будет отражена информация: «Ожидается подтверждение» (рис. 28).

При этом в форме «Электронные документы» (Таблице состояния) можно увидеть, что ожидается информация покупателя об оформляемой сделке (Информация покупателя) (рис. 29).

Получение от покупателя информации об оформляемой сделке

Пунктом 2.9 Порядка обмена предусмотрено, что покупатель по взаимному согласию с продавцом может формировать извещение о получении счета-фактуры (УПД). Как уже было отмечено выше, в данном случае наличие такого документа сторонами сделки не предусмотрено (рис. 1).

Кроме того, при реализации товаров и оказании услуги по доставке продавец должен получить информацию покупателя об оформляемой сделке (рис. 4).

Получение продавцом таких документов от покупателя происходит при очередном сеансе связи с оператором ЭДО.

После получения от оператора ЭДО информации покупателя об оформляемом факте хозяйственной жизни обмен электронным УПД будет завершен.

В документе «Реализация (акт, накладная)» и в документе «Счет-фактура выданный» в информационной строке появятся статусы «ЭДО завершен» (рис. 30).

В форме «Электронные документы» (Таблице состояния) будет отражена вся информация о состоянии и движении всех электронных документов (рис. 31).

Для просмотра содержимого каждого электронного документа (УПД (информация продавца), подтверждений, извещений, УПД (информации покупателя)) с описанием прохождения всех необходимых статусов обмена необходимо дважды щелкнуть по соответствующей активной строке в форме списка.

После завершения обмена в режиме просмотра электронного УПД будет отражена информация о подписании документа обеими сторонами сделки (рис. 32).

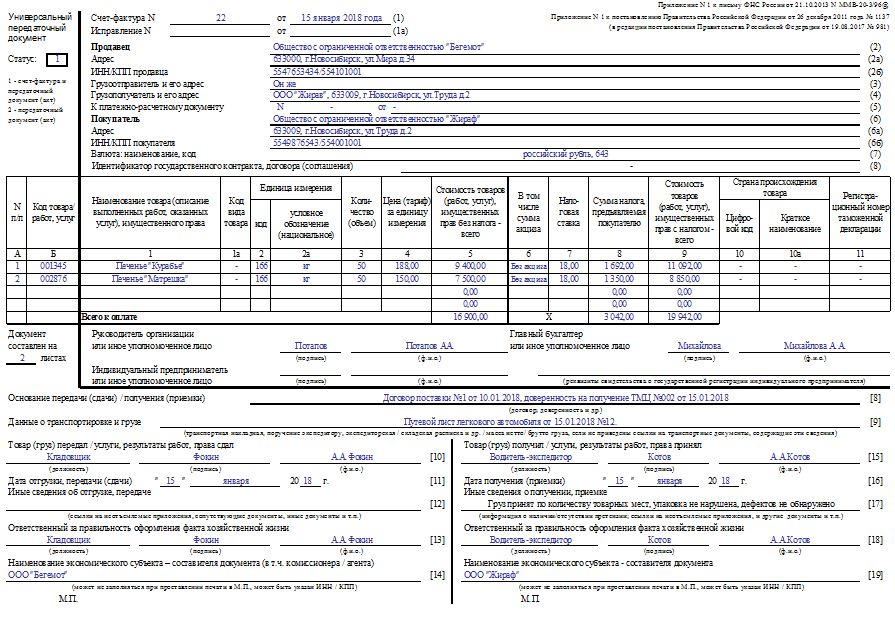

Что такое статус УПД

В универсальном передаточном документе есть реквизит Статус. Его значение может быть «1» или «2». Если в поле Статус указать «1», то документ применяется одновременно в качестве счета-фактуры и первички.

Обратите внимание: в приложении № 4 к письму № ММВ-20-3/96@ сказано, что статус документа носит лишь информационный характер. А фактически он определяется наличием (или отсутствием) в нем всех показателей, обязательных для первичных учетных документов и (или) счетов-фактур. Поэтому, если продавец заполнил правильно все обязательные реквизиты УПД, но ошибся в поле «Статус» (вместо 1 поставил 2), это не означает, что покупатель не сможет воспользоваться вычетом «входного» налога на добавленную стоимость.

Если УПД используется только в качестве первичного документа (статус 2), то в нем не заполняются следующие показатели, которые обязательны исключительно для счета-фактуры:

«К платежно-расчетному документу» (строка 7);

«В том числе сумма акциза» (графа 6);

«Налоговая ставка» (графа 7);

«Цифровой код страны происхождения товара» (графа 10);

«Краткое наименование страны происхождения товара» (графа 10а);

«Номер таможенной декларации» (графа 11).

По выбору в этих полях можно ставить прочерки. Заметим, что если хозяйство не является плательщиком налога на добавленную стоимость и применяет универсальный передаточный документ только в качестве «первички», это не влечет обязанности по исчислению и уплате НДС в бюджет (у таких организаций не указываются значения в графах 7 и 8).

Кто ставит подпись в УПД

Кто и в каких строках должен подписывать универсальный передаточный документ? Строки «Руководитель организации или иное уполномоченное лицо», «Главный бухгалтер или иное уполномоченное лицо» заполняются всегда согласно ст. 169 НК РФ, Приложению № 1 к Постановлению № 1137. Нет исключения для заполнения этих строк и при применении статуса «2».

В строке 10 указывается должность, инициалы и подпись лица, отгрузившего товар, или уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени организации или предпринимателя. Если это лицо совпадает с лицом, уполномоченным подписывать счет-фактуру, то может указываться только должность и инициалы без повторения подписи.

В строке 13 нужно указать должность, инициалы и подпись человека, ответственного за правильное оформление факта хозяйственной жизни, со стороны продавца. Если это это тот же человек, кто указан и в строке 10, то в строке 13 можно указать только должность и инициалы без повторения подписи.

В строке 15 нужно написать должность, инициалы и подпись лица, получившего товар, или лица, уполномоченного подписывать акты передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта.

В строке 18 указывается должность, инициалы и подпись лица, ответственного за правильное оформление факта хозяйственной жизни, со стороны покупателя. Если это лицо совпадает с лицом, указанным в строке 15, то может указываться только должность и инициалы без повторения подписи.

Обратите внимание: проектом Федерального закона № 192810-6 «О внесении изменений в Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»» (в редакции от 14.06.2013, принятой Государственной Думой во втором чтении) предложено внести изменения в статью 9 Закона. Поправки в часть 1 статьи 9 ужесточают требования к первичным учетным документам. В частности, «не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие место факты хозяйственной жизни, мнимые и притворные сделки».

Изменения, вносимые в часть 3 статьи 9, разграничивают меру ответственности лиц, подписывающих первичные учетные документы. Так, «лицо, ответственное за правильность оформления факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за правильность оформления фактов хозяйственной жизни».

Как на портале поставщиков сформировать упд со статусом 2

Дата публикации 28.09.2021

С 1 июля 2021 года форма счета-фактуры дополнена строкой 5а. Соответственно, в УПД с функцией счета-фактуры также необходимо отражать эту строку. Организация использует УПД со статусом 2 (т. е. только в качестве первичного документа). Нужно в этом случае заполнять строку 5а?

С 1 июля 2021 года применяется обновленная форма счета-фактуры. Изменения внесены постановлением Правительства РФ от 02.04.2021 № 534. В частности, форма была дополнена:

- графами со сведениями о прослеживаемых товарах (графы 12, 12а, 13),

- графой для указания порядкового номера записи (графа 1),

- строкой для отражения реквизитов отгрузочных документов, соответствующих порядковому номеру (порядковым номерам) записи в счете-фактуре (строка 5а).

Соответственно, с 01.07.2021 все налогоплательщики должны выставлять счета-фактуры по форме, включающей новую строку 5а и графу 1, а участники оборота прослеживаемых товаров еще и графы 12-13.

Вместе с тем налогоплательщики вправе применять универсальный передаточный документ (УПД). Форма УПД может использоваться как:

- совмещенный комплексный документ (первичный и счет-фактура). В этом случае он имеет статус «1»,

- или как только первичный учетный документ. В этом случае он имеет статус «2».

Поскольку УПД с функцией счета-фактуры и первичного учетного документа включает в себя счет-фактуру, то с 01.07.2021 в УПД также необходимо заполнять строку 5а (письмо ФНС от 17.06.2021 № ЗГ-3-3/4368@).

Если же УПД выставляется с функцией только первичного документа, то требования, относящиеся к счетам-фактурам, на него не распространяются (за исключением случаев выставления УПД в электронной форме участником оборота прослеживаемых товаров в соответствии с пп. «г» п. 13 постановления Правительства РФ от 01.07.2021 № 1108). Такой документ должен содержать обязательные реквизиты, которые приведены в ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ и Приложениях № 2, 3 и 4 к письму ФНС России от 21.10.2013 № ММВ-20-3/96@. Реквизиты документа об отгрузке к таковым не относятся.

Иначе говоря, при оформлении УПД со статусом «2» заполнение строки 5а «Документ об отгрузке» не предусмотрено. В то же время указание в этой строке реквизитов самого УПД не является нарушением законодательства.

Соответственно, в УПД, выполняющим функцию только первичного документа, строку 5а можно заполнить, а можно не указывать сведения. Такой подход применяется в отношении УПД на бумажном носителе и в электронной форме.

Корректировка реализации и УПД

В настоящее время форма корректировочного УПД отсутствует. Но ФНС России сообщила, что занимается разработкой такого документа. Поэтому для корректировки нужно использовать счет-фактуру в соответствии с Постановлением Правительства №1137. После проведения документа Корректировка реализации с видом операции Корректировка по согласованию сторон необходимо выписать корректировочный счет-фактуру и распечатать его. Что касается первичного документа, то основанием корректировки должен служить специальный документ — дополнительное соглашение к договору, протокол изменения цены и т.п.

Что включает в себя УПД

Рассмотрим подробнее универсальный передаточный документ.

Обязательные реквизиты документа:

название и дата составления первичного документа;

выходные данные компании или ИП;

наименование хозяйственной операции, которую вы подтверждаете данным документом; денежный или натуральный эквивалент, совершенной операции;

данные лица, ответственного за совершение операции;

подпись руководителя и ответственного лица с расшифровкой.

Стоит отметить, что особое внимание нужно уделить реквизиту «Статус», расположенному в верхней правой части УПД. Именно от него зависит, как вы будете использовать УПД.

Как заполнить дату УПД

В рекомендуемой форме универсального передаточного документа мы видим три даты:

строка (1) — дата составления документа;

строка [11] — дата совершения факта хозяйственной жизни (дата реальной отгрузки товаров, передачи заказчику результатов работ, предъявления документа об оказании услуг, передачи имущественных прав);

строка [16] — дата получения товаров, приемки результатов работ, оказания услуг, получения имущественных прав.

Законодательство увязывает дату составления счета-фактуры, момент определения налоговой базы и возникновение права на вычет у покупателя. В соответствии с п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур:

счет-фактура должен быть выставлен не позднее 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав;

счет-фактура, выставленный до даты отгрузки (до оформления первичных документов, подтверждающих отгрузку), не может являться основанием для вычета (письма Минфина РФ от 09.11.2011 № 03-07-09/39, от 17.02.2011 № 03-07-08/44);

моментом определения налоговой базы по НДС для работ следует признавать дату подписания акта сдачи-приемки работ заказчиком (письма Минфина РФ от 16.03.2011 № 03-03-06/1/141, от 07.10.2008 № 03-07-11/328).

Согласно ч. 3 ст. 9 закона № 402-ФЗ, первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а при невозможности — непосредственно после его окончания.

Рассмотрим теперь возможные варианты проставления дат в передаточном документе:

УПД составляется в момент совершения факта хозяйственной жизни (отгрузки товара, передачи работ, услуг, имущественных прав). Вполне может быть «идеальный вариант», когда дата составления документа, даты отгрузки и приемки товаров совпадают, тогда соответственно совпадают и показатели строк 1, 11 и 16.

Могут совпадать даты составления документа и дата отгрузки, то есть совпадают строки 1 и 11, а дата приемки, то есть стр. 16 будет позже.

В этих случаях моментом определения налоговой базы по НДС будет являться дата, указанная в строках 1 и 11, а для работ — в строке 16.

УПД может составляться до совершения факта хозяйственной жизни (перед отгрузкой товаров, передачей), тогда хронология событий будет выглядеть следующим образом:

1. составление документа — дата, указанная в cтроке 1;

2. отгрузка — дата, указанная в cтроке 11;

3. приемка — дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ — в строке 16.

Может сложиться ситуация, когда составить документ при совершении факта хозяйственной жизни не было возможности, и УПД был составлен непосредственно после его окончания (в предусмотренных п. 3 ст. 9 Закона № 402-ФЗ случаях), тогда хронология событий будет выглядеть следующим образом:

1. отгрузка — дата, указанная в cтроке 11;

2. составление документа — дата, указанная в cтроке 1;

3. приемка — дата, указанная в cтроке 16.

Моментом определения налоговой базы по НДС будет являться дата, указанная в строке 11, а для работ — в строке 16. Что касается покупателя, то он вправе заявлять вычет по НДС не раньше даты получения товара или даты приемки работ, указанной в строке 16.

В каких случаях можно использовать УПД

Универсальный передаточный документ позволяет использовать его сразу в качестве нескольких документов:

накладная или иной передаточный документ,

либо все вместе.

Его можно применять:

при сдаче сделанной работы или услуги заказчику;

при различных видах отгрузки товаров;

при проведении сделок посредством комиссионеров,

принципалов; при передаче своих имущественных прав другому лицу.

Наименование экономического субъекта и печать

Строка 14 УПД — показатель, позволяющий включить информацию о хозяйствующем субъекте, составившем документ со стороны продавца (исполнителя). Это может быть лицо, ведущее бухгалтерский учет продавца (исполнителя), или комиссионер (агент), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные в его интересах.

В строке 19 нужно указать сведения о хозяйствующем субъекте, составившем документ со стороны покупателя (заказчика), в том числе сведения о лице, ведущем бухгалтерский учет покупателя.

Печать на универсальном передаточном документе не нужна. Во-первых, она не предусмотрена для счета-фактуры (исключена из п. 6 ст. 169 НК РФ с 01.01.2002). Во-вторых, она не является обязательным реквизитом первичного учетного документа. Поэтому отсутствие печати в УПД не будет препятствием, как для вычета НДС, так и для документального подтверждения расходов для целей налога на прибыль.

Однако, если на документе будет стоять печать, имеющая в своем составе полное наименование экономического субъекта, составившего документ, показатели строк 14 и 19 можно не заполнять.

УПД со статусом 1

УПД со статусом 2

Когда УПД используете только как первичный документ, ошибку исправляйте по Закону от 6 декабря 2011 г. № 402-ФЗ. Есть два способа: составьте новый УПД с верными данными; исправьте первичный УПД.

Вывод

Можно сделать вывод о том, что универсальный передаточный документ — многофункциональность, благодаря которой можно заметно уменьшить объем документооборота.

Вы сами выбираете, что вам больше подходит, исходя из своих бизнес-процессов и схемы документооборота.

Как на портале поставщиков сформировать упд со статусом 2

Дата публикации 30.04.2019

Использован релиз 3.0.70

В соответствии с Федеральным законом от 03.08.2018 № 303-ФЗ с 1 января 2019 года производится изменение налоговой ставки НДС с 18% на 20% (с 18/118 на 20/120 и с 15,25% на 16,67%).

Для выставления исправленного электронного счета-фактуры и документа об отгрузке товаров (УПД) продавец должен выполнить следующие действия:

Получение уведомления покупателя об уточнении УПД (если ошибку обнаружил покупатель)

Выставленный продавцом счет-фактура и документ об отгрузке товаров (УПД) в электронной форме может содержать ошибку.

Для внесения исправлений в электронный УПД в программе реализована возможность формирования нового экземпляра УПД с указанием информации о порядковом номере исправления и дате формирования нового исправленного экземпляра.

Такой порядок внесения исправлений соответствует требованиям п. 7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137), а также разъяснениям ФНС России, приведенным в приложении № 7 к письму ФНС России от 17.10.2014 № ММВ-20-15/86@.

Обмен исправленным УПД в электронной форме производится:

- на основании уведомления покупателя о внесении исправлений (если ошибки в УПД обнаружил покупатель) (п. 1.12 Порядка выставления и получения счетов-фактур в электронной форме, утв. приказом Минфина России от 10.11.2015 № 174н (далее — Порядок обмена, утв. Приказом № 174н, действовал до 01.07.2021); п. 17 Порядка выставления и получения счетов-фактур в электронной форме, утв. приказом Минфина России от 05.02.2021 № 14н (далее — Порядок обмена, утв. Приказом № 14н, действует до 01.07.2021);

- в отсутствии каких-либо документов (если ошибки обнаружил сам продавец).

Если ошибка в электронном УПД обнаружена покупателем, то продавец получает от покупателя уведомление об уточнении документа.

- в документе «Реализация (акт, накладная)» — «Требуется уточнение»;

- в документе «Счет-фактура выданный» — «Требуются действия с нашей стороны» (рис. 2).

Информация о поступившем уведомлении об уточнении также отражается в форме «Электронные документы» (Таблице состояния) (рис. 3), которая открывается по гиперссылке информационной строки о состоянии электронного обмена или по команде Открыть электронные документы из списка доступных команд, открываемого по кнопке ЭДО, документов «Реализация (акт, накладная)» или «Счет-фактура выданный» (рис. 2).

Из формы «Электронные документы» (Таблицы состояния) (рис. 3) можно также:

- получить подробные сведения о движении электронного УПД и связанных с ним документов, а также о действиях, которые уже выполнены и должны быть выполнены в дальнейшем всеми участниками обмена;

- просмотреть содержимое всех документов, участвующих в обмене, в том числе и поступившего уведомления об уточнении (рис. 4), дважды щелкнув по активной строке.

Формирование, подписание и отправка исправленного УПД

Для формирования исправленного УПД в электронной форме необходимо на основании документов «Реализация (акт, накладная)» или «Счет-фактура выданный» создать и провести документы учетной системы «Корректировка реализации» с видом операции «Исправление в первичных документах» и «Счет-фактура выданный» (раздел Продажи — подраздел Продажи).

До формирования исправленного электронного УПД в проведенном документе «Корректировка реализации» (рис. 5) в строке состояния будет отражено текущее состояние обмена — «ЭДО не начат».

В документе «Счет-фактура выданный» (рис. 6), в который можно перейти по гиперссылке «Счет-фактура» из документа «Корректировка реализации» (рис. 5), до момента формирования исправленного электронного УПД:

- переключатель «Составлен» будет установлен в положение «В электронном виде»;

- в строке «Выставлен (передан контрагенту)» будут отсутствовать флажок и дата выставления;

- в строке, отражающей текущее состояние процесса обмена электронным документом, будет присутствовать гиперссылка «Требуются действия с нашей стороны».

Процесс обмена исправленным электронным УПД полностью аналогичен обмену первоначальным электронным УПД.

Сформировать исправленный электронный УПД также можно с помощью команды Сформировать из формы «Электронные документы» (Таблицы состояния) (рис. 8), которая открывается по гиперссылке информационной строки состояния электронного обмена или по команде Открыть электронные документы из списка команд, открываемого по кнопке ЭДО, документов «Корректировка реализации» и «Счет-фактура выданный» (рис. 7).

Перейти в список документов «Текущие дела ЭДО» можно из документов «Корректировка реализации» или «Счет-фактура выданный», выполнив команду Текущие дела ЭДО из списка доступных команд, открываемого по кнопке ЭДО (рис. 7).

Перейти в форму просмотра исправленного электронного УПД (рис. 10) можно с помощью команды Просмотреть электронный документ из списка команд, открываемого по кнопке ЭДО, из документа «Корректировка реализации» или из документа «Счет-фактура выданный» (раздел Продажи — подраздел Продажи) (рис. 7).

На соответствующих закладках формы просмотра исправленного электронного УПД можно получить информацию о подписях и статусах электронного документа (рис. 11), а также ознакомиться с сопроводительной запиской при ее наличии.

Из формы просмотра, вызвав команду Сохранить в файл из списка доступных команд, открываемого по кнопке Еще, можно сохранить исправленный электронный УПД вместе с электронной подписью.

Отправленный исправленный УПД, в отношении которого ожидается получение подтверждения оператора ЭДО и информации покупателя, перекладывается в папку исходящих документов «На контроле» формы списка документов «Текущие дела ЭДО» (рис. 12).

После отправки исправленного электронного УПД продавец ожидает:

- от оператора ЭДО — подтверждение с указанием даты и времени поступления ему файла исправленного УПД;

- от покупателя — извещение о получении им исправленного УПД. Напомним, что согласно п. 2.9 Порядка обмена, извещение покупателя о получении счета-фактуры не является обязательным документом и формируется покупателем только при взаимном согласии сторон сделки;

- от покупателя — информации покупателя об оформляемой сделке.

До получения подтверждения оператора ЭДО в документе «Счет-фактура выданный» будут отсутствовать флажок и дата выставления в строке «Выставлен (передан контрагенту)», а в информационной строке будет указано, что «Требуются действия со стороны других участников» (рис. 13).

В форме «Электронные документы» (Таблице состояния) в графе «Ожидаем от других участников» будет указано, что ожидается подтверждение отправки (рис. 14).

Обработка подтверждения оператора о получении исправленного УПД

Получение электронных документов происходит во время очередного сеанса связи с оператором ЭДО при выполнении команд:

При работе информационной базы в режиме клиент-сервер можно установить расписание получения электронных документов, выполнив соответствующую настройку параметров обмена электронными документами с контрагентами (раздел Администрирование — гиперссылка Обмен электронными документами) (рис. 15).

Полученные служебные электронные документы отображаются в форме «Электронные документы» (Таблице состояния) (рис. 16), открываемой из документов учетной системы «Корректировка реализации» или «Счет-фактура выданный» по гиперссылке информационной строки о состоянии электронного обмена или по команде Открыть электронные документы из списка доступных команд, открываемого по кнопке ЭДО (рис. 7).

ВНИМАНИЕ! С 01.07.2021 в связи с началом применения Порядка обмена, утв. Приказом № 14н, у продавца отсутствует обязанность формировать извещение о получении подтверждения оператора ЭДО.

Формирование извещения происходит в программе автоматически.

Дважды щелкнув по активной строке формы «Электронные документы «(Таблицы состояния) (рис. 16), можно просмотреть содержимое поступившего от оператора ЭДО подтверждения даты получения (рис. 17).

Дата поступления файла исправленного счета-фактуры (файла исправленного УПД) оператору ЭДО, которая будет указана в полученном от оператора ЭДО подтверждении, будет считаться датой выставления исправленного счета-фактуры в электронной форме (п. 1.10 Порядка обмена, утв. Приказом № 174н; п. 8 Порядка обмена, утв. Приказом № 14н).

После получения подтверждения оператора ЭДО в документе «Счет-фактура выданный» в поле «Выставлен» проставляется флажок и дата выставления, соответствующая подтверждению оператора ЭДО (рис. 18).

После отправки извещения о получении подтверждения оператора ЭДО в информационной строке документа «Корректировка реализации» будет отражена информация «Ожидается извещение о получении» (рис. 19), а в документе «Счет-фактура выданный» — «Требуются действия со стороны других участников» (рис. 18).

При этом в форме «Электронные документы» (Таблице состояния) можно увидеть, что ожидается извещение покупателя о получении исправленного счета-фактуры (Извещение о получении) и информация покупателя об оформляемой сделке (Информация покупателя)) (рис. 20).

Согласно п. 2.9 Порядка обмена, выставление покупателем извещения о получении исправленного счета-фактуры не является обязательным.

Получение от покупателя извещения о получении исправленного УПД и информации об оформляемой сделке

Пунктом 2.9 Порядка обмена, утв. Приказом № 1174н (действовал до 01.07.2021); п. 19 Порядка обмена, утв. Приказом № 14н (действует с 01.07.2021), предусмотрено, что покупатель по взаимному согласию с продавцом может формировать извещение о получении счета-фактуры.

Кроме того, при реализации товаров продавец должен получить информацию покупателя об оформляемой сделке.

Получение продавцом таких документов от покупателя происходит при очередном сеансе связи с оператором ЭДО.

После получения документов обмен исправленным электронным УПД будет завершен.

В документах «Корректировка реализации» и «Счет-фактура выданный» в информационной строке состояния электронного обмена появится статус «ЭДО завершен» (рис. 21).

В форме «Электронные документы» (Таблице состояния) будет отражена вся информация о состоянии и движении всех электронных документов (рис. 22).

Для просмотра содержимого каждого электронного документа (Информация продавца, Подтверждение даты получения, Извещение о получении, Информация покупателя) с описанием прохождения всех необходимых статусов обмена необходимо дважды щелкнуть по активной строке в форме списка.

После завершения обмена в режиме просмотра исправленного электронного УПД будет отражена информация о подписании документа обеими сторонами сделки (рис. 23).

Перейти в режим просмотра можно:

- дважды щелкнув по активной строке «Информация продавца № 13 (испр. 1) от 26.04.2019» формы «Электронные документы» (Таблицы состояния) (рис. 22);

- выполнив команду Просмотреть электронный документ из списка команд, открываемого по кнопке ЭДО, документов «Корректировка реализации» или «Счет-фактура выданный» (рис. 7).

В документах учетной системы «Реализация (акт, накладная)» и «Счет-фактура выданный», на основании которых был создан первоначальный электронный УПД, после завершения обмена исправленным электронным УПД в информационной строке состояния электронного обмена будет указана информация — «ЭДО завершен с исправлением» (рис. 24).

Как присвоить номер УПД

Номер передаточного документа зависит от его статуса. Налоговое законодательство предъявляет определенные требования к порядку нумерации счетов-фактур. Так при выставлении счета-фактуры в строке 1 должен быть обязательно указан его порядковый номер (п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур, утв. Постановлением № 1137). Номера счетов-фактур, в т.ч. корректировочных и авансовых, присваиваются в хронологическом порядке (письмо Минфина РФ от 10.08.2012 № 03-07-11/284). Кроме этого, определен специальный порядок нумерации счетов-фактур обособленными подразделениями (участником товарищества, доверительным управляющим).

Что касается требований к первичному бухгалтерскому документу, то номер не перечислен среди его обязательных реквизитов (ст. 9 Закона № 402-ФЗ). Исходя из этого:

в УПД со статусом «1» номер присваивается в соответствии с хронологией нумерации счетов-фактур;

в УПД со статусом «2» номер присваивается в соответствии с хронологией нумерации первичных документов (накладных, актов и т.д.).

Читайте также:

- Для чего подводка в world of warships

- Как выращивать овощи в unturned

- Astroneer как узнать на какой я планете

- Как использовать жемчуг в великом султане

- Как перевести ребенка в другую школу через портал госуслуг московской области 2 класс

Что такое исключение NullReferenceException и как его исправить?

У меня есть некоторый код, и когда он выполняется, он бросает NullReferenceException , говоря:

В экземпляре объекта не задана ссылка на объект.

Что это значит, и что я могу сделать, чтобы исправить эту ошибку?

В чем причина?

Нижняя граница

Вы пытаетесь использовать то, что есть null (или Nothing в VB.NET). Это означает, что вы либо установили его null , либо никогда вообще ничего не устанавливали.

Как и все остальное, null обходит вокруг. Если null в методе «A», может быть , что метод «В» принят null к методу «A».

null может иметь разные значения:

-

- Переменные объекта, которые неинициализированы и, следовательно, ни на что не указывают. В этом случае, если вы обращаетесь к свойствам или методам таких объектов, это вызывает NullReferenceException .

-

- Разработчик намеренноиспользует, null чтобы указать, что значимых доступных значений нет. Обратите внимание, что C # имеет концепцию типов данных, допускающих значение NULL для переменных (например, таблицы базы данных могут иметь поля NULL), которые можно null указывать, чтобы указать, что в них нет сохраненного значения, например, int? a = null; когда знак вопроса указывает, что ему разрешено хранить нуль в переменная a . Вы можете проверить это либо с, if (a.HasValue) <.>либо с if (a==null) <.>. Обнуляемые переменные, как в a этом примере, позволяют получить доступ к значению a.Value явно или просто как обычно a .

Обратите внимание , что доступ к нему через a.Value Выдает InvalidOperationException вместо NullReferenceException если a IS null — вы должны выполнить проверку заранее, т. е. если у вас есть другая переменная, которая может иметь значение nullable, int b; вы должны выполнять назначения, такие как if (a.HasValue) или более короткие if (a != null) .

- Разработчик намеренноиспользует, null чтобы указать, что значимых доступных значений нет. Обратите внимание, что C # имеет концепцию типов данных, допускающих значение NULL для переменных (например, таблицы базы данных могут иметь поля NULL), которые можно null указывать, чтобы указать, что в них нет сохраненного значения, например, int? a = null; когда знак вопроса указывает, что ему разрешено хранить нуль в переменная a . Вы можете проверить это либо с, if (a.HasValue) <.>либо с if (a==null) <.>. Обнуляемые переменные, как в a этом примере, позволяют получить доступ к значению a.Value явно или просто как обычно a .

Остальная часть этой статьи более подробно раскрывает ошибки, которые часто допускают многие программисты, что может привести к NullReferenceException .

Более конкретно

runtime Метании NullReferenceException всегда означает то же самое: вы пытаетесь использовать ссылку, и ссылка не инициализируется (или он был когда — то инициализируется, но не больше не инициализирован).

Это означает, что ссылка есть null , и вы не можете получить доступ к членам (таким как методы) через null ссылку. Самый простой случай:

Это приведет к NullReferenceException появлению второй строки, потому что вы не можете вызвать метод экземпляра ToUpper() для string ссылки, указывающей на null .

Отладка

Как вы находите источник NullReferenceException ? Помимо рассмотрения самого исключения, которое будет сгенерировано именно в том месте, где оно происходит, применяются общие правила отладки в Visual Studio: устанавливайте стратегические контрольные точки и проверяйте свои переменные , наведя указатель мыши на их имена, открывая ( Быстро) Наблюдайте за окном или используя различные панели отладки, такие как Locals и Autos.

Если вы хотите узнать, где находится ссылка или нет, щелкните правой кнопкой мыши ее имя и выберите «Найти все ссылки». Затем вы можете установить точку останова в каждом найденном месте и запустить вашу программу с подключенным отладчиком. Каждый раз, когда отладчик прерывает работу на такой точке останова, вам нужно определить, ожидаете ли вы, что ссылка не равна нулю, проверить переменную и убедиться, что она указывает на экземпляр, когда вы этого ожидаете.

Следуя этой программе, вы можете найти место, где экземпляр не должен быть нулевым, и почему он не установлен должным образом.

Примеры

Некоторые распространенные сценарии, в которых может быть выдано исключение:

общий

Если ref1 или ref2 или ref3 равны нулю, вы получите NullReferenceException . Если вы хотите решить проблему, то выясните, какая из них равна нулю, переписав выражение в его более простой эквивалент:

В частности, в HttpContext.Current.User.Identity.Name , то HttpContext.Current может быть пустым, или User свойство может быть пустым, или Identity свойство может быть пустым.

непрямой

Если вы хотите избежать нулевой ссылки дочернего (Person), вы можете инициализировать ее в конструкторе родительского (Book) объекта.

Инициализаторы вложенных объектов

То же самое относится и к инициализаторам вложенных объектов:

Это переводится как

Пока используется new ключевое слово, оно создает только новый экземпляр Book , но не новый экземпляр Person , поэтому Author свойство остается прежним null .

Инициализаторы вложенных коллекций

Вложенная коллекция Initializers ведет себя так же:

Это переводится как

new Person Только создает экземпляр Person , но Books коллекция до сих пор null . Initializer Синтаксис коллекции не создает коллекцию p1.Books , он только переводит в p1.Books.Add(. ) операторы.

массив

Элементы массива

Зубчатые массивы

Коллекция / Список / Словарь

Переменная диапазона (косвенная / отложенная)

Мероприятия

Эту проблему можно решить, следуя соглашению о добавлении префикса к полям с подчеркиванием:

Жизненный цикл страницы ASP.NET:

Значения сеанса ASP.NET

ASP.NET MVC модели пустого представления

Если исключение возникает при обращении к свойству в @Model in ASP.NET MVC View , вам нужно понимать, что Model get задается в вашем методе действия, когда вы return просматриваете. Когда вы возвращаете пустую модель (или свойство модели) из вашего контроллера, исключение возникает, когда представления обращаются к нему:

Порядок и события создания элемента управления WPF

WPF элементы управления создаются во время вызова InitializeComponent в порядке их появления в визуальном дереве. A NullReferenceException будет вызываться в случае ранее созданных элементов управления с обработчиками событий и т. Д., Которые срабатывают при InitializeComponent обращении к недавно созданным элементам управления.

Здесь comboBox1 создано раньше label1 . Если comboBox1_SelectionChanged попытка сослаться на `label1, он еще не был создан.

Изменение порядка объявлений в XAML (т. Е. Перечисление label1 ранее comboBox1 , игнорируя вопросы философии дизайна, по крайней мере, решило бы NullReferenceException здесь.

В ролях с as

Это не бросает, InvalidCastException но возвращает, null когда приведение не удается (и когда someObject само по себе является нулевым). Так что знайте об этом.

LINQ FirstOrDefault() и SingleOrDefault()

Простые версии First() и Single() исключения, когда нет ничего. Версии «OrDefault» в этом случае возвращают ноль. Так что знайте об этом.

для каждого

foreach бросает при попытке перебрать нулевую коллекцию. Обычно вызвано неожиданным null результатом от методов, которые возвращают коллекции.

Более реалистичный пример — выберите узлы из XML-документа. Выдает, если узлы не найдены, но начальная отладка показывает, что все свойства действительны:

Способов избежать

Явно проверяйте null и игнорируйте нулевые значения.

Если вы ожидаете, что ссылка иногда будет нулевой, вы можете проверить ее на наличие null до доступа к членам экземпляра:

Явно проверьте null и укажите значение по умолчанию.

Вызов методов, которые вы ожидаете вернуть, может возвращать экземпляр null , например, когда искомый объект не может быть найден. Вы можете вернуть значение по умолчанию, если это так:

Явно проверяйте null из вызовов методов и создавайте пользовательское исключение.

Вы также можете выдать пользовательское исключение, только чтобы перехватить его в вызывающем коде:

Используйте, Debug.Assert если значение никогда не должно быть null , чтобы поймать проблему раньше, чем возникнет исключение.

Если во время разработки вы знаете, что метод может, но никогда не должен возвращаться null , вы можете использовать его Debug.Assert() для прерывания как можно скорее, когда это произойдет:

Хотя эта проверка не закончится в вашей сборке релиза , из-за чего она NullReferenceException снова выдаст команду во book == null время выполнения в режиме релиза.

Используйте GetValueOrDefault() для nullable типов значений, чтобы обеспечить значение по умолчанию, когда они есть null .

Используйте оператор объединения нулей: ?? [C #] или If() [VB].

Сокращение для предоставления значения по умолчанию, когда null встречается:

Используйте оператор условия null: ?. или ?[x] для массивов (доступно в C # 6 и VB.NET 14):

Это также иногда называют безопасной навигацией или оператором Элвиса (после его формы). Если выражение в левой части оператора является нулевым, то правая часть не будет вычисляться, и вместо него будет возвращено нулевое значение. Это означает, что такие случаи:

Если у человека нет заголовка, это вызовет исключение, потому что он пытается вызвать ToUpper свойство с нулевым значением.

В C# 5 и ниже, это может быть защищено с:

Теперь переменная заголовка будет иметь значение null вместо исключения. C # 6 вводит более короткий синтаксис для этого:

Это приведет к тому, что переменная заголовка будет null , и вызов ToUpper не будет выполнен, если person.Title есть null .

Конечно, вам все равно нужно проверить title наличие нуля или использовать оператор условия null вместе с оператором объединения нулей ( ?? ), чтобы задать значение по умолчанию:

Аналогично, для массивов вы можете использовать ?[i] следующее:

Это сделает следующее: Если значение myIntArray равно NULL, выражение возвращает значение NULL, и вы можете безопасно проверить его. Если он содержит массив, он будет делать то же самое, что и: elem = myIntArray[i]; и возвращает i<sup>th</sup> элемент.

Использовать нулевой контекст (доступно в C # 8):

Представленные C# 8 там нулевые контексты и ссылочные типы, допускающие значение NULL, выполняют статический анализ переменных и выдают предупреждение компилятору, если значение может быть потенциально нулевым или для него установлено значение NULL. Обнуляемые ссылочные типы позволяют типам быть явно пустыми.

Обнуляемый контекст аннотации и обнуляемый контекст предупреждения могут быть установлены для проекта с использованием Nullable элемента в вашем csproj файле. Этот элемент настраивает, как компилятор интерпретирует обнуляемость типов и какие предупреждения генерируются. Допустимые настройки:

- enable: контекст аннулируемой аннотации включен. Обнуляемый контекст предупреждения включен. Переменные ссылочного типа, например строковые, не обнуляются. Все предупреждения об обнуляемости включены.

- отключить: контекст аннулируемой аннотации отключен. Обнуляемый контекст предупреждения отключен. Переменные ссылочного типа не обращают внимания, как и более ранние версии C #. Все предупреждения об обнуляемости отключены.

- safeonly: контекст аннулируемых аннотаций включен. Обнуляемый контекст предупреждения безопасен. Переменные ссылочного типа не обнуляются. Все предупреждения об опасности безопасности включены.

- Предупреждения: контекст аннулируемой аннотации отключен. Обнуляемый контекст предупреждения включен. Переменные ссылочного типа не обращают внимания. Все предупреждения об обнуляемости включены.

- safeonlywarnings: контекст аннулируемой аннотации отключен. Обнуляемый контекст предупреждения безопасен. Переменные ссылочного типа не обращают внимания. Все предупреждения об опасности безопасности включены.

Обнуляемый ссылочный тип отмечается с использованием того же синтаксиса, что и типы значений, допускающие обнуляемое значение: a ? добавляется к типу переменной.

Специальные методы отладки и исправления нулевых разыменований в итераторах

C# поддерживает «блоки итераторов» (называемые «генераторами» в некоторых других популярных языках). Исключения нулевого разыменования могут быть особенно сложными для отладки в блоках итераторов из-за отложенного выполнения:

Если whatever результаты в null то MakeFrob кинет. Теперь вы можете подумать, что правильно сделать следующее:

Почему это не так? Поскольку блок итератора фактически не выполняется до foreach ! Вызов GetFrobs просто возвращает объект, который при повторении запускает блок итератора.

Путем написания нулевой проверки, подобной этой, вы предотвращаете разыменование нулевого значения, но перемещаете исключение нулевого аргумента в точку итерации , а не в точку вызова , и это очень сбивает с толку при отладке .

То есть создайте приватный вспомогательный метод, который имеет логику блока итератора, и метод публичной поверхности, который выполняет нулевую проверку и возвращает итератор. Теперь, когда GetFrobs вызывается, проверка на ноль происходит немедленно, а затем GetFrobsForReal выполняется, когда последовательность повторяется.

Если вы изучите источник ссылки LINQ на Объекты, вы увидите, что эта техника используется повсеместно. Это немного более неуклюже, чтобы написать, но это делает отладку ошибок недействительности намного легче. Оптимизируйте свой код для удобства звонящего, а не для удобства автора .

Примечание о нулевых разыменованиях в небезопасном коде

C# имеет «небезопасный» режим, который, как следует из названия, чрезвычайно опасен, поскольку обычные механизмы безопасности, которые обеспечивают безопасность памяти и безопасность типов, не применяются. Вы не должны писать небезопасный код, если у вас нет глубокого и глубокого понимания того, как работает память .

В небезопасном режиме вы должны знать о двух важных фактах:

- разыменование нулевого указателя приводит к тому же исключению, что и разыменование нулевой ссылки

- разыменование недопустимого ненулевого указателя может вызвать это исключение при некоторых обстоятельствах

Чтобы понять, почему это так, это помогает понять, как .NET в первую очередь создает исключения с нулевым разыменованием. (Эти сведения относятся к .NET, работающему в Windows; другие операционные системы используют аналогичные механизмы.)

Память виртуализирована в Windows ; каждый процесс получает пространство виртуальной памяти из множества «страниц» памяти, которые отслеживаются операционной системой. На каждой странице памяти установлены флаги, которые определяют, как ее можно использовать: чтение, запись, выполнение и т. Д. Самая нижняя страница помечена как «выдает ошибку, если когда-либо используется каким-либо образом».

И нулевой указатель, и нулевая ссылка в нем C# внутренне представлены как нулевое число, и поэтому любая попытка разыменовать его в соответствующее хранилище памяти приводит к ошибке операционной системы. Затем среда выполнения .NET обнаруживает эту ошибку и превращает ее в исключение нулевой разыменования.

Вот почему разыменование как нулевого указателя, так и нулевой ссылки приводит к одному и тому же исключению.

Как насчет второго пункта? Разыменование любого недопустимого указателя, который попадает на нижнюю страницу виртуальной памяти, вызывает ту же ошибку операционной системы и, следовательно, то же исключение.

Почему это имеет смысл? Хорошо, предположим, что у нас есть структура, содержащая два целых числа, и неуправляемый указатель, равный нулю. Если мы попытаемся разыменовать второй тип int в структуре, CLR он не будет пытаться получить доступ к хранилищу в нулевом местоположении; он получит доступ к хранилищу в расположении четыре. Но логически это нулевая разыменование, потому что мы получаем по этому адресу через нуль.

Если вы работаете с небезопасным кодом и получаете исключение нулевой разыменования, просто имейте в виду, что указатель-нарушитель не обязательно должен быть нулевым. Это может быть любое место на самой нижней странице, и будет сделано это исключение.

1 Correct answer

![]()

Community Expert

,

Jun 19, 2018

Jun 19, 2018

Ok, I get two warnings when trying to open the files — they both use unavailable fonts, so I let FM do a substitution; the other is the missing images it’s trying to find in a c:graphics folder. When I tell FM to skip them all, the doc will open and I can print to the Adobe PDF printer instance with only one more warning about not being able to print some imported images. So I would have a look at the images and how they are being referenced.

11

Replies

11

![]()

Если вы видите такое сообщение в пункте меню админцентра SEO Advice

Sitemap Generation Failed

Необходимо проверить следующие пункты:

1) Убедитесь в том, что задача Sitemap Generator существует и она включена в пункте Система —> Планировщик задач

2) Убедитесь в правильности пути к sitemap.xml в настройках Система —> Настройки —> Sitemap —> Sitemap path (путь до карты сайта). Если карта вашего форума находится в корне, это поле необходимо оставить пустым.

3) Убедитесь в том, что файл sitemap.xml доступен для записи, то есть CHMOD файла 777

4) В меню админцентр —> Система —> Планировщик задач измените задачу Sitemap Generator и включите пункт Enable Task Logging (Включить запись журнала действий)

5) Вполне возможно, что ваш форум не создаёт достаточно большой активности для правильной работы Sitemap Generator, в этом случае предполагается создать задачу генерации карты сайта на стороне сервера планировщиком Cron, вместо стандартного планировщика задач IP.Board.

Для этого отредактируйте задачу Sitemap Generator и в пункте Включить задачу? отключите её. Затем задача станет неактивной, кликните на иконку справа для получения строки CURL для запуска задачи.

Главная » PHP » Возникла ошибка при генерации файла с использованием html2pdf или fpdi

Я генерирую некоторые файлы, которые как показано ниже

1: Первый от html2pdf

2: Использование FPDF и FPDI (Форма клиента)

и еще немного PDF в зависимости от условий

Но я попал между фатальной ошибкой объявления файла, так как эти библиотеки используют некоторые общие родительские библиотеки.

Пожалуйста, помогите мне избавиться от этих проблем. Любая помощь, подсказка заметна.

0

Решение

Задача ещё не решена.

Другие решения

Других решений пока нет …

По вопросам рекламы ammmcru@yandex.ru

Web-Answers © 2023

Наверх