Когда мы сдали отчетность в налоговую, по факту это еще не означает, что инспекция ее приняла. За несоблюдение сроков сдачи отчетности можно получить требование о пересдаче декларации, вслед за ним придет решение о наложении штрафа. И как неприятный бонус: грозит опасность в виде блокировки счета и отказ в вычете по НДС. Возникает резонный вопрос: в каких случаях инспекция имеет право отказать в приеме деклараций, а в каких случаях такой отказ является незаконным? В п. 19 Административного регламента предоставления госуслуги по приему налоговых деклараций, утв. приказом ФНС от 08.07.2019 № ММВ-7-19/343 указан перечень оснований для отказа в приеме деклараций. Они могут различаться для бумажной и электронной декларации. В 2023 году много важных нюансов по НДС: как учесть их все и правильно сдать отчетность? Больше того, ошибки с этим налогом ― прямой путь к штрафам и даже уголовной ответственности. На курсе повышения квалификации по НДС научитесь всем нюансам учета и отчетности по этому налогу, а еще получите официальное удостоверение. Для бумажной декларации они таковы: Декларация сдана не в тот налоговый орган. Отсутствие подписи ответственного лица за предоставление достоверных и полных сведений, указанных в отчетности. Отсутствие документов, удостоверяющих личность физического лица, ответственного за предоставление деклараций в инспекцию. Отсутствие документов, подтверждающих полномочия представителя, ответственного за подачу деклараций в налоговую инспекцию. Сдача декларации не по установленной форме. Представление деклараций и отчетности, в которых допущены ошибки, например, в отчете расчета по страховым взносам, суммы выплат и страховых взносов по всем физлицам не соответствуют этим же показателям в целом по плательщику взносов. Указаны недостоверные данные, например, в расчете по страховым взносам, допущены ошибки в персональных данных работников. Декларация подписана лицом, у которого отсутствует полномочия подтверждать достоверность и полноту сведений, указанных в декларации. Для электронной декларации: Декларация сдана не по установленной форме/формату. Декларация не подписана усиленной квалификационной электронной подписью лица, ответственного за предоставление достоверных и полных сведений, указанных в отчетности (руководитель или уполномоченное лицо организации), в т.ч. для ИП, предоставляющих налоговые декларации/расчет через личный кабинет налогоплательщика на официальном сайте ФНС. Декларация сдана не в ту налоговую инспекцию. Представление деклараций и отчетности, в которых допущены ошибки, например, в отчете расчета по страховым взносам, суммы выплат и страховых взносов по всем физлицам не соответствуют этим же показателям в целом по плательщику взносов. Указаны недостоверные данные, например, в расчете по страховым взносам, допущены ошибки в персональных данных работников. Декларация подписана лицом, у которого отсутствует полномочия подтверждать достоверность и полноту сведений, указанных в декларации. Примечание по п. 6: если декларация подписана руководителем организации, у которого отсутствуют полномочия подтверждать достоверность и полноту сведений, указанных в декларации, то декларация будет считаться подписанной неуполномоченным лицом. В каких случаях ИФНС приходит к такому выводу? Декларацию подписал дисквалифицированный руководитель ООО/ИП. Декларация подписана умершим руководителем ООО/ИП (согласно сведениям о государственной регистрации смерти). Декларация подписана руководителем, отказавшимся от руководства (участия) в организации. Декларация подписана недееспособным/ограниченно дееспособным руководителем, в т.ч. безвестно отсутствующим (нет сведений о его месте пребывания в течение года по месту жительства). Декларация подписана руководителем, в отношении которого внесена запись о недостоверности содержащихся в ЕГРЮЛ сведений о руководителе организации. При наличии хотя бы одного из вышеуказанных пунктов налоговая инспекция формирует уведомление об отказе в приеме декларации с последующим уведомлением плательщика. В таком уведомлении в обязательном порядке должна быть указана конкретная причина отказа в приеме деклараций. И если вы думаете, что мы разобрали весь перечень причин для отказа — все еще нет. Есть дополнительные основания для отказа в приеме налоговой отчетности. П. 142 Административного регламента предоставления госуслуги по приему налоговых деклараций, утв. приказом ФНС РФ от 08.07.2019 № ММВ-7-19/343, информирует нас о том, какой ряд обязательных реквизитов должна содержать декларация (независимо, бумажная она или электронная), без которых отчетность считается непринятой. Реквизиты для ИП: в декларации обязательно должны быть указаны фамилия, имя и отчество (при его наличии) ИП. Реквизиты для ООО: Полное наименование организации. ИНН. Вид документа (первичный, корректирующий). Наименование налоговой инспекции. Подпись лиц, ответственных за подтверждение достоверности и полноты сведений, указанных в налоговой декларации/расчете. При отсутствии в декларации/расчете обязательных реквизитов из списка выше налоговый инспектор информирует организацию о том, что декларация не сдана/не принята, с обязательным перечнем причин отказа. Налоговая инспекция обязана отправить требование с указанием причин отказа в принятии декларации. Данное требование исключает неправомерность отказа ИФНС в принятии отчетности. В случае, когда реквизиты заполнены неправильно, налоговый инспектор должен проинформировать о порядке заполнения декларации и предложить устранить допущенные ошибки в кратчайшие сроки. Если для ООО/ИП устранить ошибки в кратчайшие сроки не представляется возможным, то декларация будет считаться принятой, с пометкой/штампом «Требует уточнения». Мы рассмотрели полный перечень оснований для отказа в приеме деклараций. Данный перечень не подлежит расширению. Налоговые инспекторы не могут толковать его на свое усмотрение. Именно поэтому следующие причины не являются основанием для отказа: Наличие у организации признаков недобросовестности. Неуплата/периодическая неуплата ООО/ИП налогов, сборов, страховых взносов. Регистрация ООО по массовому адресу. Ошибки, неточности, описки, допущенные в декларации. Отсутствие у организации хозяйственной деятельности, неисполнение сдачи налоговой/бухгалтерской отчетности. Наличие долгов по обязательным платежам. ООО/ИП связано с фирмами-однодневками. Транзитный характер операций налогоплательщика. Занижение налогооблагаемой базы в декларации. Налоговые инспекторы не имеют права оценивать добросовестность организации и проверять расчеты, указанные в декларации. Данные действия выполняются только в рамках камеральной налоговой проверки. Именно поэтому все вышеуказанные причины не являются законным основанием для отказа в приеме отчетности, налоговая обязана принять отчетность. Кроме того, налоговики не имеют права аннулировать декларации (письмо ФНС РФ от 02.11.2018 № ЕД-4-15/21496@). Даже при недостоверности сведений, содержащихся в декларации, или при ее недобросовестной подаче ООО/ИП. Это влечет за собой нарушение сроков сдачи декларации, что является основанием для привлечения ООО/ИП к налоговой ответственности (согласно ст.119 НК РФ). А где налоговая ответственность, там и штраф. В данном случае это 5% неуплаченной по декларации суммы налога (за каждый полный или неполный месяц просрочки сдачи). Штраф может достигать от 1000 руб. до 30% от суммы налога. И самая неприятная санкция — это блокировка счета, если декларация не сдана в течение 10 дней (пп. 1 п. 3 ст. 76 НК РФ). Поэтому если налоговая инспекция отказала в принятии декларации по законному основанию, организация должна со скоростью света исправить допущенные ошибки/недочеты и направить в инспекцию корректирующую декларацию. Лучше не затягивать с исправлением ошибок: растет просрочка — растет штраф. В случае необоснованного отказа в принятии декларации необходимо оспорить отказ в вышестоящий налоговый орган — подать жалобу. В жалобе на действия налоговой инспекции максимально подробно указывается суть претензии с ссылкой на п. 19 и п. 142 Административного регламента предоставления госуслуги по приему налоговых деклараций, утв. приказом ФНС от 08.07.2019 № ММВ-7-19/343, где содержится исчерпывающий список оснований для непринятия деклараций. Следующий шаг — обжалование действий налогового инспектора в судебном порядке. Суды зачастую принимают сторону организации, сходясь во мнении, что налоговая инспекция не вправе отказать в принятии декларации, представленной в установленной форме.

В каких случаях налоговики могут не принять декларацию

Вывод простой: для работы с НДС нужна особая квалификация. «Клерк» предлагает именно такую.

Старт потока уже совсем скоро, присоединяйтесь.

Дополнительные причины не принять декларацию

Причины незаконного отказа в приеме деклараций

Что делать, если пришло письмо «счастья» в виде отказа в принятии декларации

Источник:

Фотобанк Лори.

Если, представив расчет по форме РСВ-1 в отведенный для этого срок, вы потом узнали об ошибках в нем и сдали уточненку, то штрафовать за несвоевременное представление первоначального расчета вас не должны (Письмо ПФР от 16.10.2014 № ЛЧ-08-24/13205).

Но сотрудники фонда могут попытаться наказать вас за представление недостоверных сведений по персонифицированному учету. Правда, сделать это они могут только через суд. И если арбитры встанут на сторону фонда, то вам грозит штраф в размере 5% от суммы страховых взносов за последние три месяца отчетного периода по тем конкретным работникам, по которым были представлены недостоверные сведения ст.17 Федерального закона от 01.04.1996 N 27-ФЗ.

Безусловно, все зависит от ошибки, которую обнаружил фонд в вашем первоначальном РСВ-1. Если она связана непосредственно с персонифицированными сведениями, то штрафа вряд ли удастся избежать. А вот если в расчете обнаружены исключительно технические недочеты, то никакие штрафы вам не страшны Ваш электронный РСВ-1 не прошел фейс-контроль? Это не повод для штрафа.

Дата публикации: 24.04.2023 03:26

В 2023 году всем налогоплательщикам, налоговым агентам, плательщикам страховых взносов открыт Единый налоговый счет (ЕНС), который пополняется с помощью Единого налогового платеж (ЕНП) до срока уплаты налогов, страховых взносов. Поступившая сумма денежных средств распределяется между обязательствами налогоплательщика на основании поданных ими уведомлений об исчисленных суммах налогов, авансовых платежей, сборов, страховых взносов.

Уведомления необходимо подавать в случаях, когда срок представления декларации (расчета) позже срока уплаты налога, страховых взносов.

В случае если работодатель (плательщик страховых взносов и налога на доходы физических лиц) ошибся в реквизитах при представлении уведомления, следует направить в налоговый орган новое уведомление с верными реквизитами только в отношении той обязанности (страховых взносов или налога на доходы физических лиц), по которой допущена ошибка:

- Если ошибка допущена в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов», следует представить уведомление с теми же реквизитами КПП, КБК, ОКТМО, отчетного (налогового) периода, месяца (квартала), отчетного года, но с указанием верной суммы исчисленных страховых взносов (налога на доходы физических лиц);

- Если ошибка допущена в иных реквизитах (не суммовая ошибка), необходимо представить уведомление с указанием двух обязанностей:

- повторить ошибочные реквизиты, в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» проставить значение — «0»,

- указать новую обязанность с верными реквизитами и суммой исчисленных страховых взносов (налога на доходы физических лиц).

Например, если плательщик ошибся в полях «КПП» и «ОКТМО», то представляет уведомление, в котором указывает две обязанности:

- с неверными КПП и ОКТМО указывает в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» — «0»;

- в обязанности с верными КПП и ОКТМО указывает сумму страховых взносов (налога на доходы физических лиц), подлежащую уплате.

Если налоговый агент неверно указал номер месяца квартала, за который исчислен НДФЛ, также необходимо представить уведомление с отражением:

- неверного месяца и обнуленной суммой по НДФЛ;

- откорректированного (верного) месяца и суммой НДФЛ, подлежащей распределению с ЕНС на налог.

Корректировка бухгалтерского баланса за прошлый год — это исправление ошибки после сдачи финансового отчета в ИФНС. Для разных ситуаций порядок отличается.

Правила и сроки утверждения финансовых отчетов

В соответствии с законом № 402-ФЗ, бухотчетность, в общем случае, подписывается руководителем компании. Затем отчеты утверждаются владельцами (собственниками, учредителями, акционерами) фирмы.

Срок сдачи финотчетов в ФНС — до 31 марта года, следующего за отчетным. Аналогичный срок установлен и для иных контролирующих госорганов, например Минюста. Для утверждения финотчетов установлены иные даты. Так, например, учредители ООО утверждают финотчетность в период с 1 марта по 30 апреля следующего года (ст. 34 14-ФЗ от 08.02.1998). А вот собственники акционерных обществ вправе провести данную процедуру еще позже — с марта по июнь включительно (ст. 88 208-ФЗ от 26.12.1995).

В большинстве случаев в ФНС предоставляются сведения, которые еще не утвердили на собрании учредителей. Таким образом, становится закономерным вопрос, можно ли сдавать уточненный баланс за 2021 год, если обнаружена существенная погрешность в учете, — это зависит от того, утвержден баланс и остальные формы или еще нет. После того как бухотчетность утверждена владельцами компании, вносить исправления нельзя. Разрешается сдать заново только бухгалтерскую отчетность, которая еще не прошла утверждение.

В ч. 5 ст. 18 закона 402-ФЗ о бухучете внесли изменения по корректировке годовых финотчетов. По новым правилам, скорректированную бухотчетность сдают до 31 июля или в течение 10 рабочих дней после того, как исправят отчетные показатели по аудиторскому заключению и заново утвердят бухгалтерские отчеты.

Степень существенности ошибок

По правилам, уточнение уже раскрытой в составленной финансовой отчетности информации необходимо в следующих случаях — только если обнаружили существенные ошибки. Если бухгалтер нашел незначительную помарку или неточность, то, независимо от срока выявления, исправительные записи вносятся текущим периодом. То есть отчетный прошлый период не затрагивается и новые исправительные финотчеты не составляются.

При незначительных помарках внесение исправлений в бухгалтерскую отчетность не допускается. Коррективы вносятся только по существенным ошибкам.

В ПБУ 22/2010 сказано, что существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период повлияет на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки определяется организацией самостоятельно с учетом ее величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Порядок определения существенности закрепляют в учетной политике:

«Ошибка признается существенной, если ее значение искажает показатель любой строки отчета более чем на 10%».

Чтобы скорректировать учетные данные, применяется ретроспективный пересчет показателей бухгалтерской отчетности, составленной по итогам года. Показатели финотчетов подлежат пересчету с условием, как если бы выявленная ошибка никогда бы не совершалась. Субъекты, ведущие упрощенный бухучет, вправе не применять ретроспективный метод пересчета.

Корректировка после сдачи отчета

Порядок внесения изменений в уже сданный годовой финансовый отчет регламентирован на законодательном уровне, в принципе, как и правила составления бухотчетности. Приказ Минфина № 63н от 28.06.2010, или ПБУ 22/2010, устанавливает ключевые правила исправления ошибок в бухгалтерском учете и отчетности за прошлые периоды после отчетной даты.

Алгоритм действия зависит от момента выявления ошибки, от степени ее существенности, значительности и от того, была утверждена финотчетность владельцами компании или нет. Для одной ситуации корректировка невозможна, а для другой проводится в обязательном порядке.

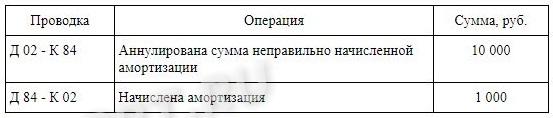

Разберемся, какие действия предпринять бухгалтеру в каждом случае и надо ли сдавать уточненный баланс, если показатели изменились, но отчетность уже утверждена. В этом случае бухгалтер корректирует записи уже в текущем периоде, не изменяя данные отчетного года и не сдавая уточненный баланс с приложениями. По правилам, при проведении корректировок финансовой отчетности компании с ней не может быть осуществлена бухгалтерская операция в прошлом, закрытом периоде. Проводка составляется с использованием счета 84 «Нераспределенная прибыль или непокрытый убыток» в корреспонденции со счетом, по которому была обнаружена существенная неточность. Для примера возьмем ситуацию, когда неправильно начислена амортизация. Проводка выглядит так:

Дата выявления ошибки

Мы определились, что направлять измененный отчет в ФНС после его утверждения не нужно. Теперь рассмотрим, как исправить ошибку «до утверждения». В этом случае обязательно сдайте уточненный баланс, форму 2 и другие отчеты. Но изменения следует вносить с учетом даты обнаружения ошибки. Законодатели в ПБУ 22/2010 предусмотрели несколько ситуаций. Рассмотрим каждую из них.

Ситуация № 1. Нашли ошибку до или во время составления финотчетности

В таком случае бухгалтер корректирует записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, в отчет войдут корректные данные, и корректировка бухгалтерской отчетности после сдачи в налоговую не потребуется.

Ситуация № 2. Неточность выявлена до сдачи финансовой отчетности в ФНС

Годовой отчет составлен, но еще не отправлен на проверку в госорганы и не передан на утверждение владельцам. Если ошибка выявлена в этот период, то сделайте все необходимые коррективы для нормализации бухгалтерской отчетности. Бухгалтер обязан исправить неточность и переформировать бухбаланс. Причем исправительные проводки вносятся последним месяцем отчетного периода (декабрь). Неправильная версия отчета подлежит замене на достоверный экземпляр.

Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

Отчет сформирован и отправлен в ФНС. После сдачи в отчете обнаружили существенное нарушение. Бухгалтер исправляет найденную ошибку, исправления в бухучете регистрирует декабрем. Затем формирует финотчет повторно, но уже с изменениями, и предоставляет его учредителям на рассмотрение. Бланки отчетных документов используются те же, только проставляется номер корректировки. Например, для подачи первого корректирующего отчета проставляют «001».

Как сдать уточненку

Порядок внесения изменений и предоставления исправляющей финотчетности зависит от конечного получателя, то есть от того, кому адресован исправленный экземпляр отчета.

Если отчитываемся в ФНС, то действуйте в соответствии с установленными алгоритмами заполнения отчетных форм. Иными словами, при подготовке корректирующего финотчета используйте тот же бланк и те же правила заполнения, что и при первичной отправке информации в ФНС. Налоговики поясняют, если отчет не принят в обработку, нужно корректировочный или первичный отправить в ИФНС, — первичный, поскольку инспектор еще не принял и не приступил к проверке отчетности.

О том, какие формы бухотчетов необходимо составлять в обязательном порядке, читайте в отдельной статье «Формы бухгалтерской отчетности».

А вот что значит «отчет принят, требуется корректировка» — это означает, что налоговая приняла сформированный годовой отчет, но его надо исправить. Если уже сдали некорректную отчетность и налоговики приняли ее, отправьте корректировку с номером по порядку и сопроводите ее пояснительной запиской. В документе раскройте следующую информацию:

- характер выявленной ошибки;

- сумму отклонений в денежном выражении, а при необходимости и в количественном выражении;

- способ исправления.

Информацию раскройте по каждой статье бухучета, в которой были выявлены значительные неточности. Такую пояснительную записку направляют в ФНС вместе с корректирующим отчетом.

СЗВ-М — ежемесячная форма отчетности в ПФР. Сдавать ее нужно до 15 числа месяца, следующего за отчетным. Если этот срок упущен, грозит штраф. Однако в некоторых случаях его удается избежать полностью или частично. Когда это возможно? Приведем примеры из судебной практики.

Напомним о санкциях

За опоздание с формой СЗВ-М установлена ответственность по статье 17 закона о персонифицированном учете № 27-ФЗ. Все случаи, когда компании может быть выставлен штраф, в таблиц:

Штрафные санкции за СЗВ-М

| За что могут оштрафовать | Сумма штрафа | Законодательная норма |

| Пропущен срок сдачи СЗВ-М (опоздание или непредставление – не важно) | Для компании: 500 руб. за каждое застрахованное лицо | ч. 3 ст. 17 Закона № 27-ФЗ |

| Для должностного лица страхователя (руководителя, бухгалтера): 300-500 руб. | ст. 15.33.2 КоАП РФ | |

| Ошибка в персонифицированной информации (объект применения санкций – каждое застрахованное лицо, вне зависимости от того, одна или несколько ошибок допущены в отношении его данных) | Для компании: 500 руб. за каждое застрахованное лицо | ч. 3 ст. 17 Закона № 27-ФЗ |

| Для должностного лица страхователя (руководителя, бухгалтера): 300-500 руб. | ст. 15.33.2 КоАП РФ | |

| Сдача СЗВ-М на бумаге вместо электронной формы (при количестве работников от 25 человек) | Для компании: 1000 руб. | ч. 4 ст. 17 Закона № 27-ФЗ |

Сумма штрафа зависит от количества застрахованных лиц, данные о которых поданы с нарушением срока. Таким образом, если в организации работает большое количество человек, то опоздание с подачей формы может вылиться в весьма крупный штраф.

Одно дело, если субъект не подал СЗВ-М в срок без уважительной причины. Понятно, что обращение в суд в этом случае вряд ли поможет. Однако бывает, что страхователя штрафуют по весьма обидным причинам. Например, когда просрочка случилась из-за того, что в последний день подачи отчетности в офисе нет электричества или интернета. Зачастую нарушение сроков возникает из-за того, что в своевременно поданной форме обнаруживается ошибка, исправление которой производится уже за пределами срока подачи отчетности. Далее рассмотрим подобные случаи.

Ошибка в первоначальной форме СЗВ-М

Страхователь подал СЗВ-М вовремя, но после этого обнаружил в ней ошибку. Для исправления он подает уточненную форму, однако это происходит уже позже 15 числа.

Отметим, что п. 40 Инструкции по ведению персонифицированного учета, утвержденной Приказом Минтруда РФ от 22.04.2020 N 211Н, говорится о том, что к субъектам, самостоятельно исправившим свои ошибки, санкции не применяются. Тем не менее при проверках более ранних периодов специалисты ПФР нередко в таких ситуациях накладывают штрафы.

Сразу скажем, что в подобных случаях арбитры обычно встают на сторону страхователей. Примерами могут служить постановления АС Дальневосточного округа от 10.04.17 № Ф03-924/2017 и АС Поволжского округа от 17.01.18 № Ф06-28745/2017. Аргумент: поскольку страхователь самостоятельно обнаружил и исправил ошибку до того, как об этом узнали в Фонде, то штраф накладывать неправомерно.

О том же самом сказано и в постановлении АС Северо-Кавказского округа от 20.09.17 № А20-3775/2016. С той лишь разницей, что в нем речь идет о представлении отчетности в электронной форме.

Забытые сотрудники

Бухгалтер подал СЗВ-М своевременно, однако по невнимательности не включил в форму одного сотрудника. Чтобы исправить эту оплошность, была подана дополняющая форма с данными этого работника. Однако уложиться с ее подачей в срок бухгалтер не успел. В результате последовал штраф в сумме 500 рублей.

Если забытый сотрудник всего один или их несколько, это не беда. Но в крупных компаниях такая забывчивость может вылиться в весьма ощутимые проблемы.

Правомерно ли в такой ситуации наложение штрафа? Ведь за рамками срока подачи отчетности сдавалась лишь дополняющая форма, тогда как первичная была подана вовремя. Арбитражная практика неоднозначна, например:

- Постановление от 25.12.17 № Ф03-5001/2017. Судьи встали на сторону ПФР. Аргумент такой: в дополняющей в форме сведения о забытых сотрудниках были поданы впервые. В исходной форме они отсутствовали, следовательно сведения о них поступили в фонд с опозданием.

- Постановление АС Восточно-Сибирского округа от 05.10.17 № А78-1989/2017. Суд поддержал страхователя. По его мнению, дополняющая форма СЗВ-М, по сути, является исправлением ошибок исходного отчета. А за это штраф не налагается.

Итак, судебная практика говорит о том, что в подобной ситуации шанс оспорить штраф все-таки есть. Так что если его сумма действительно существенна, стоит обратиться в суд.

Ошибочные данные по нескольким работникам

В следующем примере речь пойдет об оспаривании не самого факта наложения штрафа, а его суммы.

В организации работает 100 человек. СЗВ-М подавалась в последний день срока, однако принята не была. Причина — в отношении трех сотрудников указаны некорректные данные (СНИЛС либо ИНН). Бухгалтеру ничего не остается, кроме как исправить ошибки и подать форму позже 15-го числа. В Фонде посчитали, что отчет подан с нарушением срока, и наложили штраф — 500 рублей за каждое застрахованное лицо. То есть сумма штрафа составила 50 тыс. рублей.

Страхователь с этим не согласился. По его мнению, штраф должен рассчитываться исходя из количества лиц, в отношении которых в первоначально поданной форме были указаны некорректные данные. При таком расчете штраф должен составить всего 1,5 тыс. рублей. Кто прав?

Опять же, единого мнения арбитров на этот счет нет. Были решения, когда судьи принимали сторону Фонда (постановление АС Дальневосточного округа от 21.11.17 № Ф03-4421/2017). Но есть и противоположные исходы разбирательств, например, постановление АС Западно-Сибирского округа от 23.08.17 № А27-22235/2016. В нем указано, что отчет с ошибками в отношении отдельных лиц не может считаться несданным в полном объеме. Соответственно, исчислять штраф исходя из общего количества застрахованных лиц неправомерно.

Таким образом, учитывая практику арбитражных судов, шанс на оспаривание подобного штрафа у страхователей имеется. Воспользоваться им или нет — это зависит от масштаба «бедствия».

Когда исправление ошибки в СЗВ-М грозит штрафом

В случае, когда произошло нарушение срока сдачи СЗВ-М, организации могут грозить штрафные санкции. Такое может произойти даже в том случае, когда организация самостоятельно внесла коррективы и исправила ранее допущенные ошибки в СЗВ-М.

Согласно п. 2 ст. 11 Закона № 27 утверждён список персональных данных, которые организация в обязательном порядке передает в Пенсионный фонд о каждом из своих сотрудников.

Обзор Определения Конституционного Суда РФ от 23.04.2020 г. № 824-О. Организация передала всю необходимую информацию о сотрудниках в Пенсионный фонд в виде персонифицированного учёта по форме СЗВ-М в установленный законодательством срок, а позже самостоятельно обнаружила ошибку в собственной отчётности и представила в ПФР уточняющую форму.

В результате чего ПФР применил к организации штрафные санкции, согласно ч. 3 ст. 17 Закона № 27-ФЗ за нарушение сроков сдачи отчётности. Данное решение было оспорено, после чего отменено и признано недействительным в связи с тем, что, согласно положениям законодательства РФ, организации имеют законное право самостоятельно выявлять, а также исправлять выявленные ошибки в уже ранее представленных персональных данных сотрудников, в случае, если организация обнаружила данные ошибки до того, как они были обнаружены сотрудниками Пенсионного фонда при проверке отчётности.

Однако, за это же нарушение привлекли к ответственности по ст. 15.33.2 КоАП РФ генерального директора.

Суды пришли к выводу, что самостоятельное устранение организацией ошибок в представленной в срок отчётности, а также отказ в её привлечении к ответственности не являются основанием для освобождения руководителя организации от административной ответственности.

В ответ на это генеральный директор обратился в Конституционный суд РФ с просьбой о признании ст. 15.33.2 КоАП РФ не соответствующей закону. По мнению руководителя, вменённый ему штраф является штрафом за деяние, которое не признано правонарушением организации.

КС противоречий с Конституцией РФ не усмотрел и не принял жалобу к рассмотрению. Как пояснили судьи, ответственность, предусмотренная КоАП для руководителей, способствует реализации права граждан на соцобеспечение. Такое правовое регулирование позволяет правоприменительными органами оценить реальные обстоятельства дела и не исключает возможности освободить лицо от ответственности и применить к нему замечание при малозначительности деяния.

Несвоевременная сдача СЗВ-М из-за исправления ошибки

Страхователь отправил форму СЗВ-М в срок, но впоследствии в уже представленном отчёте самостоятельно обнаружил ошибку. С целью исправления ситуации, работодатель подал уточнения, но они поступили в фонд после окончания срока, отведенного для сдачи отчетности.

Компаниям и предпринимателям, самостоятельно выявившим и исправившим свои ошибки, штраф не грозит. Об этом прямо сказано в пункте 40 Инструкции, утвержденной приказом Минтруда России от 22.04.20 № 211н.

Если рассматривать прецеденты, то оказывается, что штрафов удаётся избежать даже тем фирмам, которые внесли в отчётность исправления уже после того, как ошибка была обнаружена сотрудниками Пенсионного фонда в ходе проведения проверки, о чём организации и было сообщено.

Например, имеется прецедент того, как штрафные санкции были оспорены индивидуальным предпринимателем, перепутавшим в отчётности графы, которые были отведены для имени и отчества. Судебные органы высказались в поддержку предпринимателя в связи с незначительностью характера оплошности (постановление АС Западно-Сибирского округа в постановлении от 14.12.18 № А27-6320/2018). Аналогичное решение было принято по делу в отношении компании, которая допустила ошибку в отчестве работника (определения ВС РФ от 28.09.18 № 309-КГ18-14482).

Какие обстоятельства могут признать смягчающими

Зачастую удается снизить сумму штрафа за несвоевременную сдачу СЗВ-М, если нарушения были допущены страхователем при смягчающих обстоятельствах. И примеров тому в арбитражной практике немало. К таким обстоятельствам могут отнести:

- Небольшой период просрочки. В понимании судей это, как правило, не более 16 дней.

- Первичность нарушения. Тем, кто прежде подобного не совершал, на первый раз штраф могут прилично скостить.

- Отсутствие задолженности по уплате страховых взносов. Если плательщик на хорошем счету, ему могут пойти навстречу и уменьшить сумму санкций.

- Технические неполадки: отсутствие связи, электричества, сбои программного обеспечения и так далее. Зачастую штрафы полностью отменяют.

- Тяжелые жизненные обстоятельства лиц, от которых в силу должностных обязанностей зависит сдача СЗВ-М.

В следующей таблице приведены примеры смягчающих обстоятельств.

Таблица. Что может смягчить штраф за сдачу СЗВ-М с нарушением срока

| Судебное постановление | Смягчающие обстоятельства, учтенные судом | Штраф ПФР (в рублях) | Штраф по решению суда (в рублях) |

| постановление АС Центрального округа от 04.09.19 № А83-2432/2019 |

|

23 500 | 2 350 |

| постановление АС Западно-Сибирского округа от 21.05.21 № А70-18969/2020 |

|

39 000 | 3 900 |

| постановление АС Волго-Вятского округа от 28.03.19 № А43-18123/2018 |

|

556 000 | 278 000 |

| Постановление АС Восточно-Сибирского округа от 06.09.17 № А78-15400/2016 |

|

208 000 | 1 000 |

| постановление АС Волго-Вятского округа от 28.03.19 № А43-18123/2018 |

|

500 000 | 250 000 |

| Постановление АС Уральского округа от 24.05.17 № А76-27244/2016 |

|

54 500 | 5 450 |

| Постановление АС Волго-Вятского округа от 17.07.17 № А28-11249/2016 |

|

74 000 | 0 |

Узнайте, как правильно заполнить ежегодную форму СЗВ-СТАЖ.

Несвоевременная сдача СЗВ-М: как избежать штрафа

Для того, чтобы избежать уплаты штрафа, нужно не допускать нарушений правил сдачи отчёта о застрахованных лицах. Документацию и отчётность удобнее всего подготавливать и представлять в ПФР не в крайний день срока подачи отчётности, а хотя бы за 2-3 дня до того, как закончится срок, отведённый инспекторами для сдачи документации. Это минимизирует риски опоздания, например, по причине технических сбоев. В противном случае можно нарваться на штрафные санкции за непредоставление СЗВ-М.

Читайте пошаговое руководство по заполнению СЗВ-М

При сдаче отчётности необходимо как можно более внимательно и тщательно проверять направляемые в Пенсионный Фонд сведения. Даже после того, как передача документации завершена. В случае, когда страхователь самостоятельно обнаружит ошибку и сделает это раньше, чем сотрудник ПФР, организация освобождается от уплаты штрафных санкций.

В ситуации, когда штраф уже выписан, и его сумма существенна, не бойтесь обращаться в суд. Именно арбитры смогут решить, какая сумма является правомерной за опоздание или допущенные ошибки в СЗВ-М. Судебная практика подтверждает, что судьи часто снижают размер штрафных санкций в том случае, когда организация ссылается на незначительную просрочку или наличие смягчающих обстоятельств, заключающихся в технических сбоях, произошедших не по вине компании, поломки техники, или в случае впервые совершенного правонарушения.

При сдаче отчётности по форме СЗВ-М и других, наиболее комфортно чувствуют себя те работодатели, которые используют для подготовки и проверки отчётности веб-сервис «Контур.Экстерн». Все актуальные обновления и проверочные программы устанавливаются без участия пользователя. Если данные, которые ввёл страхователь, не соответствуют требованиям к заполнению формы и контрольным соотношениям, система обязательно предупредит его об этом и подскажет, как можно исправить ошибки. А своевременное исправление ошибок избавит бухгалтера от необходимости подавать «уточненку», судиться или платить штрафы.

Как оспорить штраф ПФР за СЗВ-М

При оформлении возражения по акту проверки ПФР с целью последующего обжалования в суде, необходимо указать одно или несколько следующих обстоятельств:

- незначительность нарушения срока сдачи отчётности;

- объективные обстоятельства: сбой в системе, поломка ПК;

- сотрудник не уведомил своевременно о смене персональных данных или поздно принёс документы;

- впервые допущенная ошибка;

- исправления внесены до того, как ПФР обнаружил нарушения;

- отсутствие урона для бюджета.

Штрафные санкции могут быть полностью аннулированы по решению суда, при условии, что со стороны ПФР имели место нарушения закона в части:

- формирования акта нарушения;

- соблюдения сроков отправки акта страхователю;

- предоставления возможности добровольно исправить ошибку;

- сроков выдачи СНИЛС работникам.

Количество найденных процессуальных ошибок прямо влияет на решение суда об отмене или снижении штрафа.

Обжалование решения ПФР вполне возможно осуществить, минуя сам фонд. В этом случае возражения на акт проверки необходимо направлять сразу в суд.

Как оплатить штраф за СЗВ-М

В случае, когда руководство организации принимает решение о добровольной оплате вменённых штрафных санкций, важно помнить о том, что платёжное поручение имеет ряд особенностей и нюансов в графах:

- назначения платежа;

- КБК (всегда проверяйте, что был указан именно КБК для штрафов, полученных от ПФР);

- ОКТМО (ставите тот код, который определен для вашей компании Росстатом).

В остальных полях, то есть во всех, кроме КБК и ОКТМО, проставьте по одному нулю. Назначение платежа менее унифицировано, однако лучше указать в нем максимум информации для идентификации платежки:

- номер регистрации компании в качестве страхователя;

- реквизиты документа о наложении штрафных санкций на организацию или требования о его оплате

Чаще всего организации принимают решение об оплате штрафа уже по истечению срока штрафа, который, как правило, составляет 10 дней после выставления компании требования об оплате. Пропуск срока оплаты штрафа является для ПФР своего рода сигналом к началу подготовки судебного иска. Поэтому, после принятия решения об оплате, необходимо убедиться в отсутствии иска к компании, в противном случае штраф с компании спишут ещё раз.