Неважно — сменили сотрудники свои бумажные книжки на электронные или нет, бухгалтеру все равно нужно отправлять по ним данные по форме СЗВ-ТД в Пенсионный фонд. Расскажем про ошибки в СЗВ-ТД и о том, как их исправить, а еще про штрафы для нарушителей.

Действующая форма СЗВ-ТД

С 1 июля 2021 года отчет сдается по форме, утвержденной постановлением Правления ПФР 25.12.2019 № 730п в редакции постановления от 27.10.2020 № 769п.

Кто сдает

Форму обязаны сдавать все работодатели, как компании, так и ИП, если у них есть наемные работники, включая совместителей, иностранцев, дистанционщиков и надомников.

Когда сдавать

Форму заполняют и сдают, если произошло кадровое событие:

1. Прием или увольнение работника.

Срок подачи отчета — на следующий день после издания приказа.

2. Иное событие:

- перевод на другую постоянную работу,

- присвоение нового разряда, квалификации,

- переименование работодателя,

- запрет занимать должность по решению суда,

- заявление работника о выборе электронной или бумажной трудовой книжки.

Срок подачи отчета — не позже 15-го числа месяца, следующего за месяцем, в котором проведено кадровое мероприятие (подано заявление о выборе трудовой книжки).

Способ подачи отчета в ПФР

Форму на бумажном носителе могут сдать работодатели с численностью персонала не больше 25 человек.

Все остальные сдают отчет электронным способом.

Сдавайте электронную отчетность в ПФР и другие госорганы через сервис Астрал Отчет 5.0 — быстро, удобно, надежно.

Штраф за несдачу отчета

Если ПФР обнаружит, что отчет сдан с ошибками, он отправит запрос о представлении исправлений. На корректировку недочетов у работодателя будет 5 дней (п. 38 р. IV приказа Минтруда от 22.04.2020 № 211н).

Если отчет вовремя не сдан, ПФР может передать информацию в ГИТ. А уже инспектор ГИТ составит протокол об административном нарушении.

В 2021 году за несдачу отчета предусмотрены санкции по ст. 15.33.2 КоАП РФ: должностному лицу грозит штраф в размере от 300 до 500 рублей. Но нужно учитывать, что при проведении проверки инспектор ГИТ может найти другие нарушения, которые могут обойтись работодателю значительно дороже.

Если работодатель сам обнаружил ошибки в ранее сданном отчете и внес исправления, то никаких санкций ему не грозит.

Типовые ошибки в СЗВ-ТД и способы их исправления

Ошибки в отчете можно условно поделить на 3 группы:

1. Ошибки, в результате которых, отчет считается непринятым

Таким ошибкам ПФР присваивает код 50.

Например: неверно указали регистрационный номер работодателя в ПФР (50.ВС.Б-СТРАХОВАТЕЛЬ.1.1) или его ИНН (50.ВС.Б-СТРАХОВАТЕЛЬ.1.2).

Примечание: все коды ошибок вы можете найти в Приложениях 1-4 к постановлению № 730п.

Способ исправления: подать отчет заново с верными сведениями.

2. Ошибки, в результате которых ПФР принимает поданные сведения только частично

Таким ошибкам ПФР присваивает код 30.

Например: неверно указан СНИЛС работника (30.ВСЗЛ.ОП.1.1), пропущено наименование должности работника (30.ЭТК.СЗВ-ТД.1.5).

Порядок исправления таких ошибок будет зависеть от того, какой протокол получен из ПФР — положительный или отрицательный.

Протокол отрицательный: нужно сформировать и сдать отчет заново с корректными данными.

Протокол положительный: нужно отменить ошибочные данные, и внести правильные.

На этом случае остановимся подробнее.

Способы исправления

Вариант 1. Что делать, если вамнужно отменить запись в отчете целиком.

Например: в ранее сданном отчете ошибочно указана запись о приеме на работу.

Действуем так:

- формируем новый отчет;

- переносим в него данные из первичного отчета;

- ошибочное событие помечаем символом «Х» в графе 11.

- подписываем и отправляем отчет.

Вариант 2. Нужно исправить ошибку в строке кадрового мероприятия. Например: не указали должность сотрудника, но все остальные сведения внесены верно.

Действуем так:

- формируем новый отчет;

- вписываем кадровое мероприятие, которое требует корректировки, как оно было указано в первичном отчете;

- помечаем его символом «Х» в графе 11;

- в следующей строке вносим верную информацию;

- подписываем и отправляем отчет.

Иногда отчет с исправлениями не проходит. Тогда можно поступить следующим способом:

- Создать новый отчет и отменить в нем ошибочные сведения (путем проставления символа «Х»).

- Отправить отчет в ПФР.

- Получить положительный протокол.

- Сформировать новый отчет, указав верные сведения и снова отправить его в фонд.

3. Ошибки, когда отчет считается принятым

Таким ошибкам ПФР присваивает код 20.

Например: указан неверный КПП страхователя (20.ВС.Б-СТРАХОВАТЕЛЬ.1.3).

Ваш отчет принят, можно не переживать. Исправьте сведения о страхователе в программе, чтобы последующие отчеты уходили с верными реквизитами.

Иногда даже исправлять ничего не нужно.

Например: в вашем отчете указан работник, по которому уже отчитался другой работодатель. Это бывает, если работник трудится где-то еще, а вид и дата кадрового события у вас и другого работодателя совпадают.

Просто проверьте данные и убедитесь, что у вас в учете все в порядке.

Астрал Отчет 5.0 дает подсказки для каждого поля или графы при заполнении отчета. Даже если вы заполняете его впервые — не допустите ошибок. Попробуйте прямо сейчас.

Сервисы для сдачи электронной отчетности

Сдавайте электронную отчетность с космической скоростью!

Выгодные тарифы для любого бизнеса

Оставьте заявку на подключение и наш специалист свяжется с вами

Несмотря на то, что налоговики с 2017 года взяли на себя контроль за пенсионными взносами, организации по-прежнему должны отчитываться и перед ПФР. Речь идет о персональных сведениях по застрахованным лицам. Рассмотрим, какие проблемы могут возникнуть у работодателей в связи со сдачей одной из таких форм — отчета СЗВ-М.

Что такое отчет СЗВ-М и кто должен его сдавать

В 2016 году была поставлена на паузу индексация пенсий для граждан, которые продолжают работать. Если же такой пенсионер принимает решение о завершении трудовой деятельности, то выплаты ему необходимо пересчитать. Обычная персонифицированная отчетность, сдаваемая один раз в год, для сбора такой информации, естественно, не подходит.

Именно по этой причине в 2016 году появился новый ежемесячный отчет — СЗВ-М (п. 2.2 ст. 11 закона от 01.04.1996 № 27-ФЗ «Об индивидуальном…», постановление Правления ПФР от 01.02.2016 № 83п). Отчет достаточно прост: кроме сведений об организации он включает в себя ФИО, ИНН и СНИЛС сотрудников. Речь идет о любых физических лицах, с которыми у работодателя есть действующие договоры, облагаемыми пенсионными взносами. Здесь важно учесть следующее:

- Имеются в виду не только трудовые отношения, но и выплаты по договорам ГПХ и т.п.

- Важно именно то, чтобы договор действовал в отчетном месяце. Были в это время выплаты или нет — значения не имеет.

- Если получатель дохода не подлежит обязательному пенсионному страхованию, то его не нужно включать в отчет. Это относится, например, к иностранным гражданам, кроме тех, которые перечислены в п. 1 ст. 7 закона от 12.12.2001 №167-ФЗ.

Следовательно, СЗВ-М должны обязательно сдавать все юридические лица. Ведь в любой организации, даже если она фактически не работает, есть хотя бы один штатный сотрудник — директор.

Важно!

Ошибочным является мнение, когда директор компании (он же — единственный учредитель) полагает, что он может не заключать трудовой договор. Сдавать СЗВ-М необходимо и в такой ситуации (письмо Минтруда РФ от 16.03.2018 № 17-4/10/В-1846).

А вот ИП, адвокаты и нотариусы, которые работают в одиночку, не обязаны отчитываться по этой форме: нулевой отчет СЗВ-М законом не предусмотрен.

Как принимается отчет СЗВ-М в ПФР?

Формат сдачи отчета зависит от количества физических лиц, включенных в него. Если их менее 25, то форму можно сдать «на бумаге». Если же застрахованных лиц больше, то допускается только электронный формат.

Срок сдачи СЗВ-М не зависит от формы — это 15 число месяца, следующего за отчетным. Иногда из-за простоты отчета его сдают раньше, а малые компании — даже в течение отчетного месяца (например, если бухгалтер собирается в отпуск). Но поступать таким образом нужно с осторожностью. Ведь до конца месяца может быть принят новый сотрудник, и тогда получится, что отчет сдан с ошибкой.

Почему ПФР может не принять СЗВ-М?

Наиболее распространенными ошибками при сдаче СЗВ-М «на бумаге» являются:

- Отсутствие или некорректность необходимых реквизитов работодателя (ИНН, регистрационный номер ПФР, подпись).

- Отсутствие части сведений о сотруднике (нет фамилии или имени, ИНН или СНИЛС).

- ФИО и СНИЛС не соответствуют друг другу по данным базы ПФ.

При электронном формате сдачи ошибки могут быть теми же, но к ним добавляется неверное имя или формат файла, либо некорректная электронная подпись.

Ошибки кодируются в зависимости от их «тяжести»:

- Код 10 и 20 — незначительные ошибки (например, отсутствие или опечатка в ИНН). Этот код не является критичным для пенсионного отчета, к тому же у некоторых сотрудников может и вообще не быть ИНН. При наличии таких ошибок отчет принимается.

Эксперты 1C-WiseAdvice советуют:

Если ИНН фактически есть, но его просто забыли включить в форму, ошибку необходимо устранить.

- Коды 30 и 40 — ошибки, связанные с ФИО или СНИЛС сотрудников. В этом случае отчет считается принятым частично, и нужно исправить сведения по этим застрахованным лицам, направить отчетность с типом формы «доп».

- Код 50 — ошибки в формате или сведениях о работодателе (ИНН, регистрационный номер ПФ). В этом случае отчет не сдан, его нужно подготовить заново с типом формы «исхд».

Отчет СЗВ-М приняли частично, что делать?

При исправлении ошибок, выявленных по отдельным сотрудникам, возможны несколько вариантов:

- Если кого-то из застрахованных лиц забыли включить в отчет, то нужно подать по ним отдельную форму с типом «доп».

- Если в отчет занесли лишних сотрудников (например, тех, кто уже уволен в прошлом периоде), то их включают в корректирующий отчет с типом «отмн».

- По тем работникам, в отношении которых допущены опечатки, придется подать две уточняющие формы: сначала аннулировать ошибочную запись («отмн»), а затем добавить правильную («доп»).

Важно!

Как исходную, так и отменяющую/дополняющую отчетность необходимо сдать до 15 числа месяца, следующего за отчетным. В противном случае будет начислен штраф.

Последствия отказа в принятии отчета СЗВ-М

За нарушение срока сдачи СЗВ-М придется заплатить штраф — 500 руб. за каждое застрахованное лицо. Такое же наказание предусмотрено и за предоставление ошибочных сведений (ст. 17 закона № 27-ФЗ).

Кроме того, виновному должностному лицу придется заплатить от 300 до 500 руб. (ст. 15.33.2 КоАП РФ).

Важно!

Если при проверке отчета выявлены ошибочные данные, а страхователь устранил их за пять раб. дней, то санкции к нему не применяются (п. 39 инструкции, утвержденной приказом Минтруда РФ от 21.12.2016 № 766н).

В этом же разделе инструкции предусмотрено право страхователя самостоятельно корректировать неверную информацию. Штрафы в таких ситуациях не применяются.

Однако, по мнению ПФ РФ, без штрафа можно исправить только ошибочные данные по тем сотрудникам, которые уже были в отчете. Если же работодатель «забыл» про кого-то из сотрудников, а затем сдал на него дополняющую форму, то наказания не избежать (письмо ПФ РФ от 28.03.2018 № 19-19/5602).

Судебная практика по данному вопросу неоднозначна. Есть решения как в пользу страхователей (постановление 2ААС от 21.05.2018 № 02АП-2626/2018), так и в пользу чиновников (постановление 14 ААС от 28.04.2018 № 14 АП-10424/2017).

Высшие судебные инстанции пока не высказали однозначного мнения по данному вопросу. Поэтому страхователю, который нашел «пропущенных» сотрудников, нужно быть готовым к уплате штрафа или к судебным тяжбам.

Как без проблем сдать отчеты в ПФ

Часто бухгалтеры легкомысленно относятся к сдаче СЗВ-М, особенно перед уходом в отпуск или увольнением. Ведь эта форма внешне проста и не связана напрямую с бухучетом и начислением налогов.

Однако из-за ошибок в ней компания может серьезно пострадать. Например, если численность сотрудников составляет 100 человек, то при просрочке или сдаче СЗВ-М с искажениями формата организацию оштрафуют на 50 тыс. руб. А для крупных компаний суммы санкций возрастают многократно.

Передав всю рутинную работу с учетом и отчетностью на аутсорсинг, вы можете сосредоточиться на своем бизнесе и не думать о проблемах с Пенсионным фондом и другими контролирующими органами.

Вывод

Все юридические лица, а также ИП с наемными работниками должны ежемесячно сдавать форму СЗВ-М.

Если отчет не принят отделением ПФР, то нужно исправить ошибки в пятидневный срок. Это позволит избежать штрафа.

Если же вы нашли ошибку самостоятельно, то в некоторых случаях, чтобы отбиться от санкций, придется идти в суд.

Из нашей статьи вы узнаете:

С 1 января 2023 года ПФР и ФСС стали единым Социальным фондом. В связи с этим изменились правила сдачи отчётности по застрахованным лицам.

Отчёты СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3 объединились в сводной форме — ЕФС-1. Аналог формы СЗВ-ТД — подраздел 1.1 единой формы сведений. Этот подраздел заполняют все работодатели, у которых с работниками заключён трудовой договор или договор гражданско-правового характера:

- о выполнении работ (оказании услуг),

- договоры авторского заказа,

- договоры об отчуждении исключительного права на произведения науки, литературы, искусства,

- издательские лицензионные договоры,

- лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключённые с организацией по управлению правами на коллективной основе.

Срок сдачи подраздела 1.1 зависит от того, когда и какие кадровые события произошли в компании.

| Кадровое событие | Срок сдачи подраздела 1.1 ЕФС-1 |

|---|---|

| Приём или увольнение сотрудника, оформленного на основании трудового договора | Не позднее следующего рабочего дня после утверждения кадрового приказа |

| Прочие кадровые события у работника, трудоустроенного по трудовому договору | До 25 числа следующего месяца |

| Получение заявления о переходе на электронную трудовую книжку | |

| Заключение или расторжение гражданско-правового договора на выполнение работ или оказание услуг | Не позднее следующего рабочего дня после заключения или расторжения договора |

Корректировочной формы или признака корректировочного отчёта в подразделе 1.1 ЕФС-1 не предусмотрено. Если после приёма Фондом сведений о трудовой деятельности требуется отменить запись о мероприятии по работнику, то надо представить форму ЕФС-1 с подразделом 1.1, заполненным в полном соответствии с первоначальными сведениями, которые требуется отменить, и в графе 11 «Признак отмены записи» проставить знак «X».

Когда требуется исправить ранее представленные сведения, заполняются две строки:

- отмена ранее представленных сведений, как описано выше;

- скорректированные (исправленные) сведения.

Подробнее о форме ЕФС-1 и другой отчётности, которая сдаётся в Социальный фонд России, читайте в нашей статье «Отчётность в СФР».

Сдать отчётность в СФР вовремя и без ошибок поможет один из сервисов от «Калуга Астрал», предназначенных для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Персонифицированная отчётность — это учёт сведений о каждом сотруднике организации или индивидуального предпринимателя. СЗВ-ТД — это один из таких персонифицированных отчётов, в котором представляются сведения о трудовой деятельности работников.

Иногда при заполнении СЗВ-ТД работодатель допускает ошибки, и если такой отчёт уже был отправлен в ПФР, ему необходимо подавать корректирующий документ. В этой статье мы подробно рассмотрим, какие ошибки можно допустить, как формировать и сдавать корректирующий отчёт и какие штрафы полагаются за сдачу документа с ошибками.

Распространённые ошибки при сдаче отчётности СЗВ-ТД

Несмотря на то что можно совершить огромное количество ошибок при заполнении отчёта СЗВ-ТД, чаще встречаются всего несколько типов:

- ошибки в указании отчётного периода;

- ошибки в указании даты события или номера приказа;

- неточности, допущенные при заполнении данных о работнике или работодателе;

- сдача документа не на того сотрудника.

Когда отчёт попадает в ПФР, он проходит проверку в базе. Если обнаруживается какая-либо неточность, работодатель получает отрицательный протокол, который свидетельствует о том, что отчёт принят не был. В протоколе будут отражены коды ошибок, которые нужно исправить.

У работодателя есть пять рабочих дней на то, чтобы внести исправления и отправить отчёт в новой редакции. Но если работодатель самостоятельно обнаружит ошибку, он может сдать повторный отчёт ещё до получения протокола по тому, который был отправлен сначала.

Важность представления актуальной формы

Актуальная форма СЗВ-ТД утверждена постановлением правления ПФ РФ № 769п от 27.10.2020 и используется с 1 июля 2021 года. Предыдущие редакции формы не будут приняты в ПФР и их представление тоже будет считаться ошибкой, после которой будет направлен отрицательный протокол.

Если говорить о важности представления актуальной формы, то нужно помнить, что если сдать неправильный отчёт по устаревшему образцу, работодателю всё равно придётся заново его отправлять по новой форме. А за опоздание представления на работодателя будут накладываться штрафы, подробнее мы их рассмотрим в соответствующем разделе.

В актуальной форме СЗВ-ТД, например, отсутствует строка отчётного периода — она была исключена и, соответственно, корректировать отчётный период никак нельзя. В предыдущей форме такая строка была.

Как сформировать корректирующий отчёт СЗВ-ТД

Существует определённый алгоритм действий по формированию корректирующего отчёта СЗВ-ТД, он приведён в Постановлении Правления ПФ РФ от 25.12.2019 № 730п. Есть два варианта развития событий и их разрешения:

- Ошибка была обнаружена во время заполнения первичных данных. В этом случае достаточно вернуться к строкам, где была допущена неточность, и исправить внесённые данные на корректные.

- Ошибка была обнаружена после сдачи отчёта СЗВ-ТД. В этом случае нужно составить корректировочный отчёт и отправить его в пенсионный фонд РФ.

Вносят изменения не только в случае, если была допущена ошибка. Иногда возникает необходимость направления уточнёнки при смене наименования работодателя или необходимости отменить запись, которая была внесена в трудовую книжку.

Смена наименования работодателя

В этом случае нужно поступить следующим образом:

- Новое название нужно указать в графе 3 и поставить дату в графе 2.

- В графе 4 нужно сделать запись следующего вида: «старое наименование» переименовано в «новое наименование», а следом указать дату изменения.

- Реквизиты документов, которые являются основанием для переименования, нужно указать в графах 7-9.

Отчёт нужно отправить в том же месяце, в котором произошли изменения.

Другие ошибки, связанные с работодателем, обозначаются кодом 50. Расшифровку и способ решения проблем можно увидеть в таблице ниже.

Исправление ошибок

Если неточности были допущены в тех местах, где можно изменить данные, нужно проделать следующий алгоритм действий:

- Сделать копию формы, где были допущены ошибки.

- В строке «Признак отмены» поставить знак X.

- Указать правильные данные.

Ошибки в сведениях о работниках группируются под кодом 30. Расшифровку и способ их решения можно увидеть в таблице ниже.

После исправлений отчёт нужно отправить в ПФР.

Как отменить отчёт СЗВ-ТД в ПФР

Отменять отчёт СЗВ-ТД можно в том случае, когда внести уточнения нельзя одним документом. Для этого нужно проделать следующие действия:

- Сделать копию формы, где были допущены ошибки.

- В строке «Признак отмены» поставить знак X.

- Отправить документ в ПФР.

Эти действия приведут к отмене отправленного ранее отчёта. После чего можно составлять новый документ с верными данными и снова отправлять его в пенсионный фонд.

Как сдать исправленный отчёт СЗВ-ТД

Как уже было сказано, у работодателя есть пять рабочих дней на то, чтобы сдать исправленный отчёт, когда был получен отрицательный протокол.

Отправка же корректирующей формы проходит так же, как и обычного отчёта: в территориальный орган ПФР по месту регистрации. При этом главное — соблюдать очерёдность: сначала нужно отменить первый ошибочный отчёт, а потом направить корректирующий.

В сервисе 1С-Отчетность вы сможете отправить электронную отчетность во все необходимые контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС

Могут ли оштрафовать за ошибки

Если ошибку заметить вовремя и внести изменения в указанный срок, то никаких штрафов наложено не будет. Однако, в соответствии со статьёй 15.33.2 КоАП РФ непредставление данных, представление с ошибками или неполное представление может привести к наложению штрафам на должностных лиц в размере от 300 до 500 рублей.

Рассмотрим каковы причины появления ошибок с кодами 50 или 30 по форме СЗВ-ТД и как их исправить.

Где найти расшифровку по всем кодам ошибок

Прежде чем описывать причины ошибок и способы их исправления скажем, что расшифровку по всем кодам ошибок и дополнительную кодировку по ним можно найти в Таблицах 11-14 в Приложениях 1-4 Постановления ПФР N 730п.

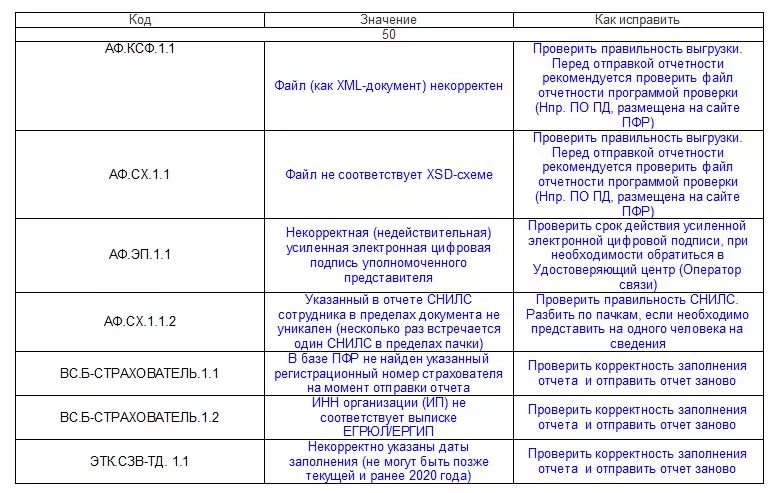

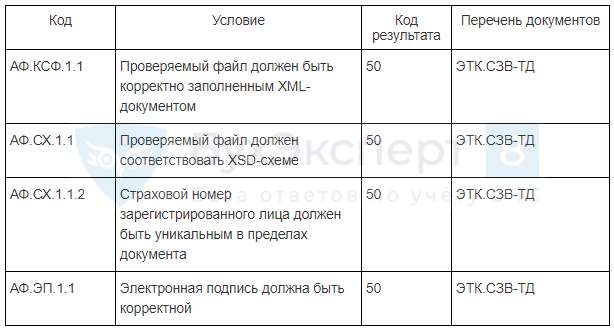

Например, в Таблице 11 по коду ошибки 50 перечисляются следующие причины и дополнительные коды ошибки:

Ошибка с кодом 50 является критичной и означает, что форма СЗВ-ТД не принята ПФР.

Ошибка с кодом 50 может быть связана с неверным форматом переданного файла по СЗВ-ТД или некорректной электронной подписью (устаревшей). В частности:

- файл не является корректно заполненным XML-документом (код АФ.КСФ.1.1)

- файл не соответствует XSD-схеме (код АФ.СХ.1.1)

- электронная подпись некорректна (код АФ.ЭП.1.1)

Причиной возникновения таких ошибок может быть не вовремя проведенное обновление программы 1С и соответственно неверный формат выгруженного файла или же не сделанное обновление электронной подписи.

Появление ошибки, что «страховой номер зарегистрированного лица должен быть уникальным в пределах документа» (код АФ.СХ.1.1.2) практически исключена в программе 1С, т.к. на этапе записи данных о физическом лице идет проверка на уникальность введенного СНИЛС и при возникновении дубля программа сообщит об этом.

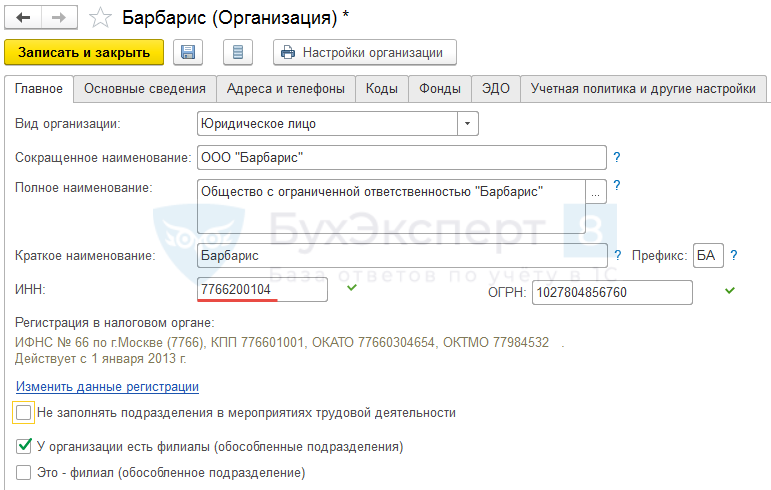

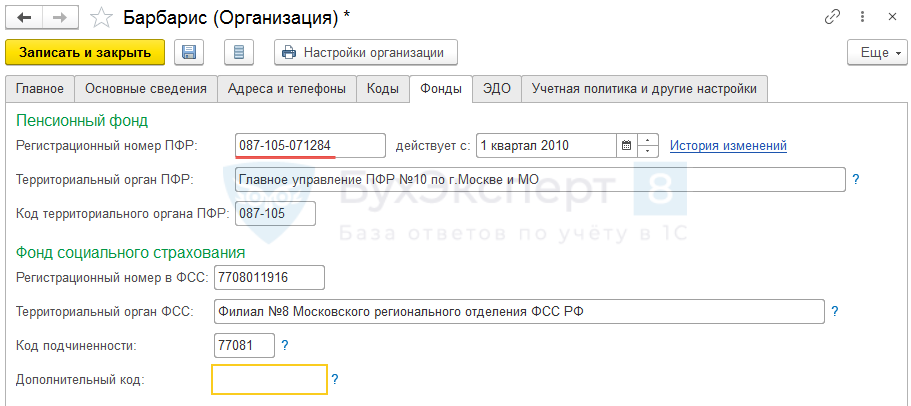

Следующая группа ошибок может быть связана с неверно указанными данными по организации:

- регистрационным номером ПФР (код ВС.Б-СТРАХОВАТЕЛЬ.1.1)

- ИНН (код ВС.Б-СТРАХОВАТЕЛЬ.1.2)

Исправить эту информацию следует в карточке организации (Настройка – Организации) на вкладках Главное и/или Фонды:

Для исключения ошибки с кодом 50 дата заполнения СЗВ-ТД должна быть больше 01.01.2020 и меньше или равна текущей дате (код ЭТК.СЗВ-ТД. 1.1).

Так как ошибка с кодом 50 означает, что СЗВ-ТД не принята, то необходимо после исправления данных или устранения технических проблем, создать и отправить новый отчет СЗВ-ТД.

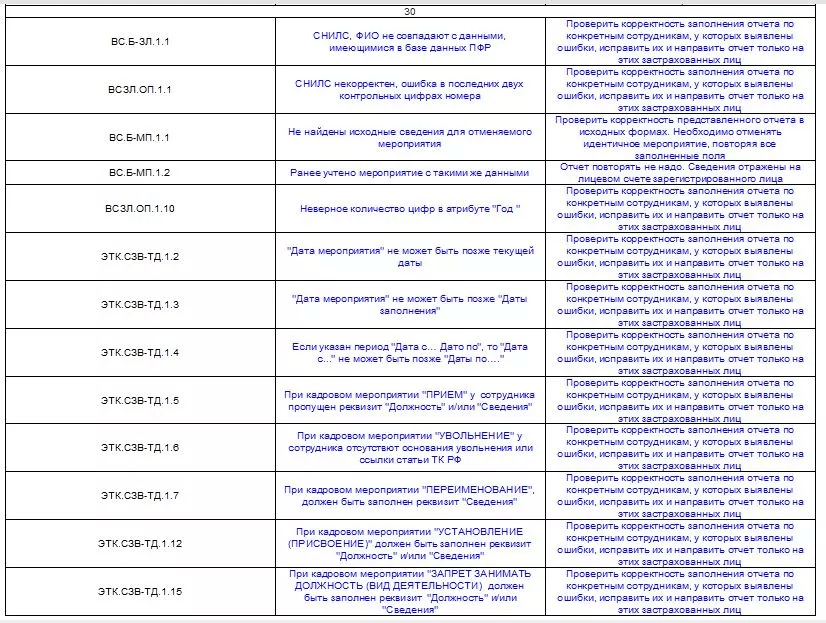

Код ошибки 30 в СЗВ-ТД

Ошибка с кодом 30 не считается критичной и означает, что отчет СЗВ-ТД будет принят частично, однако потребуется подать сведения еще раз по сотрудникам, по которым возникла ошибка.

Полный перечень причин ошибки с кодом 30 смотрите в Постановлении ПФР по ссылке в начале статьи.

Мы же рассмотрим наиболее часто встречающиеся ошибки:

- ФИО и СНИЛС сотрудников должны соответствовать данным в ПФР (код ВС.Б-ЗЛ.1.1).

Ошибка может возникнуть, например, при смене фамилии сотрудника. Это возможно, если в программе 1С фамилию сотрудника поменяли и заполнили с новыми данными СЗВ-ТД, однако в базе ПФР еще изменения не произошли. - Код ВС.Б-МП.1.1 может появиться, если при подаче корректировочных сведений по СЗВ-ТД окажется, что по отменяемому событию в базе ПФР не найден уникальный идентификатор (UUID).

Подробнее – см. СЗВ-ТД: корректировка или отмена сведений о трудовой деятельности в 1С:ЗУП 3 на примерах - Код ВС.Б-МП.1.2 означает, что в СЗВ-ТД существует мероприятие с уникальным идентификатором (UUID-ом), который уже ранее был зарегистрирован в базе ПФР.

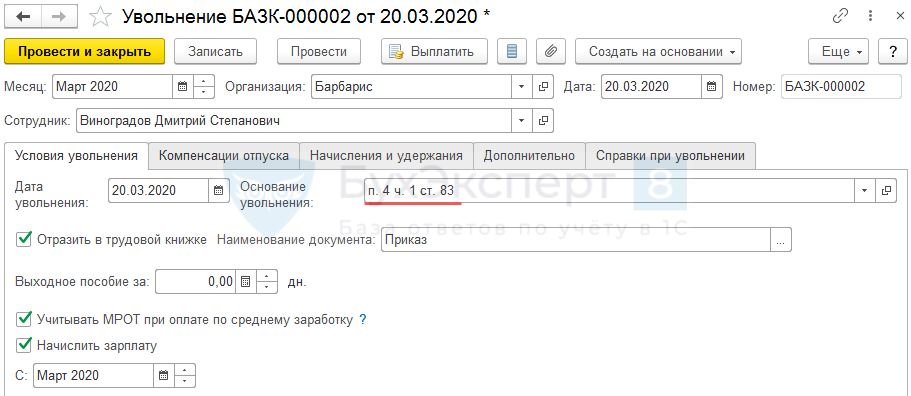

- Ошибка с кодом ЭТК.СЗВ-ТД.1.17 может возникнуть, если для кадрового мероприятия «УВОЛЬНЕНИЕ» не была указана причина.

Для того, чтобы данная ошибка не возникала в документе Увольнение следует не забывать заполнять реквизит Основание увольнения.

Для исправления ошибки с кодом 30 потребуется создать новый СЗВ-ТД на сотрудников, по которым возникла проблема.

См. также:

- Заполнение СЗВ-ТД в программах 1С

- «Трудовая функция» и «Код профессиональной деятельности» в 1С ЗУП

- Примеры заполнения СЗВ-ТД

- О форме СЗВ-ТД

- Как отредактировать данные в СЗВ-ТД

- Как внести UUID кадрового мероприятия вручную

- Как сделать удобнее работу с журналом «Электронные трудовые книжки»

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Как исправить ошибки в СЗВ-М? Что делать, если пришел отрицательный протокол по итогам проверки файла? Ответы на эти и другие вопросы вы найдете в нашей статье.

Сроки подачи корректировки СЗВ-М

В настоящее время абсолютно все компании и ИП, которые осуществляют выплаты наемным сотрудникам и лицам по договорам ГПХ, обязаны отчитываться по форме СЗВ-М. С 30.05.2021 это нужно делать по новой форме.

Все нюансы заполнения отчета вы найдете в этой статье.

Также смотрите наш чек-лист по заполнению СЗВ-М.

При заполнении данного отчета рекомендуем взять за основу образец заполнения СЗВ-М от КонсультантПлюс. Пробный доступ к правовой системе предоставляется бесплатно.

С 10.01.2022 данный отчет можно представить на бумажном носителе, если в штате 10 сотрудников или менее. В электронном варианте отчет сдается, если у работодателя трудится больше 10 человек (п. 2 ст. 8 закона «Об индивидуальном (персонифицированном) учете…» от 01.04.1996 № 27-ФЗ).

Заполненный бланк подается в ПФР ежемесячно, не позднее 15 числа месяца, наступающего после окончания отчетного периода (п. 22 ст. 11 закона № 27-ФЗ).

Чтобы не пропустить важные для отчетности даты, следите за нашей рубрикой «Календарь бухгалтера».

Важно! КонсультантПлюс предупреждает

Нередко проверки налоговиков или внебюджетных фондов заканчиваются штрафом. Однако его сумму можно попытаться уменьшить, если есть смягчающие обстоятельства. Применить их могут как проверяющие, так и суды.

На какие обстоятельства нужно ссылаться, чтобы снизить штраф, узнайте в К+. Пробный доступ к системе предоставляется бесплатно.

Корректировать выявленные самостоятельно ошибки в принятых ПФР сведениях по форме СЗВ-М страхователь без негативных для себя последствий может до момента выявления этих ошибок фондом. Причем если ошибка выявляется в момент приемки отчета, то санкций можно избежать, подав уточнение не позднее 5 рабочих дней с даты получения уведомления об устранении расхождений (п. 38 инструкции, утвержденной приказом Минтруда России от 22.04.2020 № 211н).

Напомним, что 1 ошибка будет стоить компании 500 руб. Общая сумма штрафных санкций рассчитывается исходя из количества застрахованных лиц, перечисленных в табличной части документа (абз. 4 ст. 17 закона № 27-ФЗ).

Частые ошибки при сдаче СЗВ-М

В блоке 4 данной формы необходимо перечислить всех сотрудников компании, с которыми в отчетном месяце действовали трудовые договоры или договоры ГПХ (только для тех договоров ГПХ, с которых исчислялись страховые взносы). Включить нужно даже тех работников, которые были уволены 1 числа месяца или приняты в его последний день.

|

№ п/п |

Ошибки в СЗВ-М |

Способ исправления |

|

1 |

Забытый сотрудник |

Всех работников, указанных в первичном отчете, перечислять не нужно |

|

2 |

Лишний сотрудник |

Перечислять весь персонал не нужно, иначе исходные сведения по ним обнулятся |

|

3 |

Ошибки в данных работников |

|

Узнайте, можно ли не платить штраф, если ПФР наложил его за опечатку в данных сотрудника. Об одном из таких дел, рассмотренных судом, рассказали эксперты КонсультантПлюс. Пробный доступ к правовой системе вы можете получить бесплатно.

Об исправлении других ошибок, например, в отчетном периоде, типе формы и т.д. читайте здесь.

«СЗВ-М ошибка 50»: что означает данная запись

Если компания после отправки электронного отчета получила отрицательный протокол проверки, необходимо еще раз пересдать форму, исправив допущенные неточности.

Цифровые коды выявляемых ошибок приведены в распоряжении правления ПФ РФ от 07.12.2016 № 1077п.

Код 50 означает ошибку, отчет с которой не может быть принят фондом. Например:

1. Файл имеет неверную структуру.

Сдаваемый файл должен быть корректно заполнен в формате XML-документа со следующей структурой:

ПФР[рег. номер]_[код ТО ПФР]_СЗВ-М_[дата формирования файла]_[GUID].xml,

где: Рег. номер — номер, под которым страхователь зарегистрирован как плательщик страховых взносов.

Код ТО ПФР — код территориального органа ПФР, в который отправляется файл (указывается согласно классификатору территориальных органов ПФР).

Дата формирования файла — дата в формате ГГГГММДД.

GUID — глобальный уникальный идентификатор, который отражает уникальность электронного документа. Значение GUID должно быть идентично значению GUID документа. Например: ПФР_034-012-008689_034012_СЗВ-М_20211121_2d2b5a89-157c-44e8-a2a0-639b7ce30a69.xml.

2. Проставлена некорректная электронная подпись.

3. Неверно указан ИНН отчитывающейся фирмы.

4. Отправлен файл с типом «Исх», а ранее уже был сдан первичный файл за отчетный месяц.

Что означают другие коды ошибок

Код 30 информирует о следующих ошибках:

- СНИЛС, Ф. И. О. сотрудников не соответствуют данным, указанным в базе ПФР;

- графа «№ п/п» заполнена не в порядке возрастания;

- не заполнены обязательные элементы — фамилия или имя сотрудника.

Код 20 свидетельствует о том, что допущены ошибки в ИНН застрахованного лица или поле осталось не заполненным.

Подробнее о кодах ошибок мы рассказывали здесь.

Итоги

Заполнять отчет по форме СЗВ-М нужно очень внимательно. Допущенные ошибки, выявленные после истечения срока сдачи отчета, могут довольно дорого обойтись компании, особенно если в ней трудится много сотрудников.