Как исправить статистический отчет и не получить штраф

15.05.2019

Росстат разъяснил, может ли компания уточнить сданную статистическую отчетность, если в первоначальном варианте была допущена ошибка (письмо от 24.04.2019 № СЕ-04-4/55СМИ).

Ведомство напоминает, что предоставление недостоверных первичных статистических данных наказывается административными штрафами в соответствии со статьей 13.19 КоАП РФ.

Для должностных лиц штраф составляет от 10 000 до 20 000 рублей, для компаний — от 20 000 до 70 000 рублей.

При повторном совершении административного правонарушения размер штрафных санкций увеличивается. Для должностных лиц они могут составлять от 30 000 до 50 000 рублей, а для юридических лиц — от 100 000 до 150 000 рублей.

В тоже время респонденты, допустившие ошибку при предоставлении статистической отчетности, обязаны в течение 3 дней после их обнаружения или получения письменного уведомления из органов Росстата направить исправленные данные с обоснованием внесения изменений и дополнительными пояснениями.

Исправленная статистическая отчетность может быть сдана респондентом лично или через представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

При этом в случае своевременного направления респондентами исправленных первичных статистических данных в органы статистики штрафные санкции не применяются, так как могут быть применены обстоятельства, смягчающие административную ответственность.

Все случаи задержек с предоставлением уточненной отчетности рассматриваются органами Росстата в индивидуальном порядке. В случае, если респондент не предоставил статданные или нарушил сроки без уважительных причин, а также если не были предоставлены уточненные данные после запроса со стороны территориального органа Росстата придется платить штраф.

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Организация, обнаружившая ошибку в представленном в органы статистики отчете, должна сдать уточненку и пояснения.

Источник: Письмо Росстата от 24.04.2019 № СЕ-04-4/55-СМИ

Росстат напоминает, что респонденты, допустившие ошибку при представлении первичных статистических данных, после ее самостоятельного обнаружения или получения уведомления об ошибке из «статистики» в течение 3 дней обязаны представить исправленные данные. К уточненному отчету нужно обязательно приложить обоснование внесения изменений, а также, в случае необходимости, дополнительные пояснения.

Сдать уточненку можно лично, через представителя, направить по почте с описью вложения или передать по ТКС.

Что касается ответственности за непредставление уточненки, то каждый конкретный случай рассматривается территориальным органом Росстата в индивидуальном порядке с учетом смягчающих обстоятельств. При этом если респондент сдал уточненный расчет с опозданием без уважительных причин или же не представил уточненные данные после запроса органа статистики, ему придется уплатить штраф.

Размер штрафных санкций за первый такой проступок составляет от 20 тысяч до 70 тысяч рублей для юрлиц и от 10 тысяч до 20 тысяч рублей — для должностных лиц организации (ст. 13.19 КоАП).

Многие бухгалтеры скептически относятся к обязанности отчитываться перед Росстатом. А зря. Ведь КоАП РФ устанавливает штраф за нарушение сроков подачи статформ вплоть до 150 тыс. рублей. Как узнать, какую отчетность необходимо подавать в статистику? Как ее уточнить в случае необходимости? Как избежать санкций? Ответы на эти и другие вопросы вы узнаете из нашей статьи.

Статотчетность в обязательном порядке представляют:

Росстат обязан бесплатно информировать (в том числе в письменной форме) респондентов о проведении в отношении их статистического наблюдения по конкретным формам.

Руководитель юрлица назначает должностных лиц, уполномоченных предоставлять статинформацию от имени компании.

Статотчетность можно представлять:

Датой предоставления отчетности является день отправки почтового отправления с описью вложения, или дата их отправки по ТКС, или дата фактической передачи в отделение статистики. Постановление Правительства РФ от 18.08.2008 № 620«Об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета» Примечание редакции:

Субъекты малого предпринимательства должны сдавать отчеты в статистику раз в пять лет. Такое правило установлено Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». Последний раз они отчитывались за 2015 год в 2016 году. В следующий раз надо будет отчитаться за 2020 год в 2021 году.

Все остальное время в статистику отчитываются только те организации, которые попали в специальную выборку. Малым и средним предприятиям в этом случае придется сдавать отчеты ежемесячно или ежеквартально. Микропредприятия, попавшие в выборку, отчитываются в статистику раз в год. Порядок проведения выборочных статистических наблюдений на сегодняшний день установлен Постановлением Правительства РФ от 16.02.2008 № 79.

Узнать, какие статформы следует сдавать, можно с помощью спецсервиса. Если компания сомневается в актуальности информации, размещенной в Интернете, можно обратиться за разъяснениями непосредственно в свое отделение. Чиновники обязаны бесплатно информировать респондентов в письменном виде. Если данные онлайн-сервиса и уведомления, полученного из статистики, будут отличаться, то при формировании отчетности руководствоваться нужно последним.

Кроме того, Росстат уточнил, что сведения, которые представлены на сервисе ведомства, обновляются ежемесячно. Значит, проверять информацию раз в месяц будет достаточно. Письмо Росстата от 22.01.2018 № 04-4-04-4/6-СМИ«О статистической отчетности» Примечание редакции:

Онлайн-сервис Росстата, при помощи которого можно узнать, какие формы статотчетности нужно сдавать вашей компании, располагается по адресу: https://websbor.gks.ru/online/#!/gs/statistic-codes.

Но проблема в том, что, если не делать проверку каждый день, можно пропустить какие-то новые формы. Поэтому «Клерк» сделал инструмент, который будет отслеживать за вашу компанию по ИНН все обязанности по отчетам в Росстат.

Городское подразделение Росстата выписало фирме штраф 20 тыс. рублей за то, что она не подала форму П-4 за филиал, который расположен в городе.

Это нарушение ст. 8 Закона от 29.11.2007 № 282-ФЗ и п. 3, 4 Постановления от 18.08.2008 № 620.

Штраф притом назначен минимальный. Часть 1 ст. 13.19 КоАП РФ, по которой он выписан, предусматривает санкции до 70 тыс. рублей.

Указанную форму нужно сдавать за каждый филиал.

Правда, если структурное подразделение (например, операционные офисы банков, салоны связи, торговые объекты и тому подобное) расположено в границах одного муниципального района, городского округа, одной внутригородской территории города федерального значения (по разным почтовым адресам и на небольшом расстоянии друг от друга), то его могут отразить как одно обособленное подразделение (письмо Росстата от 28.09.2017 № 01-01-3/3169-ДР).

В данном случае у фирмы был один допофис в городе.

Компания привела довод, что этот офис не отвечает признакам филиала или представительства, изложенным в ст. 55 ГК РФ, в силу чего у нее не возникает обязанности по предоставлению статотчетности.

Суд признал аргумент ошибочным, так как к спорным правоотношениям в сфере официального статистического учета гражданское или иное законодательство РФ не применяется. Определение Верховного Суда РФ от 18.12.2018 № 304-АД18-22604 Примечание редакции:

Указаниями по заполнению отдельных форм предусмотрено предоставление отчетности как по каждому ОП, так и по головному офису. В этом случае при заполнении отчета по компании в кодовой части формы титульного листа вместо кода ОКПО проставляется 14-значный идентификационный номер головного подразделения, увязанный с кодом ОКПО юрлица и оканчивающийся на 001. В качестве головного подразделения выступает ОП, где находится администрация предприятия или местонахождение которого соответствует юридическому адресу. Если у организации лица нет подразделений, в кодовой зоне формы проставляется код ОКПО юрлица. Таким образом, помимо перечня форм организации, необходимо проверять перечень форм головного подразделения юридического лица.

Если компания обнаружила ошибку в ранее представленной статочетности либо получила уведомление об этом от Росстата, то необходимо подать:

Сделать это можно:

Срок сдачи — 3 дня с момента обнаружения недочета респондентами или контролирующими органами. При этом территориальное отделение статистики не вправе отказать в приеме уточненных сведений.

Если респондент представит «уточненку» в положенный срок, то санкции ему не грозят. Несвоевременная сдача исправленной статотчетности грозит штрафом по ст. 13.19 КоАП РФ. Письмо Росстата от 24.04.2019 № СЕ-04-4/55СМИ«Об уточнении отчетности в Росстат»

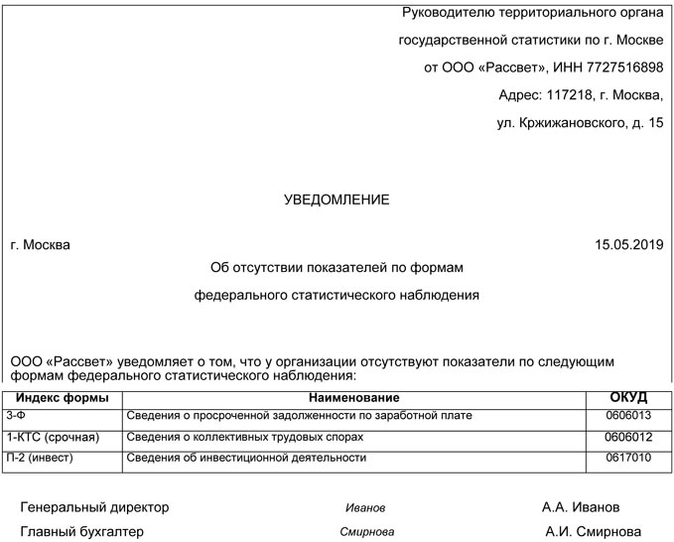

Росстат разъяснил порядок представления статотчетности при отсутствии наблюдаемого события. Ведомство напомнило, что в ряде стабланков прямо указано, что они подаются исключительно при наличии определенного явления, к примеру, в рассматриваемом периоде были финансовые вложения либо компания задолжала работникам зарплату и т.п. В этом случае подавать нулевые отчеты не требуется, штрафов не будет.

Если же указание по заполнению формы статучета не содержит такой информации, то предоставление пустых отчетов обязательно. В противном случае последуют санкции по ст. 13.19: штраф для организации от 20 до 70 тыс. рублей, директор заплатит от 10 до 20 тыс. рублей. В случае рецидива ответственность ужесточится: юрлицу придется перечислить в казну вплоть до 150 тыс. рублей, а директору — до 50 тыс. рублей.

При этом чиновники разрешили вместо нулевых форм подавать в свое отделения письмо об отсутствии показателей. Письмо Росстата от 08.04.2019 № СЕ-04-4/49-СМИ«О сдаче нулевой отчетности в Росстат» Примечание редакции:

При этом ведомство просит респондентов не заменять «нулевки» письмами. Это важно в целях сокращения сроков проверки статотчетности и обработки данных (письмо Росстата от 17.05.2018 № 04-04-4/48-СМИ). Однако чиновники напоминают, что и тот и другой вариант исполнения обязанности по представлению отчетности законен. То есть если компания все же подаст письмо, то никакой отчетности ей не грозит. Примечание редакции:

Письмо об отсутствии показателей для заполнения статотчетности необходимо подавать к каждому сроку ее сдачи. Иначе грозит штраф за ее непредставление (письмо Росстата от 22.01.2018 № 04-4-04-4/6-сми).

В статбланках указаны конкретные сроки их представления, а также периодичность. В случае нарушения указанных требований компании будут оштрафованы по ст. 13.19 КоАП РФ. Напомним, что штраф для юрлиц варьируется от 20 до 70 тыс. рублей, в случае рецидива проверяющие взыщут с компании в казну 150 тыс. рублей.

Такую жесткость Росстат объясняет техническими ограничениями, которые не дают возможность включить опоздавший отчет в разработку официальной статистической информации (письмо Росстата от 15.03.2019 № 04-04-4/40-СМИ). Письмо Росстата от 19.03.2019 № 04-04-4/42-СМИ«О бухгалтерской отчетности»

Компанию оштрафовали за неверные данные в форме статнаблюдения. Вместо числа сотрудников, занятых в научном исследовании, предприятие указало их общее количество в фирме. Ошибка в отчете за первый квартал обнаружилась только после предоставления формы по итогам второго. Росстат решил, что срок назначения санкций за искажение должен отсчитываться с момента его обнаружения и вменил компании штраф 20 тыс. рублей.

Фирма с логикой чиновников не согласилась и обжаловала решение в суде. Компания утверждала, что срок привлечения к ответственности по спорному составу составляет два месяца и исчисляется с даты, установленной для предоставления отчетности, то есть госорган, назначая штраф в сентябре, его пропустил.

Первая судебная инстанция с доводами фирмы не согласилась, однако в апелляции арбитры их поддержали в полном объеме. Фемида указала на разъяснения, содержащиеся в п. 19 Постановления Пленума ВАС РФ от 27.01.2003 № 2 и п. 14 Постановления Пленума ВС РФ от 24.03.2005 № 5. Согласно указанным позициям, уклонение от обязанности, исполнить которую нужно к конкретному сроку, не является длящимся правонарушением, а значит, и сроки привлечения к ответственности за него исчисляются с момента, когда закон был фактически нарушен, то есть с официального дедлайна по спорной отчетности.

Согласно статье 4.5 КоАП РФ для состава по ст. 13.19 КоАП этот период составляет два месяца. Таким образом, за ошибки в форме № 2-наука за I квартал, представляемой до 10.04.2018, оштрафовать фирму могли до 11 июня. Промедление Росстата более чем на три месяца заставило судьям признать его решение недействительным. Постановление Пятнадцатого арбитражного апелляционного суда от 25.03.2019 № 15АП-1198/2019

Чиновники выставили для публичного обсуждения проект поправок в закон о статистическом учете. Авторы новшеств предлагают обязать компании и ИП подавать в статистику статотчетность исключительно в электронном виде. Напомним, что сейчас такой способ подачи статбланков является добровольным.

В случае принятия закона коррективы заработают с нового года. При этом представители малого бизнеса получат годовую отсрочку. Примечание редакции:

Если поправки одобрят, то, возможно, попутно будут внесены изменения в КоАП РФ, устанавливающие штраф за нарушение способа подачи статотчетности, либо законодатели пропишут, что отчетность на бумаге будет считаться непредставленной. В связи с этим санкции будут применяться как за нарушение сроков подачи статбланков.

Отчетность в статистику должны подавать все организации

Как узнать, какие формы статучета нужно сдавать

Форму П-4 в статистику надо подавать за каждый филиал

Как уточнить статотчетность: алгоритм действий

Непредставление нулевой статотчетности грозит штрафом в размере 150 тыс. рублей

Образец письма в отделение статистики

Опоздание со сдачей статотчетности даже на один день влечет отказ в ее приеме

Суд отменил штраф за ошибку в статотчетности, подтвердив предельно короткие сроки для его назначения

Статотчетность примут только в электронном виде

В апрельском письме Росстат ответил на некоторые практические вопросы по сдаче уточненной статотчетности. Ранее ведомство разъясняло, нужно ли подавать нулевые данные, как узнать состав представляемой отчетности, когда можно избежать штрафа. Рассмотрим ответы на эти и другие вопросы.

Какую статотчетность признают недостоверной

Первичные статданные являются недостоверными, когда нарушены указания по заполнению отчета, он содержит арифметические или логические ошибки.

Нужно ли представлять нулевой отчет

Если у организации нет сведений для заполнения формы, то она сама решает, что подать: нулевой отчет или письмо об отсутствии показателей. Даже если орган статистики просит заполнить форму, он не может оштрафовать организацию, которая отправит письмо.

Письмо следует отправлять каждый раз, когда наступает срок сдачи отчетности.

Можно ли уточнить статотчетность и как это сделать

Уточнить ее можно. Если вы допустили ошибку при представлении первичных статданных, нужно направить исправленные данные. Приложите к ним обоснование внесенных изменений и дополнительные пояснения. Сделать это необходимо в течение трех дней после того, как вы обнаружили ошибки или получили письменное уведомление от органа статистики (иных субъектов официального статучета).

Исправленные первичные статданные можно подать лично или через представителя, направить в виде почтового отправления с описью вложения или передать по ТКС.

Какие последствия со стороны Росстата ждут тех, кто уточнил отчетность

За непредставление или несвоевременное представление статотчетности, а также за представление в ней недостоверных данных последует ответственность по ст. 13.19 КоАП РФ.

Если подать уточненные статданные своевременно, то штрафа не будет. В противном случае за несвоевременно скорректированный отчет привлекут к ответственности в виде штрафа:

- от 10 тыс. до 20 тыс. руб. — для должностных лиц;

- от 20 тыс. до 70 тыс. руб. — для юрлиц;

- от 30 тыс. до 50 тыс. руб. — для должностных лиц в случае повторного нарушения;

- от 100 тыс. до 150 тыс. руб. — для юрлиц в случае повторного нарушения.

Все случаи задержек с представлением уточненок рассматривает территориальный орган Росстата в индивидуальном порядке.

Обратите внимание: срок давности привлечения к ответственности — два месяца с момента, когда истек срок сдачи отчета, в котором потом были обнаружены ошибки.

Как узнать состав отчетности, которую нужно сдавать

Для этого можно направить письмо в орган статистики для уточнения перечня статотчетности, которую следует представлять. Ответ будет направлен по одному из следующих адресов:

- по адресу места нахождения, содержащемуся в ЕГРЮЛ или ЕГРИП;

- адресу, указанному в письменном обращении.

Данный перечень также размещается на сайте Росстата по адресу websbor.gks.ru. Его актуализируют ежемесячно с учетом периодичности форм статотчетности (месячная, квартальная, полугодовая, годовая).

Представлять формы, которых нет на сайте, не нужно. В уведомлении о необходимость представления статданных, направленном органом статистики, должны содержаться только формы, размещенные на websbor.gks.ru. Если у вас есть сомнения в актуальности перечня форм, которые содержатся в онлайн-сервисе, можно направить письмо с просьбой уточнить данные. Корректировку должны произвести в течение 2-5 дней. Если на сайте форма значится как как обязательная, но орган статистики по каким-либо причинам письменно подтвердил, что сдавать ее не нужно, штрафа за представление формы быть не должно.

Какое должностное лицо могут привлечь к ответственности

К ответственности по ст. 13.19 КоАП РФ привлекут должностное лицо, в служебные обязанности которого входит представление статистической информации. Если такое лицо не было назначено — руководителя организации.

Однако суды зачастую считают неправомерным привлечение должностного лица, ответственного за составление статданных, за несвоевременное представление отчетности. Например, ВС Удмуртской Республики отметил: заполненные сведения были своевременно заполнены и сданы в отдел делопроизводства, что подтверждалось данными журнала учета подготовленных документов.

Можно ли изменить меру ответственности

Это может сделать суд. Например, Костромской областной суд посчитал нарушение малозначительным и объявил устное замечание. Он руководствовался следующим:

- выявленное нарушение устранено сразу после его обнаружения;

- устранение нарушения не повлекло ошибки в итоговых статданных на федеральном уровне.

Суд не усмотрел пренебрежительного отношения юрлица к исполнению своих обязанностей соблюдать требования законодательства о статучете. Не было и оснований полагать, что недостоверные статданные были представлены преднамеренно.

Могут ли отказать в принятии уточненных отчетов

Орган статистики должен принять исправленные данные. Не забудьте: если есть уточнения или внесены изменения в первичные статданные, нужно представить письменное объяснение.

А вот представление отчета позже установленного срока Росстат приравнивает к его отсутствию. В связи с этим он считает отказ в приеме отчета, представленного с опозданием, правомерным.

Ведет ли Росстат «черный список» по результатам отчетности

Никаких «черных списков» нет. На сайтах территориальных органов Росстата могут размещаться списки организаций, к которым были применены административные меры взыскания.

Ответы на часто задаваемые вопросы по заполнению форм статистического наблюдения (Раздел на стадии разработки)

|

№ |

Вопрос |

Пояснение |

|

1 |

Где посмотреть актуальную версию xml-шаблона? |

Действующие XML-шаблоны размещены на официальном сайте Росстата (https://rosstat.gov.ru/ Главная страница/ Респондентам/ Формы федерального статистического наблюдения и формы бухгалтерской (финансовой) отчетности/ Альбом форм федерального статистического наблюдения). |

|

2 |

Должна ли в форме № 4-СХ учитываться площадь закрытого грунта |

Нет. Площади закрытого грунта не включаются в отчёт, а отражаются в форме федерального статистического наблюдения № 29-СХ. |

|

3 |

Должна ли строка №1 «Посеяно озимых осенью прошлого года на зерно и зеленый корм» формы № 4-СХ соответствовать данным строке № 74 формы № П-1 (СХ) на 1 декабря прошлого года |

Да. В случае наличия расхождений необходимо представить в наш адрес пояснения. |

|

4 |

Какие площади посевов не учитываются по форме в общей посевной площади? |

— Площади занятые многолетними травами посева прошлых лет за пределами агротехнических норм их продуктивного использования. — Посевы сельскохозяйственных культур, предназначенные для использования на зеленое удобрение (сидеральные посевы); — Посевы многолетних трав на залужение, произведенные в порядке коренного улучшения естественных сенокосов и пастбищ после их предварительной распашки. |

|

5 |

Если посевы сельскохозяйственных культур были осуществлены после 15 июня (срока представления формы) где они должны учитываться? |

Данные посевы должны учитываться в форме № 29-СХ. |

|

№ |

Вопрос |

Пояснение |

|

1 |

Где посмотреть актуальную версию xml-шаблона? |

Действующие XML-шаблоны размещены на официальном сайте Росстата (https://rosstat.gov.ru/ Главная страница/ Респондентам/ Формы федерального статистического наблюдения и формы бухгалтерской (финансовой) отчетности/ Альбом форм федерального статистического наблюдения). |

|

2 |

Должна ли в форме учитываться площадь закрытого грунта? |

Нет. Площади закрытого грунта не включаются в отчет, а отражаются в форме федерального статистического наблюдения № 2-фермер. |

|

3 |

Какие площади посевов не учитываются по форме в общей посевной площади? |

— Площади занятые многолетними травами посева прошлых лет за пределами агротехнических норм их продуктивного использования. — Посевы сельскохозяйственных культур, предназначенные для использования на зеленое удобрение (сидеральные посевы); — Посевы многолетних трав на залужение, произведенные в порядке коренного улучшения естественных сенокосов и пастбищ после их предварительной распашки. |

|

4 |

Какие посевы учитываются по строке 12 «сахарная свекла»? |

По сахарной свекле (строка 12) учитываются только те посевы свеклы, продукция с которых предназначается для переработки на сахарных и других заводах. Посевы маточной (выращенные в первый год жизни и заложенные на хранение для получения из них семян на следующий год) сахарной свеклы и высадки показываются по строке прочие технические культуры. Посевы сахарной свеклы на корм скоту отражаются в разделе кормовых культур. |

|

5 |

Что входит в группу прочих овощей? |

В группу прочих овощей включается различная овощная зелень (салат, шпинат, укроп, щавель и др.), все прочие овощи, например: перец, кабачки и тыква, столовые корнеплоды (петрушка, сельдерей, пастернак, редька, брюква, редис), для которых в форме не предусмотрены отдельные строки. В эту же группу включаются и бобовые, созревание которых не доводится до конца, например, фасоль на лопатку и незрелые бобы, а также площадь посева сахарной кукурузы в молочной и молочно-восковой спелости, предназначенной для консервирования и использования в свежем виде на продовольствие. |

|

6 |

Какие культуры входят в группу показателя «семенники овощных культур и бахчевых продовольственных культур»? |

Посевы однолетних овощей (огурцы, помидоры, редис и др.), урожай которых почти полностью используется для получения семян. При частичном (выборочном) использовании однолетних овощей на семена площади их учитываются как овощи по соответствующей культуре. |

|

7 |

В какой территориальный орган статистики предоставляется отчетность при несоответствии места регистрации с местом фактической деятельности? |

Форма предоставляется в территориальные органы Росстата по месту фактического осуществления деятельности юридического лица (обособленного подразделения), КФХ, индивидуального предпринимателя. Подразделению, находящемуся по месту фактической деятельности необходимо обратиться в органы статистики для присвоения локального кода для сдачи статистической отчетности. |

|

8 |

Что мне делать, если мне назначена форма, но отсутствуют данные для её заполнения? |

По форме за отчетный период в случае отсутствия наблюдаемого явления респондент должен направить подписанный в установленном порядке отчет по форме, незаполненный значениями показателей («пустой» отчет по форме). Во всех представляемых отчетах такого вида должен заполняться исключительно титульный раздел формы, а в остальных разделах не должно указываться никаких значений данных, в том числе нулевых и прочерков. |

|

9 |

Что мне делать, если мне не назначена форма, но есть данные для заполнения? |

Необходимо обратиться в отдел государственной статистики с просьбой включения респондента в итоговый каталог по форме № 1-фермер. Электронная почта: p50_OSH@gks.ru Контакты отделов государственной статистики размещены на официальном сайте: https://mosstat.gks.ru/ Главная страница/ Контакты |

При заполнении отчета следует руководствоваться указаниями по заполнению формы, помещенными на бланке формы. Арифметические и логические контроли, приведенные в указаниях, должны выполняться обязательно.

|

№ |

Вопрос |

Пояснение |

|

1 |

Должно ли предприятие предоставлять отчет по ф. № 4-ОС, если оно не имеет текущих затрат на охрану окружающей среды и (или) оплату услуг природоохранного назначения, или имеет затраты на природоохранную деятельность менее 100 тысяч рублей в год? |

Форма предоставляется в территориальные органы Росстата только при наличии наблюдаемого явления. В случае отсутствия явления или при затратах природоохранного назначения менее 100 тысяч рублей в год отчет по форме не предоставляется. |

|

2 |

В каких единицах измерения заполняется форма? |

Данные предоставляются в тысячах рублей, в целых числах, без десятичных знаков. |

|

3 |

Включается ли в показатели налог на добавленную стоимость (НДС)? |

Данные приводятся без налога на добавленную стоимость (НДС). |

|

4 |

Как отчитываться, если у юридического лица имеются обособленные подразделения (филиалы)? |

При наличии обособленных подразделений у юридического лица настоящая форма заполняется как по каждому обособленному подразделению, так и по юридическому лицу без этих обособленных подразделений. Все подразделения предприятия, расположенные на одной территории (по одному почтовому адресу), относятся к одному обособленному подразделению; части предприятия, расположенные на разных территориях, отражаются как разные обособленные подразделения. |

|

5 |

Как отчитываются подразделения предприятия (филиалы), расположенные по разным фактическим адресам? |

Части предприятия, расположенные по разным фактическим адресам на небольшом расстоянии друг от друга (например, в границах одного муниципального района, муниципального округа, городского округа, внутригородской территории городов федерального значения), могут отражаться как одно обособленное подразделение, если их деятельность технологически тесно связана друг с другом (например, отдельные участки одного и того же производства). Части предприятия, расположенные на территории разных муниципальных районов и городских округов, считаются разными обособленными подразделениями. |

|

6 |

В какой территориальный орган статистики предоставляется отчетность при несоответствии места регистрации месту фактической деятельности? |

Форма предоставляется по месту фактического осуществления деятельности. Подразделению, находящемуся по месту фактической деятельности необходимо обратиться в органы статистики для присвоения локального кода для сдачи статистической отчетности. |

|

7 |

Какие из текущих затрат не относятся к затратам на охрану окружающей среды? |

В форме не отражаются затраты — на приобретение основных фондов природоохранного назначения, строительство, модернизацию и реконструкцию объектов по охране окружающей среды, — на мероприятия по непосредственному использованию природных ресурсов, — на предотвращение и борьбу с последствиями стихийных бедствий, — озеленение и благоустройство территорий, — данные о затратах проводимых в результате прямой сельскохозяйственной деятельности (например на мелиорацию земель, приобретение удобрений, выручка от продажи перегноя), — проведение мероприятий по охране здоровья, улучшению условий труда и повышению техники безопасности, — различные бюджетные налоги и платежи за природопользование и при природопользовании, в том числе экологический сбор. |

|

8 |

В каком случае заполняются графы формы с 3 по 10? |

В графах с 3 по 10 отражаются затраты на выполнение мероприятий по охране окружающей среды для собственных нужд (кроме предоставления специализированных природоохранных услуг). |

|

9 |

В каком случае заполняются графы формы с 11 по 18? |

Графы с 11 по 18 заполняют только респонденты, оказывающие специализированные природоохранные услуги. Перечень видов природоохранной деятельности приведен в Приложение № 2 к форме № 4-ОС. |

|

10 |

В какой графе и по каким направлениям природоохранной деятельности учитывается зарплата эколога? |

В графе 6 «Затраты на оплату труда и отчисления на социальные нужды», если в отчете отражаются затраты на выполнение мероприятий по охране окружающей среды только для собственных нужд. В графе 14 «Затраты на оплату труда и отчисления на социальные нужды», если респондент оказывает специализированные природоохранные услуги. В случае отсутствия возможности разделить затраты на оплату труда экологов по направлениям природоохранной деятельности, эту информацию следует отражать по направлению, имеющему наибольший объем текущих (эксплуатационных) затрат. |

|

11 |

По какой строке показывать затраты на обучение работников, связанные с охраной окружающей среды? |

Данные затраты необходимо отражать по соответствующему направлению природоохранной деятельности. В случае, если отнесение к одному из направлений невозможно — затраты отражаются по строке 10 «На другие направления деятельности в сфере окружающей среды» |

|

12 |

В каких графах отражать суммы штрафов, выплаченных респондентом организациям, оказывающим специализированные природоохранные услуги в рамках договора на оказание этих услуг? |

Данные затраты учитываются в графах: 7 (заполняют респонденты отражающие затраты на выполнение мероприятий по охране окружающей среды для собственных нужд) или 15 «Оплата услуг природоохранного назначения» (заполняют только респонденты, оказывающие специализированные природоохранные услуги). |

|

13 |

Какие данные не включаются в состав показателя «Текущие (эксплуатационные) затраты за год, всего (гр. 3 (отражаются затраты на выполнение мероприятий по охране окружающей среды для собственных нужд))? |

«Оплата услуг природоохранного назначения» (гр. 7), «Затраты на капитальный ремонт основных фондов по охране окружающей среды» (гр. 8), «Выручка (поступления) от продажи побочной продукции» (гр. 9), «Амортизационные отчисления на восстановление основных фондов по охране окружающей среды» (гр. 10). |

|

14 |

Какие данные не включаются в состав показателя «Текущие (эксплуатационные) затраты за год, всего (гр. 11 (заполняют только респонденты, оказывающие специализированные природоохранные услуги))? |

«Оплата услуг природоохранного назначения» (гр.15), «Затраты на капитальный ремонт основных фондов по охране окружающей среды» (гр.16), «Выручка (поступления) от продажи побочной продукции» (гр. 17), «Амортизационные отчисления на восстановление основных фондов по охране окружающей среды» (гр. 18). |

|

15 |

Что относится к побочной продукции, отражаемой в графах 9, 17? |

Это должна быть побочная продукция, образовавшаяся в результате природоохранной деятельности (уловленные отходы деревообработки, нефтепродукты, полученные при очистке сточных вод, т.е. у организации должен быть полигон по переработке отходов, очистные сооружения, пылеуловители и прочее). В побочную продукцию не входят: металлолом, макулатура, остатки упаковки, шлак, зола, отработанные масла, а также попутная продукция производственной деятельности! |

|

№ |

Вопрос |

Пояснение |

|

1 |

Каков порядок представления формы П-3? |

Форма П-3 статистического наблюдения представляется ежемесячно. В ней указываются данные на последний день отчетного периода. Ежемесячно заполняется только первый раздел формы. В квартальные отчетные периоды (3,6,9,12 месяцы) – все 4 раздела. В годовой отчет дополнительно заполняется строка 50.а (В старых шаблонах строка 501 «Чистые активы»). Срок сдачи: В ежемесячные периоды – до 28 числа месяца, следующего за отчётным месяцем. В квартальные – до 30 числа, следующего за отчётным месяцем. Если последний день сдачи отчета приходится на выходные, то он переносится на первый рабочий день, следующий за выходным. |

|

2 |

Какие сведения указываются в форме П-3? |

Форму П-3 можно назвать мини-балансом. В разделах указываются данные согласно балансу предприятия. Все сведения предоставляются в тысячах рублей. Данные 1 и 2-ой строк 1-го раздела, всего 2-го раздела и 1-й графы 4-го раздела заполняются нарастающим итогом с начала года. Остальные сведения предоставляются на последний день отчетного периода. |

|

3 |

На что обратить внимание при заполнении формы? |

Наиболее частыми ошибками при заполнении формы П-3 является пропуск в данных (особенно 27 строка, 2-я графа 2-го и 3-го разделов – данные прошлого периода). Часто происходят ошибки в 3-м разделе, в структуре оборотных и внеоборотных активов, а также в 4-м разделе – распределение по странам (путаются строки). Особое внимание стоит обратить на заполнение строк 6,7,20: · По строке 06 отражается задолженность покупателей и заказчиков за товары, выполненные работы и оказанные услуги, обеспеченная полученными векселями (счет 62). · По строке 07 приводится задолженность государственных заказчиков по заключенным государственным контрактам. Государственный контракт– контракт на товары, работы, услуги для государственных нужд, по которому исполнитель обязуется передать товары государственному заказчику либо по его указанию иному лицу, а государственный заказчик обязуется обеспечить оплату поставленных товаров. Государственными заказчиками могут выступать соответственно государственные органы (в том числе органы государственной власти), органы управления государственными внебюджетными фондами, органы местного самоуправления, а также бюджетные учреждения, иные получатели средств федерального бюджета и уполномоченные органами государственной власти субъектов Российской Федерации на размещение заказов бюджетные учреждения, иные получатели средств бюджетов субъектов Российской Федерации при размещении заказов на поставки товаров, выполнение работ, оказание услуг за счет бюджетных средств и внебюджетных источников финансирования. Строку 07 заполняют исполнители, заключившие контракт с государственными заказчиками. · По строке 20 отражается сумма задолженности поставщикам, подрядчикам и другим кредиторам, которым организация выдала, в обеспечение их поставок, работ и услуг, векселя, учитываемые на счете 60 «Расчеты с поставщиками и подрядчиками». |

|

4 |

Нужно ли заполнять данные прошлого года (2-я строка, 2-я графа 2-го и 3-го разделов), если форма в тот период не сдавалась? |

При наличии сведений, организация обязана заполнять данные прошлого периода, не зависимо от факта сдачи отчета за предыдущий год. |

|

5 |

Какие требования к заполнению титульного листа отчета? |

Необходимо актуальное и корректное заполнение титульного листа отчета с указанием ответственных за предоставление отчета лиц для оперативной связи специалистов. |

|

6 |

Пришел протокол с информацией о нарушении предупредительных контролей. Что это значит? Отчет принят? |

Информация о нарушении предупредительных контролей указывает на наличие потенциальных ошибок в отчете. Как правило, предупредительные контроли указывают на большие расхождения с данными прошлых периодов. После получения такого протокола необходимо особенно внимательно проверить данные, указанные в контролях. Если все правильно, никаких действий предпринимать не нужно. Отчет принят. |

|

7 |

Что означает предупредительный контроль: стр. 01 гр. 1 / стр. 02 гр. 1 <= 2? |

Значительное (более чем в 2 раза) увеличение прибыли текущего периода в сравнение с тем же периодом прошлого года. |

|

8 |

Что означает контроль: стр. 01 гр. 1 / стр. 02 гр. 1 >= 0.2? |

Значительное (более чем в 5 раз) уменьшение прибыли текущего периода в сравнение с тем же периодом прошлого года. |

|

9 |

Что означает контроль: стр. 03(13,26) гр. 1 за отчетный период / стр. 03(13,26) гр. 1 за предыдущий период <= 2? |

Значительное (более чем в 2 раза) увеличение показателя по сравнению с предыдущим периодом. |

|

10 |

Что означает контроль: стр. 03(13,26) гр. 1 за отчетный период / стр. 03(13,26) гр. 1 за предыдущий период >= 0.2? |

Значительное (более чем в 5 раз) уменьшение показателя по сравнению с предыдущим периодом. |

|

№ |

Вопрос |

Пояснение |

|

1 |

Где посмотреть актуальную версию xml-шаблона? |

Действующие XML-шаблоны размещены на официальном сайте Росстата (https://rosstat.gov.ru/ Главная страница/ Респондентам/ Формы федерального статистического наблюдения и формы бухгалтерской (финансовой) отчетности/ Альбом форм федерального статистического наблюдения). |

|

2 |

Зависит ли шаблон от типа предприятия? Как выбрать корректный электронный шаблон по форме 3-фермер (годовая)? |

Респонденты, предоставляющие отчет по форме 3-фермер за год выбирают шаблон в зависимости от типа предприятия: · микропредприятия осуществляющие сельскохозяйственную деятельность — шаблон 3-фермер (для микро) «Сведения о производстве продукции животноводства и поголовье скота», код 611006004001, индекс sm; · крестьянские (фермерские) хозяйства и индивидуальные предприниматели — шаблон 3-фермер (для КФХ) «Сведения о производстве продукции животноводства и поголовье скота», код 611006003001, индекс sf. |

|

3 |

В какой территориальный орган статистики предоставляется отчетность при несоответствии места регистрации с местом фактической деятельности? |

Форма предоставляется в территориальные органы Росстата по месту фактического осуществления деятельности юридического лица (обособленного подразделения), КФХ, индивидуального предпринимателя. В случае использования скота и птицы на правах аренды арендатор представляет статистический отчет в территориальный орган государственной статистики по месту нахождения скота и птицы. Подразделению, находящемуся по месту фактической деятельности необходимо обратиться в органы статистики для присвоения локального кода для сдачи статистической отчетности. |

|

4 |

Как рассчитать среднегодовое поголовье коров молочного стада в случае отсутствия данных о наличии скота за каждый месяц. (Раздел 2. Поголовье скота и птицы на конец отчетного периода, строка 24)? |

В случаях отсутствия помесячных данных о наличии скота среднегодовое поголовье может быть исчислено как среднее арифметическое на начало и конец года. |

|

5 |

Что отражают по строке 47 «Забито и продано на убой скота и птицы» (Раздел 3, Движение поголовья скота, голов)? |

По строке 47 отражаются весь забитый скот и птица независимо от того, были ли скот и птица забиты непосредственно в организации (хозяйстве) или проданы для убоя. |

|

6 |

Какая продукция не включается в показатель «объем реализации»? |

В объем реализации по строкам 50-55 не включаются: — скот, переданный населению по договорам или другой сельхозорганизации для доращивания с последующим возвратом выращенного скота в хозяйство; — молодняк скота до 6-ти месяцев, суточные цыплята, молочные поросята до (до 2-х месяцев), проданные населению (для дальнейшего выращивания без последующего возврата), выданные в счет оплата труда. |

При заполнении отчета следует руководствоваться указаниями по заполнению формы, помещенными на бланке формы. Арифметические и логические контроли, приведенные в указаниях, должны выполняться обязательно.

|

№ |

Вопрос |

Пояснение |

|

1 |

Где можно посмотреть Указания по заполнению формы? |

На официальном сайте Росстата XML-шаблонами (https://rosstat.gov.ru в рубрике Респондентам/ Формы федерального статистического наблюдения и формы бухгалтерской (финансовой) отчетности/ Альбом форм федерального статистического наблюдения) размещена электронная версия бланка формы с указаниями по ее заполнению. |

|

2 |

Организация получила уведомление о необходимости предоставления отчета по форме 1-ТР (автотранспорт), но вся транспортная деятельность ведется в обособленных подразделениях на других территориях, автомобильных дорог на балансе нет. Как заполнять форму? |

Отчеты предоставляются по месту фактического осуществления деятельности (п.2 указаний по заполнению формы). Если грузовой автотранспорт числится на балансе головной организации, необходимо сдать отчет с заполненным 1 разделом. Обособленные подразделения, осуществляющие перевозку грузов, должны отчитываться самостоятельно в территориальные органы Росстата в соответствующем субъекте РФ. Если автомобили находятся на балансе обособленных подразделений, головная организация предоставляет «нулевой» отчет. |

|

3 |

Включаются ли в 1й раздел формы данные об арендованных, находящихся в распоряжении организации по договору лизинга или о прикомандированных автомобилях? |

Нет, не включаются. 1й раздел содержит данные об автомобилях (грузовые, пикапы и легковые фургоны, автоприцепы и полуприцепы специальные автомобили на шасси грузовых автомобилей), находящихся на балансе организации и принадлежащие ей как на правах собственности, так и на правах хозяйственного ведения, оперативного управления или безвозмездного пользования, зарегистрированные в территориальных органах ГИБДД МВД РФ (п.10 Указаний по заполнению формы). |

|

4 |

Какие автомобили включаются в данные по строке 100? |

По строке 100 «Грузовые автомобили – всего» показывается количество грузовых автомобилей общего назначения (имеющих в качестве грузонесущей емкости открытые, бортовые или безбортовые платформы), специализированных грузовых автомобилей и седельных тягачей, предназначенных для перевозки грузов, за исключением пикапов и легковых фургонов и специальных автомобилей на шасси грузовых автомобилей, а также перечисленных в пункте 11 указаний по заполнению формы. |

|

5 |

В какую группу по конструкции кузова включать седельные тягачи? |

По строкам 101-107 седельные тягачи (автомобили-тягачи, предназначенные для постоянной работы с полуприцепом) включаются в группу в соответствии с основными типами скомплектованных с ними полуприцепов. |

|

6 |

Нужно ли предоставлять отчет, если собственного автотранспорта нет? |

Если предприятие осуществляет грузоперевозки (арендованный транспорт или лизинг) — в этом случае заполняется только 2 раздел. Если организация имеет дороги необщего пользования — заполняется только 3 раздел. |

|

7 |

Как определить к какой категории относится автомобиль (строки 113 — 115)? |

N1 — грузоподъемностью до 3,5 тонн; N2 — от 3,5 до 12 тонн; N3 — свыше 12 тонн (см. п. 19 Указаний по заполнению формы). |

|

8 |

Должны ли не транспортные предприятия, заполнять 2 раздел формы? |

Если в течение года перевозили грузы, то да. Раздел 2 заполняется независимо от того, является ли перевозка грузов основным видом деятельности предприятия или нет. |

|

9 |

Данные по 2 разделу включают только работу собственного автотранспорта? |

Нет. Данные по всем строкам 2 раздела содержат информацию о работе автотранспорта, находящегося в распоряжении предприятия (собственного и арендованного). |

|

10 |

Включаются ли во второй раздел данные о работе специальных автомобилей? Прикомандированных автомобилей? Автомобилей сданных в аренду (лизинг)? |

По всем строкам — нет (см. п. 27 Указаний по заполнению формы). |

|

11 |

Какие данные не включаются в строки 211, 220-238, 240, 241, 251? |

Данные о работе и использовании автомобилей: 1. На обслуживании линий связи и электропередач, трубопроводов и других подобных объектах, на научно-изыскательских, геологоразведочных работах; 2. При выполнении перевозок грузов нетоварного характера (очистка территории от бытового мусора, снега и так далее); 3. При выполнении перевозок почты и периодической печати; 4. При выполнении технологических перевозок грузов, осуществляемых без выезда на дороги общего пользования; 5. При выполнении перевозок пассажиров в грузовых автомобилях. |

|

12 |

Как рассчитать данные по строке 210? |

Количество автомобилей (без автоприцепов), находящихся в распоряжении предприятия (независимо от технического состояния), умножается на количество дней, которые автомобиль находился в распоряжении предприятия (включая выходные и праздничные дни). См. п.30 Указаний по заполнению формы. |

|

13 |

Как рассчитать данные по строке 211? |

Аналогично данным стр 210, только при расчете учитываются календарные дни выхода автомобиля на линию (дни в работе). Автомобиле-дни по автомобилям, не связанным с перевозкой грузов, в расчет не включаются. Если автомобиль, выехавший на линию, не выполнил никакой работы по причине отсутствия груза, этот день учитывается как автомобиле-дни в работе. См. п.31 Указаний по заполнению формы. |

|

14 |

Кому необходимо заполнять 3 раздел формы? |

Респондентам, имеющим на балансе (в собственности) автомобильные дороги. При заполнении просьба обращать внимание на единицы измерения. |

|

15 |

Как рассчитать грузооборот? |

Памятка по расчету грузооборота |

| Примеры протоколов контролей расчётных показателей с разъяснениями: | ||||

| Когда результат расчёта превышает максимальное значение показателя из описания контроля | ||||

| Левая часть ФЛК (рассчитано по данным из отчёта) | Правая часть ФЛК (верхняя критическая граница в формуле контроля) | Отклонение ФЛК (разница) | Описание контроля (формула расчёта показателя и минимальные (максимальные) значения) | Разъяснения контролей |

| 7 000 | 1 000 | 6 000 | 2.16 Раздел 2. (10 <= стр.251*1000 / стр.211 <= 1000 по гр.3) средний пробег одного автомобиля с грузом в день, во всех видах сообщения. |

По данным отчёта (расчётный показатель получен по формуле в описании контроля), средний пробег одного автомобиля с грузом в день, во всех видах сообщения составил 7000 км. Автомобиль с грузом в день не может пройти 7000 км. Необходимо проверить единицы измерения в строке 251 — общий пробег за отчетный год (должно быть тыс. км), правильность расчета строки 211 — пребывание автомобилей в работе(единица измерения — автомобиле-дни), исправить ошибки и выслать отчет на замену. |

| 1 000 | 50 | 950 | 2.19 (А) Раздел 2. (3 <= стр.241 / стр.221 <= 50 по гр.4) Средняя дальность коммерческая в городском и пригородном сообщении (грузооборот коммерческий делится на перевозку грузов на коммерческой основе) |

По данным отчёта, автомобиль перевозит коммерческие грузы в городском и пригородном сообщении, в среднем на 1000 км. Необходимо проверить правильность расчёта данных стр 241 гр. 4 (грузооборот, выполненный на коммерческой основе), исправить ошибки и предоставить замену отчета. К перевозкам в пригородном сообщении относятся перевозки на расстояние до 50 км включительно (п. 29 Указаний по заполнению формы). |

| 1 850 000 | 550 | 1 849 450 | 2.22 (А) Раздел 2. (50 <= стр.241 / стр.221 <= 550 по гр.5) Средняя дальность коммерческая в междугороднем сообщении (грузооборот коммерческий делится на перевозку грузов на коммерческой основе ) |

По данным отчёта, средняя дальность перевозки коммерческих грузов в междугороднем сообщении составила 1 млн 850 тыс. км. Необходимо проверить правильность расчёта данных стр. 241 гр.5 (грузооборот, выполненный на коммерческой основе), исправить ошибки и предоставить замену отчёта. |

| 600 | 100 | 500 | 2.69 (А) Раздел 2. (стр.220 / стр.211 <= 100 по гр.3) Средняя выработка одного автомобиля в день во всех видах сообщения (перевезено грузов делится на пребывание автомобилей в работе) |

По данным отчета, автомобиль перевозит по 600 тонн в день. Необходимо проверить правильность расчета стр. 211 (пребывание автомобилей в работе), единицы измерения в стр. 220 (перевезено грузов, всего), исправить ошибки и предоставить отчет на замену. |

| 100 | 100 | 0 | 2.8 Раздел 2 (стр. 251 / стр.250 х 100 < 100 % гр.3) Коэффициент использования пробега во всех видах сообщения. |

По данным отчёта, общий пробег автомобиля равен пробегу с грузом (коэффициент = 100%). Необходимо проверить данные по стр. 250 (общий пробег) и 251 (в т.ч. пробег с грузом) и, при необходимости, предоставить отчёт на замену. |

| Когда результат расчёта меньше минимального значения из описания контроля | ||||

| Левая часть ФЛК (нижняя критическая граница) | Правая часть ФЛК (рассчитано по данным из отчёта) | Отклонение ФЛК (разница) | Описание контроля (формула расчёта показателя и минимальные (максимальные) значения) | Разъяснения контролей |

| 50 | 20 | 30 | 2.21 (А) Раздел 2. (50 <= стр.240 / стр.220 <= 550 по гр.5) Средняя дальность в междугороднем сообщении (грузооборот делится на перевозку грузов) |

По данным отчета, средняя дальность перевозки груза в междугороднем сообщении = 20 км. Необходимо проверить правильность расчёта данных стр. 240 гр. 5, исправить ошибки и предоставить замену отчета. К перевозкам в междугороднем сообщении относятся перевозки на расстояние более 50 км (п. 29 Указаний по заполнению формы). |

| 1 | 0,3 | 0,7 | 2.32 (А) Раздел 2. (1 <= стр.240 / стр.220 <= 1500 для собственных нужд) Средняя дальность для собственных нужд (грузооборот делится на перевозку грузов) |

По данным отчёта, автомобиль перевозит грузы для собственных нужд, среднее расстояние = 0.3 км (300 метров). Необходимо проверить правильность расчёта стр. 240, исправить ошибки и предоставить отчёт на замену. Напоминаем, что внутритерриториальные перевозки в отчёте не отображаются. |

| 3 | 1 | 2 | 2.17 (А) Раздел 2. (3 <= стр.240 / стр.220 <= 50 по гр.4) Средняя дальность в городском и пригородном сообщении (грузооборот делится на перевозку грузов) |

По данным отчёта, средняя дальность в городском и пригородном сообщении составила 1 км. Необходимо уточнить правильность расчёта стр. 240 гр. 4 (грузооборот, всего) и, при необходимости, предоставить отчёт на замену. Технологические перевозки (внутри объекта) в отчёт входить не должны. |

| Контроль суммы данных по стр 100 и стр 115 | ||||

| Левая часть ФЛК (значение показателя из отчёта. Показатель в формуле слева от знака «=» | Правая часть ФЛК (результат вычисления (формула справа от знака «=»)) | Отклонение ФЛК (разница) | Описание контроля (формула расчёта показателя и минимальные (максимальные) значения) | Разъяснения контролей |

| 20 | 48 | -28 | 1.26 Раздел 1. (стр. 100 гр. 3 >= стр. 100 гр. 5 + стр. 100 гр. 6) |

Суммарное количество грузовых автомобилей, оборудованных ГЛОНАСС и ГЛОНАСС/GPS не должно превышать общего числа грузовых автомобилей. В данном примере в отчете указано всего 20 автомобилей (стр. 100 гр. 3), в том числе автомобилей оснащенных аппаратурой спутниковой навигацией 48 (стр. 100 гр. 5+ стр. 100 гр. 6). Необходимо проверить информацию и выслать отчет на замену. |

| 21 | 43 | -22 | 1.27 Раздел 1. (стр. 115 гр. 3 >= стр. 115 гр. 5 + стр. 115 гр. 6) |

Суммарное количество грузовых автомобилей категории N3, оборудованных ГЛОНАСС и ГЛОНАСС/GPS не должно превышать общего количества грузовых автомобилей категории N3. В данном примере в отчете указано количество грузовых автомобилей категории N3 всего 21 единица (стр. 115 гр. 3), в том числе автомобилей оснащенных аппаратурой спутниковой навигацией 43 единицы (стр. 115 гр. 5 + стр. 115 гр. 6). Необходимо проверить информацию и выслать отчет на замену |

|

№ |

Вопрос |

Пояснение |

|

1 |

Куда представлять отчёт, если деятельность ведется не по месту регистрации? |

Отчёт по форме 1-КСР предоставляется по месту фактического нахождения КСР. |

|

2 |

Общежития должны представлять отчёт? |

Нет. По ОКВЭД2 55.90 отчёт предоставляют только пансионаты. |

|

3 |

Как заполняется отчёт, если у респондента два и более КСР? |

Респондент заполняет отдельный отчёт по каждому КСР, независимо от того, к какому типу КСР они относятся (предоставление сводного отчёта за несколько однотипных объектов КСР не допускается). Каждому КСР должен быть присвоен свой идентификационный номер. |

|

4 |

Нужно ли сдавать отчёт, если КСР сдается в аренду? |

По КСР, полностью сданным в аренду другим хозяйствующим субъектам, респондентом, обязанным предоставлять сведения, является арендатор. По КСР, частично сданным в аренду другим хозяйствующим субъектам, респондентом, обязанным предоставлять сведения, является арендодатель (владелец), который должен запросить необходимую для ее заполнения информацию у арендатора. |

|

5 |

Нужно ли сдавать отчёт, если КСР не работало в течение всего года? |

Нужно, в этом случае направляется подписанный в установленном порядке отчёт с заполненными в обязательном порядке разделами 1 и 2. |

|

6 |

Какую звёздность указывать в отчете, если корпуса разной категории? |

Если КСР состоит из нескольких корпусов разной категории, то оно учитывается как одно КСР и указывается максимально присвоенная категория. |

|

7 |

Какие номера относятся к высшей категории? |

К высшей категории относятся номера «сюит», «апартамент», «люкс», «джуниор сюит», «студия». |

|

8 |

Как рассчитать общую площадь всех номеров? |

Показывается жилая площадь всех имеющихся номеров, за вычетом площади санузла, душа, ванны. Так же не учитывается площадь номеров, постоянно занятых не по прямому назначению (например, киоски, буфеты). |

|

9 |

Как заполнить строку «Число мест»? |

В строке указывается число мест, числящихся, по инвентарным данным, на конец отчетного года (для сезонных КСР – на дату окончания функционирования в отчётном году). Специализированные средства размещения показывают число мест (коек) по состоянию на месяц (день) их максимального развёртывания. Полутороспальные и двуспальные кровати следует учитывать как два места. |

|

10 |

Как рассчитать число ночевок? |

Проставляется общее число ночевок по всем размещенным в КСР лицам за год (для круглогодичных организаций) и за сезон (для сезонных организаций) с выделением их в строках 302, 303 по гражданству. При этом если посетители были размещены менее чем на сутки, но более чем на 12 часов, данное пребывание необходимо учитывать как ночевку. Пример: Всего за отчетный период — 12 человек; 2 человека ночевали по 7 ночей (каждый ночевал 7 ночей); Расчет: |

|

11 |

Как заполнить 5й раздел «Распределение численности размещенных лиц по продолжительности пребывания»? |

По строкам 501, 502 по графам 1-8 распределяются размещенные лица по продолжительности пребывания. Заполняя 5 раздел следует учитывать, что ночёвкой считается продолжительность пребывания более 12 часов, но менее 24 часов. Лиц останавливающихся менее чем на 12 часов следует отмечать по графе 1 «без ночёвки». Пример распределения размещенных лиц по продолжительности пребывания: Всего размещенных лиц — 13 человек, 44 ночёвки. Из них: — Россияне: всего 10 человек, 1 человек – 0 ночёвок, 8 человек — по 3 ночёвки, 1 человек – 7 ночёвок. — Иностранные граждане: всего 3 человека, 2 человека – по 3 ночёвки, 1 человек – 7 ночёвок.

Проверяем распределение по минимальному и максимальному количеству ночёвок, для этого необходимо умножить количество человек на продолжительность пребывания. Минимальное количество ночёвок 1 чел. * 0 ночей + 8 чел. * 1 ночь + 1 чел. * 5 ночей = 13 ночей — граждан России 2 чел. * 1 ночь + 1 чел. * 5 ночей = 7 ночей — иностранных граждан 13 ночей + 7 ночей = 20 ночей – всего граждан Максимальное количество ночёвок 1 чел. * 0 ночей + 8 чел. * 4 ночей + 1 чел. * 7 ночей = 39 ночей — граждан России 2 чел. * 4 ночь + 1 чел. * 7 ночей = 15 ночей — иностранных граждан 39 ночей + 15 ночей = 54 ночи – всего граждан 20 < 44 < 54 44 ночёвки входит в получившийся диапазон от 20 до 54 ночей. |

|

№ |

Вопрос |

Пояснение |

|

1 |

Какие организации сдают форму 1-предприятие? |

Форму №1-предприятие сдают юридические лица всех форм собственности (кроме субъектов малого предпринимательства, государственных и муниципальных учреждений, банков, страховых и прочих финансовых и кредитных организаций). |

|

2 |

Где можно скачать xml-шаблон для предоставления отчетности? |

Шаблон для предоставления отчетности в электронном виде в формате *.xml можно скачать на сайте Росстата www.rosstat.gov.ru в разделе Респондентам/Формы фед.стат.наблюдения/Альбом форм фед.стат.наблюдения и далее, испльзуя строку «Поиск», необходимо найти «Форма №1-предприятие». |

|

3 |

В какие сроки предоставляется отчет? |

Форма №1-предприятие является годовой формой отчетности. Отчет предоставляется с 1 марта по 15 апреля после отчетного периода. |

|

4 |

В каких единицах заполняется форма №1-предпрятие? |

Форма №1-предпрятие заполняется в тысячах рублей. |

|

5 |

Как правильно заполнить строки 401 (Количество территориально обособленных подразделений) и 402 (территориально обособленные подразделения находящиеся на территории других субъектов РФ) четвёртого раздела? |

По строке 401 в графе 1 проставляется общее количество обособленных подразделений (включая головное), входящих в состав юридического лица. При отсутствии у юридического лица обособленных подразделений в данной страке указывается значение 1 (головное подразделение). |

|

6 |

Если организация не осуществляла деятельность в отчётном году, какие строки нужно заполнять? |

Обязательно нужно заполнить строки: |

|

7 |

Что должно отражаться по строке 507 (продано товаров, приобретённых для перепродажи)? |

По 507 строке отражается стоимость проданных товаров, приобретённых для перепродажи (то есть сами товары не видоизменялись). При этом проданные товары собственного производства не отражаются по данной строке. Сюда так же включается стоимость проданных объектов недвижимости, приобретенных для перепродажи. |

|

8 |

Что отражается по строке 601 (Расходы на приобретение товаров для перепродажи)? |

В 601 строке отражается стоимость товаров приобретённых в отчётном году для перепродажи, независимо были они в отчётном году проданы или остались на складе в виде остатков. |

|

9 |

Какие расходы должны быть отражены по строке 610 (Расходы на приобретение сырья, материалов, покупных полуфабрикатов и комплектующих изделий для производства и продажи продукции)? |

В данной строке отражаются расходы на приобретение сырья, материалов, покупных полуфабрикатов и комплектующих изделий для производства и продажи продукции (товаров, работ, услуг), которые были учтены по стоимости их приобретения на дебете бухгалтерских счетов 10, 11, 15, 16. |

|

10 |

Какие данные отражаются по строке 657 (Расходы по оплате работ и услуг сторонних организаций)? |

Отражаются расходы на оплату работ и услуг сторонних организаций и индивидуальных предпринимателей, которые включаются в расходы на производство товаров, продукции, работ, услуг в соответствии с установленным законодательством порядком. |

|

11 |

Какие данные отражаются по строке 658 (Другие расходы, связанные с производством и продажей продукции)? |

По строке 658 показываются расходы, произведённые непосредственно самой организацией, без привлечения сторонних организаций (платежи за полученное право использования результатов интеллектуальной деятельности и средств индивидуализации на основании лицензионных договоров, договоров коммерческой концессии и других аналогичных договоров). |

|

12 |

Какие есть особенности заполнения 668 (Незавершенное производство на начало года), 669 (Незавершённое производство на конец года) строк для подрядных организаций? |

Подрядные организации, осуществляющие строительную деятельность, по этим строкам показывают затраты (без затрат по субподрядным работам) по выполненным, но не сданным в установленном порядке заказчику работам на объектах строительства. |

|

13 |

Как отражается средняя численность работников по строкам 801 и 802? |

Отражаются основные показатели в разрезе видов экономической деятельности, которыми организация занималась в отчётном году. |

|

14 |

В каких случаях нужно заполнять раздел «Сведения о головной организации и территориально-обособленных подразделениях»? |

Данный раздел заполняют организации, состоящие из двух и более обособленных подразделений с учетом головного подразделения. |

|

Почему попали в выборку? |

Обследование микропредприятий осуществляется путем проведения выборочного статистического наблюдения на основе случайного отбора. В выборку попадают предприятия, включенные в реестр микропредприятий Федеральной налоговой службой по ссостоянию на 31 декабря предыдущего года. Из них в обязательном порядке попадают предприятия, имеющие численность более 13 человек и выручку более 90 млн. руб. |

|

По форме № МП (микро) отчитывается юридические лица или обособленные подразделения? |

В форму №МП (микро) включаются данные в целом по юридическому лицу, то есть с учетом данных по всем филиалам и другим обособленным подразделениям независимо от их местонахождения (в том числе осуществляющими деятельность за пределами РФ). |

|

При переезде из одного региона в другой, в какой регион сдавать отчет? |

Выборка формируется на 31 декабря предыдущего года, таким образом сдавать отчет необходимо в регион, в котором организация была зарегистрирована 31 декабря предыдущего года. |

|

Отчёт был отправлен, но приходит протокол, “s_okpo не найден в справочнике”? |

Организация не попала в выборочную совокупность или при отправке отчета указан неверный регион (необходимо отправить отчет в регион, в котором организация была зарегистрирована 31 декабря предыдущего года). |

|

За какой период заполняется форма? |

Форма №МП(микро) является годовой формой статистического наблюдения и заполняется за предыдущий год. |

|

В каких единицах измерения заполняется № МП (микро)? |

Все разделы формы №МП(микро) заполняются в тысячах рублей. |

|

Показатели формы № МП (микро) заполняются с НДС или без? |

Показатели 3-го раздела формы отражаются без НДС, акцизов и аналогичных обязательных платежей. |

|

Необходимо заполнять все разделы формы? |

Заполняются все разделы формы. |

|

Какие данные отражаются по строке 13 «Продано товаров несобственного производства»? |

По строке 13 отражается стоимость проданных товаров, приобретенных на стороне для перепродажи (их приобретение отражается на дебете счета 41). |

|

Какие данные отражаются по строке 17 «Оборот розничной торговли»? |

По строке 17 показывается оборот розничной торговли, который представляет собой выручку от продажи товаров населению для личного потребления или использования в домашнем хозяйстве за наличный расчет или оплаченных по кредитным карточкам, по расчетным чекам банков, по перечислениям со счетов вкладчиков, по поручению физического лица без открытия счета, посредством платежных карт (электронных денег). |

|

Какие данные отражаются по строке 20 «Оборот оптовой торговли»? |

По строке 20 показывается оборот оптовой торговли, который представляет собой выручку от реализации товаров, приобретенных ранее на стороне, в целях перепродажи юридическим лицам и индивидуальным предпринимателям для профессионального использования (переработки или дальнейшей продажи). |

|

Какие данные отражаются по строке 21 «Оборот общественного питания»? |

По строке 21 показывается оборот общественного питания, который представляет собой выручку от продажи собственной кулинарной продукции (блюд, кулинарных изделий, полуфабрикатов) и покупных товаров без кулинарной обработки (мучных, кондитерских, хлебобулочных изделий, фруктов, алкогольных и безалкогольных напитков и так далее) населению для потребления, главным образом, на месте, а также организациям и индивидуальным предпринимателям для организации питания различных контингентов населения. |

|

Кто сдает отчет? |

Обследование ИП осуществляется путем проведения выборочного статистического наблюдения. |

|

Как узнать какой у меня код ОКПО? |

Пройти по ссылке http://websbor.gks.ru/online и указать свой ИНН или ОГРНИП. По результату запроса система вернет Ваш код ОКПО и ФИО индивидуального предпринимателя. |

|

Какие сроки сдачи отчётности? |

Форма №1-ИП — годовая. Срок предоставления формы — с 10 января по 02 марта года, следующего за отчетным. При несвоевременном предоставлении данных предусмотрена административная ответственность |

|

В каком виде отправлять отчёт 1-ИП? |

В соответствии с Постановлением Правительства Российской Федерации от 18 августа 2008 г. №620, первичные статистические данные, документированные по формам федерального статистического наблюдения, предоставляются респондентами в форме электронного документа. |

|

Какой у меня код ТОГС для сдачи отчетности? |

Коды для сдачи отчётности в Мосстат: |

|

При переезде из одного региона в другой, в какой регион сдавать отчет? |

Организация отчитывается в тот регион, в котором была зарегистрирована на дату формирования выборки. Выборка формируется на 31 декабря отчетного года. |

|

Если я только зарегистрировался и еще не осуществлял деятельность? |

Если предприниматель только зарегистрировался и не вёл деятельность в ушедшем году, но попал в список респондентов, ему всё равно нужно направить отчет в территориальный орган Росстата по субъекту, где был зарегистрирован ИП на момент формирования выборки. |

|

Какой код ОКВЭД надо указывать? |

Указывается наименование фактически осуществляемых Вами в отчетном году видов экономической деятельности, независимо от того, указаны они при регистрации или нет. |

|

Выручка указывается с НДС или нет? |

Объем выручки указывается в тыс. руб. с учетом НДС. |

|

Кто такие партнеры? |

Партнерами по бизнесу (строка 5.1) являются лица, участвующие в деле на условиях имущественного или иного вклада и выполняющие в этом деле определенную работу, могут быть и не быть членами одного домашнего хозяйства. |

|

Кто является помогающими членами семьи? |

Помогающие члены семьи (строка 5.2) – лица, которые работают в качестве помогающих в деле, принадлежащем члену домашнего хозяйства или родственнику, без выплаты заработной платы. |

|

Кто относится к наемным работникам? |

Наемные работники (строка 5.3) – это лица, которые выполняют работу по найму за вознаграждение (деньгами или натурой) на основании письменного договора или устной договоренности. |

|

Почему попали в выборку? |

При формировании выборочной совокупности по форме №ПМ используется случайный отбор. В выборку попадают предприятия, содержащиеся в реестре малых предприятий на 10 марта текущего года по данным ФНС, включенных в «Единый реестр малых и средних предприятий». |

|

Как узнать попали ли в выборку? |

Вы можете ознакомиться со списком назначенных Вашей организации форм статистического наблюдения на интернет-портале Росстата http://websbor.gks.ru/online. |

|

Показатели формы №ПМ по строкам 10 и 13 заполняются с НДС или без НДС? |

Заполняются без НДС. |

|

Как заполняется форма №ПМ, за каждый квартал или нарастающим итогом? |

Данные по форме №ПМ предоставляются: |

|

В каких единицах измерения заполняется форма №ПМ? |

Форма №ПМ заполняется в тыс. руб. |

|

Нужно ли заполнять 4 раздел формы №ПМ каждый квартал? |

Раздел 4 заполняется в 4 квартале за январь-декабрь (за отчётный год). |

|

Отчёт был отправлен, но приходит протокол s_okpo не найден в справочнике? |

Либо организация не попала в выборочную совокупность, либо отчёт направлен не в тот регион |

|

По какой строке отражается оборот организации производственного характера, 10 или 13? |

По строке 10 графе 3 раздела 3 отражается объем отгруженных или отпущенных в порядке продажи, всех товаров собственного производства, выполненных работ и оказанных услуг собственными силами в фактических отпускных (продажных) ценах (без НДС, акцизов и аналогичных обязательных платежей). |

|

По какой строке отражается оборот организации, занимающиеся оптовой и розничной торговлей, 10 или 13? |

По строке 13 «Продано товаров несобственного производства» отражается стоимость проданных товаров, приобретенных на стороне для перепродажи (их приобретение отражается на дебете счета 41), так же отражается стоимость проданных на сторону материально-производственных запасов несобственного производства, кроме продажи собственных основных средств, нематериальных активов, валютных ценностей, ценных бумаг. |

|

Что входит в выплаты социального характера? |

В выплаты социального характера включаются суммы средств, связанные с предоставленными работникам социальными льготами, в частности, на лечение, отдых, проезд, трудоустройство (без выплат из государственных внебюджетных фондов). |

|

При смене территории в течение года в какой ТОГС отчитывается организация? |

Организация отчитывается в тот регион, в котором была зарегистрирована на дату формирования выборки. Выборка формируется на 10 марта текущего года. |

|

По форме №ПМ отчитывается юридические лица или обособленные подразделения? |

В форме №ПМ заполняются данные в целом по юридическому лицу, то есть с учетом данных по всем филиалам и другим обособленным подразделениям независимо от их местонахождения. |

|

Как проверить корректность заполнения количества отработанных человеко-часов? |

Для того, чтобы проверить корректность заполнения показателя «количество отработанных человеко-часов работниками списочного состава» можно воспользоваться формулой: где m – количество отработанных человеко-часов работниками списочного состава за год n – средняя численность работников списочного состава (без внешних совместителей). |

|

Сдается ли отчёт при процедуре банкротства? |

Организации, в отношении которых в соответствии с Федеральным законом от 26.10.2002г. № 127-ФЗ «О несостоятельности (банкротстве)» введены процедуры, применяемые в деле о банкротстве, предоставляют данные по указанной форме до завершения в соответствии со статьей 149 Закона о банкротстве конкурсного производства и внесения в единый государственный реестр юридических лиц записи о ликвидации должника. |

|

Сдается ли отчет, если деятельность не велась? |

Если в отчётном периоде юридическое лицо не осуществляло деятельность, то форма №ПМ предоставляется с заполненным разделом 1 «Анкета». При этом показатели средней численности работников должны быть рассчитаны в соответствии с подпунктами 16-23 указаний по заполнению формы №ПМ. |

|

Куда должна отчитываться организация, по месту регистрации или по фактическому месту ведения деятельности? |

По месту регистрации на 10 марта отчетного года. |

|

Какие организации заполняют строку 12 «продукция общественного питания»? |

Строку 12 заполняют организации имеющие выручку от продажи собственной кулинарной продукции и покупных товаров без кулинарной обработки населению для потребления главным образом на месте (столовые, рестораны, кафе), а так же организациям и индивидуальным предпринимателям для организации питания различных контингентов населения. |

|

Что будет, если не предоставить отчёт? |

Не предоставление респондентами субъектам официального статистического учета первичных статистических данных в установленном порядке или несвоевременное предоставление этих данных либо предоставление недостоверных первичных статистических данных предусмотрена административная ответственность |

|

Какие строки не заполняют финансовые и кредитные организации? |

Финансовые и кредитные организации (включая банки, страховые организации, организации торговли, имеющие лицензию биржи, ломбарды) (ОКВЭД регистрации на 64, 65, 66) разделы 3 и 4 не заполняют, за исключением строк 15, 16, 17, 18, 26, 27. |

|

Где можно ознакомится с порядком заполнения формы №11? |

Указания по заполнению форм федерального статистического наблюдения №11 размещаются на сайте Росстата www.rosstat.gov.ru в разделе Респондентам/Формы фед.стат.наблюдения/Альбом форм фед.стат.наблюдения (далее в строку поиска необходимо ввести «Форма №11»), а также в информационно-правовых системах «Консультант+» и «Гарант». |

|

Когда надо сдавать отчет по форме 11 за 2022 год? |

Форма №11- годовая. Срок предоставления отчетности с 15 февраля по 01 апреля после отчетного года. |

|

Где можно скачать xml-шаблон для предоставления отчетности? |

Шаблон для предоставления отчетности в электронном виде в формате *.xml размещаются на сайте Росстата www.rosstat.gov.ru в разделе Респондентам/Формы фед.стат.наблюдения/Альбом форм фед.стат.наблюдения (далее в строку поиска необходимо ввести «Форма №11») |

|

У респондента, которому назначена форма №11, отсутствуют данные для предоставления отчетности. Нужно ли предоставлять отчет? |

Да, если респонденту назначена форма №11, отчет предоставлять необходимо. |

|

В каких единицах заполняется форма №11? |

Форма №11 заполняется в тысячах рублей. В полях указываются целые числа, без десятичных знаков. |

|

Если у респондента несколько ТОСПов расположены в одном субъекте РФ, можно ли сдавать сводный отчет? |

Да, можно сдавать сводный отчет, указав в последнем разделе количество ТОСПов и перечень их ОКПО с указанием среднегодовой полной учетной стоимости по каждому ТОСП, данные по которым включены в этот отчет. |

|

У организации на балансе учтены земельные участки. Включать ли их в отчет? |

Нет, в форме №11 сведения о земельных участках не указываются (так как земля не является произведенным активом). |

|

В какой графе указывать сведения на начало года? |

Сведения на начало отчетного года в форме №11 не указываются. В отчетности отражается движение основных фондов в течение года и остаток основных фондов на конец отчетного года. |

|

Почему при проверке отчета выдается контроль по гр. 6 разд.1? |

Если в отчете по форме №11 у респондента заполнена гр.6 «Уменьшение полной учетной стоимости за счет ликвидации основных фондов» (означающей физическую ликвидацию основных фондов), то в обязательном порядке должна быть заполнена и гр.13 «Учетный износ по ликвидированным основным фондам, начисленный за все время эксплуатации». |

|

Ранее в отчете по форме №11 респондента указывало в гр.14 разд.1 значение «1» при отсутствии приобретений на вторичном рынке, а теперь выдается ошибка. Что делать? |

При отсутствии данных в гр.5 в гр.14 раздела 1 «По какой стоимости преимущественно учтено в гр.5 прочее поступление основных фондов» необходимо указывать значение «4». |

|

Невозможно отправить отчет – выходит сообщение об ошибке гр.9-гр.10 = гр.11. Что делать? |

Данный контроль возникает в случаях, когда респондентом в гр.11 раздела 1 ошибочно указан износ, накопленный за весть срок эксплуатации основных фондов. |

|

Как выбрать нужное буквенное обозначение в стр.15 раздела 2 для вида экономической деятельности? |

Латинская литера раздела вида экономической деятельности выбирается в соответствии с первыми цифрами в коде ОКВЭД. |

|

Когда отчет считается принятым? |

Отчет считается принятым, если пройдены все обязательные контроли и респондентом получен положительный протокол контроля, подтверждающий акт приема отчета. Обращаем Ваше внимание, что первичный контроль отчета производится автоматизированной системой Росстата, и при обнаружении ошибок в отчете, не выявленных в автоматическом режиме, отчет может быть повторно отклонен специалистом Мосстата. |

|

Где можно ознакомится с порядком заполнения формы №11(краткая)? |

Указания по заполнению форм федерального статистического наблюдения №11(краткая) размещаются на сайте Росстата www.rosstat.gov.ru в разделе Респондентам/Формы фед.стат.наблюдения/Альбом форм фед.стат.наблюдения (далее в строку поиска необходимо ввести «Форма №11(краткая)»), а также в информационно-правовых системах «Консультант+» и «Гарант». |

|

Где и когда можно узнать о необходимости предоставления отчетности по форме №11(краткая)? |

Получить сведения о необходимости предоставления можно на сайте websbor.gks.ru по адресу https://websbor.gks.ru/online/info с указанием в соответствующей строке поиска ОКПО Вашей организации. |

|

Когда надо сдавать отчет по форме №11(краткая) за 2022 год? |

Форма №11(краткая) — годовая. Срок предоставления отчетности с 15 февраля по 01 апреля после отчетного года. |

|

У респондента, которому назначена форма №11(краткая), отсутствуют данные для предоставления отчетности. Нужно ли предоставлять отчет? |

Да, если респонденту назначена форма №11(краткая), отчет предоставлять необходимо. |

|

В каких единицах заполняется форма №11(краткая)? |

Форма №11(краткая) заполняется в тысячах рублей. В полях указываются целые числа, без десятичных знаков. |

|

Если у респондента несколько ТОСПов расположены в одном субъекте РФ, можно ли сдавать сводный отчет? |

Да, можно сдавать сводный отчет, указав в последнем разделе количество ТОСПов и перечень их ОКПО с указанием среднегодовой полной учетной стоимости по каждому ТОСП, данные по которым включены в этот отчет. |