Сверка сотрудников — сдавайте РСВ с первого раза!

Пока контрольные соотношения в расчете по страховым взносам не сойдутся «копейка в копейку», налоговая будет считать ваш отчет непредставленным и присылать отказы.

СБИС избавит вас от утомительного «вылавливания» ошибок. Еще до отправки проверит РСВ по алгоритмам госорганов и покажет, что и на сколько не сошлось с точностью до сотрудника.

Что и как сверяем

-

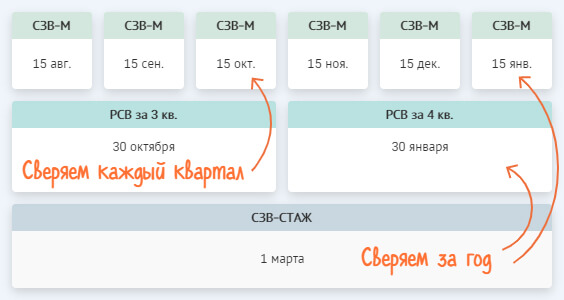

РСВ, СЗВ-М и СЗВ-СТАЖ — совпадает ли количество сотрудников и персональные данные -

РСВ — правильно ли рассчитаны суммы и сходятся ли данные между разделами

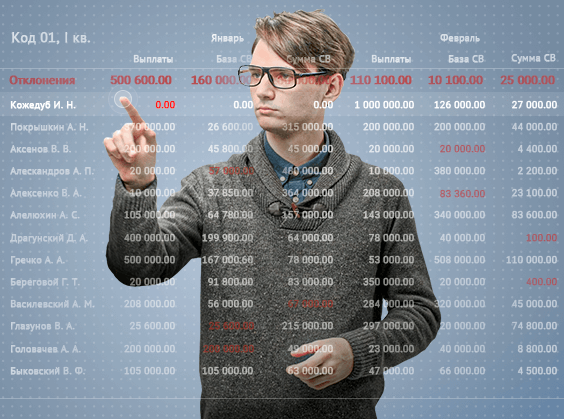

Покажем расхождения по сотрудникам и убережем от штрафа

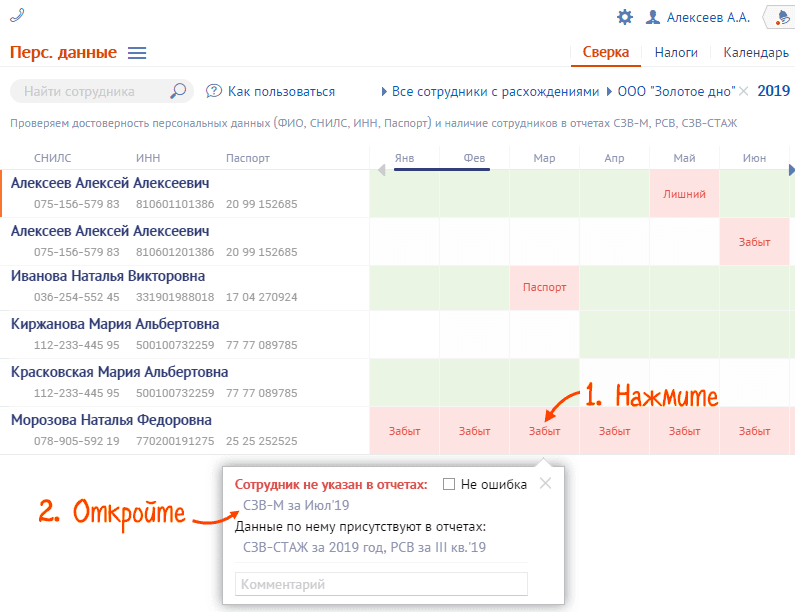

Забыли сотрудника в отчете — получили штраф. Если у вас не одна сотня работников, ошибиться легко — сотрудники меняют фамилии, вы отправляете корректировки. И вот уже непонятно, какой список отражается в базе госорганов. СБИС наведет порядок:

-

Сравнит 3 отчета — СЗВ-М, РСВ и СЗВ-СТАЖ с учетом корректировок -

Покажет «забытых» и «лишних» — тех, кто есть в РСВ, но нет в СЗВ-М, и наоборот -

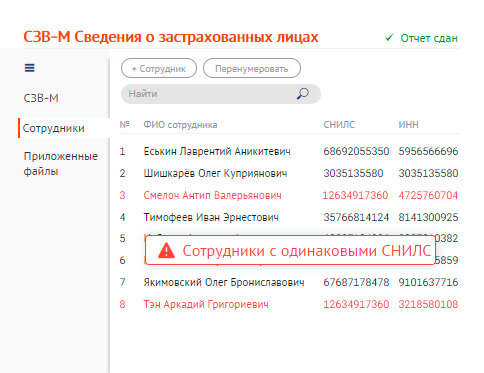

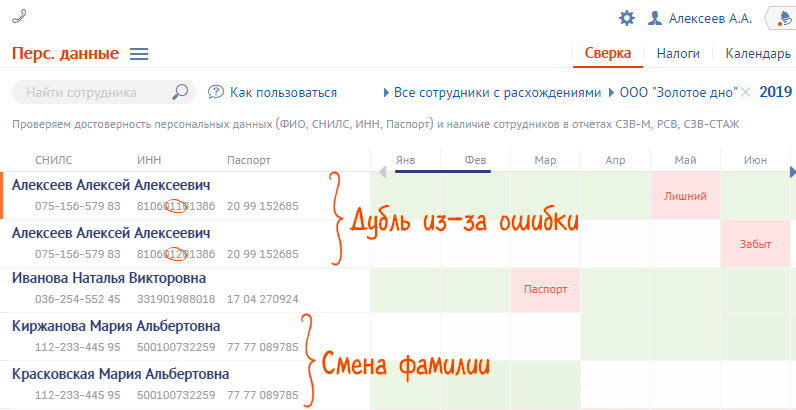

Найдет «дубли» — сотрудников с одинаковыми СНИЛС, но разными фамилиями

Проверим РСВ по полной

Посмотрим «сверху»

СБИС соберет все отчеты за год — сразу видно, откуда началась ошибка и на какие периоды повлияла. Проверит базы и расчет страховых взносов нарастающим итогом, цветом выделит расхождения. Если у вас несколько организаций — СБИС покажет состояние по всем.

«Заглянем» внутрь квартала

По каждому сотруднику СБИС проверит превышение базы и правильность расчета взносов в каждом месяце. Если в вашем отчете 1000 сотрудников, сверка покажет вам только 5, по кому есть ошибки.

Показали ошибку — покажем, где и как исправить

СБИС не просто выделит красным неправильную сумму выплат, базы или взносов — по клику на нее даст краткую и понятную подсказку, как убрать ошибку, и ссылку на раздел расчета, где поправить.

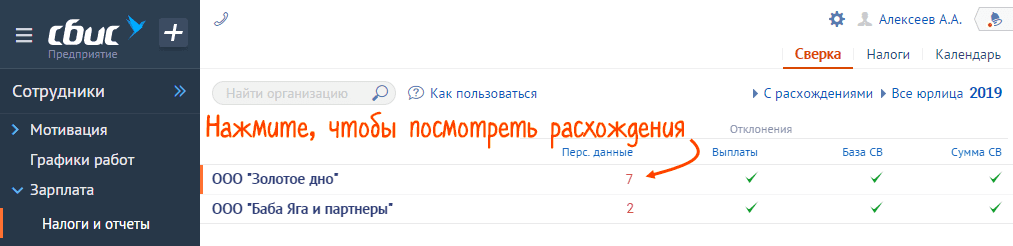

Запуск сверки

Сверка выполняется автоматически при переходе в раздел «Сотрудники/Зарплата/Налоги и отчеты» на вкладку «Сверка». Результат формируется на основе созданных отчетов РСВ, СЗВ-М и СЗВ-СТАЖ начиная с 2018 года.

При внесении изменений в отчеты данные сверки обновятся.

Результат сверки

Рассмотрим результаты сверки и способы их исправления по трем моментам:

-

Персональный данные -

Суммы РСВ -

Отчеты

Персональные данные

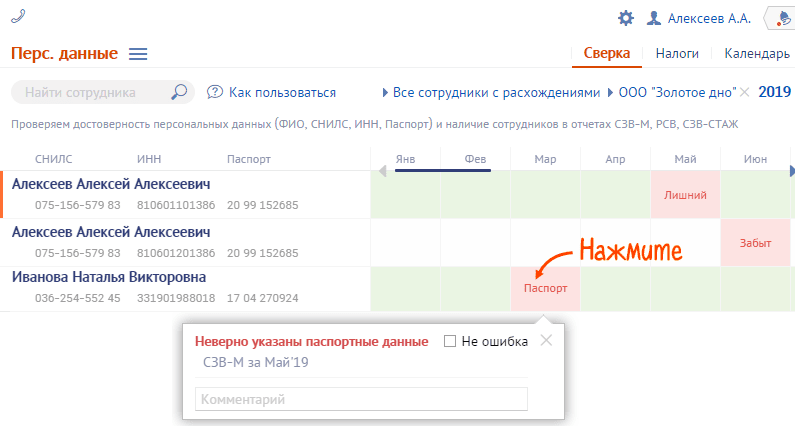

В блоке «Персональные данные» проверяется, все ли сотрудники попали в отчет, а также корректность личных данных (ФИО, СНИЛС, ИНН, документ, удостоверяющий личность, дата рождения и пол) и периоды работы.

Если по сотруднику нет ошибок за указанный период — ячейка выделена зеленым; сотрудника нет ни в одном из отчетов — белым; есть ошибки — красным.

Чтобы посмотреть причину ошибки, нажмите ячейку. Откройте отчет и внесите исправления.

Как исправить?

Как исправить некорректные персональные данные

Отредактируйте карточку сотрудника и исправьте сведения в отчете. Если отчет был отправлен, сформируйте корректировки:

-

РСВ

Если ошибка в ФИО или СНИЛС — в разделе 3 добавьте сотрудника с неверными реквизитами и нулевыми суммами выплат (номер корректировки на 1 больше, чем в предыдущем отчете) и сотрудника с правильными реквизитами и суммами выплат (номер корректировки 0).

Ошибка в других реквизитах — в разделе 3 у сотрудника укажите правильные данные и номер корректировки на 1 больше, чем в предыдущем отчете.

-

СЗВ-М или СЗВ-СТАЖ — создайте отчет с типом «Дополняющая».

Как исправить совпадающие персональные данные сотрудников

Если предупреждение связано с ошибками в учетной системе, исправьте их так же, как некорректные персональные данные.

При смене фамилии сотрудника в сверке будет видно «границу»: период, до которого в отчетности указывалась одна фамилия, а после — другая (в нашем примере до марта — Киржанова, после — Красковская). Это не является ошибкой, исправления не требуются.

Если по такому сотруднику нужно сделать корректировку за предыдущие периоды:

-

в РСВ нужно указывать фамилию, которая была актуальна на момент отправки первичного отчета (в нашем примере в корректирующем РСВ за 1 квартал нужно указать фамилию Киржанова, за 2 квартал — Красковская); -

в отчетах ПФ — актуальные данные (Красковская).

Как исправить «лишних» сотрудников

Удалите работников, которые не должны были попасть в отчет (например, уволенные), измените количество застрахованных лиц и пересчитайте итоговые суммы в РСВ. Если отчет был отправлен, сформируйте корректировки:

-

РСВ — в разделе 3 укажите сотрудника с неверными данными (номер корректировки на 1 больше, чем в предыдущем отчете, и нулевые значения суммы выплат); -

СЗВ-М или СЗВ-СТАЖ с типом «Отменяющая».

Расхождение данных между СЗВ-М и РСВ также могут возникать из-за выплат уволенному сотруднику после прекращения трудового договора (например, годовая премия). В этом случае расхождение не считается ошибкой. Бывший работник должен быть указан в РСВ, но не указан в СЗВ-М за тот же период.

Как исправить «забытых» сотрудников

Добавьте сотрудника в нужную форму. Если отчет был отправлен, сформируйте корректировки:

-

РСВ — добавьте сотрудника в разделе 3, пересчитайте итоговые суммы в разделе 1 и измените количество застрахованных лиц; -

СЗВ-М или СЗВ-СТАЖ с типом «Дополняющая».

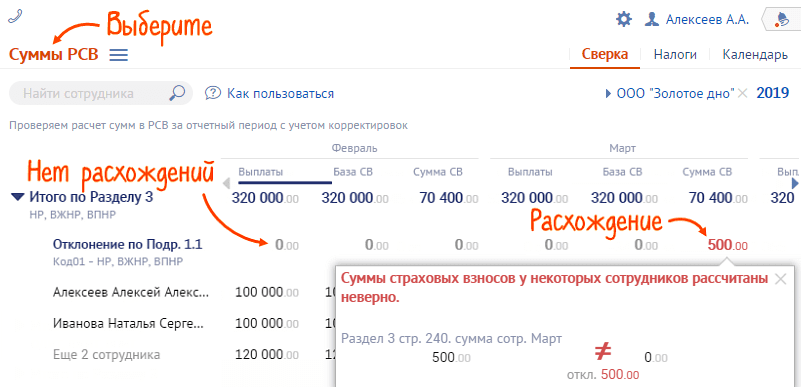

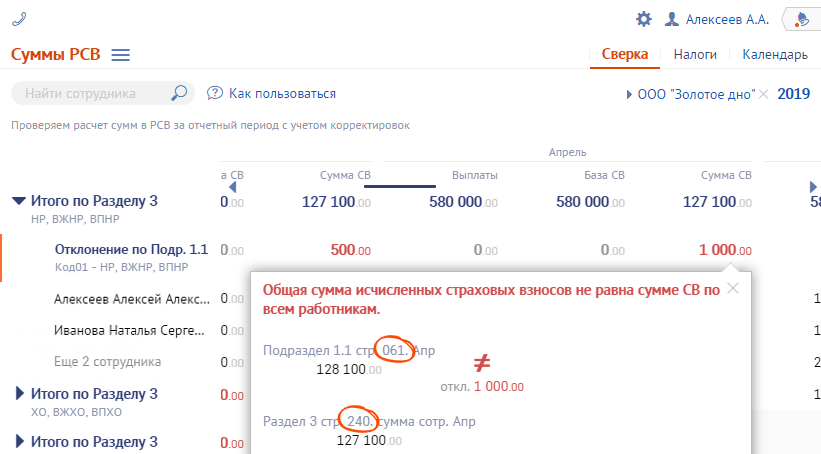

Суммы РСВ

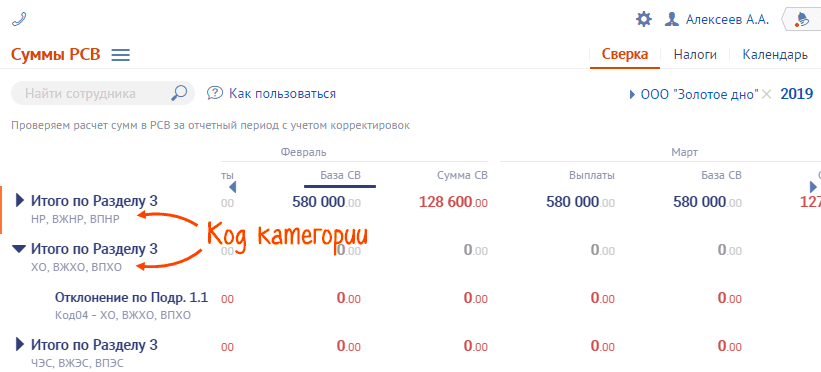

В блоке «Суммы РСВ» сверяются данные только по РСВ. Они сгруппированы по кодам тарифов. В строке «Отклонение по Подр. 1.1» указана разница между итоговыми суммами Раздела 3 и Подраздела 1.1.

Сумма выделена серым — расхождений нет, красным — есть ошибки.

Сотрудники отображаются только в том случае, если их данные могли привести к расхождениям, остальные скрыты в «Еще … сотрудников».

Если расхождений в суммах РСВ нет, но ФНС отказывает в приеме отчета, сначала исправьте ошибки на вкладке «Перс. данные», а затем вернитесь к сверке показателей РСВ.

Как исправить?

Как исправить отклонение сумм Подраздела 1.1 и Раздела 3

Причина 1. Ошибки в вычислениях

В отчете проверьте и исправьте данные по сотрудникам в разделе 3 за месяц, который указан в ошибке. Затем пересчитайте итоговые суммы за три месяца в подразделе 1.1. Более подробную информацию по заполнению формы вы можете найти в справке.

Если отчет уже был отправлен, сформируйте корректировку и включите в нее разделы, в которые вносились изменения.

Причина 2. Неверно указан код тарифа/категории

Если у вас есть сотрудники с разными кодами категории, в сверке появятся несколько строк «Итого по разделу 3». Для кода категорий НР, ВЖНР и ВПНР используется один подраздел 1.1 с одним из кодов категорий (01, 02, 03). Это не является ошибкой.

В отчете проверьте код категории сотрудников в разделе 3 и подразделе 1.1. Если:

-

Указаны неверные коды категории сотрудников Исправьте их в разделе 3. Затем перенесите итоговые суммы в подраздел 1.1 с правильным кодом тарифа (Если подраздела нет — добавьте его, если сформировался лишний — удалите). -

Добавлен лишний подраздел 1.1 Перенесите данные в правильный подраздел 1.1 и удалите ненужный. -

Нет подраздела 1.1 или указан неверный код тарифа Исправьте код тарифа или добавьте подраздел и перенесите в него суммы по сотрудникам.

Если отчет уже был отправлен, сформируйте корректировку. Включите в нее раздел 1 и сотрудников, по которым вносились изменения (укажите у них номер корректировки). Если в разделе 3 изменений нет, в состав корректировки его включать не нужно.

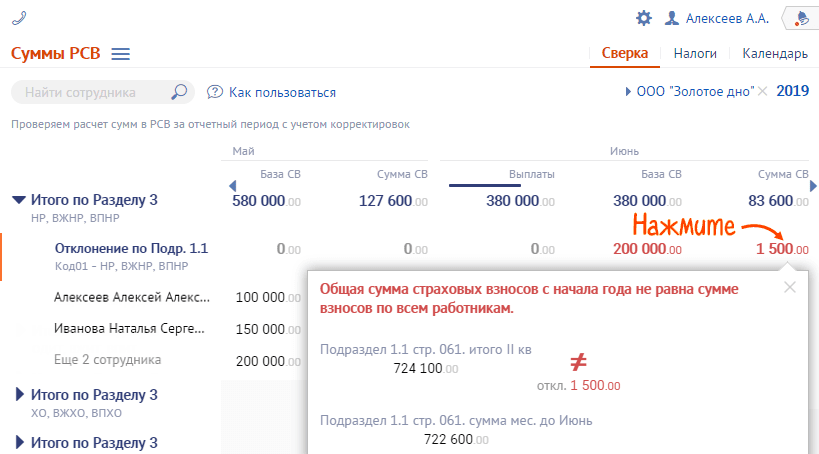

Как исправить ошибки в суммах, указанных нарастающим итогом

Такие ошибки могут возникнуть после исправления ошибок внутри квартала.

Последовательно исправьте суммы в подразделе 1.1 (графы 1) во всех периодах расчета. Если отчеты были отправлены, сформируйте корректировки. Каждый последующий корректирующий отчет можно отправлять только после того, как будет принят предыдущий. Например, если ошибка возникла в отчете за 1 квартал, сначала отправьте корректировку по нему, затем корректировку за 2 квартал и т.д.

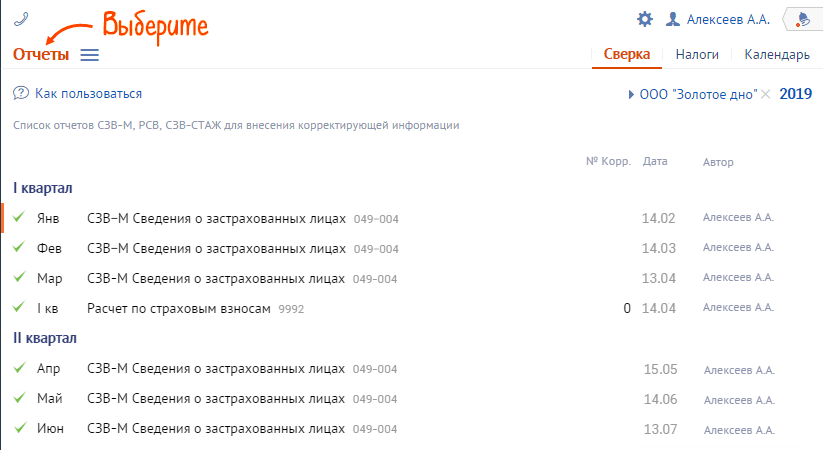

Отчеты

В блоке «Отчеты» отображается список форм, на основании которых строилась сверка.

Перед отправкой нового отчета убедитесь, что формы за предыдущие периоды и их корректировки приняты.

Здравствуйте! Пришлите, пожалуйста, скриншот ошибки из ЗУП.

Проверила, у меня РСВ выгружается без раздела 3.

Согласно п. 1.2 Порядка заполнения РСВ:

В уточненный расчет подлежат включению те разделы расчета и приложения к ним, которые ранее были представлены плательщиком в налоговый орган (за исключением раздела 3 «Персонифицированные сведения о застрахованных лицах»), с учетом внесенных в них изменений, а также иные разделы расчета и приложения к ним, в случае внесения в них изменений (дополнений).

В уточненный расчет подлежит включению раздел 3 «Персонифицированные сведения о застрахованных лицах» в отношении тех физических лиц, в отношении которых производятся изменения (дополнения).

Из нашей статьи вы узнаете:

РСВ — это ежеквартальный отчёт по страховым взносам всех видов: на пенсионное, социальное и медицинское страхование. Его сдают все организации и ИП с сотрудниками, даже если нерегулярно уплачивают взносы. Расчёт направляют в ФНС. Он содержит данные по уплаченным взносам и сведения о застрахованных сотрудниках. Если в каком-то из разделов допущена ошибка, её нужно исправить. Расскажем, как сдать корректировку по РСВ.

РСВ — не единственный отчёт, который содержит данные о сотрудниках и выплатах. С полным перечнем отчётности по сотрудникам в 2022 году вы можете ознакомиться в нашей статье.

Когда нужна корректировка РСВ

Подать уточнённый расчёт по страховым взносам нужно в случае, если вы обнаружили в уже отправленном расчёте следующие ошибки:

- не указаны какие-либо сведения о сотрудниках или указаны не полностью;

- допущены ошибки, которые привели к занижению суммы страховых взносов, подлежащей уплате.

Есть также правила заполнения РСВ, при нарушении которых необходимо подать корректировку (п. 7 ст. 431 НК РФ). Расчёт признают непредставленным, если неверно заполнен хотя бы один из следующих показателей в подразделе 3.2:

- сумма выплат и иных вознаграждений за каждый из последних трёх месяцев отчётного или расчётного периода (строка 210 — в РСВ за 2019 год, либо строка 140 — в РСВ 2020-2022 годов);

- база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы (строка 200 (за 2019 год) или 150 соответственно);

- сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы (срока 210 (за 2019 год) или 170).

Строка 061 приложения 1 раздела 1 расчёта должна быть равна суммам строк 170 раздела 3 расчёта.

Ошибка в указании личных данных работников (Ф. И. О., СНИЛС, ИНН) также приводит к тому, что отчёт признают непредставленным, о чём плательщику взносов налоговый орган должен направить уведомление. В то же время ФНС выпустила разъяснение, согласно которому указание в отчёте неактуальных персональных данных физического лица не препятствует приёму отчёта, если не мешает его идентифицировать (письмо ФНС РФ от 16.01.2018 № ГД-4-11/574).

Корректирующий расчёт по страховым взносам нужен в случае занижения взносов как в целом по организации, так и по отдельным физлицам. Также необходимо уточнить расчёт, если физлицо невозможно идентифицировать. В остальных случаях исправление ошибок — это право, а не обязанность страхователя. Например, если ошибка привела не к занижению, а к завышению взносов, страхователь может сдать корректировку, а может не делать этого.

Что входит в состав уточнённого расчёта РСВ

Корректировка РСВ за год сдаётся по форме, которая действовала на момент подачи первичного расчёта с ошибкой. С 2020 года применялась форма, утверждённая приказом ФНС от 18 сентября 2019 года № ММВ-7-11/470@. А начиная с 1 квартала 2022 года применяется новая редакция РСВ, утверждённая приказом ФНС России от 6 октября 2021 года № ЕД-7-11/875@.

Бланк уточнённого отчёта отличается от первичного номером корректировки в специальном поле. В первичном расчёте на титульном листе в качестве номера корректировки указывают ноль, а уже в уточнённом расчёте — 1, 2, 3 и так далее в зависимости от того, в какой раз подаётся форма.

В уточнённый расчёт включают ранее поданные разделы и приложения к ним с учётом внесённых изменений. Исключение составляет раздел 3 «Персонифицированные сведения о застрахованных лицах» — его нужно включать только по физлицам, по которым произошли изменения.

В уточняющем расчёте указывают только новые корректные показатели. Не надо указывать суммы, на которые уменьшились или увеличились данные первичного отчёта.

Как заполнить уточнённый расчёт РСВ

Как скорректировать данные в РСВ, зависит от конкретной ситуации.

Если нужно скорректировать данные по взносам

Это ситуация, когда необходимо изменить сведения в разделе 1 или 2 с приложениями и подразделами. При этом корректировка РСВ в разделе 3 не нужна.

На титульном листе укажите номер корректировки. Включите в отчёт раздел 1 или 2 с приложениями и подразделами, где указаны правильные данные, а раздел 3 не включайте в отчёт.

Если забыли включить сотрудника в исходный отчёт

Следует подать корректировку РСВ даже по одному сотруднику. Забытого сотрудника нужно включить в раздел 3. В 1 разделе и приложениях к нему данные необходимо исправить с учётом выплат забытому сотруднику.

Если включили сотрудника в расчёт по ошибке

Нужно отправить корректировку с разделом 3 этого сотрудника с признаком аннулирования сведений о застрахованном лице в строке 010, удалив в его карточке Подраздел 3.2. Таким образом обнулятся данные по нему в базе ФНС.

Затем нужно уменьшить количество застрахованных лиц в строках 010 и 020 (015) Приложений 1 и 2. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учётом этого сотрудника, то есть уменьшаются.

Если включили одного сотрудника вместо другого

В 3 раздел корректировки нужно добавить информацию об обоих работниках. По сотруднику, которого внесли в расчёт ошибочно, в поле 010 раздела 3 нужно указать тип аннулирования сведений «1». В подразделе 3.2 строки под номерами 130-170, 190-210 заполнять не нужно. В 1 разделе и приложении к нему следует пересчитать суммы. Количество застрахованных лиц при этом не изменится.

Если допущена форматная ошибка в данных физлица

Если допущена опечатка или другая форматная ошибка, ФНС не сможет идентифицировать застрахованное лицо. В этом случае может прийти отказ в приёме всего отчёта или только по одному лицу, в чьи данные закралась ошибка.

Если не принят весь РСВ, исправьте данные сотрудника и снова отправьте отчёт. Поскольку исходный РСВ не принят, номер корректировки не указывайте, повторно отправляйте первичный отчёт.

Если отчёт принят по всем физикам, кроме одного, необходима корректировка.

На титульном листе укажите номер корректировки, разделы 1 или 2 оставьте без изменений. В раздел 3 включите только одного сотрудника, чьи данные не приняла ФНС. В поле «Признак аннулирования» оставьте прочерк, заполните правильные данные, включая суммы.

С 2020 года для исправления персональных данных используется новый реквизит «Признак аннулирования». Создайте две карточки для одного физлица.

В одной из них укажите сведения в полях 020 – 060, как в исходном отчёте, то есть с ошибкой. Поставьте единицу в поле «Признак аннулирования». В строках 130 – 170, 190 – 210 поставьте прочерки.

Во второй карточке в поле «Признак аннулирования» поставьте прочерк. Заполните правильные данные во всех строках: и персональные сведения в полях 020 – 060, и суммы в полях 130 – 170, 190 – 210.

Когда и как сдавать корректировку РСВ

Сроки сдачи уточнённого расчёта не закреплены в законе. Но следует учитывать некоторые нюансы.

Сдать корректировку можно в сроки представления первичного расчёта. Допустим, вы сдали РСВ за девять месяцев в начале октября. А в середине октября обнаружили ошибку. Если отправить корректировку до конца октября, то можно избежать штрафа.

В ситуации, когда ошибку обнаружили сразу после отправки РСВ или на следующий день, не следует торопиться. Лучше дождаться, пока ФНС зарегистрирует у себя первичный расчёт — только после этого она сможет принять уточнённый.

Если срок сдачи первичного РСВ уже истёк, сдавайте корректировку сразу, как только найдёте ошибку. Если успеть исправить неточность до того, как её обнаружат налоговики, штрафов не будет.

Уточнёнку сдают в ФНС по месту учёта. Если в компании 10 или менее сотрудников, можно сдать её на бумаге или в электронном виде. Если численность сотрудников превышает эту цифру, то ФНС примет только электронный отчёт.

«Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Назад в блог

Расчет по страховым взносам: как заполнить новую форму

С 2023 года обновилась форма и правила подачи расчета по страховым взносам. Читайте, как сформировать отчет за первый квартал

~ 3 мин. на чтение. Нет времени читать?

Отправить на почту

Расчет по страховым взносам (РСВ) составляют все фирмы и предприниматели, привлекающие наемных работников.

При этом закон освобождает от обязанности отчитываться:

- бизнес на автоматизированной упрощенке (АУСН);

- физлиц при заказе и оплате услуг других физлиц для личных целей.

Новая форма расчета по страховым взносам

Актуальный бланк принят приказом налоговой от 29.09.2022 № ЕД-7-11/878@.

Поправки связаны с появлением единого Социального фонда, общего тарифа для всех страховых взносов (СВ), новых льгот.

Теперь форма включает титульный лист и следующие разделы:

1. Сводные данные об обязательствах плательщиков СВ.

2. Сводные данные об обязательствах плательщиков, работающих как главы фермерских хозяйств.

3. Персонифицированные сведения о застрахованных лицах.

4. Сводные данные об обязательствах плательщиков, вносящих СВ за прокуроров, следователей, судей.

Правила заполнения расчета

ИП и юридические лица, перечисляющие выплаты работникам, обязательно формируют титульный лист, а также разделы 1 и 3. В первом разделе подраздел 1 подается всеми, а остальные — только теми, кто использует льготные тарифы.

Если работодатель не осуществлял выплат, он заполняет титульный лист, второй раздел и подраздел 1 раздела 2.

Самый последний раздел понадобится только учреждениям, которые вносят взносы за прокуроров, сотрудников СК РФ, судей.

Вся информация берется из данных учета доходов, начисленных и выплаченных работникам. Для одного показателя предусмотрено одно поле. Если этого показателя нет, в количестве и сумме проставьте нули, а в иных запросах — прочерки.

Электронная отчетность

Сервис передачи отчетов в контролирующие органы через интернет. Скорость, конфиденциальность и защищенность, автоматическая проверка перед отправкой.

Подробнее

Куда направлять РСВ

Документ сдают в налоговую инспекцию по месту нахождения компании. Индивидуальные предприниматели определяют ИФНС по адресу своего жительства.

Подразделения организации, которые ведут свои банковские счета и выплачивают сотрудникам деньги, сдают отчет по своему адресу. Если счетов и выплат у них нет, РСВ не подается.

Сроки сдачи

Расчет формируется по итогам первого квартала, полугодия, девяти месяцев и года. Сдать его необходимо до 25 числа следующего месяца. Срок, выпавший на выходной, сдвигают на следующий рабочий день.

РСВ за первый квартала 2023 года направляется до 25.04.

Как определить формат подачи

Если численность сотрудников в первом квартале превысила 10 человек, отчет необходимо отправить в электронном формате через ТКС. Для подписания потребуется УКЭП.

Если же в штате было 10 сотрудников либо меньше, работодатель сам выбирает формат: электронный или на материальном носителе.

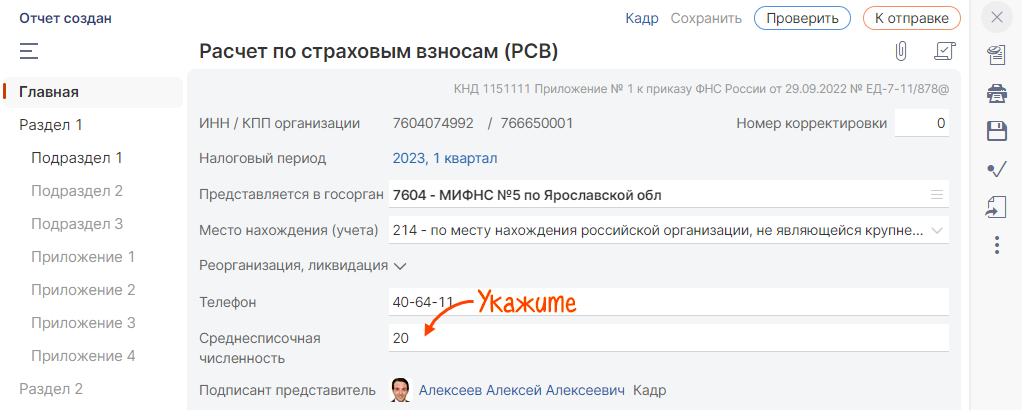

Как заполнить РСВ в СБИС

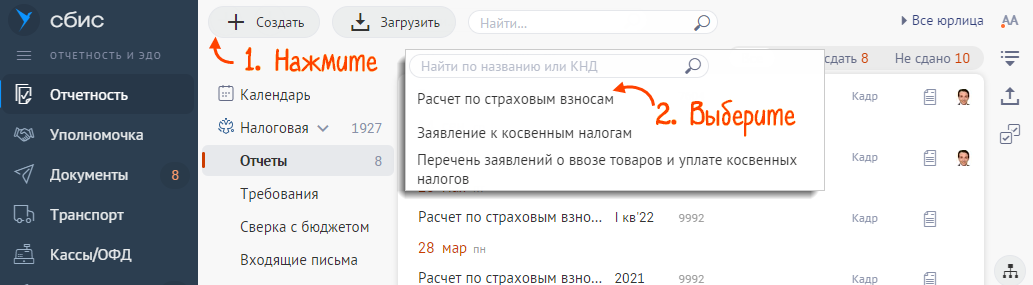

Следуйте нашей инструкции:

1. Зайдите в «Отчетность» и выберите документ через значок «+».

2. В титульном листе внесите среднесписочную численность работников и проверьте реквизиты.

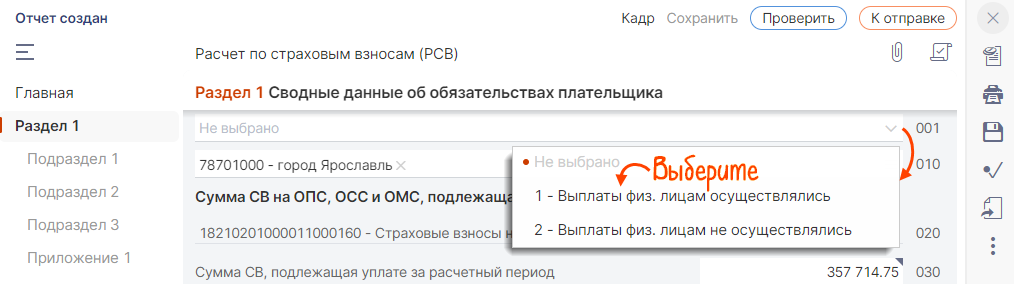

3. Установите нужный тип плательщика в разделе 1.

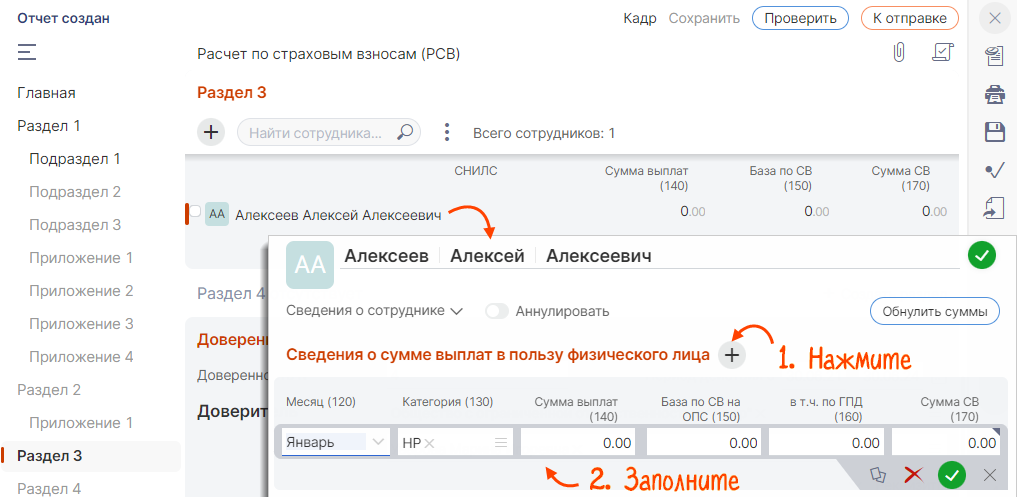

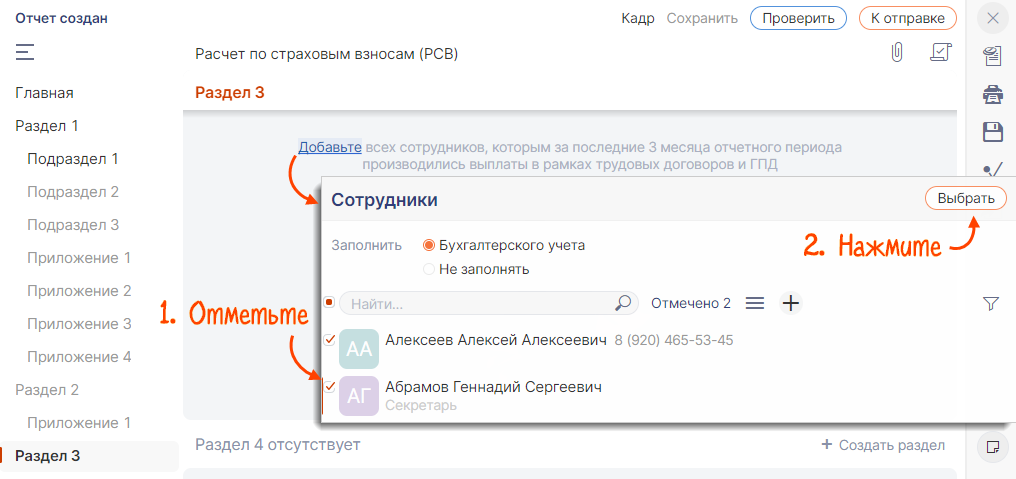

4. Откройте раздел 3. С помощью опции «Добавьте» выберите сотрудников, чтобы внести их в отчет.

5. Для каждого пропишите размер выплат, базу для подсчета СВ.

6. В подразделе 1 внесите число работников, суммы взносов. Итоговые значения подсчитываются в автоматическом режиме.

7. Проверьте информацию и нажмите кнопку «К отправке». ФНС вышлет извещение — тогда документ считается принятым.

Как исправить ошибки

Для проверки расчета отталкивайтесь от контрольных соотношений из письма налоговой от 15.03.2023 № БС-4-11/2952@.

Если есть ошибки, из-за которых была занижена сумма взносов, потребуется направить уточненный расчет. Раздел 3 при этом заполняется лишь на лиц, по которым есть изменения.

Из-за ряда неточностей налоговая сочтет отчет непредставленным. Например, если неверно указана информация, идентифицирующая сотрудника, сумма выплат, база исчисления СВ.

В этом случае ФНС уведомит об ошибке. После получения уведомления дается пять дней на исправление. При этом моментом представления РСВ будет считаться день сдачи первоначальной версии, поэтому штрафов не наложат.

Чтобы всегда использовать корректные бланки для отчетности и сдавать ее вовремя, переходите на СБИС. Получите более подробную консультацию по телефону (831) 2-333-666 или оставьте заявку на сайте. Ответим на все вопросы.

Статьи по этой теме:

Переходи на СБИС со скидкой 80%

Бесплатно подключим и настроим онлайн

Узнать подробнее

-50% на сервисы онлайн-отчетности

Сдавайте отчетность в гос. органы в два раза дешевле

Узнать подробнее

Подарки за подключение вам и вашим друзьям

Новым клиентам — сертификат OZON до 2000 руб.

Узнать подробнее

Подключим контрагентов к ЭДО бесплатно

Простой переход ваших контрагентов на ЭДО

Узнать подробнее

30 дней поиска закупок в подарок!

Найдем новые закупки и заказчиков

Узнать подробнее

Подключай ОФД сейчас, а плати потом

Промопериод СБИС ОФД на три месяца

Узнать подробнее

Бесплатный поиск новых заказчиков

Найдем новые закупки и заказчиков

Узнать подробнее

Аудит тендерной заявки со скидкой 50%

Проанализируем вашу тендерную заявку за полцены

Узнать подробнее

Проверяй контрагентов и ищи торги со скидкой 15%

Комплект сервисов «Все о компаниях и владельцах + Торги и закупки» со скидкой 15%

Узнать подробнее

Оставайтесь в курсе новостей

маркировка

~ 2 мин. на чтение

Маркировка питьевой воды: что меняется в 2023 году

С осени стартует маркировка воды для детского питания. Разбираемся с нововведениями и рассказываем, в чем преимущества работы с маркировкой в СБИС

08.06.2023 135

обучение

~ 2 мин. на чтение

Как зачесть или вернуть переплату на ЕНС через СБИС

Если на ЕНС возникла переплата, вы вправе зачесть ее в счет будущих налогов либо возвратить на счет в банке. Читайте, как оформить эти действия в СБИС

01.06.2023 419

~ 3 мин. на чтение

Оплата больничного листа в 2023 году: изменения

В правилах оформления и оплаты больничных листов появились важные поправки. Разбираемся, как внедрить их в работу с помощью СБИС

25.05.2023 937

автоматизация

~ 2 мин. на чтение

ЭДО в фармацевтике

Как экономить миллионы рублей каждый месяц на документообороте в фармацевтической сфере с помощью онлайн-инструментов

19.05.2023 701

АСТ ГОЗ: как пройти регистрацию на площадке

Читайте, какие виды закупок размещаются на площадке АСТ ГОЗ и как правильно пройти регистрацию для работы на ней

18.05.2023 357

отчетность

~ 3 мин. на чтение

Статистическая отчетность о зарплатах в 2023 году: что изменилось

Приближается срок сдачи статистической отчетности № 1 по новой форме. Разбираемся, кто и в каком порядке обязан направлять эти сведения

11.05.2023 1108

Отправим материал Вам на почту

РСВ: ошибки и нововведения на 2020 год

Отчет РСВ (расчет по страховым взносам) — сводная форма, с помощью которой бизнес показывает государству то, как он рассчитал и выплатил средства в страховые фонды. Если раньше отчеты сдавались в каждый фонд по отдельности, то теперь сдается единый расчет по страховым взносам в Федеральную налоговую инспекцию. Как изменится форма РСВ в 2020 году, какие ошибки чаще всего допускаются в этой отчетной форме и как сдать РСВ со СБИС – расскажем в нашей статье.

Согласно приказу ФНС России от 10 октября 2016 г. № ММВ-7-11/551@, начиная с отчетности за первый квартал 2017 года, плательщики страховых взносов представляют в ФНС единый расчет по страховым взносам — РСВ. Этот расчет включает в себя показатели четырех форм отчетности, которые раньше предоставлялись в ПФР и ФСС России.

Какие формы отчетности объединил в себе РСВ:

- РСВ-1 (в части взносов в ПФР и ФОМС, которые платят работодатели),

- РСВ-2 (в части платежей в ПФР и ФОМС, которые платят крестьянские, фермерские хозяйства),

- РСВ-3 (в части взносов на дополнительное соцобеспечение ряда работников),

- 4-ФСС (в части взносов по нетрудоспособности и материнству).

РСВ составляется поквартально. «Дедлайном» сдачи расчета по страховым взносам за отчетный период является последний рабочий день месяца, следующего за отчетным кварталом. «Дедлайн» приходиться на 30-е число января, апреля, июля и октября, если этот день не совпадает с выходным. Если же такое случилось, то крайний срок переносится на следующий рабочий день.

РСВ за 2019 год должен быть сдан до 30 января 2020 года. Отчетность за 2020 год нужно сдать не позднее следующих дат: за первый квартал — 30.04.2020, за второй квартал — 30.07.2020, за третий квартал — 30.10.2020 и за 4 квартал — 01.02.2021 (крайний срок сдачи РСВ за год выпал на выходной, поэтому перенесен на следующий за выходным рабочий день).

За несоблюдение сроков сдачи санкции предусмотрены довольно строгие. Если расчет не сдан в течение 10 рабочих дней после «дедлайна», может последовать блокировка счета и приостановка переводов электронных денежных средств.

Сдача РСВ за 2019 год проходила по старой форме, утвержденный приказом ФНС России еще в 2016 году. Отчет же за 2020 год нужно будет сдавать по новой форме. С отчета за первый квартал 2020 года применяется обновленный бланк РСВ, утвержденный приказом ФНС от 18.09.2019 № ММВ-7-11/470@.

Скачать новую форму Расчета по страховым взносам РСВ — форма номер КНД-1151111.

РСВ 2020

Отчет, действующий с первого квартала 2020 года, располагается на 21-ой странице. РСВ образца 2020 года состоит из «шапки» и трех разделов. Наиболее емкий – первый раздел. Он располагается на 18 страницах, имеет 9 приложений.

Разделы обновленного РСВ:

- Раздел 1. Сводные данные об обязательствах плательщика страховых взносов.

- Раздел 2. Сводные данные об обязательствах плательщиков страховых взносов – глав крестьянских (фермерских) хозяйств.

- Раздел 3. Персонифицированные данные о застрахованных лицах.

Изменения в РСВ 2020:

- Отчет стремительно переводят на электронные рельсы. Если предыдущую версию отчета можно было сдать на бумаге организациям, которые отчитывались за сотрудников численностью до 25 человек, то новый бланк можно сдать на бумаге, если отчет содержит сведения до 10 человек. Если же в отчете данные о 10 и более сотрудниках, то сдать его можно теперь только в электронном виде по телекоммуникационным каналам связи (ТКС). За нарушение способа подачи расчета предусмотрен штраф — 200 руб.

- Содержательно новая форма РСВ претерпела незначительные изменения. В частности, удален лист со сведениями о физлице, не являющимся ИП. В новой форме РСВ из раздела 1 убрана строка «Сумма страховых взносов, подлежащая уплате за расчетный (отчетный) период». В приложение 1 добавлена строка для вычета расходов при расчете взносов с доходов по договорам авторского заказа и других договоров.

Самые распространенные ошибки РСВ.

Отчет РСВ, как и любой другой, таит в себе множество нюансов, незнание или неверное понимание которых может привести к ошибке. Ошибки по РСВ разделяются на две больших группы: те, что привели к занижению суммы страховых выплат и те, которые не повлияли на величину выплат.

Ошибки, не приведшие к недоплате.

- Не поданы персональные данные на сотрудника.

Если данные по каким-то работникам вообще не попали в первоначальный расчет, тогда нужно в уточненном расчете РСВ по каждому не попавшему в первоначальную версию лицу заполнить раздел 3.

- Указаны неточные или устаревшие данные сотрудника.

Например, сотрудник сменил имя-фамилию или же просто данные были перепутаны или искажены.

- Не отражены необлагаемые выплаты.

При заполнении РСВ забыли учесть пособия по уходу за ребенком до 1,5 лет и т.п. Такие необлагаемые выплаты показываются сначала в составе объекта обложения, а потом отдельной строкой как необлагаемые.

Ошибки, приведшие к недоплате.

- Не включены в отчетность выплаты сотруднику, облагаемые страховыми взносами. Например, разовая выплата к значимой дате или выплата за выдающиеся результаты и т.п.

- Облагаемые выплаты ошибочно отнесены к необлагаемым. Например, к необлагаемым ошибочно отнесли сверхнормативные суточные.

- Перепутаны в Приложении 2 признаки «1» и «2», то есть перепутаны суммы к уплате и к возмещению.

Что делать, если обнаружена ошибка?

- При ошибке, приведшей к занижению выплат, необходимо подать уточненный расчет с исправленными данными.

- При ошибке, не приведшей к занижению выплат, обязанности подавать уточненный расчет РСВ у страхователя нет. Но если страхователь сам захочет исправить ошибку, то у него есть такое право. Если же он получит из ИФНС требование представить пояснения или подать уточненный расчет РСВ, то рекомендуется не игнорировать эту просьбу и подать в налоговый орган исправленный отчет РСВ.

Уточненный расчет РСВ сдается по форме, действовавшей в расчетный период, за который вносятся изменения. На титульном листе нужно указать порядковый номер корректировки — 1, 2 и т.д. В уточненный расчет нужно перенести все правильные данные из старого расчета, а вместо ошибочных данных нужно указать верные. Раздел 3 заполняется только на работников, чьи данные подлежат исправлению.

Как не допустить просрочек и ошибок?

Про то, что за просрочку подачи РСВ более чем на 10 дней предусмотрена блокировка счета, мы рассказали в статье выше. Предусмотрены и штрафы за ошибки по РСВ. Штраф за неуплату или недоплату суммы взносов, указанной в расчете, составляет 5% за каждый полный и неполный месяц просрочки (но не более 30% от суммы и не менее 1 тыс. руб.). Должностное лицо может ждать предупреждение или административный штраф в размере от 300 до 500 руб.

Как избежать проблем с РСВ? Ответ на поверхности — использовать электронные сервисы. СБИС Бухгалтерия и учет — универсальный инструмент ведения бухгалтерии. Сервис помогает не только вести бухучет, он поможет с расчетом зарплаты, ведением кадровой документации и многого другого.

СБИС Электронная отчетность призвана автоматизировать процесс подготовки и сдачи отчетности, гарантирована правильностью форм отчетности, точностью отчетной информации и сроки ее сдачи в контролирующие органы.

Подробнее о том, как сдать РСВ в обновленной форме со СБИС, вам готовы рассказать наши специалисты.

Оставьте заявку и получите бесплатную консультацию уже сегодня!

Видео по теме

150 000

Клиентов на постоянной поддержке

40

Офисов по всей России и продолжаем расширяться

15 лет

Мы успешно работаем в сфере электронных решений

24/7

Всегда на связи с клиентами группа Техподдержки