- Опубликовано 23.07.2021 08:12

- Автор: Administrator

- Просмотров: 19634

Друзья, эта публикация точно для вас! Ведь у большинства налогоплательщиков сейчас контрольные соотношения в РСВ за полугодие выдают ошибку в несколько копеек! Что делать? Ждать ли исправительный патч от разработчиков 1С? Всё расскажем здесь и сейчас!

Итак, кто впервые столкнулся с этой ситуацией и не читал нашу предыдущую статью, в которой мы подробно рассказали, как попытаться устранить эту ошибку, то обязательно ее прочтите! Есть большая вероятность, что те рекомендации спасут ваш отчет!

Однако, если инструкция из предыдущей статьи не помогла, то вот план ваших дальнейших действий!

Когда аналогичная проблема была в первом квартале, то разработчиками 1С был выпущен исправительный патч.

Сейчас же ситуация иная: патча не будет!

Пояснения разработчиков следующие: 1С округляет копейки верно, в данном случае проблема на стороне ФНС, именно их контрольные соотношения неверные!

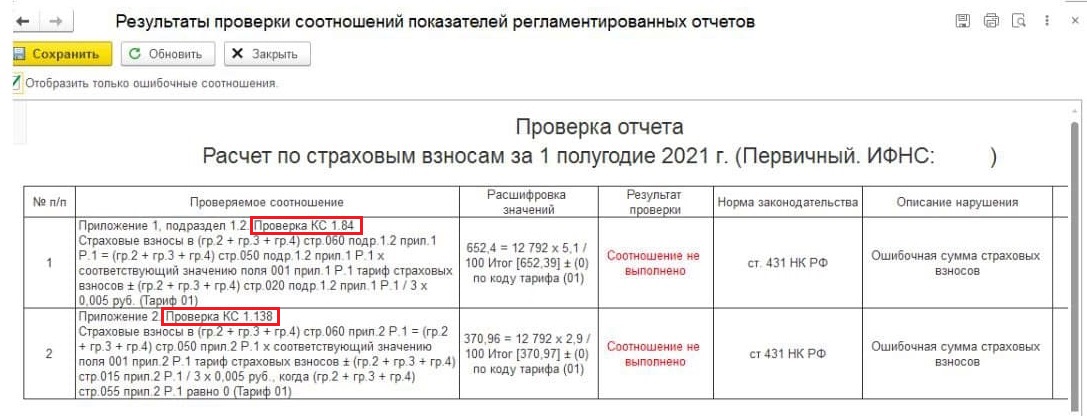

Уточним, что речь идет именно о КС 1.84 и КС 1.138.

Если у вас аналогичная ошибка в базе, не соблюдены именно эти контрольные соотношения и разница составляет буквально пару-тройку копеек, то отправляйте отчет как есть! Да да, вы не ослышались, отправляем отчет с ошибками в КС 1.84 и 1.138.

На данный момент РСВ с аналогичными ошибками благополучно принимают в большинстве ФНС. Выше как раз приведен пример отчета, получившего положительный протокол, не смотря на ошибки в контрольных соотношениях.

Сразу предупредим, что далее вам могут прислать требование об уточнении цифр в РСВ. Не пугайтесь, составьте письмо в произвольной форме, что в программе все верно, расчет корректен.

Чем больше таких прецедентов мы создадим, тем быстрее ФНС поправит эти КС на своей стороне.

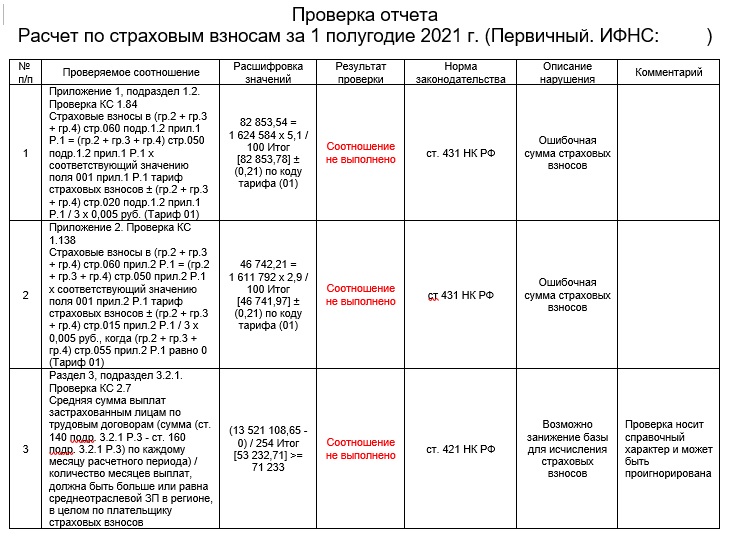

Вот еще один из вариантов контрольных соотношений РСВ, получивший положительный протокол.

Коллеги, делитесь своими историями в комментариях! Какие КС в вашем отчете показывают ошибку? Сколько копеек составляет расхождение? Каков результат сдачи?

Автор статьи: Ирина Плотникова

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

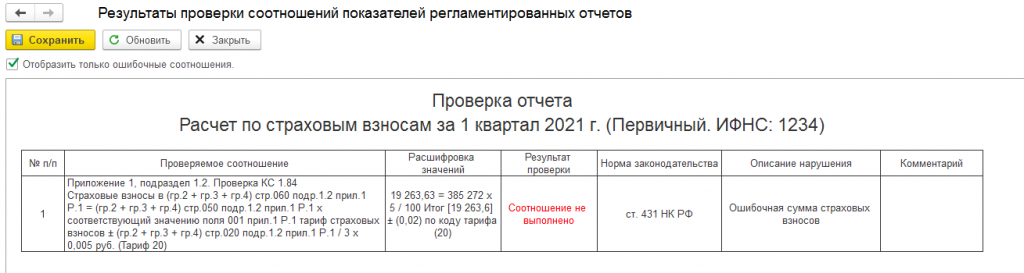

Некорректный расчет страховых взносов в конфигурациях 1С? Спешим на помощь.

В конфигурациях 1С при использовании тарифа страховых взносов для МСП неверно показывалось распределение по тарифам 01 и 20 в отчетах: суммы взносов на ОМС и ОСС по тарифу 01 отличались от аналогичных сумм взносов, если сотрудник имеет облагаемых доходов ровно 12 792 руб. в месяц (т.е. МРОТ).

Соответственно, при проверке контрольных соотношений в РСВ выходило сообщение о некорректности расчета страховых взносов на обязательно медицинское страхование по 20 тарифу.

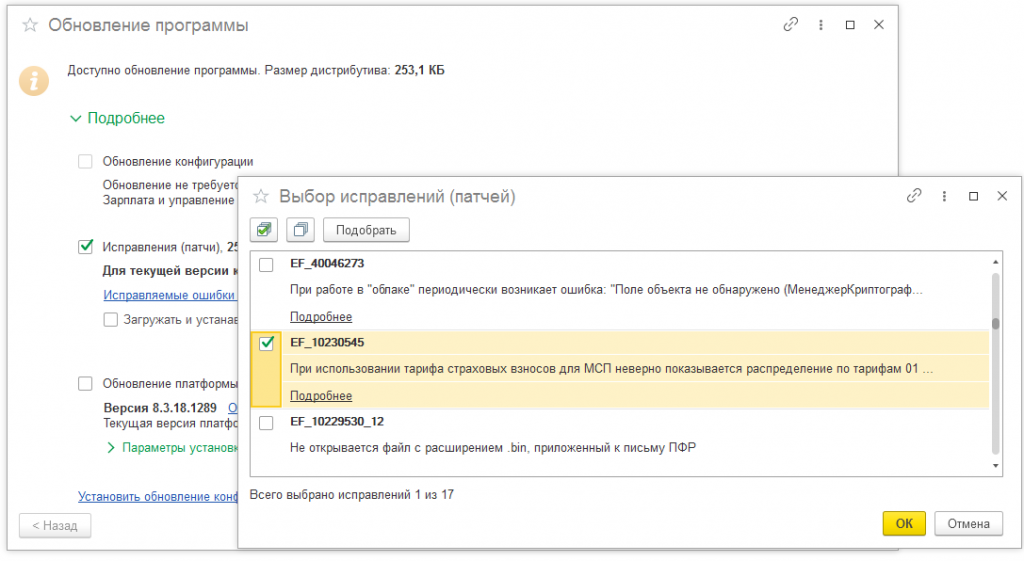

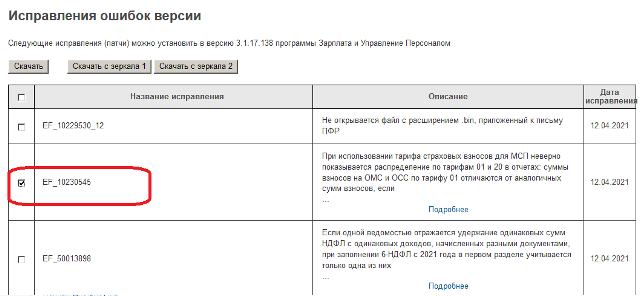

Разработчики выпустили патч EF_10230545 с исправлением.

После установки патча с исправлением необходимо перезапустить базу 1С, создать новый отчет «Расчет по страховым взносам» и запустить проверку контрольных соотношений. Ошибка должна уйти.

Установить патч можно двумя способами:

1. При подключенной интернет-поддержке в программе: Администрирование — Интернет-поддержка и сервисы — Обновление версии программы — Обновление программы — в открывшейся форме выбрать нужный патч EF_10230545 и нажать Далее.

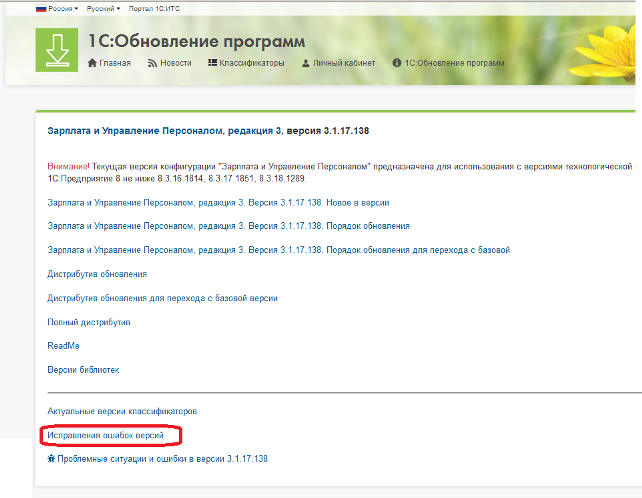

2. При отключенной интернет-поддержке в программе можно предварительно скачать патч с сайта releases.1c.ru в разделе «Исправления ошибок версий» нужной конфигурации.

Далее подгрузить его вручную в конфигурацию в разделе: Администрирование — Интернет-поддержка и сервисы — Обновление версии программы — Обновление программы — Установить обновление конфигурации или исправления (патчи) из файла — выбрать ранее скачанный файл.

Статью для Вас подготовила специалист нашей Линии консультаций.

Есть вопросы? Ответим по телефону: +7(343) 288-75-45.

Здравствуйте, уважаемые подписчики zup1c!

Первая ошибка КС (контрольных соотношений) РСВ, о которой я хочу рассказать в этой серии видео, связана с перерасчетом сотрудника в будущем квартале (относительно того, за который готовится отчет РСВ). При таких перерасчетах необходимо отследить всех сотрудников с подобными перерасчетами.

Я покажу, как отследить таких сотрудников с перерасчетами в 1С ЗУП отчетом «Анализ взносов в фонды«, как исправить ошибку через дату на титульном листе и расскажу почему за такими сотрудниками важно следить и в следующем квартале.

Кроме того, очень рекомендую посмотреть прошлое видео по ошибке РСВ, связанной с расхождениями в копейках (по моим наблюдениям это самая частая ошибка, которую довольно трудно отловить): https://youtu.be/W5QTHNzaEUc

СОДЕРЖАНИЕ

00:00 — вступление

00:49 — демонстрация ошибки в 1С ЗУП

07:53 — исправление ошибки через дату на титульном листе РСВ

08:50 — зачем и как отслеживать отчетом “Анализ взносов в фонды” сотрудников с такими ошибками

13:40 — почему надо следить за этими сотрудниками в след. квартале!

18:34 — как получить доп. настройку отчета “Анализ взносов в фонды”

19:20 — как загрузить доп. настройку в типовой отчет “Анализ взносов в фонды”

ССЫЛКИ ИЗ ВИДЕО:

— Получить настройки отчета «Анализ взносов в фонды — по месяцу получения и регистрации дохода»: >> Перейти <<

— Доступ к презентации из видео: >> Перейти <<

— Почитать обо мне, задать вопрос или ОСТАВИТЬ ЗАЯВКУ на консультацию можно здесь: >> Перейти <<

Чтобы узнать первыми о новых публикациях вступайте в группы в социальных сетях, где все материалы также регулярно публикуются:

- вконтакте;

- YouTube канал;

- одноклассники.

Ошибки и промахи возможны при заполнении любой отчетной формы. Не является исключением и расчет по страховым взносам.

Порядок заполнения расчета по страховым взносам

Расчет по страховым взносам нужно заполнять по форме, утвержденной Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@, в соответствии с Порядком, приведенным в Приложении N 2 к данному Приказу.

Перечень разделов, подразделов и приложений, из которых состоит расчет РСВ, приведен в п. 2.1 Порядка заполнения расчета по страховым взносам.

Организации и индивидуальные предприниматели, производящие выплаты физическим лицам, в обязательном порядке должны включить в состав расчета по страховым взносам (п. п. 2.2, 2.4 Порядка заполнения расчета по страховым взносам):

- титульный лист;

- разд. 1 «Сводные данные об обязательствах плательщика страховых взносов»

- подраздел 1.1 «Расчет сумм взносов на обязательное пенсионное страхование» и подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование» Приложения 1 к разд. 1;

- Приложение 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» (ВНиМ) к разд. 1;

- разд. 3 «Персонифицированные сведения о застрахованных лицах».

Плательщики страховых взносов представляют расчет в указанном выше составе вне зависимости от осуществляемой деятельности (Письма Минфина России от 13.02.2019 N 03-15-06/10549, ФНС России от 02.04.2018 N ГД-4-11/6190@, от 12.04.2017 N БС-4-11/6940@).

Виды ошибок

Здесь следует отметить, что допущенные ошибки бывают двух видов. Ошибка, приводящая к занижению суммы страховых взносов, подлежащих уплате в бюджет и ошибка, которая не привела к недоплате взносов.

При этом, если после подачи расчета РСВ, организация — страхователь обнаружила, что была допущена неточность или ошибка, которая привела к занижению суммы страховых взносов, подлежащих уплате в бюджет, то в этом случае она должна подать уточненный расчет с исправленными данными.

В случае ошибки, которая не привела к недоплате страховых взносов, в принципе, обязанности подавать уточненный расчет РСВ в такой ситуации нет.

Однако если организация обнаружит ошибку, которая не привела к недоплате взносов, но желает, чтобы в расчете все было верно или получит из ИФНС требование представить пояснения или подать уточненный расчет РСВ, то лучше представить в ИФНС исправленный отчет РСВ.

Ошибки, не приводящие к недоплате страховых взносов

Такие ошибки допускаются при отражении в расчете РСВ персональных данных работников.

Организация не подала раздел 3 расчета РСВ на работников.

Если данные по каким-то работникам вообще не попали в первоначальный расчет, тогда нужно в уточненном расчете РСВ по каждому «потерянному» лицу заполнить раздел 3.

А при необходимости еще следует внести корректировки и в раздел 1 расчета (см. письмо ФНС от 28.06.2017 № БС-4-11/12446@ (п. 2.1)).

При смене фамилии сотрудника в расчете РСВ указаны устаревшие сведения.

Сотрудник изменил фамилию, а бухгалтер указал устаревшие сведения в расчете РСВ. Установив допущенную неточность, следует подать корректировочную форму, в которую надо внести изменения в подраздел 3.1 и 3.2. При этом, так как величины доходов и начисленных взносов в первом экземпляре расчета РСВ верные, то другие исправления в отчет не вносятся.

В расчете РСВ не отражены необлагаемые выплаты.

Подчеркнем, что такие необлагаемые выплаты показываются сначала в составе объекта обложения, а потом отдельной строкой как необлагаемые. И в результате на сумму базы по взносам на ОПС, ОМС и ВНиМ не влияют. (см. Письмо ФНС от 08.08.2017 № ГД-4-11/15569@; пп. 7.5, 7.6, 8.4, 8.5). Например, многие плательщики не отражают в расчете пособия, выплачиваемые женщинам, которые находятся в отпуске по уходу за ребенком до полутора лет. Или в составе расчета РСВ организация не представила раздел 3 на сотрудников, которые не получают выплаты, например, на женщин, которые находятся в отпуске по уходу за ребенком в возрасте от полутора до 3 лет, на работников, которые находятся в отпуске за свой счет.

Ошибки, которые привели к недоплате суммы страховых взносов

Такие ошибки допускаются при отражении в расчете РСВ суммовых показателей.

А это происходит, в частности, когда:

- не начислялись взносы из-за того, что в объект обложения ошибочно не были включены какие-то выплаты, либо в составе расчета не подали раздел 3 на сотрудника, получающего выплаты, и, как следствие, его взносы не попали в раздел 1;

- не начислили взносы из-за того, что в необлагаемых суммах учли то, чего там не должно быть. Например, в необлагаемых выплатах отразили всю сумму суточных, в то время как сверхнормативные суточные включаются в объект обложения (подп. 2 п. 1, п. 2 ст. 422 НК РФ);

- в приложении 2, где определяется сумма взносов на ВНиМ к уплате, при заполнении в бумажной форме ошибочно при помесячной разбивке указан признак «2» (к возмещению) вместо признака «1» (к уплате).

Компенсация стоимости проезда к месту оказания услуг исполнителю — физическому лицу, не зарегистрированному в качестве индивидуального предпринимателя, ошибочно была отнесена к выплатам, облагаемых страховыми взносами.

Организация — заказчик выплатила компенсацию стоимости проезда к месту оказания услуг исполнителю — физическому лицу, не зарегистрированному в качестве индивидуального предпринимателя?

Исполнитель оказывает рекламные услуги (оформляет стенд на выставке, в которой организация принимает участие). Согласно договору возмездного оказания услуг компенсация стоимости проезда перечисляется заказчиком сверх согласованной сторонами стоимости услуг на банковский счет исполнителя после подписания сторонами акта приемки-сдачи оказанных услуг.

Компенсация была отнесена к выплатам, облагаемых страховыми взносами и отражена в расчете РСВ, что является ошибкой на основании следующих норм действующего законодательства:

Сумма компенсации расходов физического лица, связанная с оказанием им услуг по гражданско-правовому договору, не облагается страховыми взносами на основании пп. 2 п. 1 ст. 422 НК РФ, пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Возмещение стоимости коммунальных услуг по договору аренды помещения, заключенному с физическим лицом, не являющимся индивидуальным предпринимателем, ошибочно была отнесена к выплатам, облагаемых страховыми взносами.

Организация арендует нежилое помещение в производственных целях.

Договоры на оказание коммунальных услуг заключены с соответствующими организациями (коммунальными службами) собственником помещения — арендодателем.

Согласно договору аренды плата за потребленные коммунальные услуги перечисляется арендатором на банковский счет арендодателя сверх арендной платы.

Сумма возмещения коммунальных расходов была отнесена к выплатам, облагаемых страховыми взносами и отражена в расчете РСВ, что является ошибкой на основании следующих норм действующего законодательства:

Так как коммунальные услуги оказывают специализированные организации (коммунальные службы) на основании соответствующих договоров, заключенных с арендодателем, то в этом случае суммы возмещения стоимости коммунальных услуг, выплачиваемые арендатором арендодателю (физическому лицу), не подпадают под определения объектов обложения страховыми взносами, приведенные в п. 1 ст. 420 Налогового кодекса РФ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ«Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Разовые премии сотрудникам организации к праздникам и юбилеям не были включены в облагаемую базу страховыми взносами.

На разовые премии сотрудникам к праздникам и юбилеям страховые взносы на пенсионное, медицинское страхование и по ВНиМ, по мнению Минфина России, следует начислять в общем порядке (Письма от 25.10.2018 N 03-15-06/76608,от 07.02.2017 N 03-15-05/6368).

Свою позицию финансисты объясняют тем, что эти премии не включены в перечень выплат, не облагаемых страховыми взносами по ст. 422 НК РФ.

Проверка правильности заполнения расчета по страховым взносам на основе контрольных соотношений

Для того чтобы избежать ошибок и несоответствий в расчете по страховым взносам, следует проверять правильность его заполнения с помощью Контрольных соотношений.

Такие Контрольные соотношения указаны в Письмах ФНС России от 13.12.2017 N ГД-4-11/25417 и от 29.12.2017 N ГД-4-11/27043@, а также приведены в Приложении к Письму ФСС РФ от 15.06.2017 N 02-09-11/04-03-13313. Расчет заполнен верно, если выполняются все равенства, перечисленные в контрольных соотношениях.

Ответственность за нарушение срока и способа подачи Расчета по страховым взносам

За нарушение срока и способа подачи расчета по страховым взносам предусмотрены штрафные санкции. Нарушение срока подачи расчета влечет такие последствия:

- штраф в размере 5% от неуплаченной (недоплаченной) суммы взносов, указанной в расчете, за каждый полный и неполный месяц просрочки, но не больше 30% от этой суммы и не меньше 1 000 руб. (ст. 119 НК РФ);

- штраф в размере 1 000 руб., если на момент подачи расчета страховые взносы полностью уплачены;

- предупреждение или административный штраф в размере от 300 до 500 руб. — для должностных лиц организации (ст. 15.5 КоАП РФ);

- блокировка счета из-за несвоевременной сдачи расчета по взносам и приостановление переводов электронных денежных средств. Последствия наступят, если расчет не представлен в течение 10 рабочих дней после завершения срока его подачи (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Рассчитать штраф нужно отдельно по каждому виду обязательного социального страхования (письма ФНС России от 30.06.2017 N БС-4-11/12623@, от 05.05.2017 N ПА-4-11/8641).

Штраф в размере 1 000 руб. распределяется в бюджеты государственных внебюджетных фондов в той же пропорции, что и тариф страховых взносов 30% на отдельные виды обязательного социального страхования (ст. 425 НК РФ, Письмо ФНС России от 30.06.2017 N БС-4-11/12623@).

Например, для организаций, которые выплачивают доходы физическим лицам, распределение штрафа выглядит так:

- 22%, то есть 22 / 30×1 000 = 733,33 руб. — на ОПС;

- 5,1%, то есть 5,1 / 30×1 000 = 170 руб. — на ОМС;

- 2,9%, то есть 2,9 / 30×1 000 = 96,67 руб. — на ВНиМ.

Перечислить штраф нужно тремя разными платежками на соответствующие КБК.

За нарушение способа подачи расчета, а именно представление на бумажном носителе, если для плательщика обязательно представление в электронной форме, предусмотрен штраф в размере 200 руб. (ст. 119.1 НК РФ).

Порядок составления уточненного расчета РСВ с исправленными данными

Согласно нормам НК РФ организации обязаны представить уточненный расчет по взносам только в том случае, если из-за ошибки занижена сумма взносов к уплате.

При этом, уточненный расчет РСВ сдается по форме, действовавшей в расчетный период, за который вносятся изменения.

Тогда уточненный расчет РСВ нужно подать за период, в котором допущена ошибка (пп. 1, 6 ст. 54, пп. 1, 7 ст. 81 НК РФ).

Рассмотрим по шагам порядок представления уточненного расчета РСВ при ошибках в персональных данных работников и в суммовых показателях:

- На титульном листе следует указать порядковый номер корректировки — 1, 2 и т.д.

- в уточненный расчет РСВ надо перенести все верные данные из старого расчета, а вместо ошибочных сведений следует указать правильные данные.

- раздел 3 заполняется только на работников, чьи данные подлежат исправлению (п. 1.2 Порядка заполнения расчета).

При этом способ корректировки разд. 3 зависит от ошибки.

1. Если организация ошиблась в СНИЛС или Ф.И.О., то в уточненном расчете РСВ заполняются на работника два разд. 3 (письмо ФНС от 28.06.2017 N БС-4-11/12446@):

в первом разделе 3.1 — в строке 010 проставляется «1—», а строках 160 — 180 раздела 3.1 указывается признак «2». Остальные данные из ошибочного подраздела 3.1 переносятся без изменений. В подразделе 3.2 во всех строках ставится «0»;

во втором разделе 3.2 — проставляется «0—» в строке 010 и указываются верные данные о работнике, его заработке и взносах.

2. При исправлении других ошибок в суммовых показателях заполняется разд. 3 один раз.

Так, если по каким-то работникам неверно указаны числовые показатели, к примеру сумма выплат, база по взносам, сумма взносов, тогда в уточненке в подразделе 3.2 сразу указывайте правильные суммы (письмо ФНС от 28.06.2017 № БС-4-11/12446@ (п. 2.3), п. 0.25 Контрольных соотношений).

И если после исправления ошибки по таким работникам изменится общая сумма начисленных взносов по организации в целом, то нужно внести правильные данные также и в подраздел 1.1 (взносы на ОПС) приложения 1, и в раздел 1 расчета (письмо ФНС от 28.06.2017 № БС-4-11/12446@).