Вопрос

Ситуация: в бухгалтерию поступил табель за июнь, в котором на работника проставлены явки за полный месяц. На основании данного табеля была начислена и выплачена заработная плата. В следующем месяце поступил корректирующий табель за июнь, в котором указываются дни отсутствия в связи с нетрудоспособностью (больничный лист) в период с 15 июня по 30 июня. На основании корректирующего табеля бухгалтером был сделан перерасчет заработной платы без согласования с работником. Работник остался не доволен и написал претензию о возврате денежных средств, удержанных из-за перерасчета.

Вопрос: кто прав в сложившейся ситуации, нужно ли возвращать денежные средства работнику, удержанные в связи с перерасчетом?

Ответ

Случаи, когда возможны удержания из заработной платы работника, и порядок удержаний установлены ст. 137 Трудового кодекса РФ. Согласно статье удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ.

Ошибка в табеле учета рабочего времени не является счетной ошибкой, поэтому удержать излишне выплаченную работнику заработную плату работодатель по данному основанию не может.

Излишне выплаченная сумма может быть удержана только с письменного согласия работника.

Если удастся получить письменное согласие сотрудника на удержание, то возвращать денежные средства, удержанные в связи с перерасчетом, не надо. В противном случае, сотрудник может обратиться в суд.

Обоснование

Согласно ст. 137 Трудового кодекса РФ удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами. Из данной нормы следует, что заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев счетной ошибки, вины работника в невыполнении норм труда или простое, если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Счетной считается ошибка, допущенная при проведении арифметических подсчетов, когда были неправильно применены математические действия (умножение, сложение и пр.). К сожалению, определение счетной ошибки в настоящее время отсутствует в российском законодательстве. Ранее понятие «счетная ошибка» содержалось в Постановлении Совета Министров СССР, ВЦСПС от 23.02.1984 N 191 «О пособиях по государственному социальному страхованию» (утратило силу), согласно которому счетная ошибка — это арифметическая ошибка.

Так, в Определении Московского областного суда от 12.10.2010 N 33-19764 разъясняется, что переплата не является счетной ошибкой, так как произошла по вине работодателя, а именно в связи с неправильным применением положения о начислении заработной платы. В рассматриваемом судом деле заработная плата ошибочно выплачивалась в повышенном размере — без учета фактически отработанного работником времени и без вычета сумм НДФЛ. Кроме того, согласно п. 3 ст. 1109 Гражданского кодекса РФ не подлежат возврату в качестве неосновательного обогащения, в частности, заработная плата и приравненные к ней платежи, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки.

В этой ситуации работодателю необходимо оформить корректировочный табель на соответствующий месяц, где дни отсутствия работника должны быть отмечены кодировкой «Б» как время нетрудоспособности, так как во время больничного работник не осуществлял трудовую деятельность. В данном случае, вероятнее всего, присутствует вина человека, который должен был заполнять табель учета рабочего времени, ведь согласно ст. 91 ТК РФ работодатель обязан вести учет времени, фактически отработанного каждым работником. Таким образом, произошло невыполнение своих трудовых обязанностей ответственным лицом, что нельзя признать счетной ошибкой.

Исходя из этого, работодатель не имеет права удержать излишне выплаченную работнику заработную плату, так как ошибка в табеле учета рабочего времени не является счетной ошибкой и не подпадает ни под одно условие, указанное в ст. 137 ТК РФ, которая четко определяет случаи, при которых работодатель может удержать излишне выплаченную заработную плату.

Вопрос: Является ли ошибка в табеле учета рабочего времени основанием для удержания излишне выплаченной заработной платы в ситуации, когда работник находился на больничном, но в табеле учета рабочего времени данный факт отражен не был?

Перерасчет зарплаты за прошлый период — это коррекция заработка работника в случае изменения условий оплаты труда или обнаружении счетной ошибки. Пересчитать выплаты можно только в определенных ситуациях.

Что говорит законодательство

Условия оплаты труда каждого наемного работника определяются в трудовом или гражданско-правовом договоре. Работодатель обязан производить выплаты, установленные в соглашении, в полном объеме и в оговоренный срок.

Если заработок был исчислен не в полном объеме или за работником числится переплата, то работодатель вправе произвести перерасчет. Причем недоплаченные деньги работодателю придется выплатить в любом случае. А вот переплату можно не взыскивать. Это решение принимает работодатель в индивидуальном порядке.

Законодательно установлены следующие основания для пересчета:

- счетная ошибка;

- вознаграждения, исчисляемые по итогам года;

- изменение условий труда по договору;

- повышение МРОТ;

- по решению суда;

- по решению комиссии по трудовым спорам;

- предписания инспекторов ГИТ;

- индексация заработка;

- простой, невыполнение норм труда или обязанностей;

- неотработанные авансы и отпуска.

Для каждого основания перерасчета предусмотрены свои особенности. За несоблюдение требований на перерасчет зарплаты за прошлые месяцы предусмотрена ответственность.

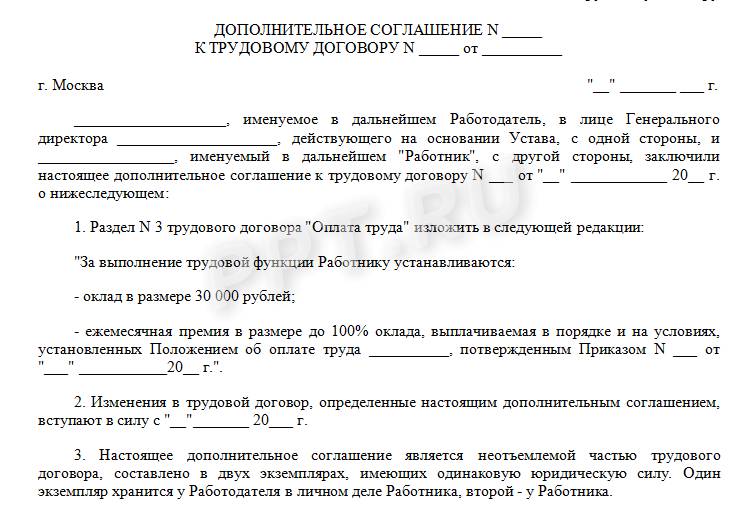

Изменения в условиях оплаты труда

Размер и порядок оплаты труда относятся к существенным условиям трудового соглашения. И при любой корректировке договоренностей работодатель должен не только отразить изменения в договоре. Также требуется пересчет зарплаты.

Зачастую изменения заработка производится в связи с повышением уровня оплаты труда в компании, повышением МРОТ или изменением системы оплаты труда в организации полностью. Во всех случаях работники должны быть уведомлены о предстоящих изменениях и перерасчете зарплаты в установленном порядке.

Сокращение уровня заработной платы проводят гораздо реже. Но обстоятельства могут сложиться и таким образом. При ухудшении условий оплаты труда работников должны уведомить об изменении размеров вознаграждения не менее чем за два календарных месяца. Такой же срок предусмотрен и для сокращения. Например, когда работника переводят с полной ставки на 0,75 или полставки.

Коротко напомним, как оформить перерасчет заработной платы. Во-первых, требуется приказ или иное распоряжение руководителя об изменении условий оплаты труда. Затем новые правила и порядок расчета закрепляются в трудовом договоре с работником. К примеру, заключается дополнительное соглашение.

На основании правильно оформленной кадровой документации бухгалтер произведет перерасчет заработной платы сотрудника, условия оплаты труда которого изменились.

Ошибки в зарплатных расчетах

От ошибок не застрахован никто. Бухгалтер расчетного стола — не исключение. Поэтому ошибки в исчислении заработка сотрудников — дело распространенное. Как исправлять выявленный недочет, зависит от результата ошибки.

Например, может возникнуть необходимость произвести перерасчет зарплаты, если обнаружена недоплата. Иными словами, работнику было выплачено по факту меньше, чем он заработал. Работодатель должен исправить недочет и перечислить деньги. Причем никакого дополнительного согласия от подчиненного на пересчет в большую сторону не требуется. Основанием для доплаты является приказ руководителя.

Если обнаружена переплата, то ситуация меняется кардинально. Работодатель может простить переплату подчиненному. Например, в счет поощрения за хорошую работу или по доброте своей душевной. Но также вправе и удержать излишек, издав приказ.

На основании правильно оформленной кадровой документации бухгалтер произведет перерасчет заработной платы сотрудника, условия оплаты труда которого изменились.

Ошибки в зарплатных расчетах

От ошибок не застрахован никто. Бухгалтер расчетного стола — не исключение. Поэтому ошибки в исчислении заработка сотрудников — дело распространенное. Как исправлять выявленный недочет, зависит от результата ошибки.

Например, может возникнуть необходимость произвести перерасчет зарплаты, если обнаружена недоплата. Иными словами, работнику было выплачено по факту меньше, чем он заработал. Работодатель должен исправить недочет и перечислить деньги. Причем никакого дополнительного согласия от подчиненного на пересчет в большую сторону не требуется. Основанием для доплаты является приказ руководителя.

Если обнаружена переплата, то ситуация меняется кардинально. Работодатель может простить переплату подчиненному. Например, в счет поощрения за хорошую работу или по доброте своей душевной. Но также вправе и удержать излишек, издав приказ.

Требуется соблюсти ряд требований:

- Срок удержания не может превышать одного календарного месяца с момента ошибки.

- Работник должен оформить заявление на перерасчет заработной платы или письменное согласие на удержание.

- Допускается оформить возврат через кассу. То есть подчиненный возвращает излишек одной суммой сразу.

- Возможны частичные изъятия из заработка. Например, в размере 25% от зарплаты, до полного погашения переплаты. Определяется в заявлении работника на перерасчет зарплаты.

- Подчиненный вправе оспорить требования работодателя удержать переплату.

Согласие работника оформляется в виде документа.

Даже при письменном согласии подчиненного нельзя удержать из зарплаты сотрудника больше, чем установлено на законодательном уровне: перерасчет заработной платы (статья ТК РФ № 137) не может превышать ограничений по максимальным размерам удержаний. Придется перенести часть изыскания на следующий месяц.

Счетной ошибкой следует считать арифметические недочеты при исчислении заработной платы. Также к ним относят и программные сбои при работе в специализированных бухгалтерских программах. А вот технические ошибки (например, ошибки при занесении данных в программу, использование в расчете неправильных данных), совершенные по вине работодателя, счетными не являются. Коррекция зарплаты по техническим ошибкам не производится.

Перерасчеты зарплаты по судебным решениям

Одно из оснований, по которым работодателю придется произвести перерасчет заработной платы за прошлый год, является решение суда или заключение иного уполномоченного органа. Например, решение государственной инспекции по труду или заключение комиссии по трудовым спорам.

Решение о пересчете заработка может быть принято как по инициативе работника, так и по требованию работодателя. Все зависит от обстоятельств. Например, если наниматель не выплатил заработок своевременно и в полном объеме, то подчиненный может добиться справедливости через суд.

Также и работодатель вправе потребовать удержать излишне перечисленные вознаграждения через суд. Например, если работник получил аванс, но не отработал его. Аналогичное обращение в суд может потребоваться, если работник отгулял отпуск за неотработанный полностью год.

Как выполнить пересчет

Единого порядка для пересчета не существует — все ситуации индивидуальны. Перечислим ключевые правила и рекомендации:

- Исправления допускается внести вручную. Или использовать для начисления специализированные бухгалтерские программы.

- Корректировку расчетов производите только на основании распорядительной документации.

- Если нужно произвести удержание из заработка, то обязательно получите согласие работника.

- Соблюдайте сроки пересчетов при выявлении ошибок. Исправить счетный недочет в начислении можно только в течение календарного месяца.

Удержать зарплату без письменного согласия подчиненного нельзя, вне зависимости от видов выплат и оснований к перечислению. Работник может оспорить любые действия нанимателя через суд.

Кадровое оформление

Все изменения в оплате должны быть задокументированы. В том числе и пересчеты. Оформление документов представим в сводной таблице.

|

Ситуация перерасчета |

Перечень документов |

|---|---|

|

Ошибка в расчетах |

Приказ бухгалтерии произвести перерасчет заработной платы, подписанный руководителем. Письменное согласие работника на удержание из заработка. |

|

Судебные решения |

Заключение или решение судебного органа, комиссии по трудовым спорам или требование инспектора ГИТ. Допускается оформить распоряжение об исполнении судебного решения. |

|

Изменение условий оплаты труда |

Приказ об изменении оплаты. Дополнительное соглашение к трудовому договору. Положение по оплате труда при изменении СОТ. Уведомления работников об изменении оплаты (при уменьшении выплат). Новое штатное расписание (при сокращении ставок). Тарификационные списки и тарификации. |

|

Увеличение МРОТ |

Приказ руководителя об увеличении МРОТ. Дополнительное соглашение к трудовому договору. |

Сроки и периоды давности для перерасчета

Пересчитать вознаграждения работников можно не всегда. Важно соблюдать сроки давности. Законодатели установили следующие ограничения:

- в отношении трудящихся допускается проводить пересчеты в течение всего срока действия трудового договора;

- если нужно произвести перерасчет заработной платы после увольнения, это допускается только в течение трех месяцев с момента расторжения трудового договора либо со дня, когда работник узнал о недоплате.

При нарушении трудовых прав у потерпевшей стороны есть всего три календарных месяца, чтобы обратиться в суд. Срок давности исчисляется с момента совершения правонарушения либо с момента, когда потерпевшая сторона узнала о нарушении прав.

Исковые сроки перерасчета заработной платы при недоплате по трудовым спорам могут быть увеличены, но только при уважительных причинах. Например, болезнь самого истца, несчастный случай, природный катаклизм либо заболевание близких родственников. Обстоятельства придется подтвердить документально.

Спорные вопросы и ситуации перерасчета зарплаты

Ответим на самые популярные вопросы о пересчете заработка.

1. Можно ли пересчитать доходы подчиненного за прошлые периоды?

Можно. Трудовое законодательство не ограничивает сроков пересчета. Но при наличии любых разногласий придется решать споры в судебном порядке.

2. Допускается ли перерасчет после увольнения?

Да, допускается. Работник вправе обратиться за пересчетом в течение трех месяцев с момента увольнения. Либо в течение трех месяцев со дня, в котором стало известно о недоплате.

3. Как пересчитать зарплату работающему пенсионеру?

По общим правилам. Для работающих пенсионеров не предусмотрено никаких исключений, ограничений и привилегий для перерасчета зарплаты.

4. Как быть с налогообложением?

Пересчитайте налоги и взносы в том расчетном периоде, в котором была выявлена ошибка либо осуществлен пересчет. При удержании суммы с подчиненного НДФЛ и страховые взносы подлежат уменьшению. Выявили недоплату — пересчитайте налоги, сборы и взносы в сторону увеличения.

5. Работодатель отказывается выплатить недоплату по зарплате, как быть работнику?

Соблюдайте алгоритм:

- обратитесь с письменным заявлением к работодателю;

- продублируйте заявление в профсоюзный комитет организации;

- если ответа или действий не последовало, обратитесь в трудовую инспекцию (лично, по почте, через интернет);

- обратитесь в суд с исковым заявлением о нарушении трудовых прав.

Работодатель несет административную ответственность за нарушение норм трудового законодательства. Размер штрафных санкций зависит от степени тяжести нарушения и срока давности проступка.

Вам в помощь образцы, бланки для скачивания

Иногда работник может получить больше, чем причитается, а работодатель эти деньги захочет вернуть. Трудовое законодательство, пусть и достаточно гуманное, в этой ситуации далеко не всегда на стороне работников. С другой стороны — работодатель может ошибиться и в другую сторону — выплатить меньше. Разбираемся как исправить ошибки в расчетах по заработной плате в учете и отчетности.

Статья 137 ТК РФ. Читайте до конца

Традиционно это выглядит так: на просьбу вернуть излишне выплаченное сотрудник ссылается на Трудовой кодекс, ведь там сказано, что:

«Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана…»

Но любой документ стоит дочитать до конца. Тот же пункт 4 статьи 137 ТК РФ предусматривает как минимум три случая, когда излишне выплаченная зарплата все-таки может быть взыскана:

- если переплата произошла вследствие счетной ошибки;

- если работник виноват в невыполнении установленных норм труда или простое (ст. ст. 155, 157 ТК РФ), и этот факт признан комиссией по рассмотрению индивидуальных трудовых споров (КТС);

- переплата возникла в связи с неправомерными действиями работника (при условии, что это установлено судебным актом).

Если есть основания для возврата излишне выплаченной зарплаты, то можно предложить работнику вернуть лишнее добровольно. Если сотрудник отказался, то из 100% законных методов остаются лишь обращение в КТС и суд.

Как вернуть излишне выплаченное

Счетная ошибка — это всегда арифметическая ошибка, т. е. та, что допущена при расчетах. Например, надо было сложить, а произошло умножение. Не считаются счетными ошибками:

- опечатки в платежках;

- двойная выплата заработной платы;

- неправильное применение закона (см. разъяснение Роструда от 1 октября 2012 г. № 1286-6-1).

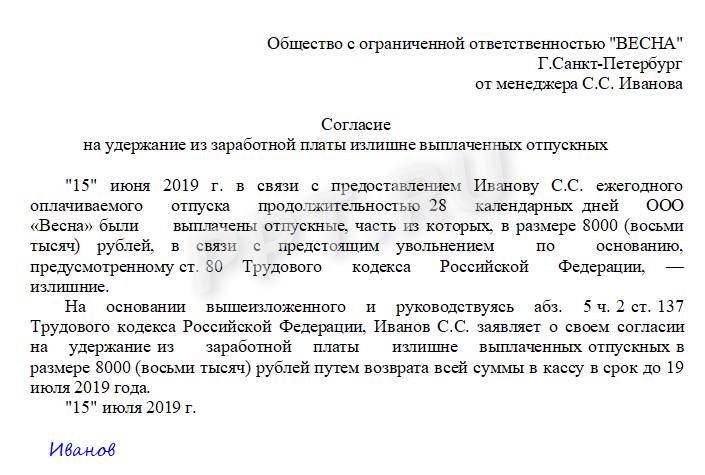

Сознательный работник вправе вернуть переплату наличными в кассу, или согласиться на удержание. У работодателя есть месяц, чтобы удержать переплату у работника (при условии, что сотрудник его не оспаривает).

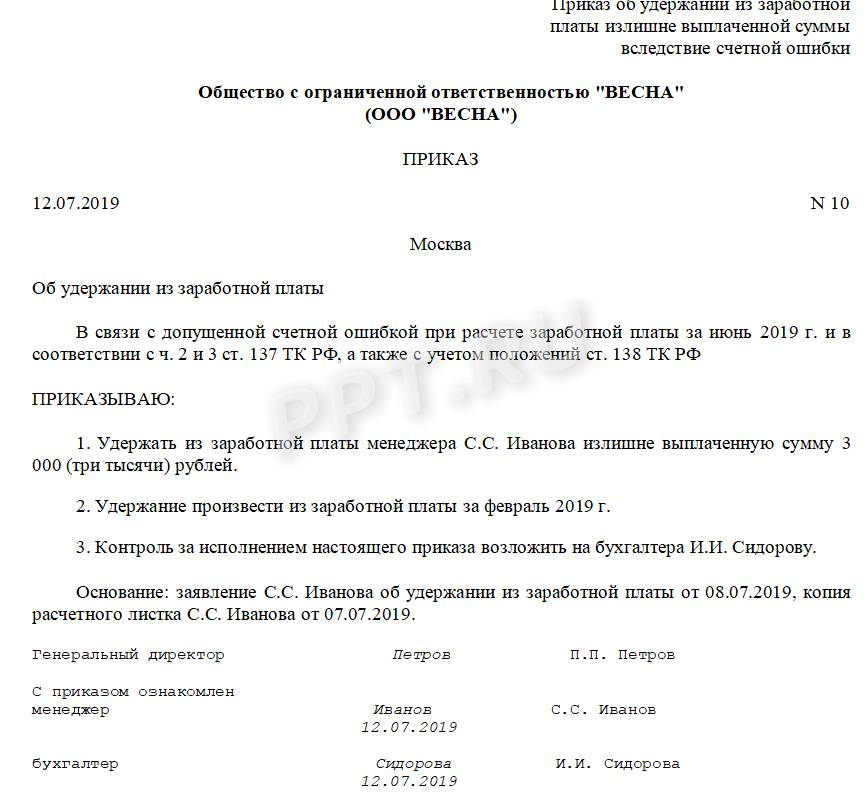

Действовать можно следующим образом: издать приказ об удержании из зарплаты, в котором работник обозначит свое согласие как с основанием, так и с суммами удержания. Формулировка может быть следующей:

«В связи с допущенной счетной ошибкой при расчете заработной платы за август 2021 г. и на основании частей 2 и 3 статьи 137 ТК РФ,

ПРИКАЗЫВАЮ:

Удержать из заработной платы М. А. Ивановой за сентябрь 2021 г. излишне выплаченную сумму в 5 500 (пять тысяч пятьсот) руб.»

Виза сотрудника:

«С приказом ознакомлена, с основанием и суммой удержания согласна, М. А. Иванова».

Собственноручная подпись обязательна.

Аналогичный порядок действий применим и тогда, когда переплата произошла в других, установленных законом, случаях (доказанная вина работника в невыполнении норм труда, простое и т.п.). И при этих обстоятельствах необходимо согласие работника с основаниями и размерами удержания. Следует помнить о том, что общий размер всех удержаний при каждой выплате зарплаты не может быть более 20% (ст. 138 ТК РФ).

Если же трудящийся не спешит соглашаться или уже уволился, то для возврата переплаты имеет смысл сразу обращаться в суд.

Пересчет НДФЛ и страховых взносов при переплате заработной платы

Излишне начисленная и выплаченная зарплата включается в базу по НДФЛ и по страховым взносам. Уменьшить суммы, подлежащие уплате в счет налога и взносов, допустимо лишь при удержании переплаты или возврате (добровольном или по судебному решению) (ст. 210, 421 НК РФ, ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев…»).

Если удержание или возврат имели место с первого квартала 2021 г., то в ИФНС представляется уточненный расчет 6-НДФЛ по форме, действующей с 1 января 2021 года, который подается:

- за период начисления излишка;

- за последующие периоды того же года, за которые уже были представлены расчеты.

Корректируя сведения за налоговый период (год), следует включить в 6-НДФЛ также справку о доходах и суммах НДФЛ.

Если оформляется корректировка за 2020 г., то следует использовать форму расчета, по которой сведения подавались первоначально. Перерасчет зарплаты подлежит отражению в расчете по страховым взносам того отчетного периода, к которому относится ошибка. Уточненные расчеты по страховым взносам подаются в налоговый орган, по взносам на травматизм — в ФСС РФ.

Налог на прибыль. Как исправить ошибку

Если ошибка обнаружена и исправлена до того, как излишне начисленные суммы были учтены при исчислении налога на прибыль, то, определяя налоговую базу отчетного (налогового) периода, достаточно включить в расходы на оплату труда уже исправленные, уточненные суммы.

Исправленные суммы страховых взносов и взносов на травматизм включаются в прочие расходы.

В противном случае — если излишек уже учтен при расчете налога на прибыль, — придется пересчитать налоговую базу за тот период, в котором учтен этот излишек, уплатить недоимку и пени и подать уточненную декларацию.

Если сотруднику недоплатили

Мы обсуждали ситуацию, когда сотруднику переплатили заработную плату, ведь именно такая ситуация вызывает множество споров и разногласий, как по самому факту переплаты (действительно ли работодатель совершил ошибку при расчете и выплате), так и по суммам удержания.

Но, когда дело касается недоплаты, то тут все однозначно: сотруднику недополученную зарплату надо доплатить, да еще и с компенсацией за каждый день задержки (ст. 236 ТК РФ).

Расчет компенсации

Компенсация рассчитывается так. Сначала считаем, сколько дней составляет просрочка (отсчет начинается со дня, следующего за днем, в который должна была быть выплачена зарплата по графику, и включает день погашения долга). Затем умножаем между собой три показателя:

1/150 ключевой ставки * дни просрочки * сумма недоплаченной заработной платы

Пример: зарплата в организации выплачивается 10 числа. Но в августе 2021 года бухгалтер одному из работников случайно не перевела зарплату (не отправила платежку в банк) и перечислила ее только 13 августа. Сумма зарплаты — 18 000 рублей, количество дней просрочки — 3 дня (с 11 по 13 августа включительно).

Ключевая ставка рефинансирования — 5,5%.

Считаем компенсацию:

5,50/150 % * 3 * 18 000 = 19,80 руб.

Сумма компенсации не облагается НДФЛ как в пределах установленных норм (т. е. в пределах 1/150 ставки рефинансирования), так и в случаях, когда работодатель установил повышенный размер компенсации и зафиксировал этот факт в трудовом или коллективном договоре.

Компенсация облагается страховыми взносами, т. к. в списке необлагаемых выплат она не указана (ст. 422 НК РФ).

Корректировка отчетов в связи с недоплатой

Из-за недоплаты придется внести корректировки в отчеты прошлых периодов. Это необходимо сделать, если зарплата, например, не была выплачена во втором квартале, а все отчеты по нему уже сданы.

Изменения нужно внести в отчет 6-НДФЛ. В форме, действующей с 2021 года, нужно обновить следующие данные:

- строку 110 — сумму начисленного дохода;

- строку 112 — сумму дохода, начисленную в рамках трудовых договоров;

- строку 140 — сумму исчисленного налога.

Удержан налог будет в период фактической выплаты, поэтому в строке с суммой удержанного НДФЛ налог с суммы недоплаты не показываем.

Также необходимо откорректировать расчет по страховым взносам. Там изменения коснутся множества разделов, т. к. придется пересчитать не только сумму начислений, но и все виды взносов — по пенсионному, социальному, медицинскому страхованию и итоговые значения.

Также необходимо внести изменения в расчет 4-ФСС (по взносам на страхование от несчастных случаев).

Перед тем, как подавать уточненные отчеты, рекомендуем доплатить взносы и пени по ним.

Как исправить ошибки в бухгалтерском учете

Вряд ли можно предположить (если только речь не идет о преступном умысле), что суммы излишне выплаченной зарплаты существенны. Поэтому такую ошибку в учете, скорее всего, можно считать несущественной.

Сумма компенсации не облагается НДФЛ как в пределах установленных норм (т. е. в пределах 1/150 ставки рефинансирования), так и в случаях, когда работодатель установил повышенный размер компенсации и зафиксировал этот факт в трудовом или коллективном договоре.

Компенсация облагается страховыми взносами, т. к. в списке необлагаемых выплат она не указана (ст. 422 НК РФ).

Корректировка отчетов в связи с недоплатой

Из-за недоплаты придется внести корректировки в отчеты прошлых периодов. Это необходимо сделать, если зарплата, например, не была выплачена во втором квартале, а все отчеты по нему уже сданы.

Изменения нужно внести в отчет 6-НДФЛ. В форме, действующей с 2021 года, нужно обновить следующие данные:

- строку 110 — сумму начисленного дохода;

- строку 112 — сумму дохода, начисленную в рамках трудовых договоров;

- строку 140 — сумму исчисленного налога.

Удержан налог будет в период фактической выплаты, поэтому в строке с суммой удержанного НДФЛ налог с суммы недоплаты не показываем.

Также необходимо откорректировать расчет по страховым взносам. Там изменения коснутся множества разделов, т. к. придется пересчитать не только сумму начислений, но и все виды взносов — по пенсионному, социальному, медицинскому страхованию и итоговые значения.

Также необходимо внести изменения в расчет 4-ФСС (по взносам на страхование от несчастных случаев).

Перед тем, как подавать уточненные отчеты, рекомендуем доплатить взносы и пени по ним.

Как исправить ошибки в бухгалтерском учете

Вряд ли можно предположить (если только речь не идет о преступном умысле), что суммы излишне выплаченной зарплаты существенны. Поэтому такую ошибку в учете, скорее всего, можно считать несущественной.

Напомним, что критерии существенности организация должна указать в своей учетной политике и обосновать.

Несущественные ошибки текущего года исправляются просто — нужно сделать необходимые проводки — например, сторнировать зарплату рабочему основного производства проводкой:

Д 20 К 70 — сторно

Исправление делается в месяце обнаружения ошибки (п. 5 ПБУ 22/2010).

Ошибка, выявленная уже после того, как год закончился, но до подписания директором баланса, исправляется датой — 31 декабря отчетного года (п. 6 ПБУ 22/2010).

Если же ошибка обнаружена уже после того, как бухгалтерская отчетность подписана, то она исправляется текущим периодом (п. 14 ПБУ 22/2010).

В этом случае также важно — повлияла ошибка на финансовый результат отчетного года или нет.

- Если повлияла — делается запись по принципу — проводка, обратная некорректной в корреспондирующая с 91-м счетом «Прочие доходы и расходы». Т.е. если была излишне начислена зарплата (используя предыдущий пример, проводка начисления зарплаты — Д 20 К 70), то обратная проводка выглядит так:

Д 70 К 91

Смысл в том, что ранее сумма зарплаты была включена в расходы. А раз она начислена излишне, то включать ее в расходы было нельзя — восстанавливаем справедливость, отражая ее в прочих доходах.

Отметим, что сумму с 70 счета логичнее перенести на 73 — прочие расчеты с работниками, т.к. она не является оплатой труда:

Д 73 К 70

При возврате денег сотрудником делаем проводку:

Д 50 (51) К 73

- Если ошибка не повлияла на финрезультат — еще проще. Достаточно отсторнировать неверную проводку и сделать верную.

В случае с излишне начисленной зарплатой просто сторнируем необходимую сумму:

Д 20 К 70 — сторно

Напомним, что малые предприятия, не подлежащие обязательному аудиту, вправе все ошибки исправлять, как несущественные — при условии, что это правило закреплено в учетной политике (п. п. 9, 14 ПБУ 22/2010).

Примеры из судебной практики

Решения, вынесенные не в пользу работника:

Апелляционное определение Ставропольского краевого суда от 14.09.2016 № 33-7457/2016.

Суд взыскал излишне выплаченную заработную плату, которую сотрудница, уволенная за прогул, сама себе «начисляла» непосредственно перед подписанием ведомостей электронной подписью и отправкой их в банк.

Суд счел доказанными факты:

- нарушения сотрудницей должностных обязанностей;

- необоснованного начисления себе самой завышенной зарплаты.

Это основание для взыскания излишне выплаченной зарплаты, предусмотренные ст. 137 ТК РФ (последний абзац).

Апелляционное определение Мосгорсуда от 16.07.2020 № 33-19647/2020.

Суд отклонил довод работницы о том, что работодатель неправомерно удержал средства из ее зарплаты. В период временной нетрудоспособности зарплата ей не начислялась, т. е. фактически удержания из зарплаты, на которые она жаловалась, не производились.

Учет выплаченных сумм заработка в период нетрудоспособности, вопреки доводам истца, является перерасчетом, а не удержанием, как это определено статьей 137 ТК РФ. Действующее законодательство не предусматривает возможности выплаты работнику за один и тот же период заработной платы и пособия по временной нетрудоспособности. Трудовые права не нарушены.

Решение в пользу сотрудников

Определение Мособлсуда от 12.10.2010 № 33-19764.

Суд отказал в удовлетворении иска о взыскании суммы переплаты заработной платы, указав на то, что излишне выплаченная работнику заработная плата не может быть взыскана в связи с неправильным применением работниками бухгалтерии положения о начислении заработной платы.

Определение Восьмого кассационного суда общей юрисдикции от 22.04.2021 № 88-5505/2021, 2-153/2020.

Суд решил, что не может быть признана счетной ошибкой допущенная работодателем излишняя выплата ответчику заработной платы в связи со случившемся сбоем учетной программы.

Курс «Кадровый учет и делопроизводство»

Научим вести кадровый учёт без ошибок и штрафов!

Даже при письменном согласии подчиненного нельзя удержать из зарплаты сотрудника больше, чем установлено на законодательном уровне: перерасчет заработной платы (статья ТК РФ № 137) не может превышать ограничений по максимальным размерам удержаний. Придется перенести часть изыскания на следующий месяц.

Счетной ошибкой следует считать арифметические недочеты при исчислении заработной платы. Также к ним относят и программные сбои при работе в специализированных бухгалтерских программах. А вот технические ошибки (например, ошибки при занесении данных в программу, использование в расчете неправильных данных), совершенные по вине работодателя, счетными не являются. Коррекция зарплаты по техническим ошибкам не производится.

Перерасчеты зарплаты по судебным решениям

Одно из оснований, по которым работодателю придется произвести перерасчет заработной платы за прошлый год, является решение суда или заключение иного уполномоченного органа. Например, решение государственной инспекции по труду или заключение комиссии по трудовым спорам.

Решение о пересчете заработка может быть принято как по инициативе работника, так и по требованию работодателя. Все зависит от обстоятельств. Например, если наниматель не выплатил заработок своевременно и в полном объеме, то подчиненный может добиться справедливости через суд.

Также и работодатель вправе потребовать удержать излишне перечисленные вознаграждения через суд. Например, если работник получил аванс, но не отработал его. Аналогичное обращение в суд может потребоваться, если работник отгулял отпуск за неотработанный полностью год.

Как выполнить пересчет

Единого порядка для пересчета не существует — все ситуации индивидуальны. Перечислим ключевые правила и рекомендации:

- Исправления допускается внести вручную. Или использовать для начисления специализированные бухгалтерские программы.

- Корректировку расчетов производите только на основании распорядительной документации.

- Если нужно произвести удержание из заработка, то обязательно получите согласие работника.

- Соблюдайте сроки пересчетов при выявлении ошибок. Исправить счетный недочет в начислении можно только в течение календарного месяца.

Удержать зарплату без письменного согласия подчиненного нельзя, вне зависимости от видов выплат и оснований к перечислению. Работник может оспорить любые действия нанимателя через суд.

Кадровое оформление

Все изменения в оплате должны быть задокументированы. В том числе и пересчеты. Оформление документов представим в сводной таблице.

|

Ситуация перерасчета |

Перечень документов |

|---|---|

|

Ошибка в расчетах |

Приказ бухгалтерии произвести перерасчет заработной платы, подписанный руководителем. Письменное согласие работника на удержание из заработка. |

|

Судебные решения |

Заключение или решение судебного органа, комиссии по трудовым спорам или требование инспектора ГИТ. Допускается оформить распоряжение об исполнении судебного решения. |

|

Изменение условий оплаты труда |

Приказ об изменении оплаты. Дополнительное соглашение к трудовому договору. Положение по оплате труда при изменении СОТ. Уведомления работников об изменении оплаты (при уменьшении выплат). Новое штатное расписание (при сокращении ставок). Тарификационные списки и тарификации. |

|

Увеличение МРОТ |

Приказ руководителя об увеличении МРОТ. Дополнительное соглашение к трудовому договору. |

Сроки и периоды давности для перерасчета

Пересчитать вознаграждения работников можно не всегда. Важно соблюдать сроки давности. Законодатели установили следующие ограничения:

- в отношении трудящихся допускается проводить пересчеты в течение всего срока действия трудового договора;

- если нужно произвести перерасчет заработной платы после увольнения, это допускается только в течение трех месяцев с момента расторжения трудового договора либо со дня, когда работник узнал о недоплате.

При нарушении трудовых прав у потерпевшей стороны есть всего три календарных месяца, чтобы обратиться в суд. Срок давности исчисляется с момента совершения правонарушения либо с момента, когда потерпевшая сторона узнала о нарушении прав.

Исковые сроки перерасчета заработной платы при недоплате по трудовым спорам могут быть увеличены, но только при уважительных причинах. Например, болезнь самого истца, несчастный случай, природный катаклизм либо заболевание близких родственников. Обстоятельства придется подтвердить документально.

Спорные вопросы и ситуации перерасчета зарплаты

Ответим на самые популярные вопросы о пересчете заработка.

1. Можно ли пересчитать доходы подчиненного за прошлые периоды?

Можно. Трудовое законодательство не ограничивает сроков пересчета. Но при наличии любых разногласий придется решать споры в судебном порядке.

2. Допускается ли перерасчет после увольнения?

Да, допускается. Работник вправе обратиться за пересчетом в течение трех месяцев с момента увольнения. Либо в течение трех месяцев со дня, в котором стало известно о недоплате.

3. Как пересчитать зарплату работающему пенсионеру?

По общим правилам. Для работающих пенсионеров не предусмотрено никаких исключений, ограничений и привилегий для перерасчета зарплаты.

4. Как быть с налогообложением?

Пересчитайте налоги и взносы в том расчетном периоде, в котором была выявлена ошибка либо осуществлен пересчет. При удержании суммы с подчиненного НДФЛ и страховые взносы подлежат уменьшению. Выявили недоплату — пересчитайте налоги, сборы и взносы в сторону увеличения.

5. Работодатель отказывается выплатить недоплату по зарплате, как быть работнику?

Соблюдайте алгоритм:

- обратитесь с письменным заявлением к работодателю;

- продублируйте заявление в профсоюзный комитет организации;

- если ответа или действий не последовало, обратитесь в трудовую инспекцию (лично, по почте, через интернет);

- обратитесь в суд с исковым заявлением о нарушении трудовых прав.

Работодатель несет административную ответственность за нарушение норм трудового законодательства. Размер штрафных санкций зависит от степени тяжести нарушения и срока давности проступка.

Вам в помощь образцы, бланки для скачивания

Иногда работник может получить больше, чем причитается, а работодатель эти деньги захочет вернуть. Трудовое законодательство, пусть и достаточно гуманное, в этой ситуации далеко не всегда на стороне работников. С другой стороны — работодатель может ошибиться и в другую сторону — выплатить меньше. Разбираемся как исправить ошибки в расчетах по заработной плате в учете и отчетности.

Статья 137 ТК РФ. Читайте до конца

Традиционно это выглядит так: на просьбу вернуть излишне выплаченное сотрудник ссылается на Трудовой кодекс, ведь там сказано, что:

«Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана…»

Но любой документ стоит дочитать до конца. Тот же пункт 4 статьи 137 ТК РФ предусматривает как минимум три случая, когда излишне выплаченная зарплата все-таки может быть взыскана:

- если переплата произошла вследствие счетной ошибки;

- если работник виноват в невыполнении установленных норм труда или простое (ст. ст. 155, 157 ТК РФ), и этот факт признан комиссией по рассмотрению индивидуальных трудовых споров (КТС);

- переплата возникла в связи с неправомерными действиями работника (при условии, что это установлено судебным актом).

Если есть основания для возврата излишне выплаченной зарплаты, то можно предложить работнику вернуть лишнее добровольно. Если сотрудник отказался, то из 100% законных методов остаются лишь обращение в КТС и суд.

Как вернуть излишне выплаченное

Счетная ошибка — это всегда арифметическая ошибка, т. е. та, что допущена при расчетах. Например, надо было сложить, а произошло умножение. Не считаются счетными ошибками:

- опечатки в платежках;

- двойная выплата заработной платы;

- неправильное применение закона (см. разъяснение Роструда от 1 октября 2012 г. № 1286-6-1).

Сознательный работник вправе вернуть переплату наличными в кассу, или согласиться на удержание. У работодателя есть месяц, чтобы удержать переплату у работника (при условии, что сотрудник его не оспаривает).

Действовать можно следующим образом: издать приказ об удержании из зарплаты, в котором работник обозначит свое согласие как с основанием, так и с суммами удержания. Формулировка может быть следующей:

«В связи с допущенной счетной ошибкой при расчете заработной платы за август 2021 г. и на основании частей 2 и 3 статьи 137 ТК РФ,

ПРИКАЗЫВАЮ:

Удержать из заработной платы М. А. Ивановой за сентябрь 2021 г. излишне выплаченную сумму в 5 500 (пять тысяч пятьсот) руб.»

Виза сотрудника:

«С приказом ознакомлена, с основанием и суммой удержания согласна, М. А. Иванова».

Собственноручная подпись обязательна.

Аналогичный порядок действий применим и тогда, когда переплата произошла в других, установленных законом, случаях (доказанная вина работника в невыполнении норм труда, простое и т.п.). И при этих обстоятельствах необходимо согласие работника с основаниями и размерами удержания. Следует помнить о том, что общий размер всех удержаний при каждой выплате зарплаты не может быть более 20% (ст. 138 ТК РФ).

Если же трудящийся не спешит соглашаться или уже уволился, то для возврата переплаты имеет смысл сразу обращаться в суд.

Пересчет НДФЛ и страховых взносов при переплате заработной платы

Излишне начисленная и выплаченная зарплата включается в базу по НДФЛ и по страховым взносам. Уменьшить суммы, подлежащие уплате в счет налога и взносов, допустимо лишь при удержании переплаты или возврате (добровольном или по судебному решению) (ст. 210, 421 НК РФ, ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев…»).

Если удержание или возврат имели место с первого квартала 2021 г., то в ИФНС представляется уточненный расчет 6-НДФЛ по форме, действующей с 1 января 2021 года, который подается:

- за период начисления излишка;

- за последующие периоды того же года, за которые уже были представлены расчеты.

Корректируя сведения за налоговый период (год), следует включить в 6-НДФЛ также справку о доходах и суммах НДФЛ.

Если оформляется корректировка за 2020 г., то следует использовать форму расчета, по которой сведения подавались первоначально. Перерасчет зарплаты подлежит отражению в расчете по страховым взносам того отчетного периода, к которому относится ошибка. Уточненные расчеты по страховым взносам подаются в налоговый орган, по взносам на травматизм — в ФСС РФ.

Налог на прибыль. Как исправить ошибку

Если ошибка обнаружена и исправлена до того, как излишне начисленные суммы были учтены при исчислении налога на прибыль, то, определяя налоговую базу отчетного (налогового) периода, достаточно включить в расходы на оплату труда уже исправленные, уточненные суммы.

Исправленные суммы страховых взносов и взносов на травматизм включаются в прочие расходы.

В противном случае — если излишек уже учтен при расчете налога на прибыль, — придется пересчитать налоговую базу за тот период, в котором учтен этот излишек, уплатить недоимку и пени и подать уточненную декларацию.

Если сотруднику недоплатили

Мы обсуждали ситуацию, когда сотруднику переплатили заработную плату, ведь именно такая ситуация вызывает множество споров и разногласий, как по самому факту переплаты (действительно ли работодатель совершил ошибку при расчете и выплате), так и по суммам удержания.

Но, когда дело касается недоплаты, то тут все однозначно: сотруднику недополученную зарплату надо доплатить, да еще и с компенсацией за каждый день задержки (ст. 236 ТК РФ).

Расчет компенсации

Компенсация рассчитывается так. Сначала считаем, сколько дней составляет просрочка (отсчет начинается со дня, следующего за днем, в который должна была быть выплачена зарплата по графику, и включает день погашения долга). Затем умножаем между собой три показателя:

1/150 ключевой ставки * дни просрочки * сумма недоплаченной заработной платы

Пример: зарплата в организации выплачивается 10 числа. Но в августе 2021 года бухгалтер одному из работников случайно не перевела зарплату (не отправила платежку в банк) и перечислила ее только 13 августа. Сумма зарплаты — 18 000 рублей, количество дней просрочки — 3 дня (с 11 по 13 августа включительно).

Ключевая ставка рефинансирования — 5,5%.

Считаем компенсацию:

5,50/150 % * 3 * 18 000 = 19,80 руб.

Сумма компенсации не облагается НДФЛ как в пределах установленных норм (т. е. в пределах 1/150 ставки рефинансирования), так и в случаях, когда работодатель установил повышенный размер компенсации и зафиксировал этот факт в трудовом или коллективном договоре.

Компенсация облагается страховыми взносами, т. к. в списке необлагаемых выплат она не указана (ст. 422 НК РФ).

Корректировка отчетов в связи с недоплатой

Из-за недоплаты придется внести корректировки в отчеты прошлых периодов. Это необходимо сделать, если зарплата, например, не была выплачена во втором квартале, а все отчеты по нему уже сданы.

Изменения нужно внести в отчет 6-НДФЛ. В форме, действующей с 2021 года, нужно обновить следующие данные:

- строку 110 — сумму начисленного дохода;

- строку 112 — сумму дохода, начисленную в рамках трудовых договоров;

- строку 140 — сумму исчисленного налога.

Удержан налог будет в период фактической выплаты, поэтому в строке с суммой удержанного НДФЛ налог с суммы недоплаты не показываем.

Также необходимо откорректировать расчет по страховым взносам. Там изменения коснутся множества разделов, т. к. придется пересчитать не только сумму начислений, но и все виды взносов — по пенсионному, социальному, медицинскому страхованию и итоговые значения.

Также необходимо внести изменения в расчет 4-ФСС (по взносам на страхование от несчастных случаев).

Перед тем, как подавать уточненные отчеты, рекомендуем доплатить взносы и пени по ним.

Как исправить ошибки в бухгалтерском учете

Вряд ли можно предположить (если только речь не идет о преступном умысле), что суммы излишне выплаченной зарплаты существенны. Поэтому такую ошибку в учете, скорее всего, можно считать несущественной.

Сумма компенсации не облагается НДФЛ как в пределах установленных норм (т. е. в пределах 1/150 ставки рефинансирования), так и в случаях, когда работодатель установил повышенный размер компенсации и зафиксировал этот факт в трудовом или коллективном договоре.

Компенсация облагается страховыми взносами, т. к. в списке необлагаемых выплат она не указана (ст. 422 НК РФ).

Корректировка отчетов в связи с недоплатой

Из-за недоплаты придется внести корректировки в отчеты прошлых периодов. Это необходимо сделать, если зарплата, например, не была выплачена во втором квартале, а все отчеты по нему уже сданы.

Изменения нужно внести в отчет 6-НДФЛ. В форме, действующей с 2021 года, нужно обновить следующие данные:

- строку 110 — сумму начисленного дохода;

- строку 112 — сумму дохода, начисленную в рамках трудовых договоров;

- строку 140 — сумму исчисленного налога.

Удержан налог будет в период фактической выплаты, поэтому в строке с суммой удержанного НДФЛ налог с суммы недоплаты не показываем.

Также необходимо откорректировать расчет по страховым взносам. Там изменения коснутся множества разделов, т. к. придется пересчитать не только сумму начислений, но и все виды взносов — по пенсионному, социальному, медицинскому страхованию и итоговые значения.

Также необходимо внести изменения в расчет 4-ФСС (по взносам на страхование от несчастных случаев).

Перед тем, как подавать уточненные отчеты, рекомендуем доплатить взносы и пени по ним.

Как исправить ошибки в бухгалтерском учете

Вряд ли можно предположить (если только речь не идет о преступном умысле), что суммы излишне выплаченной зарплаты существенны. Поэтому такую ошибку в учете, скорее всего, можно считать несущественной.

Напомним, что критерии существенности организация должна указать в своей учетной политике и обосновать.

Несущественные ошибки текущего года исправляются просто — нужно сделать необходимые проводки — например, сторнировать зарплату рабочему основного производства проводкой:

Д 20 К 70 — сторно

Исправление делается в месяце обнаружения ошибки (п. 5 ПБУ 22/2010).

Ошибка, выявленная уже после того, как год закончился, но до подписания директором баланса, исправляется датой — 31 декабря отчетного года (п. 6 ПБУ 22/2010).

Если же ошибка обнаружена уже после того, как бухгалтерская отчетность подписана, то она исправляется текущим периодом (п. 14 ПБУ 22/2010).

В этом случае также важно — повлияла ошибка на финансовый результат отчетного года или нет.

- Если повлияла — делается запись по принципу — проводка, обратная некорректной в корреспондирующая с 91-м счетом «Прочие доходы и расходы». Т.е. если была излишне начислена зарплата (используя предыдущий пример, проводка начисления зарплаты — Д 20 К 70), то обратная проводка выглядит так:

Д 70 К 91

Смысл в том, что ранее сумма зарплаты была включена в расходы. А раз она начислена излишне, то включать ее в расходы было нельзя — восстанавливаем справедливость, отражая ее в прочих доходах.

Отметим, что сумму с 70 счета логичнее перенести на 73 — прочие расчеты с работниками, т.к. она не является оплатой труда:

Д 73 К 70

При возврате денег сотрудником делаем проводку:

Д 50 (51) К 73

- Если ошибка не повлияла на финрезультат — еще проще. Достаточно отсторнировать неверную проводку и сделать верную.

В случае с излишне начисленной зарплатой просто сторнируем необходимую сумму:

Д 20 К 70 — сторно

Напомним, что малые предприятия, не подлежащие обязательному аудиту, вправе все ошибки исправлять, как несущественные — при условии, что это правило закреплено в учетной политике (п. п. 9, 14 ПБУ 22/2010).

Примеры из судебной практики

Решения, вынесенные не в пользу работника:

Апелляционное определение Ставропольского краевого суда от 14.09.2016 № 33-7457/2016.

Суд взыскал излишне выплаченную заработную плату, которую сотрудница, уволенная за прогул, сама себе «начисляла» непосредственно перед подписанием ведомостей электронной подписью и отправкой их в банк.

Суд счел доказанными факты:

- нарушения сотрудницей должностных обязанностей;

- необоснованного начисления себе самой завышенной зарплаты.

Это основание для взыскания излишне выплаченной зарплаты, предусмотренные ст. 137 ТК РФ (последний абзац).

Апелляционное определение Мосгорсуда от 16.07.2020 № 33-19647/2020.

Суд отклонил довод работницы о том, что работодатель неправомерно удержал средства из ее зарплаты. В период временной нетрудоспособности зарплата ей не начислялась, т. е. фактически удержания из зарплаты, на которые она жаловалась, не производились.

Учет выплаченных сумм заработка в период нетрудоспособности, вопреки доводам истца, является перерасчетом, а не удержанием, как это определено статьей 137 ТК РФ. Действующее законодательство не предусматривает возможности выплаты работнику за один и тот же период заработной платы и пособия по временной нетрудоспособности. Трудовые права не нарушены.

Решение в пользу сотрудников

Определение Мособлсуда от 12.10.2010 № 33-19764.

Суд отказал в удовлетворении иска о взыскании суммы переплаты заработной платы, указав на то, что излишне выплаченная работнику заработная плата не может быть взыскана в связи с неправильным применением работниками бухгалтерии положения о начислении заработной платы.

Определение Восьмого кассационного суда общей юрисдикции от 22.04.2021 № 88-5505/2021, 2-153/2020.

Суд решил, что не может быть признана счетной ошибкой допущенная работодателем излишняя выплата ответчику заработной платы в связи со случившемся сбоем учетной программы.

Курс «Кадровый учет и делопроизводство»

Научим вести кадровый учёт без ошибок и штрафов!

Какие настройки и возможности есть в программе 1С: ЗУП

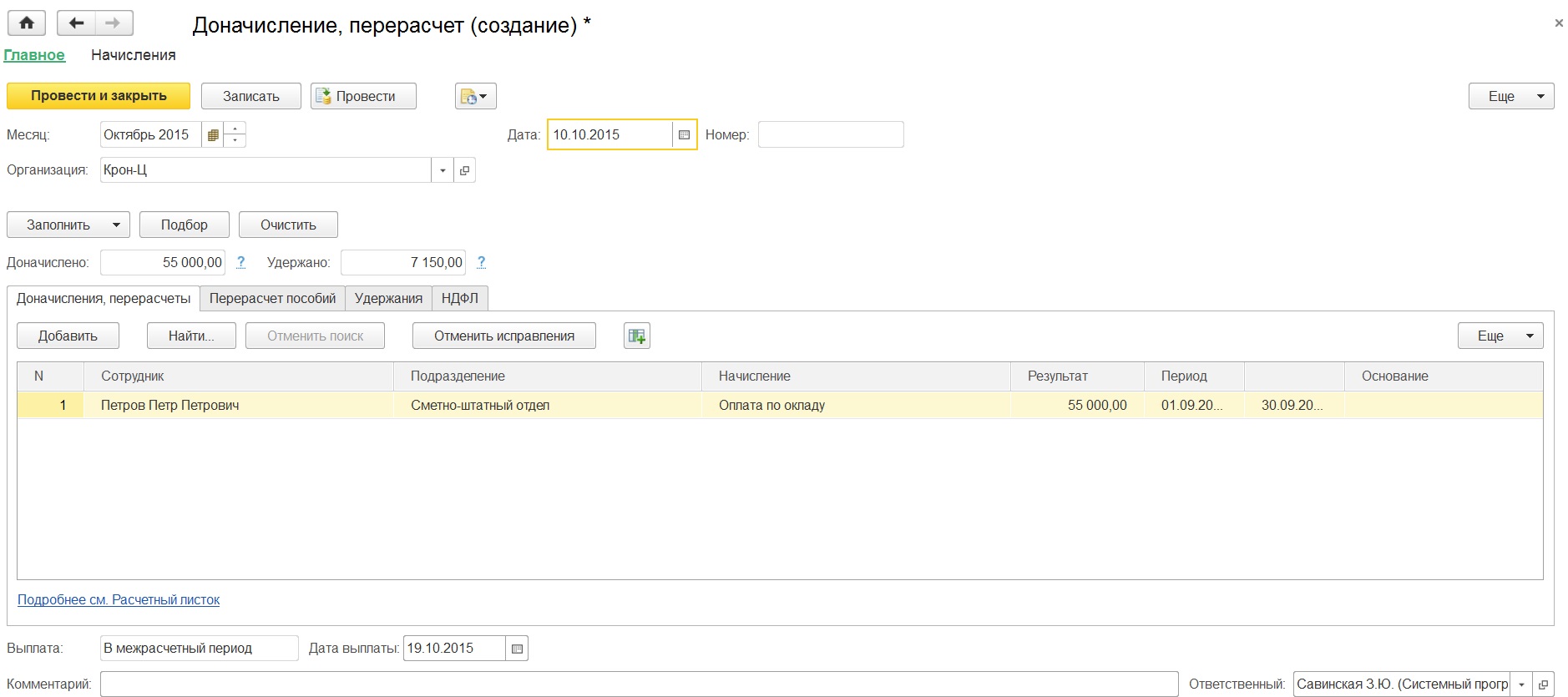

В ЗУП 3.1 предусмотрен механизм для осуществления начислений и перерасчетов. Начисления и перерасчеты в 1С: ЗУП могут выполняться как внутри документа «Начисление зарплаты и взносов», так и отдельным документом. Для регистрации перерасчетов отдельным документом необходимо в разделе «Настройка», «Расчет зарплаты» установить соответствующий флажок «Выполнять доначисление и перерасчет зарплаты отдельным документом».

Обратите внимание, что в этом случае без регистрации отдельного документа доначисление не будет заполнено автоматически.

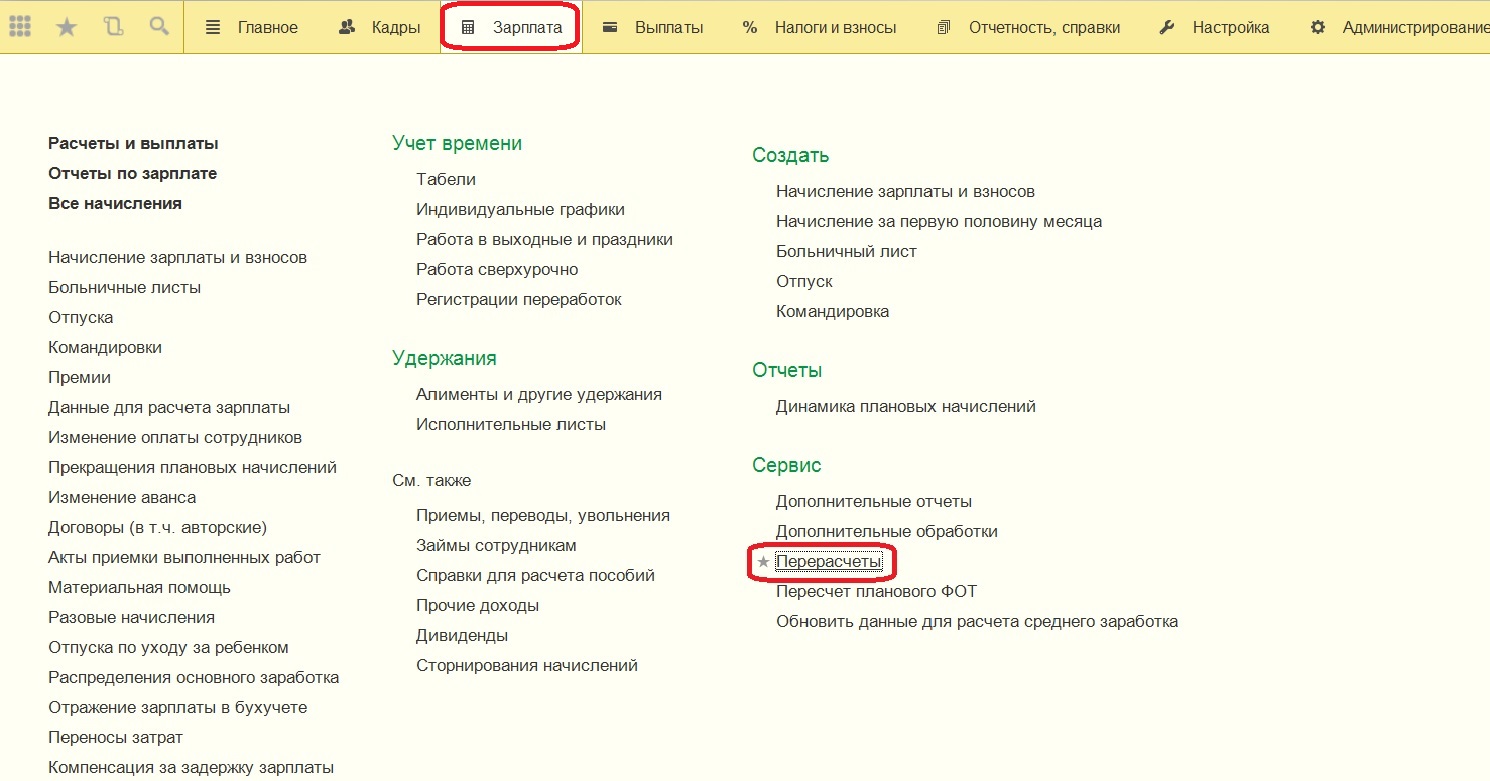

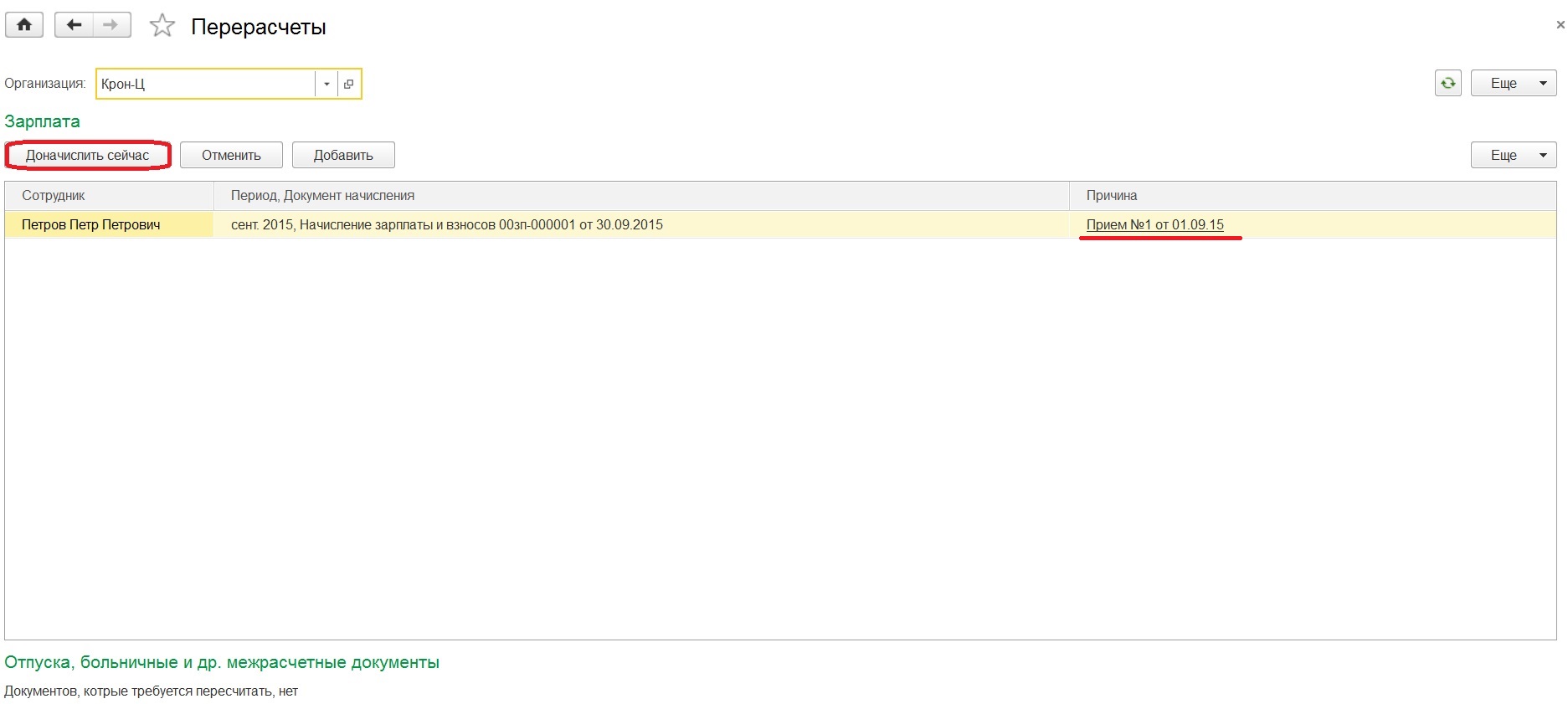

Документ, регистрирующий доначисления и перерасчеты, расположен в разделе «Зарплата», пункт «Доначисления и перерасчеты».

Если вы не видите данный документ, скорее всего, он скрыт. Чтобы его добавить в раздел «Зарплата», перейдите в настройки навигации (значок шестеренки в правом верхнем углу) и добавьте этот пункт в правое окно и нажмите «ОК».

Заполнение данного документа автоматизировано, поэтому все, что вам нужно сделать, – нажать на кнопку «Заполнить» и проверить суммы, а затем провести документ.

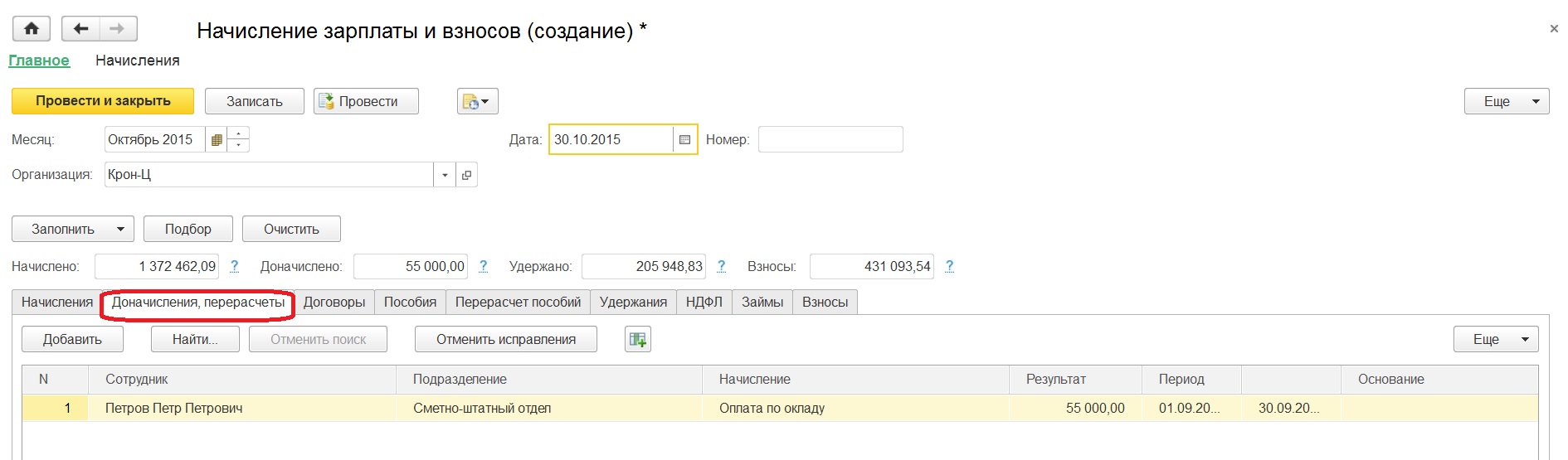

Также в разделе «Зарплата» в подразделе «Сервисы» вы увидите пункт «Перерасчеты». Здесь вы можете посмотреть актуальную информацию по перерасчетам. В верхней табличной части указаны документы, касающиеся начисленной заработной платы и удержаний.

В нижней части окна указаны документы начисленных отпусков, больничных и других межрасчетных документов.

Перерасчеты возникают по причине перепроведения документов. Например, вы начислили заработную плату, а затем перепровели табель учета рабочего времени или какой-то другой кадровый документ по сотруднику. В то же время этот же сотрудник присутствовал в документе “Начисление зарплаты и взносов”. Поэтому в документе «Начисление зарплаты и взносов» на вкладке «Доначисления, перерасчеты» автоматически заполняются строки с отрицательными или положительными значениями. Если это ошибка, то необходимо отменить данные перерасчеты.

Как провести исправление документа в 1С: ЗУП 3.1

Наверняка многие сталкивались с такой ситуацией, что в документе «Отпуск» или «Командировка» или в другом документе присутствовала ошибка: начисленные суммы уже выплачены, период закрыт, но документ необходимо исправить. В таком случае исправление возможно только через команду «Исправить».

В новом документе укажите корректные данные, после чего проведите и закройте документ.

Найти и посмотреть исправленный документ вы можете также по ссылке внизу. После проведения документа, программа будет учитывать только отредактированный вариант.

Разбор ошибок при перерасчетах

У пользователей часто появляются доначисления в документе «Начисление зарплаты и взносов». Как правило, речь идет не о нескольких строках, а о большом списке с копеечными суммами. Чаще всего пользователи убирают эти данные вручную и проводят документ. Но при начислении заработной платы в следующем месяце доначисления снова автоматически заполняются, и их также приходится убирать вручную. Чтобы перерасчеты не заполнялись, необходимо выполнить следующие действия.

Создайте новый документ «Начисление зарплаты и взносов», заполните его, но не проводите. Перейдите на вкладку «Доначисления, перерасчеты», вручную их удалите. Затем, не закрывая документ, перейдите в раздел «Зарплата», выберите пункт «Перерасчеты». Из верхней табличной части уберите все строки, после чего вернитесь в документ и перезаполните его.

В этом случае доначисления не должны будут подтянуться автоматически в документ. Обратите внимание, что здесь, как и при любых действиях в программе 1С, необходимо быть очень внимательными. Убедитесь, что зарегистрированные перерасчеты не являются ошибочными, и не должны быть учтены при начислении заработной платы.

Видеоинструкция

Посмотреть видеоинструкцию «Исправления и перерасчеты ЗУП 3.1» вы можете на нашем канале 42Clouds — 1С Онлайн

Приятного просмотра!

- Опубликовано 22.02.2016 13:57

- Автор: Administrator

- Просмотров: 128790

Пользователи редакции 3.0 программы «1С: Зарплата и управление персоналом 8» уже, наверняка, заметили, как усовершенствовался механизм перерасчета зарплаты. В этой статье разберемся, в каких документах регистрируются перерасчеты, и каким образом строится работа в подобных случаях. Ведь в самых разных ситуациях может возникнуть необходимость пересчитать зарплату, например, сотрудника отозвали из отпуска или ввели «опоздавший» документ приема на работу.

Теперь программа отслеживает, когда требуется провести перерасчет, и выводит список с подобной информацией. Чтобы увидеть этот список, требуется обратиться к разделу «Зарплата» и в числе сервисов выбрать «Перерасчеты».

Итак, например, был с опозданием введен документ о приеме на работу. Тогда в открывшемся окне перерасчетов увидим, какому сотруднику и почему мы должны выполнить доначисление.

Рабочее место, как можем заметить, содержит две области: перерасчеты, касающиеся зарплаты, и перерасчеты, которые относятся к отпускам, больничным и другим межрасчетным документам.

Вне зависимости от того, в какой области находится запись, можно создать документ «Доначисление, перерасчет» или отменить запись из списка. Щелкнув по документу в столбце «Причина» имеем возможность посмотреть документ, из-за которого возникла такая ситуация. Если существует такая потребность, то можно самим зарегистрировать причину перерасчета для какого-либо сотрудника за конкретный период.

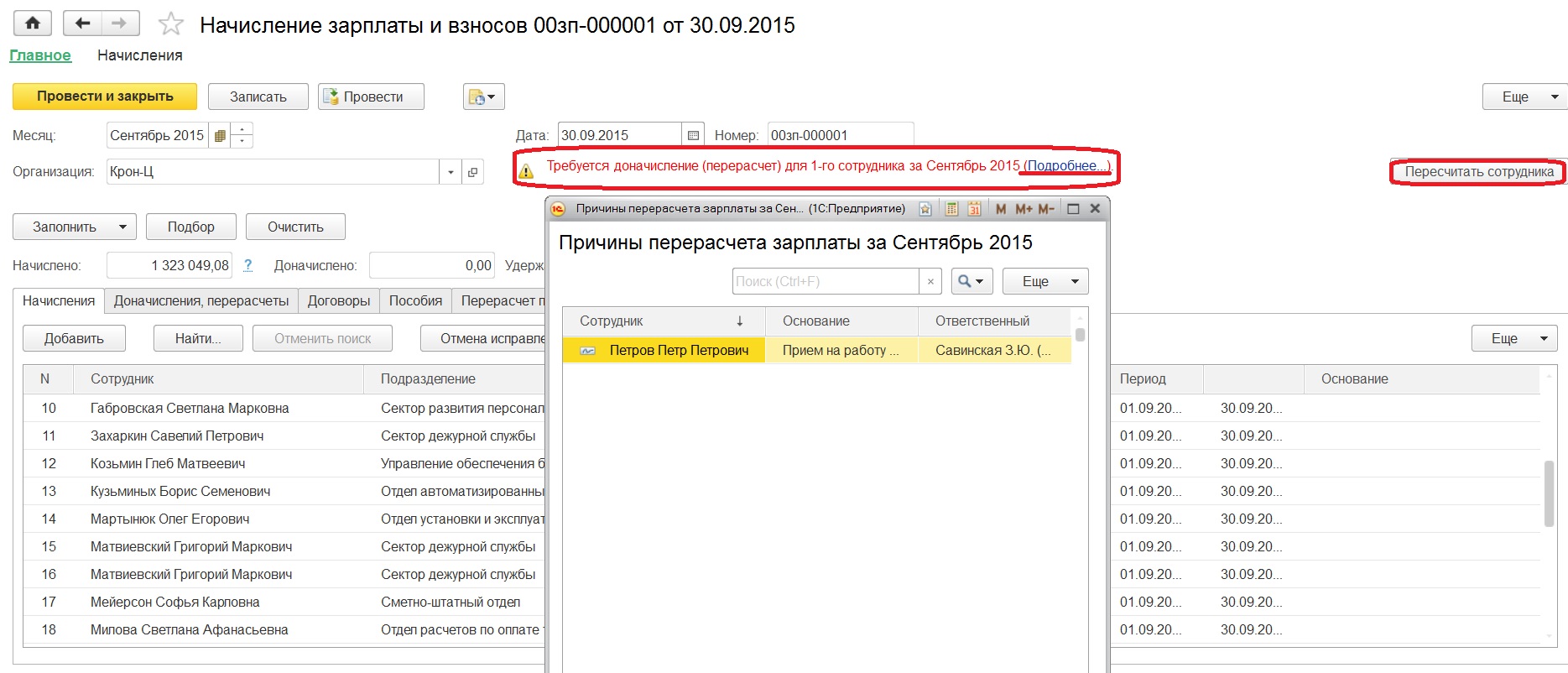

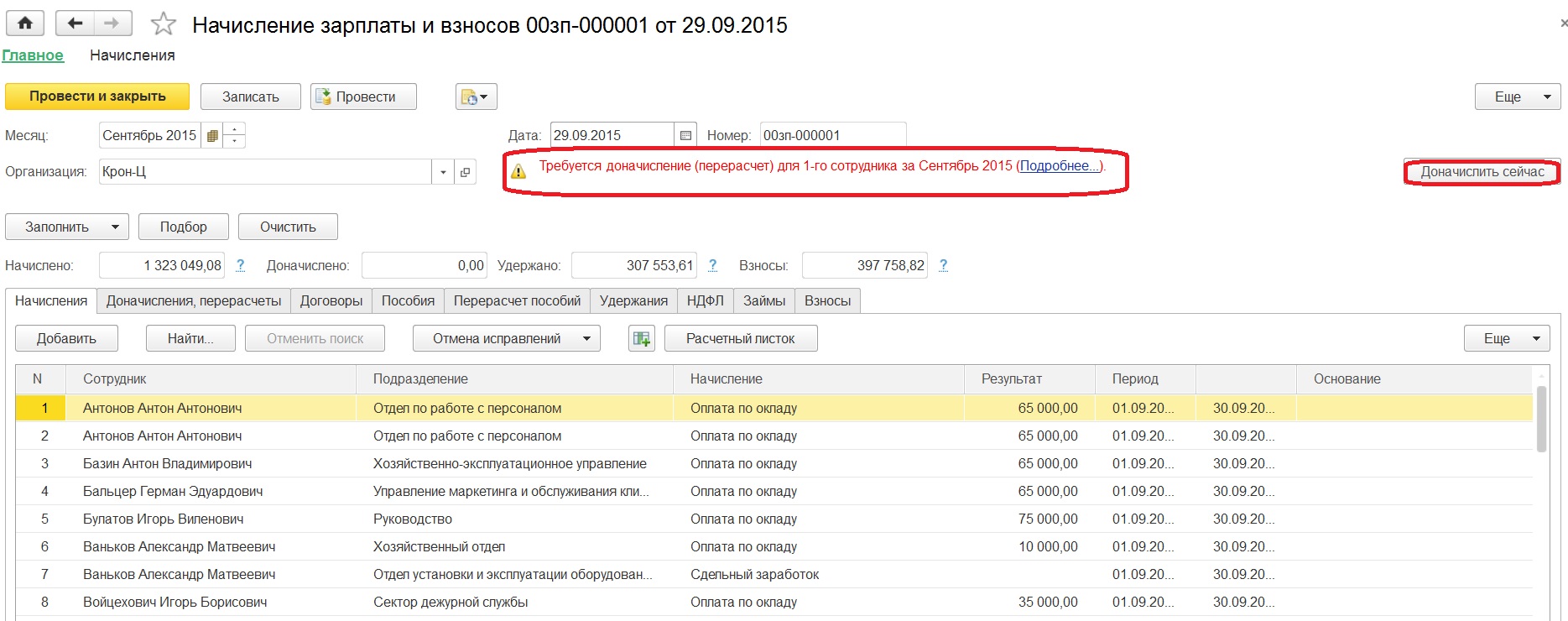

Кроме того, если мы откроем «Начисление зарплаты и взносов», то увидим, что появилась информация, выделенная красным цветом, в которой говорится, что нужно провести перерасчет документа.

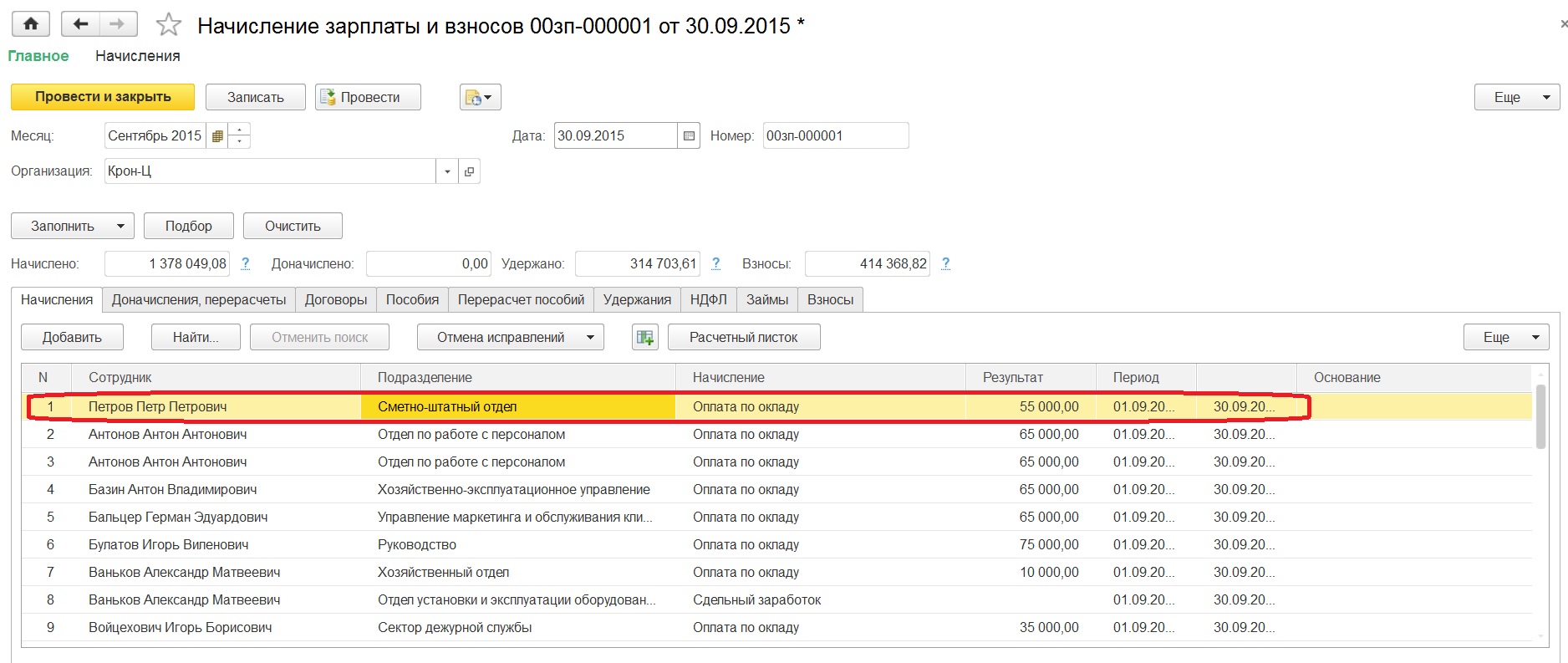

При нажатии на гиперссылку «Подробнее» открывается список причин возникновения перерасчетов. Напротив записи будет кнопка «Пересчитать сотрудника», в том случае, если зарплата еще не была выплачена. В такой ситуации после нажатия на кнопку пересчет произойдет именно в текущем документе, и табличная часть с начислениями дополнится недостающей строкой.

А вот если зарплату уже выплатили, тогда появится кнопка «Доначислить сейчас».

По этой кнопке создается документ «Доначисление, перерасчет», аналогичный тому, который мы имеем право создать из формы «Перерасчеты».

Этот документ требуется именно тогда, когда период «закрыт», то есть зарплата выплачена, поэтому в нем есть поля для осуществления межрасчетной выплаты.

Если ситуация сложилась таким образом, что вы не выполнили ни перерасчет в текущем периоде, ни доначисление в межрасчетном периоде, то программа сама выполнит необходимый расчет при начислении зарплаты в следующем месяце. Проверить это можно, открыв закладку «Доначисления, перерасчеты».

Таким образом новый механизм программы облегчает решение задач, периодически возникающих перед бухгалтером, рассчитывающим заработную плату.

Автор статьи: Кристина Саввина

Понравилась статья? Подпишитесь на рассылку новых материалов