}}}

Ключевые слова: внутренний контроль, документарное оформления хозяйственных операций, санкционирования операций и сделок, разграничение полномочий и ротации обязанностей, процедуры подтверждение соответствия между объектами, сверка данных, процедуры внутреннего контроля

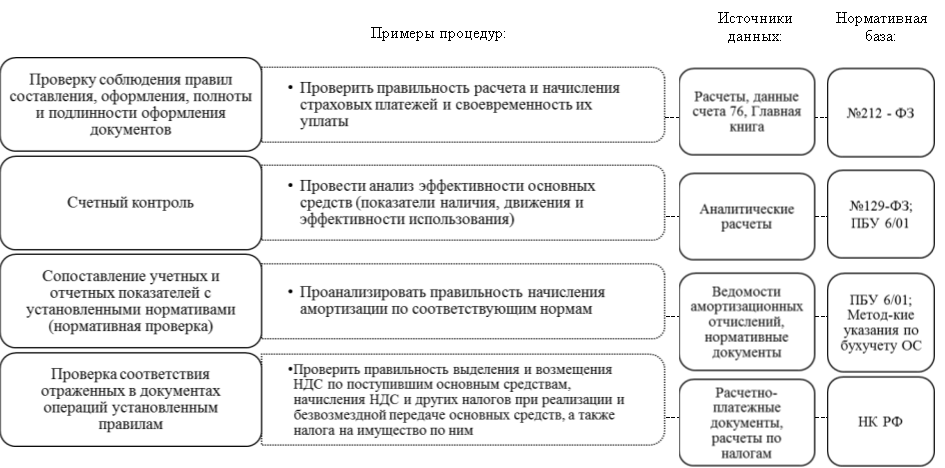

Процедура подтверждение соответствия между объектами (документами) или их соответствие установленным требованиям осуществляется с помощью формального метода проверки, что включает анализ/проверку документов на соблюдение правил их составления, на правильность расчетов, на соответствие отраженным операциям и установленным нормативам.

Для каждого типа процедур представлены примеры операций, источники данных и нормативная база для их реализации (Пример 1. Рисунок 1).

Пример 1

Рис. 1. Процедуры подтверждение соответствия между объектами (документами) или их соответствие установленным требованиям

Рис. 1. Процедуры подтверждение соответствия между объектами (документами) или их соответствие установленным требованиям

Процедуры контроля фактического наличия и состояния объектов проводится путем обеспечения физической охраны, ограничения доступа к ценностям, инвентаризации. Процедура направлена, прежде всего, на снижение риска утери имущества в результате хищений, риск неправильной оценки морального и физического износа имущества, риска того, что пояснения относительно объектов учета, которые даны в отчетности для пользователя, не соответствуют действительности, риска того, что не всё имеющееся имущество отражено в бухгалтерском учете и отчетности.

Физическая охрана — комплекс мер, направленных на обеспечение безопасности функционирования объекта, сохранности его материального имущества, защиту жизни и здоровья его персонала.

Физическая охрана объектов, как правило, начинается с проведения проверки объекта на предмет возможных рисков и угроз, путей их предотвращения и продумывание наиболее эффективной и рациональной системы обеспечения безопасности.

Физическая охрана объекта — осуществление безопасности и слежение за обстановкой на охраняемой территории при помощи непосредственного присутствия сотрудников охраны. Задачи физической охраны:

‒ Контроль пропускного режима

‒ Досмотр автотранспорта

‒ Предотвращение кражи «на рывок»

‒ Обход объекта и прилегающей территории

‒ Мониторинг системы видеонаблюдения

‒ Слежение за посетителями, сотрудниками предприятий

‒ Охрана материальных ценностей, находящихся в свободном доступе

‒ Принятие первичных мер по устранению технических аварий и возгораний

‒ Предотвращение несанкционированного доступа

‒ Повышение и поддержание высокого статуса объекта/предприятия

Ограничение доступа — может быть сформировано в качестве информационной системы (когда вход в систему ограничивается по должностному уровню, по наличию определенных данных логин/пароль/запрограммированный ключ/электронная цифровая подпись), также может существовать в рамках физической охраны, когда допуск в архив, например, возможен только при наличии доверенности.

Инвентаризация — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта. Это основной способ фактического контроля за сохранностью имущественных ценностей и средств. Инвентаризация может быть проведена как сотрудником отдела, например бухгалтером, так и сформированной из сотрудников, разных отделов — инвентаризационной комиссией (например, Бухгалтер, Заведующий складом, Специалист отдела продаж), также возможно, что процедура будет проведена специалистом отдела внутреннего контроля, если такой отдел предусмотрен в организационной структуре компании.

Рассмотрим нормативные документы, регламентирующие случаи и порядок проведения инвентаризации:

‒ Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

‒ Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.98 № 34н;

‒ Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13.06.95 № 49.

Процесс проведения инвентаризации можно разделить на три этапа. На первом этапе, формируется приказ или распоряжение руководителя о проведения инвентаризации, где должны быть указаны:

‒ состав инвентаризационной комиссии;

‒ объем инвентаризуемого имущества и обязательств;

‒ сроки проведения инвентаризации;

‒ дата представления документов, оформленных по результатам инвентаризации.

На втором этапе формируются инвентаризационная опись, куда заносится информация о фактическом наличии имущества.

Третий этап включает документарное оформление результатов инвентаризации. В ситуации, когда при сопоставлении полученных в ходе инвентаризации фактических данных с данными бухгалтерского учета комиссия выявила расхождения, которые необходимо зафиксировать в сличительной ведомости. После проведения инвентаризации назначается заседание инвентаризационной комиссии. На нем должны быть рассмотрены и проанализированы все выявленные расхождения и по возможности установлены причины их возникновения для принятия решений по корректировке показателей в бухгалтерском учете. По результатам рассмотрения оформляется протокол. В нем приводятся сведения о производственных запасах, пришедших в негодность, с указанием причин порчи и виновных в этом лиц. Результаты инвентаризации утверждаются приказом руководителя организации. В нем также даются предписания по устранению выявленных в ходе инвентаризации расхождений фактического наличия имущества и учетных данных. Поскольку именно руководитель принимает окончательное решение по результатам инвентаризации, приказ является основанием для отражения соответствующих решений в бухгалтерском учете.

Процедура надзора осуществляется через оценку достижения поставленных целей или показателей. Как правило, надзор осуществляется лицами, которые не принимали непосредственного участия в осуществлении тех функций, за которыми надзирают, например: в согласовании сделок, в выполнении учетных операций, в составлении бюджетов, в создании бухгалтерской (финансовой) отчетности.

Надзор можно разделить на несколько категорий:

‒ в первой проверяется правильность осуществления сделок и операций, то есть проверяется документарное сопровождение сделки/операции, наличие необходимых процедур, на основании которых проводится сделка/операция (официальные встречи, переговоры, приказы, планы, должностные инструкции) и другое.

‒ во второй проверяется точность составления документов (бюджетный план, смета), данная процедура сопоставляет источник данных (с полученным документом).

‒ в третьей проверяется соотношение отраженных в документах сроках с установленными правила. Например, сравнение сроков, указанных в приказе о проведении инвентаризации и датой создания отчета.

Процедуры, связанные с компьютерной обработкой информации и информационными системами, среди которых, выделяют процедуры общего компьютерного контроля и процедуры контроля, осуществляемые в отношении отдельных функциональных элементов системы (модулей, приложений).

Процедуры общего компьютерного контроля включают правила и процедуры, регламентирующие доступ к информационным системам, данным и справочникам, правила внедрения и поддержки информационных систем, процедуры восстановления данных и другие процедуры, обеспечивающие бесперебойное использование информационных систем. Эти процедуры обеспечивают целостность и неприкосновенность информационной системы, позволяют обеспечить правильное выполнение других контрольных процедур, которые автоматизированы полностью и частично в рамках информационной системы.

Примерами процедур, позволяющих обеспечить выполнение других контрольных функций:

‒ проверка правильности/полноты заполнения реквизитов; справочников/документов;

‒ проверка ИНН, страхового номера, ФИО физлица;

‒ проверка указания заказа при списании материалов в производство;

‒ проверка выполнения внутренних правил компании;

‒ запрет на проведение реализации при наличии просроченной задолженности (как правило, актуально в торговле, где отгрузка фактически может быть приостановлена);

‒ запрет на проведение платежа сверх установленного лимита по статье движения денежных средств.

Данные процедуры разделяются на:

– Автоматические процедуры выполняются информационной системой без участия персонала, например, контроль доступа.

– Полуавтоматические процедуры выполняются информационной системой, но инициируются или завершаются вручную; например, отчеты о выполненных в информационной системе исправлениях данных бухгалтерского учета проверяются исполнителем.

– Ручные процедуры выполняются персоналом экономического субъекта вне информационных систем.

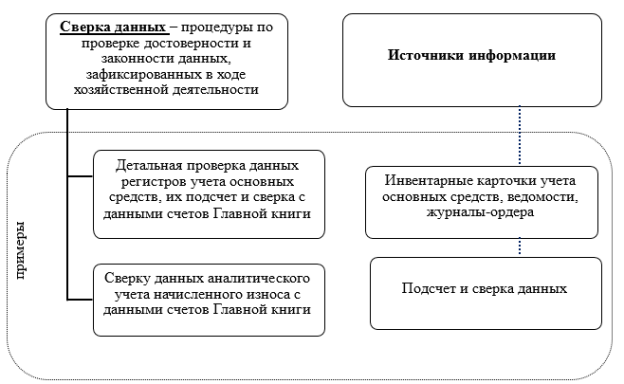

Сверка данных — процедура, подтверждающая достоверность и законность информационных данных, зафиксированных в процессе хозяйственной деятельности организации. В качестве примера, представлены процедуры и источники данных для их реализации (Пример 2. Рисунок 2).

Пример 2

Рис. 2. Процедуры по сверке данных

В рамках существующего законодательства процедуры внутреннего контроля можно разделить в зависимости от момента их осуществления:

– Предварительные процедуры внутреннего контроля, направленные на предупреждение появления ошибок и нарушений установленного порядка деятельности (контроль фактического наличия и состояния объектов, санкционирование (авторизация) сделок и операций, документарное оформление).

– Последующие процедуры внутреннего контроля, направленные на выявление ошибок и нарушений установленного порядка деятельности (сверка, надзор, подтверждение соответствия между объектами, процедуры контроля фактического наличия и состояния объектов, процедуры, связанные с компьютерной обработкой информации).

Заключение

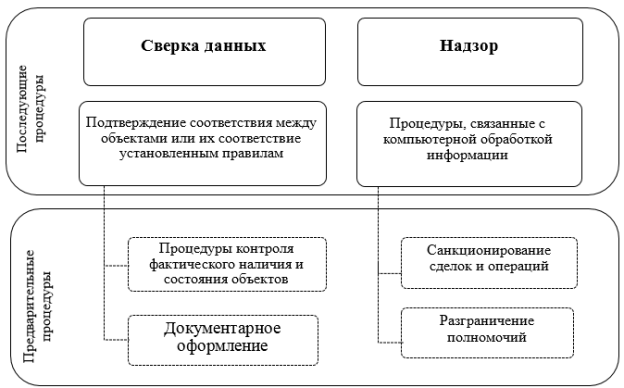

При анализе процедур прослеживается существенная связь между действиями, осуществляющимися внутри каждой из процедур. Таким образом, можно предположить, что последующие процедуры как сверка данных включают в себя процедуры подтверждения соответствия объектам или их соответствие установленным правилам, а процедуры надзора могут содержать процедуры, связанные с компьютерной обработкой информации (Пример 3. Рисунок 3).

Пример 3

Рис. 3. Процедуры внутреннего контроля

Последующие процедуры не возможны без реализации предварительных процедур в организации, поэтому, процедура подтверждения соответствия между объектами или их соответствие установленным правилам включают процедуры контроля фактического наличия и состояния объектов, а процедуры, связанные с компьютерной обработкой информации, например, наличие электронного документооборота включает санкционирование сделок/операций и разграничение полномочий.

Литература:

- Пояснительная записка Минфина № 11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности».

- Т. А. Фролова «Методика проведения аудита имущества и обязательств», Таганрог, ТТИ ЮФУ, 2009 г., стр. 1–5.

- Сайт Министерства Финансов РФ- http://minfin.ru/ru/

Основные термины (генерируются автоматически): процедура, бухгалтерский учет, внутренний контроль, информационная система, физическая охрана, компьютерная обработка информации, подтверждение соответствия, процедура контроля, сверка данных, фактическое наличие.

6

4.4 Общая функция

– контроль.

Понятие функции контроль. Упреждающий и результирующий контроль. Задачи стратегического, тактического и оперативного контроля.

В

процессе контроля на основе информации

о текущих результатах деятельности

сравниваются реально достигнутые и

плановые результаты.

Контроль

—

это процесс наблюдения за изменениями

внешней и внутренней среды организации.

Контроль – это процесс обеспечения

достижения организацией своих целей.

Для

осуществления контроля необходимо

наличие:

а) объективных

и существенных контролируемых показателей;

б) критериев,

позволяющих классифицировать отклонения

от показателей как существенные и

опасные либо как допустимые;

в) системы

и процедуры контроля.

В упрощенном

понимании контроль – это целенаправленные

практические действия, которые позволяют

убедиться в правильности чего-либо.

Контроль осуществляют

люди через специально созданные для

этого структуры, наделенные определенными

полномочиями.

Контроль – это

властное целенаправленное воздействие

одних людей на поведение других для

того, чтобы убедиться в правильности

чего-либо.

Контроль – это

процесс проверки и сопоставления

фактических результатов с заданными

параметрами.

Контроль – это

процесс, при помощи которого субъект

управления определяет, правильны ли

его решения и не нуждаются ли они в

известной корректировке.

Контроль – важная

составляющая управленческого воздействия

(сознательного, продуманного,

преднамеренного и зафиксированного в

соответствующих правовых и других

нормативных установлениях, обязательных

для исполнения) на людей через специально

созданные структуры, институты.

Контроль –

неотъемлемая составляющая процесса

принятия и реализации управленческих

решений (от его начала и до завершения).

Контроль и

оперативное информирование (по принципу

обратной связи) – составная часть

управленческой деятельности, которая

помогает исполнять управленческие

решения.

В контроле так же,

как и в процессе принятия решений,

субъект управления наиболее полно и

ярко реализует свой властные правомочия.

Управляющее воздействие контроля

проявляется, прежде всего, в том, что

под его влиянием поведение управляемой

системы (объекта управления) удерживается

или изменяется в рамках заданной цели,

требований законов, нормативов,

стандартов, регламентов и многих других

установлений.

Мониторинг

—

это система постоянного наблюдения за

отдельными составляющими внешней или

внутренней среды предприятия с целью

сбора и обработки соответствующей

информации.

Контроллинг

—

это система непрерывного планирования,

контроля и анализа, ориентированная на

эффективность управления и прибыльность

предприятия. Его часто определяют как

внутренний финансовый контроль, как

организуемый процесс проверки исполнения

и обеспечения реализации всех

управленческих решений.

Главная

задача контроля —

количественная и качественная оценка

результатов работы организации, ее

подразделений и сотрудников с обязательным

устранением выявленных отклонений.

Эффективная система

контроля предполагает его определенные

цели и задачи. Основными целями контроля

являются следующие:

·

сохранение и эффективное использование

разнообразных ресурсов и потенциала

предприятия;

· своевременная

адаптация предприятия к изменениям во

внутренней и внешней среде;

· обеспечение

эффективного функционирования

предприятия, а также его устойчивости

и максимального развития в условиях

многоплановой конкуренции.

Достижение целей

системы контроля обеспечивается

реализацией задач, которые заключаются

в достижении следующих основных

показателей эффективности управления

организацией:

·

соблюдения законодательства Республики

Беларусь и подзаконных актов;

·

соответствия деятельности принятому

курсу действий и стратегии;

·

устойчивости предприятия с

финансово-экономической, рыночной и

правовой точек зрения;

·

сохранности ресурсов и потенциала

предприятия;

·

должного уровня полноты и точности

первичных документов и качества первичной

информации для успешного руководства

и принятия эффективных управленческих

решений;

·

безошибочности регистрации и обработки

финансово-хозяйствен-

ных операций

предприятия;

· соблюдения

работниками установленных администрацией

требований, норм, правил и процедур.

Эффективно

функционирующая система внутреннего

контроля в организации позволяет ей

своевременно устранять возможные ошибки

и нарушения, наиболее быстро адаптироваться

к динамичным изменениям окружающей

среды.

Контроль призван

обеспечивать правильную оценку реальной

ситуации и, тем самым, создавать

предпосылки для внесения корректив в

запланированные показатели развития,

как отдельных подразделений, так и всей

фирмы. Поэтому контроль выступает одним

из главных инструментов выработки

политики и принятия решений, обеспечивающих

нормальное функционирование фирмы и

достижение ею намеченных целей, как в

долгосрочной перспективе, так и в

вопросах оперативного руководства.

Функция контроля

осуществляется с того момента, как

создано предприятие и сформулированы

его цели и задачи.

Функция контроля

– это такая характеристика управления,

которая позволяет выявить возможные

проблемы, угрозы и риски, скорректировать

деятельность предприятия таким образом,

чтобы минимизировать их негативное

воздействие. Одна из важнейших причин

необходимости осуществления контроля

состоит в том, что любая организация

должна вовремя фиксировать свои ошибки

и исправлять их до того, как они повредят

достижению целей.

Кроме того, важное

значение имеет поддержание в процессе

контроля всего положительного в

деятельности предприятия и экстраполяция

прошлого опыта на будущее. Контроль

дает ответ на вопрос, какие именно

направления деятельности предприятия

наиболее эффективно способствовали

достижению им общих целей. Сопоставляя

достигнутые результаты с запланированными,

руководство получает возможность

определить, где предприятие добилось

успехов, а где – потерпело неудачу.

Определяя успехи и неудачи предприятия,

их причины, руководство получает

возможность достаточно быстро адаптировать

его к динамичным требованиям внешней

среды и обеспечить тем самым наибольшее

продвижение к основополагающим целям.

Еще одной существенной

чертой контроля является то, что он

органически неотделим от ответственности.

Контроль с системой санкций, внешней

принудительной регуляцией ответственности

выполняет функцию охраны и зашиты от

своеволия и злоупотреблений.

В связи с этим

контроль может быть как позитивным, так

и негативным явлением. Негативный

контроль сводится лишь к обнаружению

нарушений, ошибок и требованию их

исправить. Позитивно организованный

контроль – это, по сути дела, система

контрольной деятельности, направленная

на профилактику возможных отклонений

от параметров управленческого решения.

Для осуществления

контроля необходимо следующее:

·

наличие планов, поскольку невозможно

определить эффективность чьей-либо

деятельности, если неизвестны ее цели;

·

наличие организационной структуры, так

как для осуществления контроля необходимо

знать, кто отвечает за данный участок

работы.

Типы

контроля.

По характеру воздействия на объект

контроля выделяются упреждающая и

результирующая формы контроля.

Упреждающий

контроль направлен

на предупреждение отклонений и сбоев.

С этой целью выявляются отклонения в

происходящих процессах от нормы,

моделируются возможные негативные

последствия, осуществляются необходимые

корректировки действий для предотвращения

нежелательных последствий.

Результирующий

контроль констатирует

полученные результаты. Он не может

исправить, изменить уже произошедшее

событие, поскольку является запаздывающим,

но позволяет сделать выводы, чтобы

избежать повторения допущенного просчета

в будущем.

По времени

осуществления выделяют такие виды

контроля, как предварительный, текущий,

заключительный (рис. 3).

Рис. 3. Время

осуществления основных видов контроля

Предварительный

контроль носит предупреждающий

характер, предшествуя совершению тех

или иных событий либо действий,

осуществляемых на предприятии. Его

целью является предотвращение негативных

факторов и незаконных действий.

Данный вид контроля

предшествует началу любой деятельности

предприятия и включает ряд следующих

направлений:

·

готовность людей выполнять соответствующую

работу по своей профессии, специальности

и квалификации;

·

состояние и готовность материально-технической

базы (средств и предметов труда);

·

финансовое обеспечение производственного

процесса;

· предварительную

оценку возможностей поставок сырья,

материалов, энергии, топлива и пр.;

·

предварительные прогнозы условий сбыта

готовой продукции и др.

Предварительному

контролю подлежит техническая документация

и разработанная технология на соответствие

требованиям стандартов, нормам и

нормативам по данному продукту.

Осуществляется

также предварительная проверка

организационной и управленческой

структур, знаний руководящими кадрами

миссии, целей и задач, которые предстоит

выполнять предприятию, их готовности

к работе, состояния долгосрочных,

среднесрочных и оперативных планов,

планов-графиков, инструкций и пр.

В ходе предварительного

контроля выясняются знание непосредственными

исполнителями своих обязанностей,

условия работы, формы оплаты труда и

гарантии социального обеспечения.

Текущий контроль

осуществляется повседневно, регулируя

деятельность организации в процессе

совершения различных операций.

Применяют следующие

два вида текущего контроля:

1. Стратегический,

который предполагает выяснение

эффективности использования материальных,

финансовых и трудовых ресурсов и

резервов. При этом главный акцент

делается на вопросы соответствия

избранной стратегии и перенацеливание

имеющихся средств на стратегически

важные участки и направления. В ходе

этого вида контроля готовится база

стратегических данных, на основе которых

могут вноситься соответствующие

коррективы в ход производственного

процесса.

2. Оперативный,

который предполагает проверку текущей

технической, технологической и

хозяйственной деятельности предприятия

(выработанных и применяющихся норм и

нормативов, норм выработки и временных

нормативов, загрузки оборудования,

машин, станков и механизмов, запасов

сырья и материалов, комплектующих

изделий и пр.). Выясняются возможности

устранения сверхнормативных запасов,

сокращения незавершенного строительства

и другие производственные, кадровые и

финансовые вопросы.

Последующий

(заключительный) контроль состоит в

проверке операций после их осуществления.

Его целью являются проверка соблюдения

законодательства, достоверности данных

о полноте, своевременности и эффективности

совершаемых операций; ликвидация

допущенных нарушений и недостатков.

Суть данного вида

контроля заключается в том, чтобы оценить

результаты деятельности предприятия

в целом или отдельных его подразделений.

По его итогам проводится ряд мероприятий

планового характера. Назначаются

работники, ответственные за ход выполнения

замечаний, предложений и распоряжений

руководства, намечаются сроки, способы

и средства реализации планируемых

изменений.

Результаты

заключительного контроля способствуют

объективной мотивации исполнителей

(подразделений и руководителей).

Контроль может

быть частным, общим, внутренним и

внешним. Название этих видов контроля

показывает, в каких объемах и кем он

осуществляется.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

5. Основными элементами внутреннего контроля экономического субъекта являются:

а) контрольная среда;

б) оценка рисков;

в) процедуры внутреннего контроля;

г) информация и коммуникация;

д) оценка внутреннего контроля.

6. Контрольная среда представляет собой совокупность принципов и стандартов деятельности экономического субъекта, которые определяют общее понимание внутреннего контроля и требования к внутреннему контролю на уровне экономического субъекта в целом. Контрольная среда отражает культуру управления экономическим субъектом и создает надлежащее отношение персонала к организации и осуществлению внутреннего контроля.

7. Оценка рисков представляет собой процесс выявления и анализа рисков. Для целей настоящего документа под риском понимается сочетание вероятности и последствий недостижения экономическим субъектом целей деятельности. При выявлении рисков экономический субъект принимает соответствующие решения по управлению ими, в том числе путем создания необходимой контрольной среды, организации процедур внутреннего контроля, информирования персонала и оценки результатов осуществления внутреннего контроля.

7.1. Применительно к ведению бухгалтерского учета, в том числе составлению бухгалтерской (финансовой) отчетности, оценка рисков призвана выявлять риски, которые могут повлиять на достоверность бухгалтерской (финансовой) отчетности. В ходе такой оценки экономический субъект рассматривает вероятность искажения учетных и отчетных данных исходя из следующих допущений:

а) возникновение и существование: факты хозяйственной жизни, отраженные в бухгалтерском учете, имели место в отчетном периоде и относятся к деятельности экономического субъекта;

б) полнота: факты хозяйственной жизни, имевшие место в отчетном периоде и подлежащие отнесению к этому периоду, фактически отражены в бухгалтерском учете;

в) права и обязательства: имущество, имущественные права и обязательства экономического субъекта, отраженные в бухгалтерском учете, фактически существуют;

г) оценка и распределение: активы, обязательства, доходы и расходы отражены в правильном стоимостном измерении на соответствующих счетах бухгалтерского учета и в соответствующих регистрах бухгалтерского учета;

д) представление и раскрытие: данные бухгалтерского учета корректно представлены и раскрыты в бухгалтерской (финансовой) отчетности.

7.2. Поскольку эффективность внутреннего контроля снижается при превышении руководством или иным персоналом экономического субъекта должностных полномочий, одним из важных направлений оценки рисков является оценка риска возникновения злоупотреблений. Злоупотребления могут быть связаны с приобретением и использованием активов, ведением бухгалтерского учета, в том числе составлением бухгалтерской (финансовой) отчетности, совершением действий, являющихся коррупциогенными (включая коммерческий подкуп). Оценка данного риска предполагает выявление участков (областей, процессов), на которых могут возникать злоупотребления, а также возможностей для их совершения, в том числе связанных с недостатками контрольной среды и процедур внутреннего контроля экономического субъекта.

8. Процедуры внутреннего контроля представляют собой действия, направленные на минимизацию рисков, влияющих на достижение целей экономического субъекта.

8.1. Экономический субъект может применять следующие процедуры внутреннего контроля:

а) документальное оформление (например, осуществление записей в регистрах бухгалтерского учета на основе первичных учетных документов, в том числе бухгалтерских справок; включение в бухгалтерскую (финансовую) отчетность существенных оценочных значений исключительно на основе расчетов);

б) подтверждение соответствия между объектами (документами) или их соответствия установленным требованиям (например, проверка оформления первичных учетных документов на соответствие установленным требованиям при принятии их к бухгалтерскому учету). К данным процедурам внутреннего контроля относятся также процедуры контроля взаимосвязанных фактов хозяйственной жизни (например, соотнесение перечисления денежных средств в оплату материальных ценностей с получением и оприходованием этих ценностей);

в) санкционирование (авторизация) сделок и операций, обеспечивающее подтверждение правомочности совершения их; как правило, выполняется персоналом более высокого уровня, чем лицо, осуществляющее сделку или операцию (например, утверждение авансового отчета сотрудника его руководителем);

г) сверка данных (например, сверка расчетов экономического субъекта с поставщиками и покупателями для подтверждения сумм дебиторской и кредиторской задолженности; сверка остатков по счетам бухгалтерского учета наличных денежных средств с остатками денежных средств по данным кассовой книги);

д) разграничение полномочий и ротация обязанностей (например, возложение полномочий по составлению первичных учетных документов, санкционированию (авторизации) сделок и операций и отражению их результатов в бухгалтерском учете на разных лиц на ограниченный период с целью уменьшения рисков возникновения ошибок и злоупотреблений);

е) процедуры контроля фактического наличия и состояния объектов, в том числе физическая охрана, ограничение доступа, инвентаризация;

ж) надзор, обеспечивающий оценку достижения поставленных целей или показателей (например, правильности осуществления сделок и операций, выполнения учетных операций, точности составления бюджетов (смет, планов), соблюдения установленных сроков составления бухгалтерской (финансовой) отчетности;

з) процедуры, связанные с компьютерной обработкой информации и информационными системами, среди которых, как правило, выделяют процедуры общего компьютерного контроля и процедуры контроля, осуществляемые в отношении отдельных функциональных элементов системы (модулей, приложений). Процедуры общего компьютерного контроля включают правила и процедуры, регламентирующие доступ к информационным системам, данным и справочникам, правила внедрения и поддержки информационных систем, процедуры восстановления данных и другие процедуры, обеспечивающие бесперебойное использование информационных систем. Процедуры контроля, осуществляемые в отношении отдельных функциональных элементов системы, включают, в частности, логическую и арифметическую проверку данных в ходе обработки информации о фактах хозяйственной жизни (проверку правильности оформления реквизитов документов, контроль введенных сумм, автоматическую сверку данных, отчеты об операциях и ошибках, др.).

8.1.1. Для целей противодействия злоупотреблениям наиболее эффективными процедурами внутреннего контроля являются санкционирование (авторизация) сделок и операций, разграничение полномочий и ротация обязанностей, контроль фактического наличия и состояния объектов.

8.2. В зависимости от момента осуществления различают предварительные и последующие процедуры внутреннего контроля. Предварительные процедуры внутреннего контроля направлены на предупреждение появления ошибок и нарушений установленного порядка деятельности (контроль фактического наличия и состояния объектов, санкционирование (авторизация) сделок и операций, др.). Последующие процедуры внутреннего контроля направлены на выявление ошибок и нарушений установленного порядка деятельности (сверка, надзор, др.).

8.3. В зависимости от степени автоматизации различают автоматические, полуавтоматические, ручные процедуры внутреннего контроля. Автоматические процедуры внутреннего контроля выполняются информационной системой без участия персонала, например, контроль доступа. Полуавтоматические процедуры внутреннего контроля выполняются информационной системой, но инициируются или завершаются вручную; например, отчеты о выполненных в информационной системе исправлениях данных бухгалтерского учета проверяются исполнителем. Ручные процедуры внутреннего контроля выполняются персоналом экономического субъекта вне информационных систем.

8.4. Процедуры внутреннего контроля основываются на принципах и стандартах, составляющих контрольную среду экономического субъекта, и применяются с учетом ее особенностей. Например, такая процедура внутреннего контроля, как санкционирование (авторизация) платежей может осуществляться руководителями разного уровня в зависимости от суммы платежа.

9. Качественная и своевременная информация обеспечивает функционирование внутреннего контроля и возможность достижения им поставленных целей. Основным источником информации для принятия решений являются информационные системы экономического субъекта. Качество хранимой и обрабатываемой в них информации может существенно влиять на управленческие решения экономического субъекта, эффективность внутреннего контроля. Информационная система экономического субъекта должна обеспечивать ведение бухгалтерского учета, в том числе составление бухгалтерской (финансовой) отчетности, в соответствии с допущениями, приведенными в пункте 7.1 настоящего документа.

9.1. Коммуникация представляет собой распространение информации, необходимой для принятия управленческих решений и осуществления внутреннего контроля. Например, персонал экономического субъекта должен быть осведомлен о рисках, относящихся к сфере его ответственности, об отведенной ему роли и задачах по осуществлению внутреннего контроля и информированию руководства.

10. Оценка внутреннего контроля осуществляется в отношении элементов внутреннего контроля, указанных в подпунктах «а» — «г» пункта 5 настоящего документа, с целью определения их эффективности и результативности, а также необходимости изменения их. Оценка внутреннего контроля осуществляется не реже одного раза в год. Объем оценки внутреннего контроля определяется руководителем или внутренним аудитором (службой внутреннего аудита) экономического субъекта.

Рекомендации по оценке внутреннего контроля экономического субъекта приведены в приложении N 1 к настоящему документу.

10.1. Одним из видов оценки внутреннего контроля является непрерывный мониторинг внутреннего контроля, т.е. оценка внутреннего контроля, осуществляемая экономическим субъектом на постоянной основе в ходе его повседневной деятельности. Непрерывный мониторинг может осуществляться руководством экономического субъекта в форме регулярного анализа результатов деятельности экономического субъекта, проверки результатов выполнения отдельных хозяйственных операций, регулярной оценки и уточнения внутренней организационно-распорядительной документации и других формах.

10.2. Осуществление непрерывного мониторинга и периодической оценки внутреннего контроля позволяет удостовериться в том, что внутренний контроль экономического субъекта обеспечивает достаточную уверенность в достижении экономическим субъектом целей, указанных в пункте 3 настоящего документа.

Вопросы организации внутреннего контроля у экономических субъектов отдельных организационно-правовых форм регламентируются следующими законодательными актами РФ:

- Федеральным законом от 26.12.1995 №208-ФЗ «Об акционерных обществах», пункт 1 ст. 85;

- Федеральным законом от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью», пункт 1 ст. 47;

- Федеральным законом от 08.05.1996 №41-ФЗ «О производственных кооперативах», пункт 1 ст. 18;

- Федеральным законом от 08.12.1995 №193-ФЗ «О сельскохозяйственной кооперации», пункт 1 ст. 30.

Необходимо отметить, что в текстах указанных законодательных актов отождествляются понятия «внутренний контроль» и «ревизия». По своему содержанию данные понятия достаточно близки друг другу, что подтверждает п. 18.1 Информации Минфина России №ПЗ-11/2013.

Учитывая сказанное ранее, можно сделать вывод о необходимости регламентирования и закрепления в распорядительной информации экономического субъекта обязанностей в части внутреннего контроля.

Внутренний контроль – это процесс, направленный на достижение достаточного уровня уверенности в том, что экономический субъект обеспечивает: эффективность и результативность своей деятельности, в том числе достижение финансовых и операционных показателей, сохранность активов; достоверность и своевременность бухгалтерской (финансовой) и иной отчетности; соблюдение применимого законодательства, в том числе при совершении фактов хозяйственной жизни и ведении бухгалтерского учета.

В настоящее время методология проведения внутреннего контроля, как и методика оценки эффективности внутреннего контроля, законодательно не установлены и являются объектом исследований многих ученых и специалистов, в числе которых Р.А. Алборов [1], В.Б. Ивашкевич, Н.Н. Хорохордин [10] и В.Г. Широбоков [9].

К сожалению, не во всех экономических субъектах, особенно в компаниях из сегмента малого бизнеса, в настоящее время созданы службы внутреннего контроля. При этом в тех компаниях, где внутренний контроль организован, анализ его эффективности зачастую не проводится.

Внутренний контроль является одной из основных функций менеджмента, при отсутствии которой невозможно эффективное управление экономическим субъектом. Именно внутренний контроль позволяет разрабатывать и вводить в действие решения по эффективному использованию ресурсов. Процесс управления финансово-хозяйственной деятельностью можно охарактеризовать и как взаимосвязанное, единовременное или периодическое целенаправленное воздействие совокупности его функций на объект, и как процесс, осуществляемый во временном аспекте и в пространственной иерархии.

Система управления любым экономическим субъектом неразрывно связана с системами учета и контроля. Наличие учета и контроля в корпоративном управлении объясняется необходимостью формирования информации по каждому факту хозяйственной жизни, в том числе связанному с использованием материальных, трудовых и финансовых ресурсов, что позволяет повысить эффективность финансово-хозяйственной деятельности экономического субъекта.

Необходимо отметить, что не все группы пользователей имеют равный доступ к информации, формируемой службами внутреннего контроля и бухгалтерского учета. Как правило, неограниченный доступ к информации может иметь администрация, частичный – собственники. Поэтому внутренний контроль необходимо организовать таким образом, чтобы реализовать возможность предоставления необходимой информации для целей управления на разных уровнях иерархии, с различными требованиями к ее полноте, форме и содержанию. Внутренний контроль в системе управления экономического субъекта может эффективно функционировать только во взаимосвязи с другими функциями управления. Связь контрольного, учетного и аналитического процессов позволяет наилучшим образом решить проблему информационного обеспечения управления.

Взаимодействие полномочий контрольных органов реализуется посредством функции управления экономическим субъектом, что достаточно полно раскрывают в своей работе С.Р. Концевая, В.А. Карасев и Н.К. Костенкова [6]. Взаимосвязь функций управления, отраженная этими учеными в своей работе в виде схемы (рис. 1).

Рисунок 1. Взаимосвязь функций управления коммерческой организации при осуществлении контроля

Таким образом, взаимное влияние функций управления неоспоримо, что необходимо указывать в ходе оценки эффективности внутреннего контроля организации.

Цель внутреннего контроля определяется каждым экономическим субъектом самостоятельно. Так, согласно информации Минфина России №ПЗ-11/2013 внутренний контроль способствует достижению экономическим субъектом целей своей деятельности и должен обеспечивать предотвращение или выявление отклонений от установленных правил и процедур, а также искажений данных бухгалтерского учета, бухгалтерской (финансовой) и иной отчетности. Реализация контрольных действий невозможна без рассмотрения его составляющих.

В указанной информации Минфина РФ в качестве основных элементов внутреннего контроля экономического субъекта выделяет:

- контрольную среду;

- оценку рисков;

- процедуры внутреннего контроля;

- информацию и коммуникацию;

- оценку внутреннего контроля.

Анализ вышеуказанного документа и работ отдельных специалистов позволяет сформировать данные для характеристики элементов внутреннего контроля, в том числе и использования ресурсов организации, которые систематизированы в табл. 1.

Таблица 1. Характеристика элементов системы внутреннего контроля

| Контрольная среда | Оценка рисков | Процедура внутреннего контроля | Информация и коммуникация | Оценка внутреннего контроля |

|---|---|---|---|---|

| Совокупность принципов и стандартов деятельности экономического субъекта | Процесс выявления и анализа рисков | Действия, направленные на минимизацию рисков, влияющих на достижение целей экономического субъекта | Обеспечивает функционирование внутреннего контроля и возможность достижения поставленных целей | Осуществляется в отношении элементов внутреннего контроля с целью определения их эффективности и результативности, а также необходимости изменения |

| Целенаправленность. Своевременность. Действенность. Объективность. Системность. Конфиденциальность. Гибкость. Простота | Возникновение и существование. Полнота. Права и обязательства. Оценка и распределение. Представление и раскрытие | Документальное оформление. Подтверждение соответствия между объектами (документами) или их соответствия установленным требованиям. Санкционирование (авторизация) сделок и операций, обеспечивающее подтверждение правомочности их совершения. Сверка данных. Разграничение полномочий и ротация обязанностей. Процедуры контроля фактического наличия и состояния объектов, в том числе физическая охрана, ограничение доступа, инвентаризация. Надзор, обеспечивающий оценку достижения поставленных целей или показателей. Процедуры, связанные с компьютерной обработкой информации и информационными системами | Информационные системы экономического субъекта. Распространение информации | Мониторинг внутреннего контроля. Периодическая оценка внутреннего контроля |

Отметим что, в элементах внутреннего контроля недостаточно проработан вопрос оценки эффективности внутреннего контроля, как для целей управления, так и для целей независимого аудита финансовой отчетности. Как следствие, отсутствует методологическая база, позволяющая компаниям проводить эффективную работу над ошибками и влияющая на принятие управленческих решений. Поэтому для целей управления экономическим субъектам наиболее значимо и необходимо формировать систему показателей и критериев оценки эффективности внутреннего контроля использования ресурсов, в том числе материальных, трудовых и финансовых.

Другой проблемой является отсутствие в РФ общих критериев оценки эффективности, что объясняется отсутствием стандартов внутреннего контроля или недостаточной их разработанностью. Как отмечает в своей работе Р.О. Костирко, вопрос оценки качества деятельности субъектов внутреннего контроля осложняется тем, что «в экономической литературе недостаточно разработаны вопросы теории эффективности контроля и обобщения характеристик его качества». Для оценки эффективности внутреннего контроля отечественные ученые предлагают использовать отдельные частные показатели, а предложенные рекомендации, направленные на повышение действенности контроля, имеют локальный характер. Имеющиеся методики оценки эффективности внутреннего контроля ограничиваются оценкой эффективности внутреннего контроля из-за снижения риска [11].

В последние годы повышенное внимание внутреннему контролю уделяется и на международном уровне. Итогом работы в этой области стала разработка ряда документов, делающих попытки определить, оценить, описать и выявить направления совершенствования внутреннего контроля. Краткое описание отдельных документов представлено в табл. 2.

Таблица 2. Характеристика моделей внутреннего контроля

| Документ (модель) | Краткое описание |

|---|---|

| Стандарт «Цели контроля при использовании информационных технологий» (Control Objectives for Informatio№and Related Technology, COBIT) | Разработан Ассоциацией аудита и контроля информационных систем ISACA (Informatio№Systems Audit and Control Foundation’s Control Objectives for Informatio№and Related Technology). Содержит инструментарий для полного и эффективного исполнения обязанностей по контролю за безопасностью информационных систем |

| Доклад «Контроль и аудит систем» (Security access control, SAC) | Подготовлен Исследовательским фондом Института внутренних аудиторов (Institute of Internal Auditors Research Foundation’s Systems Auditability and Control). Содержит разъяснения для внутренних аудиторов по вопросам контроля и аудита информационных систем и технологий |

| Доклад «Внутренний контроль: интегрированный подход» (модель COSO – Committee of Sponsoring Organizations of the Treadway Commission) | Подготовлен Комитетом спонсорских организаций Комиссии Тридуэя (Committee of Sponsoring Organizations of the Treadway Commission’s Internal control – Integrated Framework). Содержит рекомендации менеджменту по вопросам оценки, описания и совершенствования систем контроля |

| Указание о рассмотрении структуры внутреннего контроля при аудите финансовой отчетности (Statement on Auditing Standards 55, SAS 55) | Утверждено Американским институтом дипломированных бухгалтеров (America№Institute of Certified Public Accountants’ Consideration of the Internal Control Structure i№a Financial Statement Audit) с внесенными позднее изменениями (SAS 78). Документы SAS 55 и SAS 78 содержат руководящие указания внешним аудиторам относительно влияния внутреннего контроля на планирование и проведение аудита финансовой отчетности организации |

Источник: Сравнение концепций внутреннего контроля

Поскольку перечисленные документы разрабатывались различными органами для разных целевых групп, между ними возможны некоторые несоответствия. Однако каждый документ фокусируется на внутреннем контроле и конкретной целевой группе. Сравнение документов показывает, что каждый из них использует идеи предыдущих документов.

Заслуживает внимания сопоставление концепций внутреннего контроля, которое приведено сайте Bankir.ru (табл. 3).

Таблица 3. Сравнительный анализ концепций внутреннего контроля

| Критерий сравнения | Регулирующий документ | |||

| COBIT | SAC | COSO | SAS 55/78 | |

| Основная целевая группа | Менеджмент. Пользователи. Аудиторы информационных систем | Внутренние аудиторы | Менеджмент | Внешние аудиторы |

| Внутренний контроль | Совокупность процессов, включая нормы, процедуры, приемы и организационные структуры | Совокупность процессов, подсистем и людей | Процесс | Процесс |

| Организационные цели внутреннего контроля | Эффективные и результативные операции. Конфиденциальность, целостность и доступность информации. Надежная финансовая отчетность. Соблюдение законов и правил | Эффективные и результативные операции. Надежная финансовая отчетность. Соблюдение законов и правил | Эффективные и результативные операции. Надежная финансовая отчетность. Соблюдение законов и правил | Надежная финансовая отчетность. Эффективные и результативные операции. Соблюдение законов и правил |

| Компоненты или зоны | Зоны: планирование и организация; приобретение и внедрение; доставка и поддержка; мониторинг | Компоненты: среда контроля; ручные и автоматические системы; процедуры контроля | Компоненты: среда контроля; риск-менеджмент; действия по осуществлению контроля; информация и коммуникация; мониторинг | Компоненты: среда контроля; оценка риска; действия по осуществлению контроля; информация и коммуникация; мониторинг |

| Фокус | Информационные технологии | Информационные технологии | Вся организация | Финансовая отчетность |

| Оценка эффективности внутреннего контроля | За период времени | За период времени | На момент времени | За период времени |

| Ответственность за внутренний контроль | Руководство | Руководство | Руководство | Руководство |

Оценку эффективности внутреннего контроля необходимо начинать с ее организации, поскольку эффективной может быть только хорошо организованная система. Достаточно подробные требования для организации внутреннего контроля изложены в уже упоминавшийся информации Минфина России №ПЗ-11/2013.

Система внутреннего контроля за использованием ресурсов не может быть эффективной без четко разграниченных полномочий органов контроля экономического субъекта. Разграничение контрольных полномочий подразделений является внутренним делом каждой организации и всецело зависит от взаимодействия корпоративного управления, системы риск-менеджмента и собственно внутреннего контроля. Организация результативного взаимодействия подразделений, занятых в управлении, является еще одной проблемой при оценке эффективности внутреннего контроля. Схема взаимодействия подразделений экономического субъекта при осуществлении контрольных мероприятий представлена на рис. 2.

Рисунок 2. Взаимодействие компетенций (полномочий) контрольных подразделений организации

контрольных подразделений организации")

При формировании методики оценки эффективности внутреннего контроля необходимо четко сформулировать методы его проведения в зависимости от целей, поставленных корпоративным управлением. Ввиду этого контрольные мероприятия могут различаться. Вместе с тем перечни применяемых в рамках каждого мероприятия процедур оценки эффективности внутреннего контроля будут аналогичны:

- контроль и утверждение документов;

- проверка арифметических записей;

- ведение и проверка аналитических ведомостей;

- подготовка и утверждение отчетов, а также доведение отчетов до сведения руководства.

При оценке эффективности внутреннего контроля может быть использована иерархическая «лестница» приемов и способов оценки, приведенная на рис. 3.

Рисунок 3. Иерархия приемов и способов оценки эффективности внутреннего контроля

Процедуры внутреннего контроля представляют собой действия, направленные на минимизацию рисков, которые оказывают влияние на возможность достижения целей экономического субъекта.

Опрос персонала экономического субъекта проводится для того, чтобы оценить его знания и квалификацию, а также получить информацию о порядке совершения фактов хозяйственной жизни и функционирования внутреннего контроля. Наблюдение за совершением фактов хозяйственной жизни и осуществлением внутреннего контроля позволяет подтвердить факт его существования и действенность. Аналитические приемы применяются при необходимости выделения формализованных показателей оценки внутреннего контроля.

Проверка доказательств осуществления внутреннего контроля и его результатов применяется в случае, если его результаты были задокументированы.

Повторное проведение процедуры внутреннего контроля применяется, если все остальные способы не смогли обеспечить достаточного доказательства эффективности внутреннего контроля и его документальное оформление отсутствует.

Мнение проверяющего, которое формируется в ходе оценки эффективности внутреннего контроля, служит основанием для принятия на его основе каких-либо решений.

Как считают авторы, результаты оценки эффективности внутреннего контроля должны быть задокументированы. Особых требований к оформлению итогового документа по результатам оценки внутреннего контроля нет. Вместе с тем необходимо отметить, что формируемый документ должен быть достаточным и уместным и отвечать таким критериям, как: простота; наглядность; понятность; нейтральность информации и др.

Целесообразно проводить оценку внутреннего контроля исходя из следующих требований к проведению контрольных мероприятий: доли выборки документов или объектов контроля; обоснованности выявленных отклонений; рассмотрения возможных причин возникновения ошибок; разработки рекомендаций по исправлению ошибок; оценки влияния ошибок на принятие управленческих решений (риски неэффективности управленческих решений, причиной которых являются не выявленные ошибки).

На основании данных критериев контрольные показатели следует обобщить на специальном контрольном листе. Оценка внутреннего контроля осуществляется в процентном соотношении. 100% присваивается в случае, если проверены все документы и отсутствуют какие-либо замечания по результатам контроля. Соответственно, ноль процентов присваивается, если контрольные мероприятия по какому-либо направлению не проводились.

Фрагмент подобного контрольного листа

Как видно из указанного файла, в п. 1 контрольного листа результат оценки в 80% получен следующим путем:

- контрольным действиям подверглись 100% имеющейся выборки (документов) в части регламентации внутреннего контроля;

- проверяющие при проведении внутреннего контроля представили рекомендации по устранению нарушений;

- специалисты службы внутреннего контроля решили, что 80% рекомендаций выполнимо и эффективно.

Итого 80% (80% x 100%).

На основании данных, изложенных в контрольном листе, необходимо провести оценку эффективности внутреннего контроля организации на основе профессионального суждения лица, осуществляющего оценку эффективности. Как отмечают в своих работах Н.В. Генералова и С.Н. Карельская, одно из наиболее часто цитируемых определений «профессиональное суждение» представлено Л.З. Шнейдманом:

Профессиональное суждение – это мнение, заключение, являющееся основанием для принятия решения в условиях неопределенности. Оно базируется на знаниях, опыте и квалификации соответствующих специалистов [3].

В статье [5] отмечено, что «профессиональное суждение можно охарактеризовать как обоснованное мнение профессионального бухгалтера, высказанное в условиях неопределенности при квалификации, стоимостном измерении, классификации и оценке значимости фактов хозяйственной жизни для целей бухгалтерской отчетности, основанное на доступной, на данный момент времени полной, достоверной и объективной информации, а также особенностях функционирования хозяйствующего субъекта». По мнению авторов, с точки зрения оценки внутреннего контроля никто не сможет характеризовать внутренний контроль более достоверно, чем профессиональный бухгалтер или аудитор.

Если учесть требования, предъявляемые к внутреннему контролю, то можно сформулировать отдельные подходы к стандартизации качества оценок для формирования профессионального суждения проверяющего:

- обоснованность профессионального суждения (основывается на документированных и подтвержденных результатах);

- непротиворечивость (полученные данные оценки эффективности не противоречат другой релевантной информации);

- системность (оценка эффективности основана на системе показателей и критериев, закрепленных внутренними документами в организации);

- соблюдение приоритета экономического содержания перед формой (возвышение экономической информации над правовой в ходе оценки системы внутреннего контроля);

- объективность (всестороннее рассмотрение критериев и показателей оценки эффективности системы внутреннего контроля экономического субъекта).

Порядок проведения оценки внутреннего контроля целесообразно закрепить в локальном нормативном акте организации. Это может быть как учетная политика, так и отдельный документ, например положение о внутреннем контроле, наиболее рациональным представляется формирование второго документа.

В положении о внутреннем контроле организации должны быть закреплены внутренние принципы проведения проверок фактов хозяйственной жизни и других объектов бухгалтерского учета, отраженные в 402-ФЗ и иных федеральных стандартах бухгалтерского учета. Разработка внутренних стандартов контроля требует существенных затрат труда и финансовых ресурсов.

В положении о внутреннем контроле организации либо в другом локальном акте экономического субъекта необходимо определить те показатели, которые проверяющий будет использовать для оценки эффективности внутреннего контроля. Так, для крупных организаций предпочтительным видится создание отдельного стандарта, для малых и средних предприятий — введение отдельного параграфа. Помимо этого, менеджменту организации очень важно проводить работу, направленную на повышение качества внутреннего контроля. Целесообразно осуществлять дополнительные мероприятия: опрос работников, анализ архивных данных и проведение статистических исследований, в рамках которых может анализироваться процент правильно оформленных документов, процент претензий инспекции Федеральной налоговой службы (ИФНС), которые удалось отстоять в рамках досудебного оспаривания решений, и пр.

Экономическому субъекту необходимо проводить работу, направленную на интеграцию отдельных компонентов внутреннего контроля в единую среду и единое информационное поле. Все функции контролирующих подразделений должны быть четко определены (закреплены в локальном акте, отражающем их взаимодействие и функции) и дополнять друг друга, создавая единое защитное пространство. Кроме этого, представляется целесообразным создать единую автоматизированную систему по контролю за рисками, включая единую базу рисковых событий экономического субъекта. Последнее, несомненно, будет способствовать предотвращению рисков и повышению эффективности функционирования внутреннего контроля экономического субъекта. Для оценки эффективности внутреннего контроля целесообразно, по мнению авторов, использовать тесты, разработанные профессором Р.А. Алборовым [1] и применяемые в практических проверках многими аудиторскими фирмами.

Пример тестов для оценки состояния внутреннего контроля материалов

Из анализа представленных данных тестирования следует, что в данном примере уровень организации внутреннего контроля за вопросами исследования низкий и ниже среднего. Основной недостаток внутрихозяйственного контроля – отсутствие фактического контроля поступления, наличия и использования материалов.

Если в ходе изучения и оценки эффективности системы внутреннего контроля будут выявлены отдельные недостатки, рекомендуется использовать следующие процедуры:

- рассмотрение характера и причин неэффективности внутреннего контроля;

- проведение дополнительной проверки или тестирования системы (если проверяющий посчитает это необходимым);

- определение направлений и формулирование рекомендаций в части устранения выявленных недостатков.

- При формировании рекомендаций по устранению выявленных недостатков во внутреннем контроле необходимо:

- описать недостаток внутреннего контроля и сопутствующий ему риск;

- описать действия, которые необходимо предпринять для устранения недостатка;

- назначить лицо, ответственное за устранение недостатка;

- установить сроки устранения недостатка.

Необходимо отметить, что внутренний контроль должен быть направлен на выявление и предотвращение всех ошибок, как существенных, так и несущественных. Внутренний контроль осуществляют как бухгалтерская служба, так и служба внутреннего контроля или ревизионные отделы, и если служба внутреннего контроля при проверках может применять выборочные методы, то бухгалтерской службе присущ способ сплошной проверки.

Рекомендуемый рабочий документ, формируемый в системе внутреннего контроля, содержащий рекомендации по устранению выявленных недостатков в системе внутреннего контроля на примере использования материалов, представлен на следующем примере.

Фрагмент листа рекомендаций по устранению выявленных недостатков

Таким образом, в ходе оценки контрольных процедур очень важно свести до минимума риски, связанные с ведением учета, что достигается формированием рекомендаций по устранению выявленных недостатков в системе внутреннего контроля.

Подводя итоги, авторы представили последовательность проведения процедур и необходимую информационную базу оценки эффективности системы внутреннего контроля на рис. 4.

Рисунок 4. Схема формирования информационных потоков в процессе оценки эффективности системы внутреннего контроля

В заключение следует отметить, что из-за отсутствия четко сформулированного стандарта в части оценки эффективности внутреннего контроля экономическим субъектам приходится самостоятельно формировать мнение о соответствии внутреннего контроля целям и задачам своей деятельности, а также проводить проверку эффективности контрольных мероприятий по своему профессиональному суждению.

Список литературы:

- Алборов Р.А. Аудит в организациях промышленности, торговли и АПК: Учеб. пособие. М.: Дело и Сервис, 2003. 464 с.

- Белик В.Д., Скакун Л.С. Развитие методических подходов к оценке качества деятельности субъектов внутреннего контроля: применение квалиметрических методов // Международный бухгалтерский учет. 2012. №42. С. 48-57.

- Генералова Н.В., Карельская С.Н. Применение профессионального суждения в разные периоды развития нормативного регулирования бухгалтерского учета в России // Международный бухгалтерский учет. 2013. №33.

- Городилов М.А. Международный стандарт аудита №610 «Использование результатов работы внутренних аудиторов»: новая редакция // Аудитор. 2013. №8. С. 56-63.

- Губайдуллина А.Р. Принципы учета, определяющие применение профессионального суждения бухгалтера в условиях перехода к международным стандартам финансовой отчетности // Международный бухгалтерский учет. 2012. №28.

- Концевая С.Р., Карасев В.А., Костенкова Н.К. Развитие внутреннего контроля в системе управления сельскохозяйственным производством // Международный бухгалтерский учет. 2014. №2.

- Котлячков О.В. Критерии и оценочные показатели в аудите эффективности использования инвестиционных средств // Вестник ИПБ. 2013. №4. С. 39-48.

- Остаев Г.Я., Концевая С.Р., Галлямова Т.Р. Формирование и стандартизация внутреннего аудита в коммерческих организациях // Международный бухгалтерский учет. 2012. №45.

- Широбоков В.Г., Кателикова Т.И. Направления ревизии снабженческо-сбытовых сельскохозяйственных потребительских кооперативов // Бухучет в сельском хозяйстве. 2012. №4.

- Хорохордин Н.Н. Служба внутреннего аудита: этапы создания, цели и задачи // Аудиторские ведомости. 2007. №10.

- Костирко Р.О. Оцiнка ефективностi внутрiшнього контролю в управлiннi витратами пiдприемства.

Авторы:

Котлячков О.В., к.э.н., доцент кафедры бухгалтерского учета, финансов и аудита Ижевская государственная сельскохозяйственная академия

Фазульянова З.З., Директор Аудиторская компания «Заря»

Что такое Внутренние элементы управления?

Внутренний контроль — это механизмы, правила и процедуры, применяемые компанией для обеспечения целостности финансовой и бухгалтерской информации, содействия подотчетности и предотвращения мошенничества. Помимо соблюдения законов и нормативных актов и предотвращения кражи активов сотрудниками или совершения мошенничества, внутренний контроль может помочь повысить операционную эффективность за счет повышения точности и своевременности финансовой отчетности .

Как работает внутренний контроль

Внутренний контроль стал ключевым бизнес-направлением для каждой американской компании после бухгалтерских скандалов в начале 2000-х годов. Вслед за ними был принят Закон Сарбейнса-Оксли 2002 года для защиты инвесторов от мошеннической бухгалтерской деятельности и повышения точности и надежности раскрытия корпоративной информации. Это оказало глубокое влияние на корпоративное управление, возложив на руководителей ответственность за финансовую отчетность и создав контрольный журнал. Руководители, признанные виновными в ненадлежащем создании системы внутреннего контроля и управлении ею, несут серьезные уголовные наказания.

Важность для аудиторов

В аудиторском заключении , которое сопровождает финансовую отчетность основано на проверке процедур и записей , используемых для их производства. В рамках аудита внешние аудиторы проверят бухгалтерские процессы и систему внутреннего контроля компании и выскажут свое мнение об их эффективности.

Внутренний аудит оценивает систему внутреннего контроля компании, включая процессы корпоративного управления и бухгалтерского учета. Они обеспечивают соблюдение законов и нормативных актов, а также точную и своевременную финансовую отчетность и сбор данных, а также помогают поддерживать операционную эффективность, выявляя проблемы и исправляя недостатки до того, как они будут обнаружены в ходе внешнего аудита. Внутренний аудит играет критически важную роль в деятельности компании и ее корпоративном управлении теперь, когда Закон Сарбейнса-Оксли 2002 года возложил на руководителей юридическую ответственность за точность ее финансовой отчетности.

Краткая справка

Конгресс США принял Закон Сарбейнса-Оксли 2002 года, чтобы защитить инвесторов от возможности мошенничества в бухгалтерском учете со стороны корпораций, который требует строгих реформ для улучшения раскрытия финансовой информации корпорациями и предотвращения мошенничества в бухгалтерском учете.

Операционная эффективность

Нет двух идентичных систем внутреннего контроля, но многие основные принципы финансовой целостности и практики бухгалтерского учета стали стандартными методами управления. Хотя внутренний контроль может быть дорогостоящим, правильно внедренный внутренний контроль может помочь упростить операции и повысить операционную эффективность, а также предотвратить мошенничество.

Ключевые моменты

- Внутренний контроль — это механизмы, правила и процедуры, применяемые компанией для обеспечения целостности финансовой и бухгалтерской информации, содействия подотчетности и предотвращения мошенничества.

- Помимо соблюдения законов и нормативных актов и предотвращения кражи активов сотрудниками или совершения мошенничества, внутренний контроль может помочь повысить операционную эффективность за счет повышения точности и своевременности финансовой отчетности.

- Внутренний аудит играет критически важную роль во внутреннем контроле и корпоративном управлении компании, поскольку Закон Сарбейнса-Оксли 2002 г. возложил на руководителей юридическую ответственность за точность ее финансовых отчетов.

Превентивный и детективный методы контроля

Внутренний контроль обычно состоит из контрольных действий, таких как авторизация, документирование, сверка, безопасность и разделение обязанностей. И они широко делятся на профилактическую и детективную деятельность.

Превентивные меры контроля направлены в первую очередь на предотвращение ошибок или мошенничества и включают в себя тщательную документацию и методы авторизации. А разделение обязанностей гарантирует, что ни один человек не сможет санкционировать, регистрировать и хранить финансовую транзакцию и связанный с ней актив. Авторизация счетов и проверка расходов являются внутренним контролем. Кроме того, превентивные меры внутреннего контроля включают ограничение физического доступа к оборудованию, инвентарным запасам, денежным средствам и другим активам.

Детективный контроль — это резервные процедуры, предназначенные для обнаружения предметов или событий, которые были пропущены первой линией защиты. Здесь наиболее важным видом деятельности является согласование, используемое для сравнения наборов данных, и корректирующие действия принимаются в случае существенных различий. Другие средства детективного контроля включают внешний аудит бухгалтерских фирм и внутренний аудит активов, таких как запасы.

Краткая справка

Методы аудита и методы контроля перекочевали из Англии в Соединенные Штаты во время промышленной революции. В 20 веке практика аудиторской отчетности и методы тестирования были стандартизированы.

Недостатки внутреннего контроля

Независимо от политики и процедур, установленных организацией, может быть предоставлена только разумная уверенность в том, что внутренний контроль эффективен, а финансовая информация верна. Эффективность внутреннего контроля ограничивается человеческим суждением. Бизнес часто дает высокопоставленному персоналу возможность обходить внутренний контроль по причинам операционной эффективности, а внутренний контроль можно обойти с помощью сговора.