Проблема со сдачей нулевого РСВ. Решилось все руками техподдержки

Не сдается нулевой РСВ, выдает ошибку про приложение 2 с кодом тарифа «01». Вроде, все делается правильно, но все равно ошибка. Как быть?

Не сдается нулевой РСВ, выдает ошибку про приложение 2 с кодом тарифа «01». Вроде, все делается правильно, но все равно ошибка. Как быть?

Спрашивают в «Красном уголке бухгалтера».

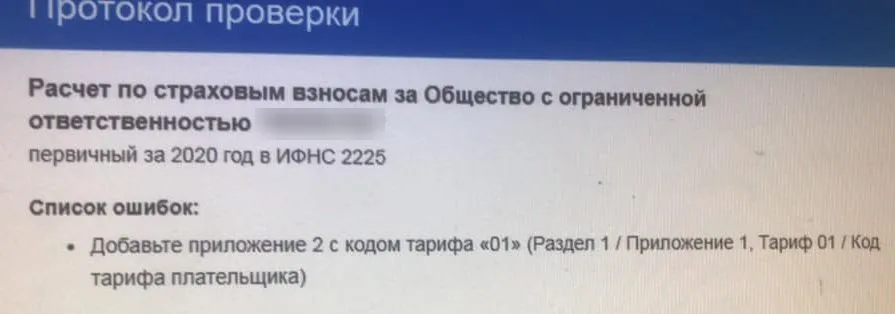

«Не уходит расчёт по страховым взносам нулёвка, выдаёт такую ошибку, подскажите пожалуйста, что делать?».

В комментариях предположили, что «В приложении 2 не проставлен код тарифа». Автор пишет, что все стоит:

В итоге, автор пишет решение проблемы.

«Итак решение проблемы: в 1С на печать выводятся все приложения, однако при выгрузке файла, приложение 2 пропадает. И если в „Контур.Экстерне“ при этой ошибке можно исправить вручную добавив раздел, то в дешёвом „Контур.Отчёте“ эта функция отсутствует. Помог менеджер из тех. поддержки Контура, который добавил этот раздел в электронном файле вручную».

Правда, что делать другим пользователям? Всем срочно к этому менеджеру? Так его на всех, наверное, не хватит.

А у «Клерка» все самое важное — в телеграм-канале «Бухучет и налоги». Чтобы вы не теряли время на сайте.

В расчете по страховым взносам нет ошибок, а ФНС отказывает в приеме: что делать?

- Опубликовано 19.10.2021 07:42

- Автор: Administrator

- Просмотров: 10373

В последнее время мы часто наблюдаем такую картину у наших клиентов: РСВ сформирован автоматически, встроенная проверка не показывает проблем, а из ФНС приходит отказ с целым списком невнятных ошибок. Причины появления таких ошибок-«невидимок» не только в РСВ, но и в отчете 4-ФСС разберем в этой публикации.

Безусловно, сначала необходимо всё-таки проверить отчет:

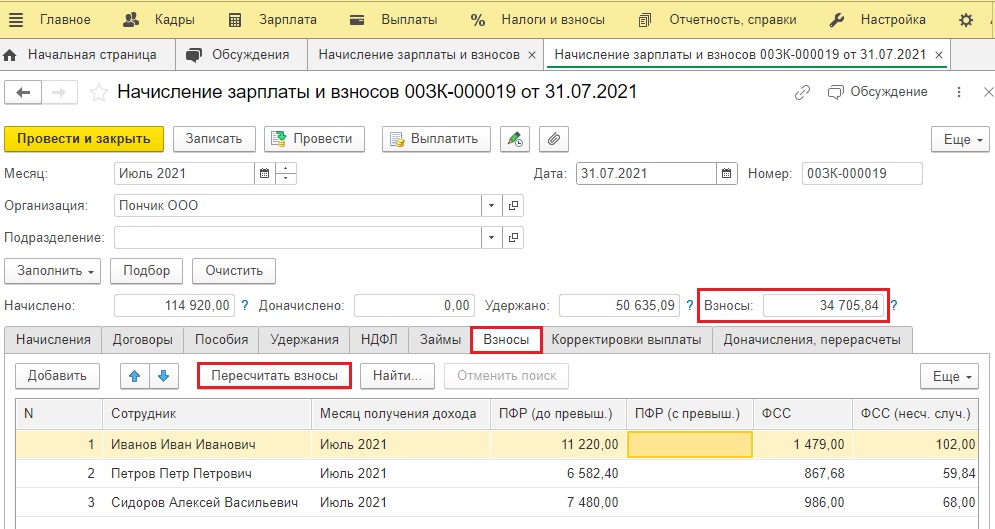

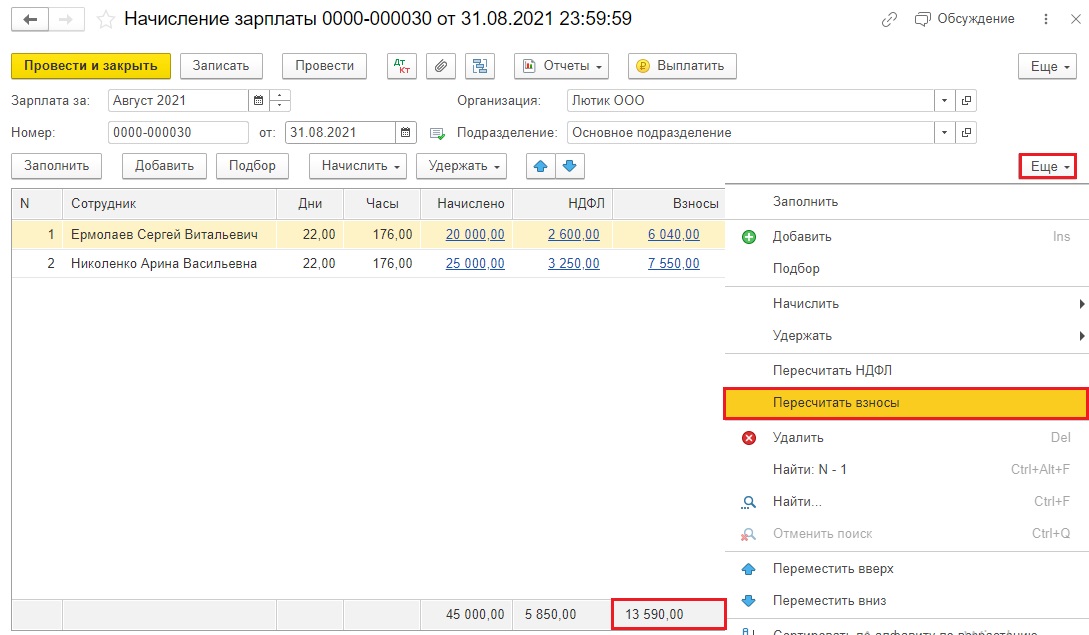

1. Для начала стоит зайти в начисления зарплаты и пересчитать страховые взносы.

В программе 1С: ЗУП ред. 3.1 это можно сделать на вкладке «Взносы» по кнопке «Пересчитать взносы».

В программе 1С: Бухгалтерия предприятия ред. 3.0 такая же кнопка спрятана в разделе «Еще» в углу табличной части справа.

Обязательно сравните результат пересчета взносов «До» и «После».

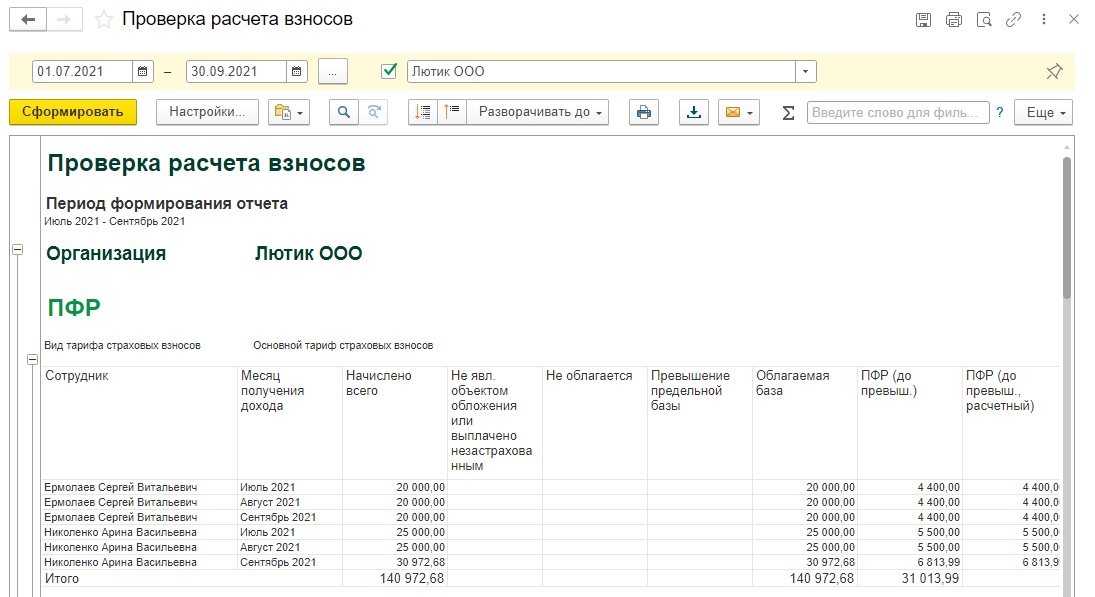

2. Сформируйте отчет «Проверка расчета взносов» (в 1С: Бухгалтерии предприятия он находится в разделе «Зарплата и кадры» — «Отчеты по зарплате», в 1С: ЗУП – в разделе «Налоги и взносы» — «Отчеты по налогам и взносам»).

Этот отчет формируется по сотрудникам. Неверно рассчитанные взносы выделяются красным цветом, это сложно будет не заметить.

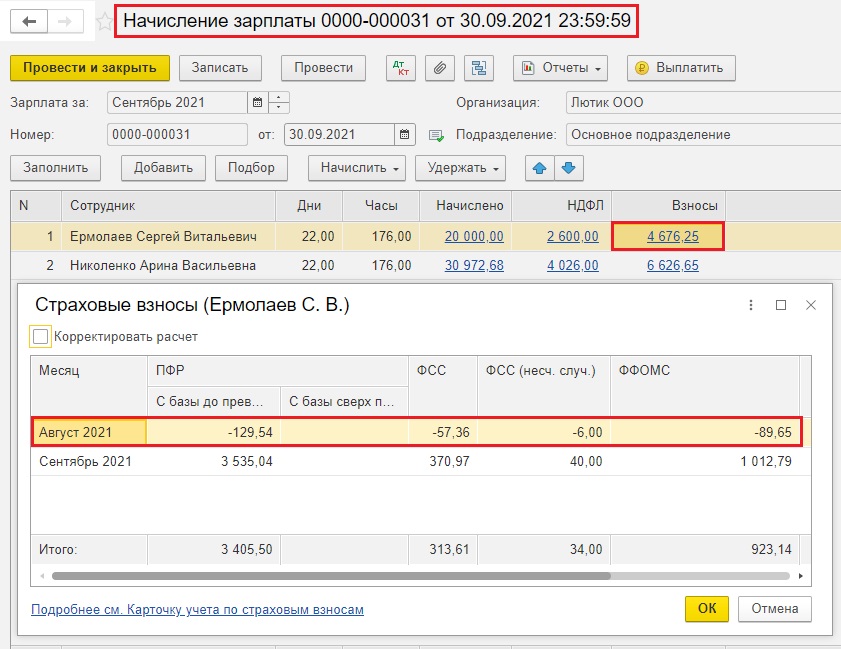

3. Провалитесь в сами страховые взносы в начислении зарплаты.

Часто мы видим, как в погоне за исправлением ошибок за большой период времени, бухгалтеры перепроводят зарплатные документы в хаотичном порядке, не соблюдая хронологическую последовательность. Это и приводит к тому, что программа пытается выровнять взносы между месяцами, самостоятельно делая сторно излишне начисленных взносов.

Чтобы устранить такую ошибку, необходимо распровести начисления зарплаты за все эти проблемные месяцы и по кнопке «Еще» — «Пересчитать взносы» каждого месяца в строгой хронологической последовательности. Обязательно проверяйте результат.

4. Проверьте точно ли корректное количество отчетов у вас в программе.

Первичный отчет за период всегда должен быть один!

Если в программе, например, два одинаковых первичных отчета за 1 квартал, то нередко программа складывает их между собой и в отчет за полугодие тянутся уже задвоенные суммы.

С корректирующими отчетами такая же ситуация. Каждый корректирующий отчет должен иметь свой уникальный номер: К1, К2… Одинаковых корректирующих отчетов под одним и тем же номером быть не должно.

5. Проверьте даты на титульных листах ваших отчетов.

Дата корректирующего отчета должна быть равна или больше первичного отчета.

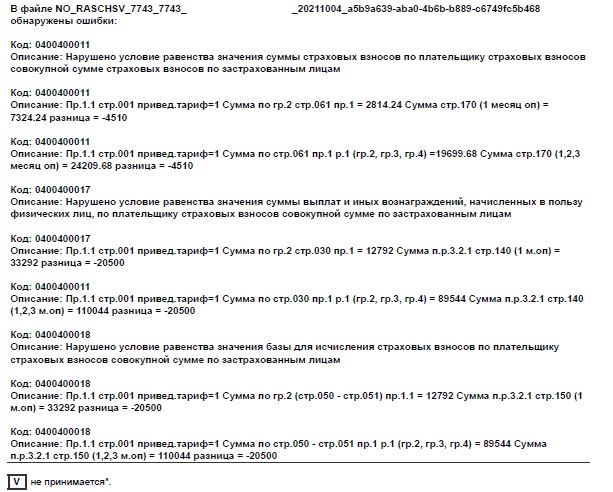

Если всё вышеперечисленное в порядке, а отчет ФНС так и не принимает, то приведем примеры нестандартных ошибок.

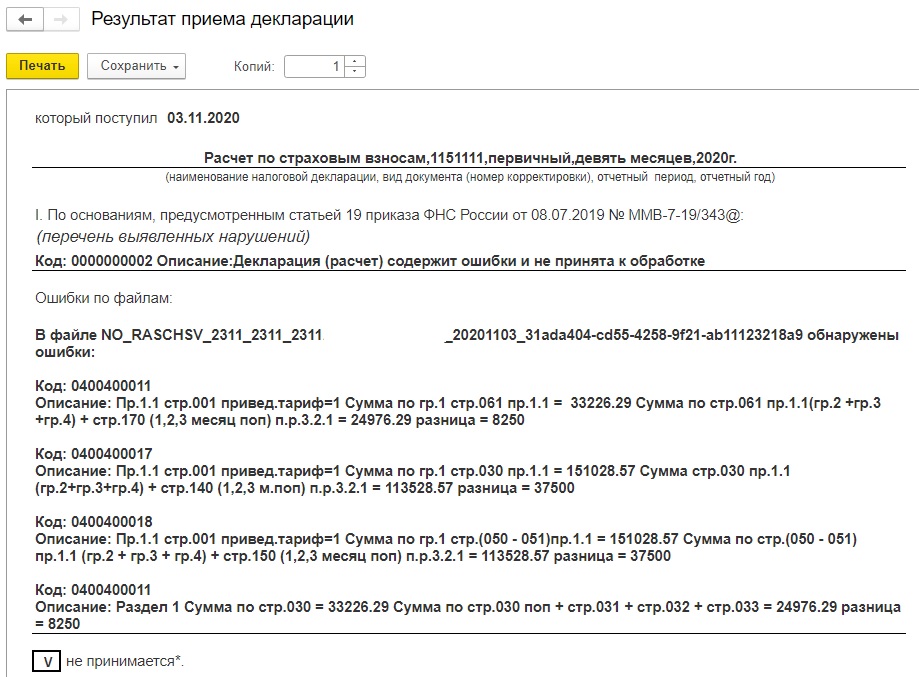

Причина № 1: Некорректные данные по сотрудникам в отчетности

Кратко расскажем ситуацию: организация пытается сдать корректирующий РСВ за 1 квартал 2021 года. Первичный отчет сдан без ошибок, принят ФНС. При подготовке отчета за полугодие выяснилось, что в первичный отчет не попало несколько сотрудников. Бухгалтер сформировал корректирующий отчет за 1 квартал, встроенная проверка не показала ошибок, а с ФНС пришел отказ.

В таком случае стоит проверить отчет по вышеуказанному алгоритму.

Если такая проверка результатов не даст, стоит проверить как вы внесли сотрудников: ошибки в ФИО, в паспортных данных, СНИЛС и т.д. Адрес сотрудника должен быть внесен путем выбора из адресного классификатора.

Именно ошибка в имени сотрудника, которого забыли подать в первичном отчете, и привела к такой ошибке.

Как такое происходит?

Сервис проверки отчетности на стороне ФНС при получении некорректных личных данных сотрудников исключает из отчета суммы по взносам и зарплате такого «недооформленного» сотрудника и получается разрыв в цифрах, в результате которого вам приходит отказ в приеме отчета.

В 1С на данный момент такой проверки по личным данным сотрудников нет. Надеемся, что программисты ее реализуют, и тем самым такая ошибка больше не повторится.

Некорректный перенос личных данных сотрудников также может быть осуществлен из других программ. Например, наша читательница столкнулась с таким переносом данных из программы 1С: Автосервис. Первичные данные заносились туда менеджером, к сожалению, не особо сильным в кадровом делопроизводстве.

Причина № 2 – Не сданный отчет предыдущего периода

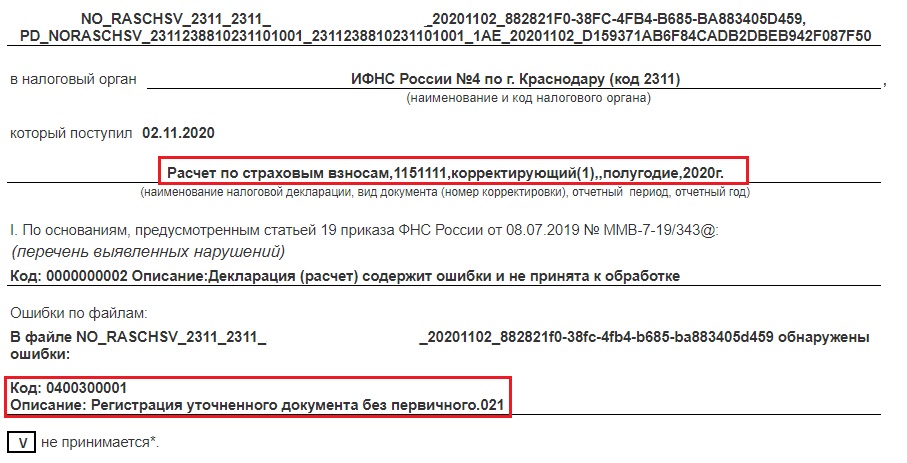

Эта история произошла с нашей подписчицей в прошлом году. Она принимала дела от предыдущего бухгалтера, которая клятвенно уверила, что все отчеты за текущий период (полгода) она через стороннего провайдера сдала, поэтому можно смело переходить к формированию отчетности за 9 месяцев.

Собственно, в программе 1С все отчеты были сформированы. Однако статус отчетов «Сдано» выставлен вручную.

При отправке РСВ за 9 месяцев пришел отказ с огромным списком непонятных ошибок, хотя встроенная проверка 1С ошибок не показала.

Бухгалтер проверила отчет по вышеуказанному алгоритму – ошибок не обнаружила. Пересмотрела личные данные сотрудников, там тоже всё корректно было заполнено.

Бухгалтеру ничего не оставалось, как подать корректирующие отчеты за 1 квартал и полугодие, чтобы затем отправить первичный отчет за 9 месяцев.

И вот при отправке корректирующего отчета за полугодие всё встало на свои места: первичный отчет предыдущим бухгалтером так и не был подан в ФНС.

Поэтому 9-месячный РСВ и не принимался, т.к. эта отчетность сдается нарастающим итогом.

Вывод на будущее: при передаче дел от другого бухгалтера обязательно запрашивайте в контролирующих органах список представленной отчетности предыдущими бухгалтерами.

Надеемся, что эта статья будет вам полезна в работе!

Автор статьи: Ирина Плотникова

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Кто и каким образом обязан отчитываться по страховым взносам?

Расчет по страховым взносам передают в налоговые органы все организации без исключения и индивидуальные предприниматели, заключившие хотя бы один трудовой договор или договор ГПХ с физлицами. В нем показываются суммы взносов, начисленные на заработную плату и прочие выплаты в пользу наемных работников.

Форма отчета утверждена:

- с 2023 года приказом ФНС от 29.09.2022 № ЕД-7-11/878@;

- за 2022 год приказом ФНС от 06.10.2021 № ЕД-7-11/875@.

Если вам нужен образец заполнения ЕРСВ за 1 квартал 2023 года, воспользуйтесь образцом от экспертов КонсультантПлюс. Переходите к нему бесплатно, оформив пробный онлайн доступ к системе.

Срок сдачи РСВ с 2023 года новый — 25-е число месяца, следующего за отчетным периодом. К таковым относятся: первый квартал, полугодие, 9 месяцев, год. ЕРСВ в 2023 году сдают до:

- 25.01.2023 за 4 квартал 2022;

- 25.04.2023 за 1 квартал 2023;

- 25.07.2023 за полугодие 2023;

- 25.10.2023 за 9 месяцев 2023.

Направить отчет налоговикам можно на бумаге (лично, через уполномоченного представителя, по почте) или электронно по ТКС.

ВАЖНО! Выбор способа сдачи зависит от среднесписочной численности сотрудников страхователя. Если она не превышает 10 человек, то можно выбрать любую форму сдачи. Если ССЧ больше 10 человек, то выбора нет — сдать расчет нужно в электронном виде.

Когда сдается нулевой расчет по страховым взносам?

Как уже было отмечено, расчет заполняется данными о начисленных с зарплаты и прочих выплат страховых взносах. Однако бывает, что зарплата не выплачивается, например, в связи с приостановкой деятельности. Что же делать в такой ситуации?

- Организации должны сдать расчет в любом случае — есть у них начисления по зарплате или же таковые отсутствуют. Считается, что одно застрахованное лицо у компании есть всегда — это директор. Когда зарплата не начисляется и не выплачивается даже ему, отчет заполняется нулевыми показателями и отправляется в налоговые органы.

- Индивидуальные предприниматели, работающие в одиночку, сдавать нулевой расчет не обязаны. Однако если у них имеется хотя бы один не расторгнутый трудовой договор, то отчитываться по взносам придется. Работники предпринимателя при этом могут находиться в неоплачиваемых отпусках.

Исходя из всего вышесказанного, вариантов со сдачей нулевых расчетов может быть несколько. Далее посмотрим, каким образом нужно правильно оформить нулевку по взносам.

Какие разделы следует включить в нулевку по взносам?

При отсутствии выплат в пользу физических лиц по трудовым договорам, договорам ГПХ, авторского права и пр. и, соответственно, при отсутствии цифровых показателей по страховым взносам страхователям в расчет нужно включать следующие разделы:

- титульный лист;

- раздел 1 с указанием в поле «Тип плательщика» кода 2 — без приложений к нему;

- раздел 3 с нулями и прочерками.

Это прямо указано в порядке заполнения расчета как в 2022-м, так и с 2023-м года.

На титульнике приводятся данные страхователя (ИНН, КПП, наименование/Ф.И.О., ССЧ, телефоны), налогового органа, принимающего расчет (код). Также здесь отражается то, сдается ли исходная форма или корректирующая (в случае необходимости — номер корректировки), отчетный период и год, к которому он относится.

Все данные заверяются подписью уполномоченного лица с указанием даты подготовки или сдачи отчета.

Раздел 1 со всеми указанными нами подразделами и приложениями будет содержать нули по всем строкам с суммовыми и количественными показателями и прочерки по оставшимся знакоместам. КБК лучше всего прописать в отведенных для этого полях во избежание проблем с формированием электронной отчетности.

Образцы заполнения нулевого ЕРСВ см. в КонсультантПлюс, бесплатно по демо-доступу к справочно-правовой системе:

- Нулевой расчет 2023 года:

- Нулевой расчет 2022 года:

О том, какую информацию нужно внести в раздел 3 нулевого расчета, расскажем в следующем разделе.

Что отразить в разделе 3 нулевого расчета по взносам?

В раздел 3 вносятся сведения по каждому человеку, застрахованному в системе ОПС. При этом не имеет значения, были начисления в его пользу в отчетном периоде или нет. Таким образом, в нулевой расчет по страховым взносам в разделе 3 могут быть включены либо работники, не получающие вознаграждение от своего работодателя, например в связи с пребыванием в неоплачиваемых отпусках, либо директор — единственный учредитель, также не получающий заработную плату.

Подраздел 3.1 содержит информацию о том, является ли форма исходной или корректирующей, код отчетного периода, год, порядковый номер и дату сдачи сведений. Далее идет указание всех данных физического лица: ИНН, СНИЛС, Ф.И.О., дата рождения, пол, код и реквизиты документа, удостоверяющего личность, признак застрахованного лица в системах ОПС и ОМС.

Подраздел 3.2 содержит сведения о суммах:

- вознаграждений в пользу физлиц;

- начисленных взносов на ОПС.

При сдаче нулевого расчета в строках подраздела 3.2 ставятся прочерки.

Если в отчетном периоде были начисления сотрудникам, а также физлицам, выполнявшим услуги (работы) по гражданско-правовым договорам, работодателю придется заполнять отчет по всем правилам. Как правильно заполнить расчет, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ и переходите в систему, чтобы узнать все подробности данной процедуры.

Какая ответственность грозит за непредставление нулевого отчета по страховым взносам?

В общих случаях непредставление или опоздание с отправкой расчета по взносам грозит наложением различных санкций со стороны налоговых органов. Но что будет, если не подать своевременно нулевой расчет? Сможет ли лицо обойтись без штрафа в этом случае, ведь начисления в нем отсутствуют? Ответ: нет, не сможет. Штраф будет обязательно, просто налоговики наложат его в минимальном размере — 1000 рублей, как это предусмотрено п. 1 ст. 119 НК РФ.

Учитывая вышеизложенное, организация, не выплачивающая никаких вознаграждений в пользу физлиц, как и все прочие, должна вовремя отчитываться перед контролерами. Кроме того, если просрочить сдачу отчета больше чем на 20 дней, налоговики заблокируют счет организации — у них есть на это право.

Итоги

Нулевой расчет по страховым взносам должны сдавать все организации, в том числе не выплачивающие заработную плату сотрудникам в течение отчетного периода, и ИП, у которых заключен хотя бы один трудовой договор, но по каким-то причинам также не осуществляющие выплаты по таким договорам.

Нулевка будет содержать только обязательные листы, все остальные не подлежат включению в расчет.

В разделе 3 придется заполнить все данные о физлице, с которым у организации или ИП заключен договор, но которому зарплата не выплачивается. В компаниях таким лицом может выступать директор — единственный учредитель. Его данные обязательно должны быть включены в 3-й раздел даже при отсутствии трудового договора.

Непредставление нулевого расчета грозит экономическим субъектам минимальным штрафом в размере 1000 рублей, а в некоторых случаях и блокировкой расчетного счета.