Федеральным законом от 14.07.2022 № 237-ФЗ внесены изменения в законодательство о персонифицированном учете. Продлены срои уплаты штрафов за ошибки в персотчетности и установлено, что компания может заплатить 50% от суммы штрафы, если оплатить штраф в течение 20 дней.

На основании Федерального закона от 14.07.2022 № 237-ФЗ внесены поправки в закон № 27-ФЗ о персонифицированном учете. Наряду с многочисленными изменениями по формам отчетности, увеличены сроки уплаты штрафов в ПФР. Сейчас, если бухгалтерия подаст в ПФР сведения о работниках с ошибками или кого-то забудет указать в отчете, штраф составит 500 руб. за каждого работника, по Закону № 27-ФЗ. На уплату штрафа дано 10 календарных дней с даты получения требования от ПФР. С 2023 года на уплату штрафу отводится до 20 календарных дней и есть возможность снизить штраф на половину. Если компания оплатит штраф в течение первых 20 календарных дней, можно заплатить 50 % от суммы штрафа. В 2023 году сохраняется освобождение от ответственности если: компания подаст уточненные (исправленные) сведения в течение 5 рабочих дней с даты получения уведомления об устранении нарушений; самостоятельно выявит ошибки, до того, как их обнаружит фонд, и подаст уточненные сведения.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Изменения в штрафах за персотчетность с 2023 года. Таблица

Снижение дебиторской задолженности. Чек-лист с шаблонами

Дебиторская задолженность — больная тема для бизнеса даже в устойчивой экономической ситуации. Во время нестабильности долговые обязательства и вовсе постоянно грозят обернуться катастрофой. Мы узнали у бизнес-консультанта и эксперта по постановке и внедрению управленческого учёта, как снизить дебиторскую задолженность покупателей.

Товарные знаки для самозанятых в 2023 году

С 29 июня 2023 года у самозанятых появится возможность регистрировать товарные знаки. Это позволит начинающим предпринимателям успешнее развивать свое дело. Разбираемся, что такое товарный знак, для чего он нужен, как его зарегистрировать, и сколько это стоит.

Из нашей статьи вы узнаете:

С 1 января 2023 года ПФР и ФСС стали единым Социальным фондом. В связи с этим изменились правила сдачи отчётности по застрахованным лицам.

Отчёты СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3 объединились в сводной форме — ЕФС-1. Аналог формы СЗВ-ТД — подраздел 1.1 единой формы сведений. Этот подраздел заполняют все работодатели, у которых с работниками заключён трудовой договор или договор гражданско-правового характера:

- о выполнении работ (оказании услуг),

- договоры авторского заказа,

- договоры об отчуждении исключительного права на произведения науки, литературы, искусства,

- издательские лицензионные договоры,

- лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключённые с организацией по управлению правами на коллективной основе.

Срок сдачи подраздела 1.1 зависит от того, когда и какие кадровые события произошли в компании.

| Кадровое событие | Срок сдачи подраздела 1.1 ЕФС-1 |

|---|---|

| Приём или увольнение сотрудника, оформленного на основании трудового договора | Не позднее следующего рабочего дня после утверждения кадрового приказа |

| Прочие кадровые события у работника, трудоустроенного по трудовому договору | До 25 числа следующего месяца |

| Получение заявления о переходе на электронную трудовую книжку | |

| Заключение или расторжение гражданско-правового договора на выполнение работ или оказание услуг | Не позднее следующего рабочего дня после заключения или расторжения договора |

Корректировочной формы или признака корректировочного отчёта в подразделе 1.1 ЕФС-1 не предусмотрено. Если после приёма Фондом сведений о трудовой деятельности требуется отменить запись о мероприятии по работнику, то надо представить форму ЕФС-1 с подразделом 1.1, заполненным в полном соответствии с первоначальными сведениями, которые требуется отменить, и в графе 11 «Признак отмены записи» проставить знак «X».

Когда требуется исправить ранее представленные сведения, заполняются две строки:

- отмена ранее представленных сведений, как описано выше;

- скорректированные (исправленные) сведения.

Подробнее о форме ЕФС-1 и другой отчётности, которая сдаётся в Социальный фонд России, читайте в нашей статье «Отчётность в СФР».

Сдать отчётность в СФР вовремя и без ошибок поможет один из сервисов от «Калуга Астрал», предназначенных для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Персонифицированная отчётность — это учёт сведений о каждом сотруднике организации или индивидуального предпринимателя. СЗВ-ТД — это один из таких персонифицированных отчётов, в котором представляются сведения о трудовой деятельности работников.

Иногда при заполнении СЗВ-ТД работодатель допускает ошибки, и если такой отчёт уже был отправлен в ПФР, ему необходимо подавать корректирующий документ. В этой статье мы подробно рассмотрим, какие ошибки можно допустить, как формировать и сдавать корректирующий отчёт и какие штрафы полагаются за сдачу документа с ошибками.

Распространённые ошибки при сдаче отчётности СЗВ-ТД

Несмотря на то что можно совершить огромное количество ошибок при заполнении отчёта СЗВ-ТД, чаще встречаются всего несколько типов:

- ошибки в указании отчётного периода;

- ошибки в указании даты события или номера приказа;

- неточности, допущенные при заполнении данных о работнике или работодателе;

- сдача документа не на того сотрудника.

Когда отчёт попадает в ПФР, он проходит проверку в базе. Если обнаруживается какая-либо неточность, работодатель получает отрицательный протокол, который свидетельствует о том, что отчёт принят не был. В протоколе будут отражены коды ошибок, которые нужно исправить.

У работодателя есть пять рабочих дней на то, чтобы внести исправления и отправить отчёт в новой редакции. Но если работодатель самостоятельно обнаружит ошибку, он может сдать повторный отчёт ещё до получения протокола по тому, который был отправлен сначала.

Важность представления актуальной формы

Актуальная форма СЗВ-ТД утверждена постановлением правления ПФ РФ № 769п от 27.10.2020 и используется с 1 июля 2021 года. Предыдущие редакции формы не будут приняты в ПФР и их представление тоже будет считаться ошибкой, после которой будет направлен отрицательный протокол.

Если говорить о важности представления актуальной формы, то нужно помнить, что если сдать неправильный отчёт по устаревшему образцу, работодателю всё равно придётся заново его отправлять по новой форме. А за опоздание представления на работодателя будут накладываться штрафы, подробнее мы их рассмотрим в соответствующем разделе.

В актуальной форме СЗВ-ТД, например, отсутствует строка отчётного периода — она была исключена и, соответственно, корректировать отчётный период никак нельзя. В предыдущей форме такая строка была.

Как сформировать корректирующий отчёт СЗВ-ТД

Существует определённый алгоритм действий по формированию корректирующего отчёта СЗВ-ТД, он приведён в Постановлении Правления ПФ РФ от 25.12.2019 № 730п. Есть два варианта развития событий и их разрешения:

- Ошибка была обнаружена во время заполнения первичных данных. В этом случае достаточно вернуться к строкам, где была допущена неточность, и исправить внесённые данные на корректные.

- Ошибка была обнаружена после сдачи отчёта СЗВ-ТД. В этом случае нужно составить корректировочный отчёт и отправить его в пенсионный фонд РФ.

Вносят изменения не только в случае, если была допущена ошибка. Иногда возникает необходимость направления уточнёнки при смене наименования работодателя или необходимости отменить запись, которая была внесена в трудовую книжку.

Смена наименования работодателя

В этом случае нужно поступить следующим образом:

- Новое название нужно указать в графе 3 и поставить дату в графе 2.

- В графе 4 нужно сделать запись следующего вида: «старое наименование» переименовано в «новое наименование», а следом указать дату изменения.

- Реквизиты документов, которые являются основанием для переименования, нужно указать в графах 7-9.

Отчёт нужно отправить в том же месяце, в котором произошли изменения.

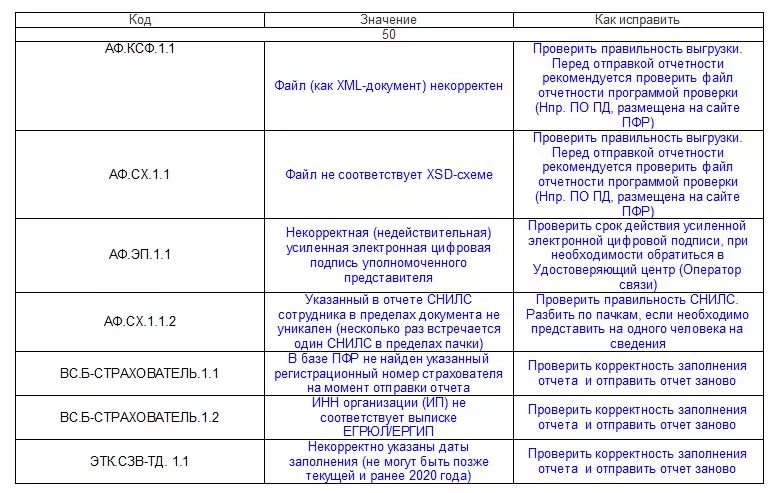

Другие ошибки, связанные с работодателем, обозначаются кодом 50. Расшифровку и способ решения проблем можно увидеть в таблице ниже.

Исправление ошибок

Если неточности были допущены в тех местах, где можно изменить данные, нужно проделать следующий алгоритм действий:

- Сделать копию формы, где были допущены ошибки.

- В строке «Признак отмены» поставить знак X.

- Указать правильные данные.

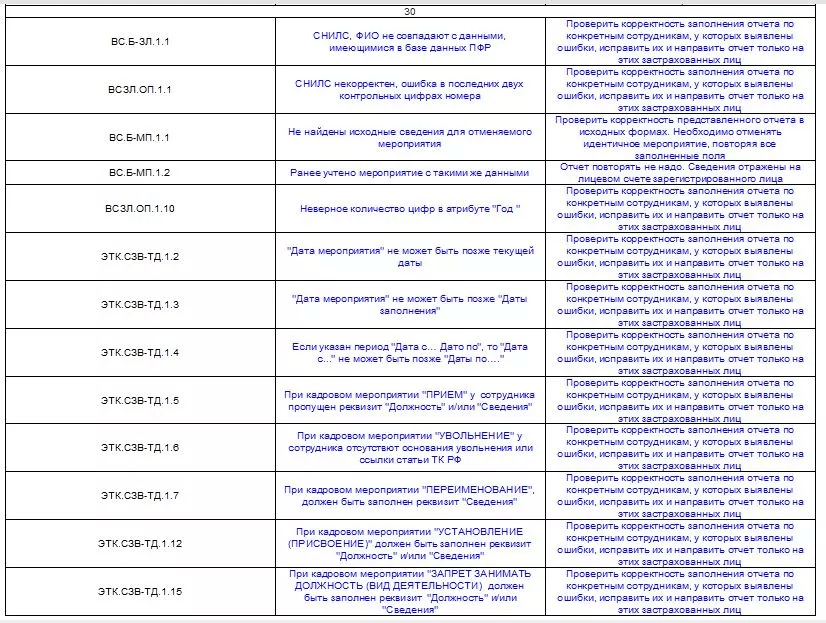

Ошибки в сведениях о работниках группируются под кодом 30. Расшифровку и способ их решения можно увидеть в таблице ниже.

После исправлений отчёт нужно отправить в ПФР.

Как отменить отчёт СЗВ-ТД в ПФР

Отменять отчёт СЗВ-ТД можно в том случае, когда внести уточнения нельзя одним документом. Для этого нужно проделать следующие действия:

- Сделать копию формы, где были допущены ошибки.

- В строке «Признак отмены» поставить знак X.

- Отправить документ в ПФР.

Эти действия приведут к отмене отправленного ранее отчёта. После чего можно составлять новый документ с верными данными и снова отправлять его в пенсионный фонд.

Как сдать исправленный отчёт СЗВ-ТД

Как уже было сказано, у работодателя есть пять рабочих дней на то, чтобы сдать исправленный отчёт, когда был получен отрицательный протокол.

Отправка же корректирующей формы проходит так же, как и обычного отчёта: в территориальный орган ПФР по месту регистрации. При этом главное — соблюдать очерёдность: сначала нужно отменить первый ошибочный отчёт, а потом направить корректирующий.

В сервисе 1С-Отчетность вы сможете отправить электронную отчетность во все необходимые контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС

Могут ли оштрафовать за ошибки

Если ошибку заметить вовремя и внести изменения в указанный срок, то никаких штрафов наложено не будет. Однако, в соответствии со статьёй 15.33.2 КоАП РФ непредставление данных, представление с ошибками или неполное представление может привести к наложению штрафам на должностных лиц в размере от 300 до 500 рублей.

СЗВ-М — ежемесячная форма отчетности в ПФР. Сдавать ее нужно до 15 числа месяца, следующего за отчетным. Если этот срок упущен, грозит штраф. Однако в некоторых случаях его удается избежать полностью или частично. Когда это возможно? Приведем примеры из судебной практики.

Напомним о санкциях

За опоздание с формой СЗВ-М установлена ответственность по статье 17 закона о персонифицированном учете № 27-ФЗ. Все случаи, когда компании может быть выставлен штраф, в таблиц:

Штрафные санкции за СЗВ-М

| За что могут оштрафовать | Сумма штрафа | Законодательная норма |

| Пропущен срок сдачи СЗВ-М (опоздание или непредставление – не важно) | Для компании: 500 руб. за каждое застрахованное лицо | ч. 3 ст. 17 Закона № 27-ФЗ |

| Для должностного лица страхователя (руководителя, бухгалтера): 300-500 руб. | ст. 15.33.2 КоАП РФ | |

| Ошибка в персонифицированной информации (объект применения санкций – каждое застрахованное лицо, вне зависимости от того, одна или несколько ошибок допущены в отношении его данных) | Для компании: 500 руб. за каждое застрахованное лицо | ч. 3 ст. 17 Закона № 27-ФЗ |

| Для должностного лица страхователя (руководителя, бухгалтера): 300-500 руб. | ст. 15.33.2 КоАП РФ | |

| Сдача СЗВ-М на бумаге вместо электронной формы (при количестве работников от 25 человек) | Для компании: 1000 руб. | ч. 4 ст. 17 Закона № 27-ФЗ |

Сумма штрафа зависит от количества застрахованных лиц, данные о которых поданы с нарушением срока. Таким образом, если в организации работает большое количество человек, то опоздание с подачей формы может вылиться в весьма крупный штраф.

Одно дело, если субъект не подал СЗВ-М в срок без уважительной причины. Понятно, что обращение в суд в этом случае вряд ли поможет. Однако бывает, что страхователя штрафуют по весьма обидным причинам. Например, когда просрочка случилась из-за того, что в последний день подачи отчетности в офисе нет электричества или интернета. Зачастую нарушение сроков возникает из-за того, что в своевременно поданной форме обнаруживается ошибка, исправление которой производится уже за пределами срока подачи отчетности. Далее рассмотрим подобные случаи.

Ошибка в первоначальной форме СЗВ-М

Страхователь подал СЗВ-М вовремя, но после этого обнаружил в ней ошибку. Для исправления он подает уточненную форму, однако это происходит уже позже 15 числа.

Отметим, что п. 40 Инструкции по ведению персонифицированного учета, утвержденной Приказом Минтруда РФ от 22.04.2020 N 211Н, говорится о том, что к субъектам, самостоятельно исправившим свои ошибки, санкции не применяются. Тем не менее при проверках более ранних периодов специалисты ПФР нередко в таких ситуациях накладывают штрафы.

Сразу скажем, что в подобных случаях арбитры обычно встают на сторону страхователей. Примерами могут служить постановления АС Дальневосточного округа от 10.04.17 № Ф03-924/2017 и АС Поволжского округа от 17.01.18 № Ф06-28745/2017. Аргумент: поскольку страхователь самостоятельно обнаружил и исправил ошибку до того, как об этом узнали в Фонде, то штраф накладывать неправомерно.

О том же самом сказано и в постановлении АС Северо-Кавказского округа от 20.09.17 № А20-3775/2016. С той лишь разницей, что в нем речь идет о представлении отчетности в электронной форме.

Забытые сотрудники

Бухгалтер подал СЗВ-М своевременно, однако по невнимательности не включил в форму одного сотрудника. Чтобы исправить эту оплошность, была подана дополняющая форма с данными этого работника. Однако уложиться с ее подачей в срок бухгалтер не успел. В результате последовал штраф в сумме 500 рублей.

Если забытый сотрудник всего один или их несколько, это не беда. Но в крупных компаниях такая забывчивость может вылиться в весьма ощутимые проблемы.

Правомерно ли в такой ситуации наложение штрафа? Ведь за рамками срока подачи отчетности сдавалась лишь дополняющая форма, тогда как первичная была подана вовремя. Арбитражная практика неоднозначна, например:

- Постановление от 25.12.17 № Ф03-5001/2017. Судьи встали на сторону ПФР. Аргумент такой: в дополняющей в форме сведения о забытых сотрудниках были поданы впервые. В исходной форме они отсутствовали, следовательно сведения о них поступили в фонд с опозданием.

- Постановление АС Восточно-Сибирского округа от 05.10.17 № А78-1989/2017. Суд поддержал страхователя. По его мнению, дополняющая форма СЗВ-М, по сути, является исправлением ошибок исходного отчета. А за это штраф не налагается.

Итак, судебная практика говорит о том, что в подобной ситуации шанс оспорить штраф все-таки есть. Так что если его сумма действительно существенна, стоит обратиться в суд.

Ошибочные данные по нескольким работникам

В следующем примере речь пойдет об оспаривании не самого факта наложения штрафа, а его суммы.

В организации работает 100 человек. СЗВ-М подавалась в последний день срока, однако принята не была. Причина — в отношении трех сотрудников указаны некорректные данные (СНИЛС либо ИНН). Бухгалтеру ничего не остается, кроме как исправить ошибки и подать форму позже 15-го числа. В Фонде посчитали, что отчет подан с нарушением срока, и наложили штраф — 500 рублей за каждое застрахованное лицо. То есть сумма штрафа составила 50 тыс. рублей.

Страхователь с этим не согласился. По его мнению, штраф должен рассчитываться исходя из количества лиц, в отношении которых в первоначально поданной форме были указаны некорректные данные. При таком расчете штраф должен составить всего 1,5 тыс. рублей. Кто прав?

Опять же, единого мнения арбитров на этот счет нет. Были решения, когда судьи принимали сторону Фонда (постановление АС Дальневосточного округа от 21.11.17 № Ф03-4421/2017). Но есть и противоположные исходы разбирательств, например, постановление АС Западно-Сибирского округа от 23.08.17 № А27-22235/2016. В нем указано, что отчет с ошибками в отношении отдельных лиц не может считаться несданным в полном объеме. Соответственно, исчислять штраф исходя из общего количества застрахованных лиц неправомерно.

Таким образом, учитывая практику арбитражных судов, шанс на оспаривание подобного штрафа у страхователей имеется. Воспользоваться им или нет — это зависит от масштаба «бедствия».

Когда исправление ошибки в СЗВ-М грозит штрафом

В случае, когда произошло нарушение срока сдачи СЗВ-М, организации могут грозить штрафные санкции. Такое может произойти даже в том случае, когда организация самостоятельно внесла коррективы и исправила ранее допущенные ошибки в СЗВ-М.

Согласно п. 2 ст. 11 Закона № 27 утверждён список персональных данных, которые организация в обязательном порядке передает в Пенсионный фонд о каждом из своих сотрудников.

Обзор Определения Конституционного Суда РФ от 23.04.2020 г. № 824-О. Организация передала всю необходимую информацию о сотрудниках в Пенсионный фонд в виде персонифицированного учёта по форме СЗВ-М в установленный законодательством срок, а позже самостоятельно обнаружила ошибку в собственной отчётности и представила в ПФР уточняющую форму.

В результате чего ПФР применил к организации штрафные санкции, согласно ч. 3 ст. 17 Закона № 27-ФЗ за нарушение сроков сдачи отчётности. Данное решение было оспорено, после чего отменено и признано недействительным в связи с тем, что, согласно положениям законодательства РФ, организации имеют законное право самостоятельно выявлять, а также исправлять выявленные ошибки в уже ранее представленных персональных данных сотрудников, в случае, если организация обнаружила данные ошибки до того, как они были обнаружены сотрудниками Пенсионного фонда при проверке отчётности.

Однако, за это же нарушение привлекли к ответственности по ст. 15.33.2 КоАП РФ генерального директора.

Суды пришли к выводу, что самостоятельное устранение организацией ошибок в представленной в срок отчётности, а также отказ в её привлечении к ответственности не являются основанием для освобождения руководителя организации от административной ответственности.

В ответ на это генеральный директор обратился в Конституционный суд РФ с просьбой о признании ст. 15.33.2 КоАП РФ не соответствующей закону. По мнению руководителя, вменённый ему штраф является штрафом за деяние, которое не признано правонарушением организации.

КС противоречий с Конституцией РФ не усмотрел и не принял жалобу к рассмотрению. Как пояснили судьи, ответственность, предусмотренная КоАП для руководителей, способствует реализации права граждан на соцобеспечение. Такое правовое регулирование позволяет правоприменительными органами оценить реальные обстоятельства дела и не исключает возможности освободить лицо от ответственности и применить к нему замечание при малозначительности деяния.

Несвоевременная сдача СЗВ-М из-за исправления ошибки

Страхователь отправил форму СЗВ-М в срок, но впоследствии в уже представленном отчёте самостоятельно обнаружил ошибку. С целью исправления ситуации, работодатель подал уточнения, но они поступили в фонд после окончания срока, отведенного для сдачи отчетности.

Компаниям и предпринимателям, самостоятельно выявившим и исправившим свои ошибки, штраф не грозит. Об этом прямо сказано в пункте 40 Инструкции, утвержденной приказом Минтруда России от 22.04.20 № 211н.

Если рассматривать прецеденты, то оказывается, что штрафов удаётся избежать даже тем фирмам, которые внесли в отчётность исправления уже после того, как ошибка была обнаружена сотрудниками Пенсионного фонда в ходе проведения проверки, о чём организации и было сообщено.

Например, имеется прецедент того, как штрафные санкции были оспорены индивидуальным предпринимателем, перепутавшим в отчётности графы, которые были отведены для имени и отчества. Судебные органы высказались в поддержку предпринимателя в связи с незначительностью характера оплошности (постановление АС Западно-Сибирского округа в постановлении от 14.12.18 № А27-6320/2018). Аналогичное решение было принято по делу в отношении компании, которая допустила ошибку в отчестве работника (определения ВС РФ от 28.09.18 № 309-КГ18-14482).

Какие обстоятельства могут признать смягчающими

Зачастую удается снизить сумму штрафа за несвоевременную сдачу СЗВ-М, если нарушения были допущены страхователем при смягчающих обстоятельствах. И примеров тому в арбитражной практике немало. К таким обстоятельствам могут отнести:

- Небольшой период просрочки. В понимании судей это, как правило, не более 16 дней.

- Первичность нарушения. Тем, кто прежде подобного не совершал, на первый раз штраф могут прилично скостить.

- Отсутствие задолженности по уплате страховых взносов. Если плательщик на хорошем счету, ему могут пойти навстречу и уменьшить сумму санкций.

- Технические неполадки: отсутствие связи, электричества, сбои программного обеспечения и так далее. Зачастую штрафы полностью отменяют.

- Тяжелые жизненные обстоятельства лиц, от которых в силу должностных обязанностей зависит сдача СЗВ-М.

В следующей таблице приведены примеры смягчающих обстоятельств.

Таблица. Что может смягчить штраф за сдачу СЗВ-М с нарушением срока

| Судебное постановление | Смягчающие обстоятельства, учтенные судом | Штраф ПФР (в рублях) | Штраф по решению суда (в рублях) |

| постановление АС Центрального округа от 04.09.19 № А83-2432/2019 |

|

23 500 | 2 350 |

| постановление АС Западно-Сибирского округа от 21.05.21 № А70-18969/2020 |

|

39 000 | 3 900 |

| постановление АС Волго-Вятского округа от 28.03.19 № А43-18123/2018 |

|

556 000 | 278 000 |

| Постановление АС Восточно-Сибирского округа от 06.09.17 № А78-15400/2016 |

|

208 000 | 1 000 |

| постановление АС Волго-Вятского округа от 28.03.19 № А43-18123/2018 |

|

500 000 | 250 000 |

| Постановление АС Уральского округа от 24.05.17 № А76-27244/2016 |

|

54 500 | 5 450 |

| Постановление АС Волго-Вятского округа от 17.07.17 № А28-11249/2016 |

|

74 000 | 0 |

Узнайте, как правильно заполнить ежегодную форму СЗВ-СТАЖ.

Несвоевременная сдача СЗВ-М: как избежать штрафа

Для того, чтобы избежать уплаты штрафа, нужно не допускать нарушений правил сдачи отчёта о застрахованных лицах. Документацию и отчётность удобнее всего подготавливать и представлять в ПФР не в крайний день срока подачи отчётности, а хотя бы за 2-3 дня до того, как закончится срок, отведённый инспекторами для сдачи документации. Это минимизирует риски опоздания, например, по причине технических сбоев. В противном случае можно нарваться на штрафные санкции за непредоставление СЗВ-М.

Читайте пошаговое руководство по заполнению СЗВ-М

При сдаче отчётности необходимо как можно более внимательно и тщательно проверять направляемые в Пенсионный Фонд сведения. Даже после того, как передача документации завершена. В случае, когда страхователь самостоятельно обнаружит ошибку и сделает это раньше, чем сотрудник ПФР, организация освобождается от уплаты штрафных санкций.

В ситуации, когда штраф уже выписан, и его сумма существенна, не бойтесь обращаться в суд. Именно арбитры смогут решить, какая сумма является правомерной за опоздание или допущенные ошибки в СЗВ-М. Судебная практика подтверждает, что судьи часто снижают размер штрафных санкций в том случае, когда организация ссылается на незначительную просрочку или наличие смягчающих обстоятельств, заключающихся в технических сбоях, произошедших не по вине компании, поломки техники, или в случае впервые совершенного правонарушения.

При сдаче отчётности по форме СЗВ-М и других, наиболее комфортно чувствуют себя те работодатели, которые используют для подготовки и проверки отчётности веб-сервис «Контур.Экстерн». Все актуальные обновления и проверочные программы устанавливаются без участия пользователя. Если данные, которые ввёл страхователь, не соответствуют требованиям к заполнению формы и контрольным соотношениям, система обязательно предупредит его об этом и подскажет, как можно исправить ошибки. А своевременное исправление ошибок избавит бухгалтера от необходимости подавать «уточненку», судиться или платить штрафы.

Как оспорить штраф ПФР за СЗВ-М

При оформлении возражения по акту проверки ПФР с целью последующего обжалования в суде, необходимо указать одно или несколько следующих обстоятельств:

- незначительность нарушения срока сдачи отчётности;

- объективные обстоятельства: сбой в системе, поломка ПК;

- сотрудник не уведомил своевременно о смене персональных данных или поздно принёс документы;

- впервые допущенная ошибка;

- исправления внесены до того, как ПФР обнаружил нарушения;

- отсутствие урона для бюджета.

Штрафные санкции могут быть полностью аннулированы по решению суда, при условии, что со стороны ПФР имели место нарушения закона в части:

- формирования акта нарушения;

- соблюдения сроков отправки акта страхователю;

- предоставления возможности добровольно исправить ошибку;

- сроков выдачи СНИЛС работникам.

Количество найденных процессуальных ошибок прямо влияет на решение суда об отмене или снижении штрафа.

Обжалование решения ПФР вполне возможно осуществить, минуя сам фонд. В этом случае возражения на акт проверки необходимо направлять сразу в суд.

Как оплатить штраф за СЗВ-М

В случае, когда руководство организации принимает решение о добровольной оплате вменённых штрафных санкций, важно помнить о том, что платёжное поручение имеет ряд особенностей и нюансов в графах:

- назначения платежа;

- КБК (всегда проверяйте, что был указан именно КБК для штрафов, полученных от ПФР);

- ОКТМО (ставите тот код, который определен для вашей компании Росстатом).

В остальных полях, то есть во всех, кроме КБК и ОКТМО, проставьте по одному нулю. Назначение платежа менее унифицировано, однако лучше указать в нем максимум информации для идентификации платежки:

- номер регистрации компании в качестве страхователя;

- реквизиты документа о наложении штрафных санкций на организацию или требования о его оплате

Чаще всего организации принимают решение об оплате штрафа уже по истечению срока штрафа, который, как правило, составляет 10 дней после выставления компании требования об оплате. Пропуск срока оплаты штрафа является для ПФР своего рода сигналом к началу подготовки судебного иска. Поэтому, после принятия решения об оплате, необходимо убедиться в отсутствии иска к компании, в противном случае штраф с компании спишут ещё раз.

Нередко страхователи подают в ПФР сведения о застрахованных лицах вовремя, но потом обнаруживают, что информацию о ком-то не упомянули либо допустили ошибку в данных. В этих случаях направляют дополняющую форму СЗВ-М или СЗВ-СТАЖ. Если дополнение сдают позже установленных сроков, фонд штрафует. Однако высока вероятность отменить штраф в суде.

Суды разных округов уже давно настаивают: если страхователь сам выявил ошибку и дополнил сведения, оснований для санкций нет. Это стимулирует организации и ИП проверять и исправлять отчетность.

Недавно к таким выводам пришли АС Московского, Северо-Западного, Северо-Кавказского, Уральского и Центрального округов.

Аналогичный подход у судов и в отношении СЗВ-СТАЖ.

Внимание страхователей и должностных лиц!

За нарушение установленных Законом № 27-ФЗ* порядка и сроков представления индивидуальных сведений в Пенсионный фонд, к страхователю применяются следующие финансовые санкции:

— за несоблюдение срока представления сведений — 500 рублей за каждое застрахованное лицо (СЗВ-М, СЗВ-СТАЖ, ДСВ-3);

— за представление неполных и (или) недостоверных сведений — 500 рублей в отношении каждого застрахованного лица (СЗВ-М, СЗВ-СТАЖ, ДСВ-3);

— за несоблюдение порядка представления сведений в форме электронных документов — 1 000 рублей за каждые сведения (СЗВ-М, СЗВ-СТАЖ, ДСВ-3), 1 000 рублей за каждое застрахованное лицо (СЗВ-ТД).

В случае выявления ошибок (несоответствий) Пенсионным фондом в адрес страхователя направляется уведомление. В течение 5 рабочих дней с момента получения такого уведомления страхователь обязан внести исправления в ранее представленные сведения, тем самым избежав применения финансовых санкций за представление неполных и (или) недостоверных сведений.

Помимо финансовых санкций предусмотрена административная ответственность для должностных лиц организации в размере от 300 до 500 рублей (ч.1 ст. 15.33.2 КоАП РФ**)

Во избежание негативных последствий для финансовой стороны организации и деловой репутации должностного лица, просим Вас соблюдать установленные законодательством Российской Федерации порядок и сроки предоставления отчетности.

ОПУБЛИКОВАНО 06.06.2022 10:39

ОБНОВЛЕНО 06.06.2022 10:39